Советские «бабушкины» квартиры постепенно исчезают: уже треть квартир в аренду сдается в новых домах

За последнее десятилетие первичный рынок недвижимости России обновил несколько рекордов продаж, в том числе за счет инвесторов, которые, по словам застройщиков, приобретают до 30% квартир на старте продаж. Аналитики Циан проанализировали структуру предложения на рынке аренды в крупнейших городах России, выяснив, где же на рынке аренды преобладают «бабушкины» варианты, а где арендный фонд оказался обновлен за счет инвесторов.

- Не менее 4% всех квартир в крупных городах РФ находятся в арендном бизнесе. В недавно сданных новостройках - их доля почти в 2 раза больше (7,4%).

- Каждая третья квартира на рынке аренды сейчас предлагается в недавно сданной новостройке. Совсем скоро таких объявлений может стать больше, чем объявлений в домах советской постройки.

- На квартиры, построенные с 2010 года, приходится треть всего арендного рынка (29%). Из них 38% - «наследие» валютного кризиса (квартиры в новостройках, купленные на волне ажиотажного спроса из-за обесценивания рубля в 2014 году)

- Квартиры в недавно построенных домах сдаются на 26% дороже. Средние ставки аренды однушек в таких домах в городах-миллионниках - 18,8 тыс. руб. (против 14,9 тыс. руб. в домах советской постройки).

- Найти арендатора на квартиру в старом доме проще, чем в новом из-за более доступных цен. В новых домах поиск жильца занимает в среднем 42 дня. В корпусах советской постройки – 40 дней. Быстрее всего квартиры сдаются в Новосибирске, Санкт-Петербурге и в Москве.

- В арендный бизнес в городах-миллионниках вовлечено более 4% квартир

По подсчетам Циан, сегодня в крупнейших городах РФ (с численностью населения от миллиона человек) в рынок аренды вовлечено более 4% от всех квартир (в многоэтажных домах, построенных позднее 1950 года).

Чем новее дом, тем больше в нем квартир сдается в аренду. Для корпусов, введенных в эксплуатацию с 2010 года и позднее, в аренду сдается 7,4% построенных квартир. Максимальные показатели – в Санкт-Петербурге, Москве, Новосибирске.

Для домов, построенных с 1992 года по 2009 год, из всего объема жилого фонда в аренду сдается порядка 4,8% жилого фонда. Наибольший показатель - в Новосибирске.

В советских домах типовой застройки (с 1950 по 1991 гг.) отмечена минимальная доля жилья, сдающегося в аренду (3,3%) от всего количества.

Инвестиционные сделки на рынке недвижимости с целью перепродажи или дальнейшей сдачи в аренду активно проходят в последнее десятилетие, чем и объясняется максимальная доля жилья, доступного сегодня в аренду на рынке именно в новых домах. В таблице ниже приведены показатели – какое количество квартир вовлечено в рынок долгосрочной аренды от всех построенных квартир. В лидерах – Новосибирск (6,3%), Красноярск (5,5%), Москва, Ростов-на-Дону (5,3%), а также Санкт-Петербург (5,1%).

Аналитики Циан при расчетах использовали данные о среднем сроке экспозиции квартиры и стандартной продолжительности проживания одного арендатора в квартире (по данным опроса пользователей сервиса “Сдай-сними” он сейчас составляет 12 месяцев). Суммарное кол-во новых объявлений о сдаче жилья в аренду за 2020 год сравнивалось с общим числом квартир в анализируемых домах.

Доля квартир, занятых на рынке аренды

|

Город |

Год строительства дома |

|

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

В целом: 1950-2020 |

|

|

Санкт-Петербург |

11,9% |

6,4% |

2,9% |

5,1% |

|

Москва |

10,3% |

5,1% |

4,7% |

5,3% |

|

Новосибирск |

9,1% |

8,1% |

4,5% |

6,3% |

|

Красноярск |

8,7% |

6,8% |

3,6% |

5,5% |

|

Казань |

6,6% |

4,8% |

2,4% |

3,7% |

|

Екатеринбург |

5,2% |

4,6% |

2,8% |

3,5% |

|

Краснодар |

5,2% |

6,8% |

3,6% |

5,0% |

|

Ростов-на-Дону |

5,2% |

6,4% |

5,1% |

5,3% |

|

Самара |

4,0% |

3,1% |

1,7% |

2,2% |

|

Уфа |

3,9% |

2,6% |

1,7% |

2,2% |

|

Омск |

3,1% |

2,7% |

2,0% |

2,3% |

|

Воронеж |

2,8% |

2,0% |

1,0% |

1,7% |

|

Челябинск |

2,8% |

2,4% |

1,7% |

2,0% |

|

Нижний Новгород |

2,8% |

2,0% |

1,3% |

1,5% |

|

Пермь |

2,7% |

1,8% |

1,2% |

1,5% |

|

Волгоград |

2,2% |

2,1% |

1,1% |

1,3% |

|

Всего |

7,4% |

4,8% |

3,3% |

4,2% |

Источник: Аналитический центр Циан

Дальнейшие расчеты проведены для городов с численностью населения от 1 миллиона жителей по однокомнатным квартирам (как наиболее востребованному формату для сдачи в аренду).

- «Бабушкин» вариант найти все сложнее – половина квартир на рынке аренды построены в последние 20 лет

Нередко от потенциальных арендаторов можно услышать жалобу, что на выбор – в основном квартиры с «бабушкиным» ремонтом. Это выражение закрепилось на рынке не только по причине специфической отделки и меблировки, сохранившихся еще со времен СССР, но и по той причине, что такое жилье нередко сдают пожилые женщины – те самые «бабушки» или же внуки, получившие такое жилье в наследство. Однако подобные заявления арендаторов имеют под собой все меньше оснований.

По подсчетам Циан, в среднем по всем городам-миллионникам, 29% однокомнатных квартир, доступных сегодня в аренду, экспонируются в домах, построенных с 2010 года. Ещё 22% - в корпусах, введенных с 1992 года по 2009 год, когда появилось понятие «евроремонта». То есть в половине квартир (51%), доступных арендаторам, скорее всего, будет относительно современный ремонт.

Еще 39% — это типовое советское жилье, построенное с 1950 по 1991 год, включая как хрущевки, так и типовые панельные и блочные дома выше пяти этажей. Оставшиеся 10% квартир расположены в домах, построенных в первой половине прошлого века или ранее.

Проще всего найти квартиру в аренду в новом доме – в Краснодаре (66% однокомнатных квартир экспонируются в корпусах, построенных с 2010 года), Воронеже (44%) и Красноярске (42%). Москва оказывает на последнем месте с долей «однушек» в аренду в новых домах в 17%. Лидирует по объему предложения – типовая постройка. Несмотря на активность инвесторов в столице в последние годы, объем предложения от них в аренду значительно ниже, чем от рантье, сдающих жилье в домах типовой застройки СССР. Столичным арендаторам действительно куда чаще встречаются «бабушкины» варианты, чем жителям других регионов. Нехватка однушек в Москве связана еще и с большей средней площадью проданной квартиры в новостройках (57 кв. м в столице против 45 кв. м в среднем городе-миллионнике).

Распределение объема предложения однокомнатных квартир в аренду по году постройки дома

|

Город |

Год ввода корпуса |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

|

Краснодар |

66% |

17% |

12% |

|

Воронеж |

44% |

28% |

25% |

|

Красноярск |

42% |

25% |

29% |

|

Новосибирск |

40% |

18% |

37% |

|

Ростов-на-Дону |

37% |

18% |

38% |

|

Санкт-Петербург |

35% |

21% |

31% |

|

Екатеринбург |

31% |

21% |

41% |

|

Омск |

31% |

18% |

39% |

|

Челябинск |

26% |

21% |

46% |

|

Самара |

25% |

16% |

53% |

|

Пермь |

25% |

11% |

48% |

|

Уфа |

24% |

27% |

40% |

|

Казань |

23% |

35% |

15% |

|

Нижний Новгород |

20% |

18% |

51% |

|

Волгоград |

20% |

24% |

47% |

|

Москва |

17% |

22% |

50% |

Источник: Аналитический центр Циан

- Почти 40% новых квартир в аренду - наследие валютного кризиса 2014 года

Недвижимость всегда была и по-прежнему остается надежной «валютой», которую выбирают россияне в условиях нестабильности. Особенно ярко это проявилось в 2014 году, когда за полгода рубль обесценился в два раза, это вызвало рекордный на тот момент спрос на покупку недвижимости. Многие вкладывались в квадратные метры с целью сохранения средств, и уже к весне 2015 года, когда курс рубля к доллару снизился с 70 в феврале до 50 в мае, часть инвесторов решили продать квартиры. Однако многие столкнулись с низким спросом из-за подорожавшей ипотеки и отсутствия льготной ипотеки, которая была доступна на первичном рынке с марта 2015 года. В том числе таким образом рынок крупнейших городов пополнился новыми рантье, купившими новостройки в кризисном 2014 году.

По оценке Циан, 38% квартир в аренду в новых домах (2010+ года постройки), экспонируются в корпусах, сданных в 2014-2016 гг. То есть на момент девальвации рубля это были новостройки, приобретенные на волне ажиотажного спроса.

В отдельных городах доля таких квартир выше. В Самаре, Волгограде и Воронеже примерно половина новых квартир (2010+), доступных сегодня в аренду, были сданы в 2014-2016 гг., то есть на момент обесценивания рубля, речь шла о строящемся жилье.

Минимальная доля предложения в аренде в корпусах 2014-2016 гг. ввода – в Москве (25%) и Санкт-Петербурге (33%) из всего числа новых домов. Циан связывает это с высокой инвестиционной активностью и после валютного кризиса, а также выходом новых объемов за счет реализации программы реновации промзон. К примеру, в Москве в начале 2015 года на первичном рынке в продаже было доступно порядка 21 тыс. квартир и апартаментов, а спустя всего два года – в начале 2017 года, их число увеличилось до 54 тыс., что расширило выбор инвесторов – потенциальных рантье.

В регионах же основной инвестиционный всплеск наблюдался в 2014 году, который вылился в значительное количество квартир в аренду на рынке.

- Комфорт в новом доме стоит дороже на четверть

Арендаторам, планирующим жить в новом доме, построенном за последнее десятилетие, придется закладывать больший бюджет. За комфорт приходится доплачивать, причем – значительно. По подсчетам Циан, в среднем по всем городам-миллионникам, аренда однокомнатной квартиры в новом доме (год постройки 2010+) обойдется в 18,8 тыс. рублей. Это на 9,3% выше, чем в домах 1992-2009 гг. ввода (17,2 тыс. рублей), выше на 26% в сравнении с «однушками» в аренду в типовых советских домах второй половины прошлого века (14,9 тыс.). Причем, если выделить отдельно хрущевки, то разница в ставке в сравнении с новыми квартирами будет еще выше – 31%. Снять «однушку» в хрущевке можно в среднем за 14,4 тыс. рублей.

Самую большую наценку к ставке аренды за новое жилье делают жители Москвы, Казани, Воронежа – по всем городам ставка аренды в типовом советском доме существенно ниже, чем в новом (2010+). Минимальная ценовая разница – в Челябинске (11%).

Не во всех крупнейших городах средняя ставка аренды жилья выше в новых домах: в Самаре и Челябинске в цене лидируют квартиры, построенные в 1992-2009 гг. Однако общая тенденция такова: для перехода на следующий «уровень» комфорта приходится доплачивать порядка 10-15% к ставке аренды.

Ставка аренды однокомнатной квартиры и «наценка» за год постройки

|

Город |

Год ввода корпуса |

Наценка за новое жилье 2010+/1992-2009 |

Наценка за новое жилье 2010+/типовая советская застройка |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|||

|

Москва |

45,9 |

36,1 |

35,2 |

27% |

30% |

|

Санкт-Петербург |

26 |

24 |

19,5 |

8% |

33% |

|

Екатеринбург |

20,6 |

18,9 |

15,9 |

9% |

30% |

|

Новосибирск |

19,1 |

18,4 |

15,8 |

4% |

21% |

|

Казань |

19 |

15,9 |

14,1 |

19% |

35% |

|

Нижний Новгород |

18,5 |

17,6 |

13,3 |

5% |

39% |

|

Ростов-на-Дону |

16,5 |

15,6 |

13,3 |

6% |

24% |

|

Краснодар |

16,4 |

15,1 |

13,2 |

9% |

24% |

|

Волгоград |

16,2 |

14,7 |

12,1 |

10% |

34% |

|

Уфа |

16 |

15,3 |

13,7 |

5% |

17% |

|

Омск |

15,8 |

14,1 |

12 |

12% |

32% |

|

Красноярск |

15,8 |

15,8 |

13,5 |

0% |

17% |

|

Воронеж |

15 |

12,7 |

10,9 |

18% |

38% |

|

Самара |

14,3 |

14,9 |

12,7 |

-4% |

13% |

|

Пермь |

14,2 |

13,8 |

11,9 |

3% |

19% |

|

Челябинск |

12 |

12,2 |

10,8 |

-2% |

11% |

|

В среднем |

18,8 |

17,2 |

14,9 |

10% |

26% |

Источник: Аналитический центр Циан

- Найти арендатора на квартиру в старом доме проще, чем в новом

По подсчетам Циан, чем новее дом, тем дольше занимает поиск арендатора, что связано с более высокой ставкой аренды. Для новых квартир (2010+) это 42 дня (именно столько в среднем проходит от заведения объявления до его снятия). Для жилья, построенного с 1992 года по 2009 год – 43 дня. Квартиры в домах советской постройки средний срок поиска арендатора – 40 дней. Таким образом, найти арендатора на квартиру в доме советской постройки удастся чуть быстрее, чем в новом доме (в среднем на 2 дня).

Больше всех тратят времени на поиск арендатора в Волгограде, Краснодаре и Ростове-на-Дону: почти два месяца. Проще всего найти жильца в Новосибирске, Санкт-Петербурге и в Москве: около месяца.

|

Город |

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

Волгоград |

56 |

58 |

51 |

|

Краснодар |

55 |

58 |

51 |

|

Ростов-на-Дону |

52 |

50 |

46 |

|

Челябинск |

51 |

48 |

44 |

|

Воронеж |

49 |

50 |

45 |

|

Нижний Новгород |

48 |

48 |

43 |

|

Омск |

48 |

43 |

41 |

|

Уфа |

44 |

49 |

46 |

|

Казань |

43 |

42 |

40 |

|

Пермь |

39 |

41 |

39 |

|

Самара |

36 |

45 |

46 |

|

Красноярск |

34 |

35 |

33 |

|

Екатеринбург |

32 |

33 |

31 |

|

Москва |

31 |

30 |

29 |

|

Санкт-Петербург |

28 |

26 |

26 |

|

Новосибирск |

27 |

28 |

26 |

|

В среднем |

42 |

43 |

40 |

Источник: Аналитический центр Циан

«Сдача квартиры в аренду сегодня – хорошая альтернатива банковскому вкладу, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство инвесторов все же предпочитают «быстрые» деньги от перепродажи квартиры, а не стабильный пассивный доход ежемесячно. Наибольшая доля собственников-рантье – в городах-центрах притяжения рабочей силы (Москва, Санкт-Петербург, Новосибирск), с минимальным сроком поиска арендатора и большим выбором новостроек за счет индустриального строительства. В то же время конкуренция в среднесрочной перспективе усилится за счет инвесторов, перешедших из продавцов в категорию арендодателей из-за невозможности получить желаемую доходность от перепродажи. Первичный рынок уже конкурирует по стоимости со вторичным, поэтому, по аналогии с 2015 годом, вероятно пополнение рынка аренды новыми участниками из-за сложностей с перепродажей объекта без льготной ипотеки».

Сегмент генподряда оказался одним из самых слабых звеньев строительной цепочки.

Основные тренды, по словам экспертов, заключаются в сужении рынка, снижении рентабельности генподрядной деятельности и росте банкротств в этой сфере. Небольшие игроки уходят, крупные – озабочены выживанием.

Жилье как исключение

В целом рынок генподряда оценивается экспертами в 100–150 млрд рублей. Цифры выглядят достаточно внушительно, однако, по словам игроков, в последние годы происходит заметное сужение – в первую очередь за счет снижения объемов строительства коммерческой недвижимости. Примерное снижение объемов после 2014 года оценивается в 50–70 млрд рублей.

«На данный момент рынок генподряда в Санкт-Петербурге переживает структурные изменения в связи с уменьшением спроса на генподрядные услуги в сегменте строительства промышленных и офисных объектов. Вместе с тем объемы жилищного строительства за предыдущий год существенно не сократились. Поэтому спрос на генподрядные услуги в данном сегменте остался на прежнем уровне», – констатирует Наталья Ловцевич, генеральный директор «ЭталонСтрой» (входит в Группу «Эталон»).

Такое положение приводит к тому, что генподрядные организации дают разную оценку текущей ситуации. «Если покупателей нет или почти нет, то и рынок нельзя назвать существующим. Ситуация (я говорю о коммерческой и промышленной недвижимости, не о жилой) плохая – объем рынка сокращается до микроскопического», – отмечает Юрий Иоффе, генеральный директор компании Step, работающей в основном на нежилых объектах.

А вот мнение Юрия Колотвина, генерального директора ООО «ПСК», которое специализируется на генподряде в жилищном строительстве: «Пока резкого сокращения не наблюдается. Но и каких-либо предпосылок к росту тоже нет. Все зависит от планов девелоперов по новым проектам. Сейчас возводятся объемы по проектам, стартовавшим в 2017–2018 годах. В 2018–2019 годах в Петербурге по заказу девелоперов силами «ПСК» возводится порядка 1 млн. кв. м жилой недвижимости разных классов. Поэтому мы чувствуем себя уверенно».

Положение усугубляется тем, что значительная часть крупных девелоперов сама осуществляет функции генподрядчика на своих объектах. Соответственно, перейти в «соседнюю» рыночную нишу очень сложно. «Заказчиков стало меньше, сократился сегмент строительства промышленных и коммерческих объектов. Хорошие объемы сохраняет жилищное направление, но генподрядные услуги там особо не нужны», – отмечает вице-президент, руководитель направления «Подрядное строительство» компании «ЮИТ Санкт-Петербург» Тапио Сярккя.

В тисках конкуренции

«На рынке генподряда много независимых компаний, которые не занимаются девелопментом. В связи с этим генподрядный рынок Петербурга достаточно насыщен и конкурентен. По данным ГК «Финам», в Петербурге работает около 150 компаний, занимающихся генподрядом. Тем не менее, крупных игроков с серьезными производственными мощностями – не более 25», – говорит Наталья Ловцевич.

По мнению других экспертов, «звезд первой величины» (особенно в наиболее «живом» сегменте – строительстве жилья) – и того меньше. «Сейчас в Северной столице работает порядка 10 компаний, которые по своему кадровому, техническому и финансовому потенциалу способны возводить значительные объемы жилой недвижимости с гарантией качества и сроков. Когда к запуску готовится значительный по своим объемам проект, приглашения получают практически одни и те же генподрядчики», – рассказывает Юрий Колотвин.

По его словам, рынок фактически сложился – и пробиться на него крайне сложно. «Время от времени появляются новички, но закрепиться среди крупных игроков им очень непросто. В основном это связано с необходимостью значительных инвестиций в оборудование. Сейчас генподрядная организация, у которой нет собственного парка

техники и постоянного штата квалифицированного персонала, обречена на убытки и срыв договоренностей», – отмечает эксперт.

Грань рентабельности

Рост конкуренции, по словам экспертов, привел к существенному снижению рентабельности генподрядной деятельности – в среднем до уровне около 5%. Естественным следствием этого стал рост банкротств. При такой маржинальности ошибка в рамках одного более-менее серьезного проекта может стоить «жизни» генподрядчику (особенно некрупному).

По словам директора департамента жилой недвижимости Colliers International Елизаветы Конвей, прибыльность в генподряде довольно нестабильна. «Влияют и значительные колебания стоимости строительных материалов, и перенос сроков, за которым могут последовать штрафные санкции. При этом перенос сдачи дома не обязательно связан с качеством выполненных работ, но может быть следствием бюрократической цепочки и технологического цикла», – отмечает она.

«Причина банкротств в том, что рентабельность данного направления – одна из самых низких в строительстве. Ее фактическое значение сильно зависит от уровня исполнителя. Сам по себе девелопмент – уже давно не сверхприбыльный бизнес, а маржинальность генподрядных работ в последние пять лет снизилась еще значительнее. Банкротятся компании, которые не смогли рассчитать свои силы в новых условиях, а также те, кто не обладает достаточной материальной и технической базой», – подчеркивает Юрий Колотвин.

По словам Тапио Сярккя, у компаний, которые уходят с рынка, зачастую просто отсутствовали оборотные средства. «В этом основная причина банкротств. Направление «Подрядное строительство» компании «ЮИТ Санкт-Петербург» в этой связи чувствует себя уверенно, поскольку мы являемся частью крупного международного концерна», – добавляет он.

Куда податься?

Игроки рынка без особого оптимизма смотрят на перспективы сегмента. «У меня есть все причины предполагать, что конкуренция станет острее. Не секрет, что у многих застройщиков имеются свои генподрядные отделы – и теперь они начали бороться за внешние заказы. Тут сыграет роль опыт: кто из них действительно имеет опыт общения с клиентами, кто может предусмотреть риски, которые неизбежны в строительстве? Конечно, выигрывают опытные компании, которые и ранее специализировались на генподрядах», – отмечает Тапио Сярккя.

«Дальнейшее сокращение расходных статей и сжатие рынка пока выглядят неизбежными. На ближайшие два года отсутствуют предпосылки, которые могли бы кардинально поменять эту оценку. Выигрывать будут те компании, которые могут строить сами для себя – то есть обладают собственным ресурсом и генподрядной организацией в структуре. Крупные девелоперы могут позволить себе диктовать условия – и будут это делать», – уверен Юрий Колотвин.

Неясные перспективы девелоперской деятельности в связи с постоянными законодательными новациями могут вызвать уход некоторых компаний на рынок генподряда. О таком шаге в прошлом году объявил, например, генеральный директор «47-го треста» Михаил Зарубин.

Это еще более может усилить конкуренцию в сегменте. Впрочем, по мнению экспертов, такое явление вряд ли станет массовым. «Для рынка более характерна обратная ситуация: генподрядчик становится девелопером. Но в условиях нарастающей монополизации рынка для некоторых небольших девелоперов сфера генподряда может стать возвращением к alma mater», – считает Елизавета Конвей.

Часть генподрядчиков ищет удачи в других регионах. «У игроков «сдувающегося» рынка два пути: или умереть, или найти другие рынки. Step выбрал второй путь. Мы пока еще работаем в Петербурге, но доля заказов в нем стабильно уменьшается», – говорит Юрий Иоффе.

Мнение

Юрий Колотвин, генеральный директор ООО «ПСК»:

– Сейчас ключевое требование заказчика – оптимизация расходов. Это краеугольный камень во взаимоотношениях. Например, понятие технического заказчика появилось как раз с целью более тщательного контроля расходов. Это организации с сугубо административными функциями, и о том, насколько их контроль объективен, можно спорить. Но факт в том, что генподрядчики все чаще оказываются в ситуации, когда на них все так же возлагается полная ответственность за результат, но права по части выбора субподрядчиков и материалов почти не предоставляются. Дальше начинаются сложности с выполнением обязательств в рамках сметы. Вплоть до того, что не был учтен возможный рост стоимости материалов. Деньги заканчиваются, работы не сделаны, пострадавшая сторона идет в суд.

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

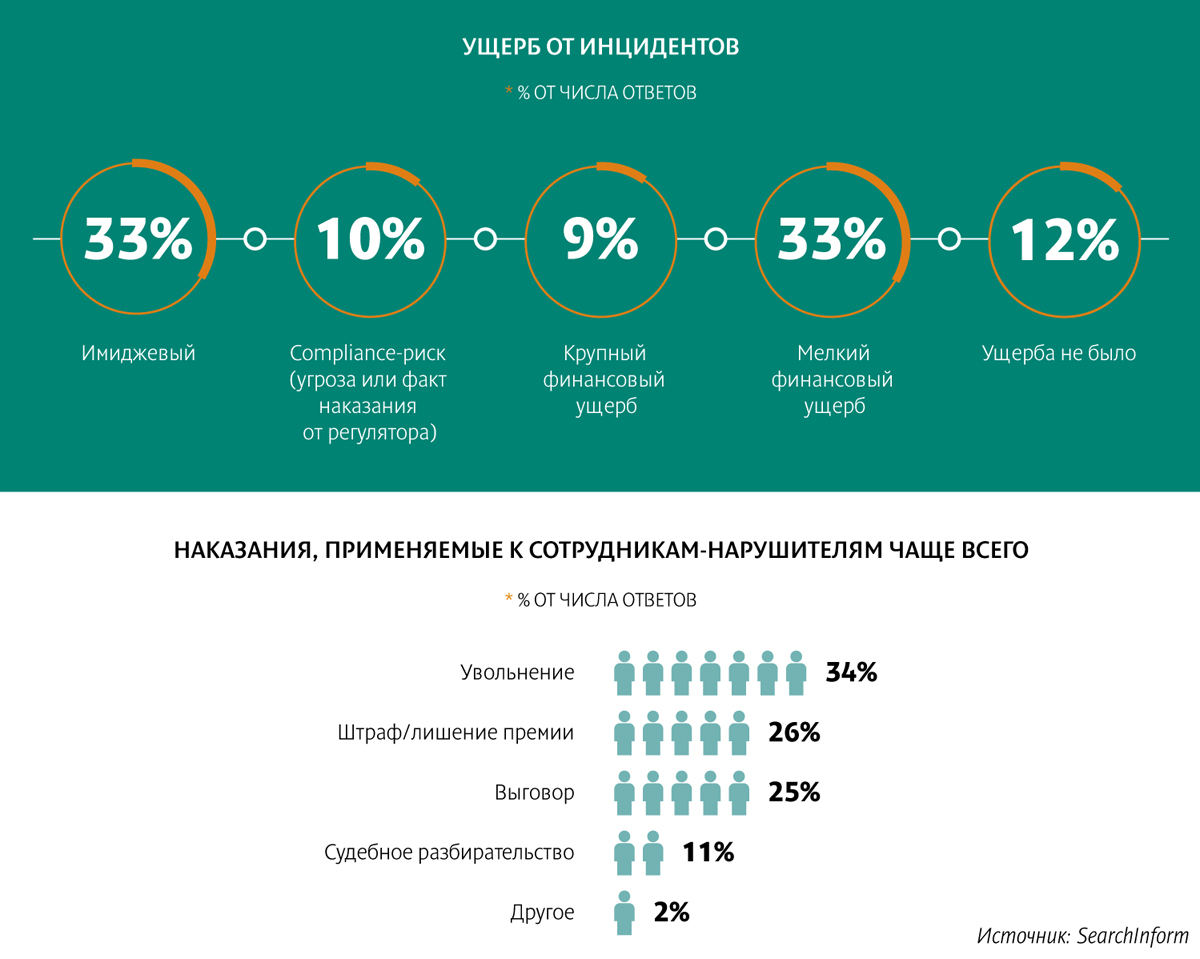

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации