Советские «бабушкины» квартиры постепенно исчезают: уже треть квартир в аренду сдается в новых домах

За последнее десятилетие первичный рынок недвижимости России обновил несколько рекордов продаж, в том числе за счет инвесторов, которые, по словам застройщиков, приобретают до 30% квартир на старте продаж. Аналитики Циан проанализировали структуру предложения на рынке аренды в крупнейших городах России, выяснив, где же на рынке аренды преобладают «бабушкины» варианты, а где арендный фонд оказался обновлен за счет инвесторов.

- Не менее 4% всех квартир в крупных городах РФ находятся в арендном бизнесе. В недавно сданных новостройках - их доля почти в 2 раза больше (7,4%).

- Каждая третья квартира на рынке аренды сейчас предлагается в недавно сданной новостройке. Совсем скоро таких объявлений может стать больше, чем объявлений в домах советской постройки.

- На квартиры, построенные с 2010 года, приходится треть всего арендного рынка (29%). Из них 38% - «наследие» валютного кризиса (квартиры в новостройках, купленные на волне ажиотажного спроса из-за обесценивания рубля в 2014 году)

- Квартиры в недавно построенных домах сдаются на 26% дороже. Средние ставки аренды однушек в таких домах в городах-миллионниках - 18,8 тыс. руб. (против 14,9 тыс. руб. в домах советской постройки).

- Найти арендатора на квартиру в старом доме проще, чем в новом из-за более доступных цен. В новых домах поиск жильца занимает в среднем 42 дня. В корпусах советской постройки – 40 дней. Быстрее всего квартиры сдаются в Новосибирске, Санкт-Петербурге и в Москве.

- В арендный бизнес в городах-миллионниках вовлечено более 4% квартир

По подсчетам Циан, сегодня в крупнейших городах РФ (с численностью населения от миллиона человек) в рынок аренды вовлечено более 4% от всех квартир (в многоэтажных домах, построенных позднее 1950 года).

Чем новее дом, тем больше в нем квартир сдается в аренду. Для корпусов, введенных в эксплуатацию с 2010 года и позднее, в аренду сдается 7,4% построенных квартир. Максимальные показатели – в Санкт-Петербурге, Москве, Новосибирске.

Для домов, построенных с 1992 года по 2009 год, из всего объема жилого фонда в аренду сдается порядка 4,8% жилого фонда. Наибольший показатель - в Новосибирске.

В советских домах типовой застройки (с 1950 по 1991 гг.) отмечена минимальная доля жилья, сдающегося в аренду (3,3%) от всего количества.

Инвестиционные сделки на рынке недвижимости с целью перепродажи или дальнейшей сдачи в аренду активно проходят в последнее десятилетие, чем и объясняется максимальная доля жилья, доступного сегодня в аренду на рынке именно в новых домах. В таблице ниже приведены показатели – какое количество квартир вовлечено в рынок долгосрочной аренды от всех построенных квартир. В лидерах – Новосибирск (6,3%), Красноярск (5,5%), Москва, Ростов-на-Дону (5,3%), а также Санкт-Петербург (5,1%).

Аналитики Циан при расчетах использовали данные о среднем сроке экспозиции квартиры и стандартной продолжительности проживания одного арендатора в квартире (по данным опроса пользователей сервиса “Сдай-сними” он сейчас составляет 12 месяцев). Суммарное кол-во новых объявлений о сдаче жилья в аренду за 2020 год сравнивалось с общим числом квартир в анализируемых домах.

Доля квартир, занятых на рынке аренды

|

Город |

Год строительства дома |

|

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

В целом: 1950-2020 |

|

|

Санкт-Петербург |

11,9% |

6,4% |

2,9% |

5,1% |

|

Москва |

10,3% |

5,1% |

4,7% |

5,3% |

|

Новосибирск |

9,1% |

8,1% |

4,5% |

6,3% |

|

Красноярск |

8,7% |

6,8% |

3,6% |

5,5% |

|

Казань |

6,6% |

4,8% |

2,4% |

3,7% |

|

Екатеринбург |

5,2% |

4,6% |

2,8% |

3,5% |

|

Краснодар |

5,2% |

6,8% |

3,6% |

5,0% |

|

Ростов-на-Дону |

5,2% |

6,4% |

5,1% |

5,3% |

|

Самара |

4,0% |

3,1% |

1,7% |

2,2% |

|

Уфа |

3,9% |

2,6% |

1,7% |

2,2% |

|

Омск |

3,1% |

2,7% |

2,0% |

2,3% |

|

Воронеж |

2,8% |

2,0% |

1,0% |

1,7% |

|

Челябинск |

2,8% |

2,4% |

1,7% |

2,0% |

|

Нижний Новгород |

2,8% |

2,0% |

1,3% |

1,5% |

|

Пермь |

2,7% |

1,8% |

1,2% |

1,5% |

|

Волгоград |

2,2% |

2,1% |

1,1% |

1,3% |

|

Всего |

7,4% |

4,8% |

3,3% |

4,2% |

Источник: Аналитический центр Циан

Дальнейшие расчеты проведены для городов с численностью населения от 1 миллиона жителей по однокомнатным квартирам (как наиболее востребованному формату для сдачи в аренду).

- «Бабушкин» вариант найти все сложнее – половина квартир на рынке аренды построены в последние 20 лет

Нередко от потенциальных арендаторов можно услышать жалобу, что на выбор – в основном квартиры с «бабушкиным» ремонтом. Это выражение закрепилось на рынке не только по причине специфической отделки и меблировки, сохранившихся еще со времен СССР, но и по той причине, что такое жилье нередко сдают пожилые женщины – те самые «бабушки» или же внуки, получившие такое жилье в наследство. Однако подобные заявления арендаторов имеют под собой все меньше оснований.

По подсчетам Циан, в среднем по всем городам-миллионникам, 29% однокомнатных квартир, доступных сегодня в аренду, экспонируются в домах, построенных с 2010 года. Ещё 22% - в корпусах, введенных с 1992 года по 2009 год, когда появилось понятие «евроремонта». То есть в половине квартир (51%), доступных арендаторам, скорее всего, будет относительно современный ремонт.

Еще 39% — это типовое советское жилье, построенное с 1950 по 1991 год, включая как хрущевки, так и типовые панельные и блочные дома выше пяти этажей. Оставшиеся 10% квартир расположены в домах, построенных в первой половине прошлого века или ранее.

Проще всего найти квартиру в аренду в новом доме – в Краснодаре (66% однокомнатных квартир экспонируются в корпусах, построенных с 2010 года), Воронеже (44%) и Красноярске (42%). Москва оказывает на последнем месте с долей «однушек» в аренду в новых домах в 17%. Лидирует по объему предложения – типовая постройка. Несмотря на активность инвесторов в столице в последние годы, объем предложения от них в аренду значительно ниже, чем от рантье, сдающих жилье в домах типовой застройки СССР. Столичным арендаторам действительно куда чаще встречаются «бабушкины» варианты, чем жителям других регионов. Нехватка однушек в Москве связана еще и с большей средней площадью проданной квартиры в новостройках (57 кв. м в столице против 45 кв. м в среднем городе-миллионнике).

Распределение объема предложения однокомнатных квартир в аренду по году постройки дома

|

Город |

Год ввода корпуса |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

|

Краснодар |

66% |

17% |

12% |

|

Воронеж |

44% |

28% |

25% |

|

Красноярск |

42% |

25% |

29% |

|

Новосибирск |

40% |

18% |

37% |

|

Ростов-на-Дону |

37% |

18% |

38% |

|

Санкт-Петербург |

35% |

21% |

31% |

|

Екатеринбург |

31% |

21% |

41% |

|

Омск |

31% |

18% |

39% |

|

Челябинск |

26% |

21% |

46% |

|

Самара |

25% |

16% |

53% |

|

Пермь |

25% |

11% |

48% |

|

Уфа |

24% |

27% |

40% |

|

Казань |

23% |

35% |

15% |

|

Нижний Новгород |

20% |

18% |

51% |

|

Волгоград |

20% |

24% |

47% |

|

Москва |

17% |

22% |

50% |

Источник: Аналитический центр Циан

- Почти 40% новых квартир в аренду - наследие валютного кризиса 2014 года

Недвижимость всегда была и по-прежнему остается надежной «валютой», которую выбирают россияне в условиях нестабильности. Особенно ярко это проявилось в 2014 году, когда за полгода рубль обесценился в два раза, это вызвало рекордный на тот момент спрос на покупку недвижимости. Многие вкладывались в квадратные метры с целью сохранения средств, и уже к весне 2015 года, когда курс рубля к доллару снизился с 70 в феврале до 50 в мае, часть инвесторов решили продать квартиры. Однако многие столкнулись с низким спросом из-за подорожавшей ипотеки и отсутствия льготной ипотеки, которая была доступна на первичном рынке с марта 2015 года. В том числе таким образом рынок крупнейших городов пополнился новыми рантье, купившими новостройки в кризисном 2014 году.

По оценке Циан, 38% квартир в аренду в новых домах (2010+ года постройки), экспонируются в корпусах, сданных в 2014-2016 гг. То есть на момент девальвации рубля это были новостройки, приобретенные на волне ажиотажного спроса.

В отдельных городах доля таких квартир выше. В Самаре, Волгограде и Воронеже примерно половина новых квартир (2010+), доступных сегодня в аренду, были сданы в 2014-2016 гг., то есть на момент обесценивания рубля, речь шла о строящемся жилье.

Минимальная доля предложения в аренде в корпусах 2014-2016 гг. ввода – в Москве (25%) и Санкт-Петербурге (33%) из всего числа новых домов. Циан связывает это с высокой инвестиционной активностью и после валютного кризиса, а также выходом новых объемов за счет реализации программы реновации промзон. К примеру, в Москве в начале 2015 года на первичном рынке в продаже было доступно порядка 21 тыс. квартир и апартаментов, а спустя всего два года – в начале 2017 года, их число увеличилось до 54 тыс., что расширило выбор инвесторов – потенциальных рантье.

В регионах же основной инвестиционный всплеск наблюдался в 2014 году, который вылился в значительное количество квартир в аренду на рынке.

- Комфорт в новом доме стоит дороже на четверть

Арендаторам, планирующим жить в новом доме, построенном за последнее десятилетие, придется закладывать больший бюджет. За комфорт приходится доплачивать, причем – значительно. По подсчетам Циан, в среднем по всем городам-миллионникам, аренда однокомнатной квартиры в новом доме (год постройки 2010+) обойдется в 18,8 тыс. рублей. Это на 9,3% выше, чем в домах 1992-2009 гг. ввода (17,2 тыс. рублей), выше на 26% в сравнении с «однушками» в аренду в типовых советских домах второй половины прошлого века (14,9 тыс.). Причем, если выделить отдельно хрущевки, то разница в ставке в сравнении с новыми квартирами будет еще выше – 31%. Снять «однушку» в хрущевке можно в среднем за 14,4 тыс. рублей.

Самую большую наценку к ставке аренды за новое жилье делают жители Москвы, Казани, Воронежа – по всем городам ставка аренды в типовом советском доме существенно ниже, чем в новом (2010+). Минимальная ценовая разница – в Челябинске (11%).

Не во всех крупнейших городах средняя ставка аренды жилья выше в новых домах: в Самаре и Челябинске в цене лидируют квартиры, построенные в 1992-2009 гг. Однако общая тенденция такова: для перехода на следующий «уровень» комфорта приходится доплачивать порядка 10-15% к ставке аренды.

Ставка аренды однокомнатной квартиры и «наценка» за год постройки

|

Город |

Год ввода корпуса |

Наценка за новое жилье 2010+/1992-2009 |

Наценка за новое жилье 2010+/типовая советская застройка |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|||

|

Москва |

45,9 |

36,1 |

35,2 |

27% |

30% |

|

Санкт-Петербург |

26 |

24 |

19,5 |

8% |

33% |

|

Екатеринбург |

20,6 |

18,9 |

15,9 |

9% |

30% |

|

Новосибирск |

19,1 |

18,4 |

15,8 |

4% |

21% |

|

Казань |

19 |

15,9 |

14,1 |

19% |

35% |

|

Нижний Новгород |

18,5 |

17,6 |

13,3 |

5% |

39% |

|

Ростов-на-Дону |

16,5 |

15,6 |

13,3 |

6% |

24% |

|

Краснодар |

16,4 |

15,1 |

13,2 |

9% |

24% |

|

Волгоград |

16,2 |

14,7 |

12,1 |

10% |

34% |

|

Уфа |

16 |

15,3 |

13,7 |

5% |

17% |

|

Омск |

15,8 |

14,1 |

12 |

12% |

32% |

|

Красноярск |

15,8 |

15,8 |

13,5 |

0% |

17% |

|

Воронеж |

15 |

12,7 |

10,9 |

18% |

38% |

|

Самара |

14,3 |

14,9 |

12,7 |

-4% |

13% |

|

Пермь |

14,2 |

13,8 |

11,9 |

3% |

19% |

|

Челябинск |

12 |

12,2 |

10,8 |

-2% |

11% |

|

В среднем |

18,8 |

17,2 |

14,9 |

10% |

26% |

Источник: Аналитический центр Циан

- Найти арендатора на квартиру в старом доме проще, чем в новом

По подсчетам Циан, чем новее дом, тем дольше занимает поиск арендатора, что связано с более высокой ставкой аренды. Для новых квартир (2010+) это 42 дня (именно столько в среднем проходит от заведения объявления до его снятия). Для жилья, построенного с 1992 года по 2009 год – 43 дня. Квартиры в домах советской постройки средний срок поиска арендатора – 40 дней. Таким образом, найти арендатора на квартиру в доме советской постройки удастся чуть быстрее, чем в новом доме (в среднем на 2 дня).

Больше всех тратят времени на поиск арендатора в Волгограде, Краснодаре и Ростове-на-Дону: почти два месяца. Проще всего найти жильца в Новосибирске, Санкт-Петербурге и в Москве: около месяца.

|

Город |

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

Волгоград |

56 |

58 |

51 |

|

Краснодар |

55 |

58 |

51 |

|

Ростов-на-Дону |

52 |

50 |

46 |

|

Челябинск |

51 |

48 |

44 |

|

Воронеж |

49 |

50 |

45 |

|

Нижний Новгород |

48 |

48 |

43 |

|

Омск |

48 |

43 |

41 |

|

Уфа |

44 |

49 |

46 |

|

Казань |

43 |

42 |

40 |

|

Пермь |

39 |

41 |

39 |

|

Самара |

36 |

45 |

46 |

|

Красноярск |

34 |

35 |

33 |

|

Екатеринбург |

32 |

33 |

31 |

|

Москва |

31 |

30 |

29 |

|

Санкт-Петербург |

28 |

26 |

26 |

|

Новосибирск |

27 |

28 |

26 |

|

В среднем |

42 |

43 |

40 |

Источник: Аналитический центр Циан

«Сдача квартиры в аренду сегодня – хорошая альтернатива банковскому вкладу, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство инвесторов все же предпочитают «быстрые» деньги от перепродажи квартиры, а не стабильный пассивный доход ежемесячно. Наибольшая доля собственников-рантье – в городах-центрах притяжения рабочей силы (Москва, Санкт-Петербург, Новосибирск), с минимальным сроком поиска арендатора и большим выбором новостроек за счет индустриального строительства. В то же время конкуренция в среднесрочной перспективе усилится за счет инвесторов, перешедших из продавцов в категорию арендодателей из-за невозможности получить желаемую доходность от перепродажи. Первичный рынок уже конкурирует по стоимости со вторичным, поэтому, по аналогии с 2015 годом, вероятно пополнение рынка аренды новыми участниками из-за сложностей с перепродажей объекта без льготной ипотеки».

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

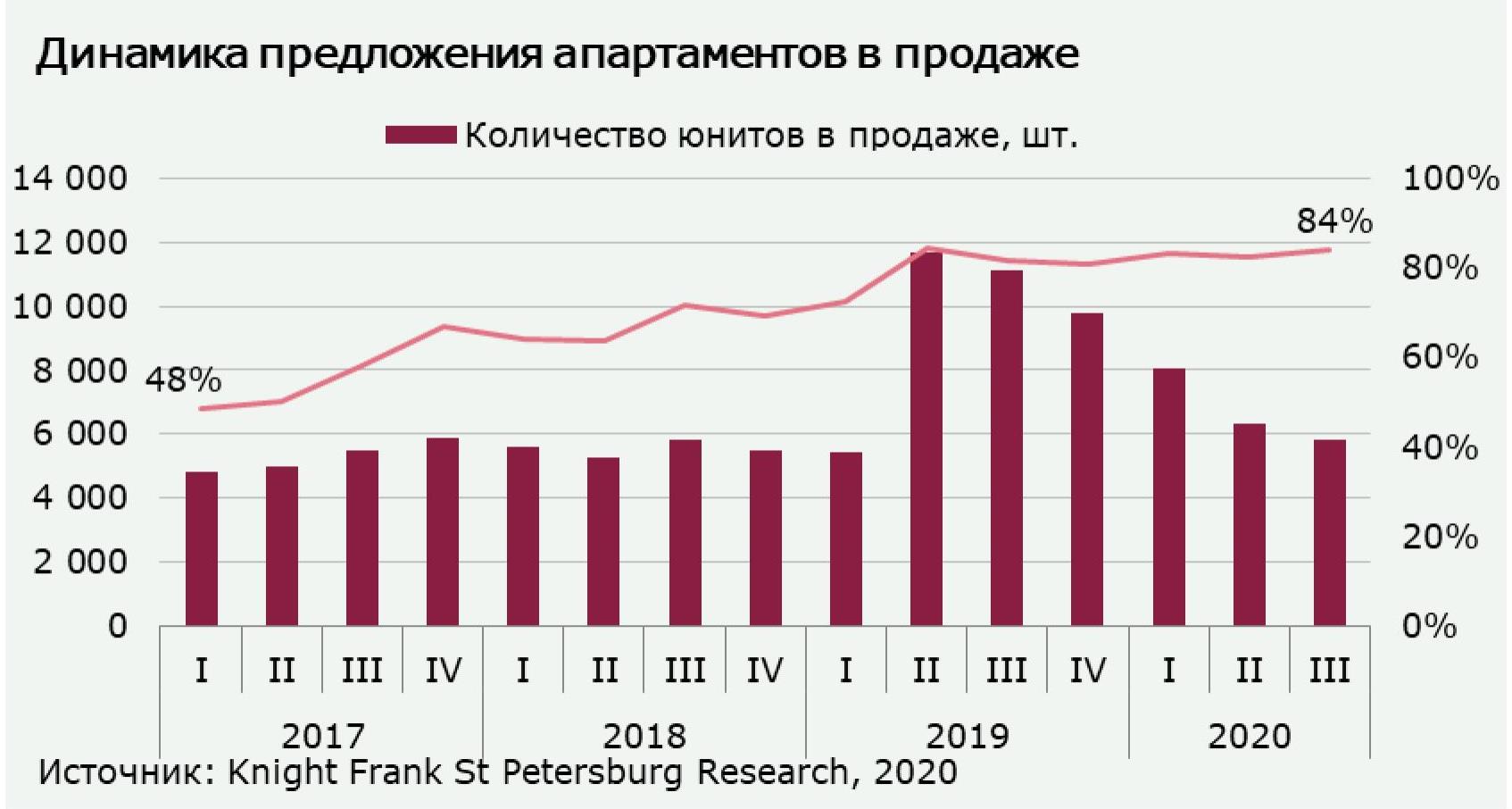

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

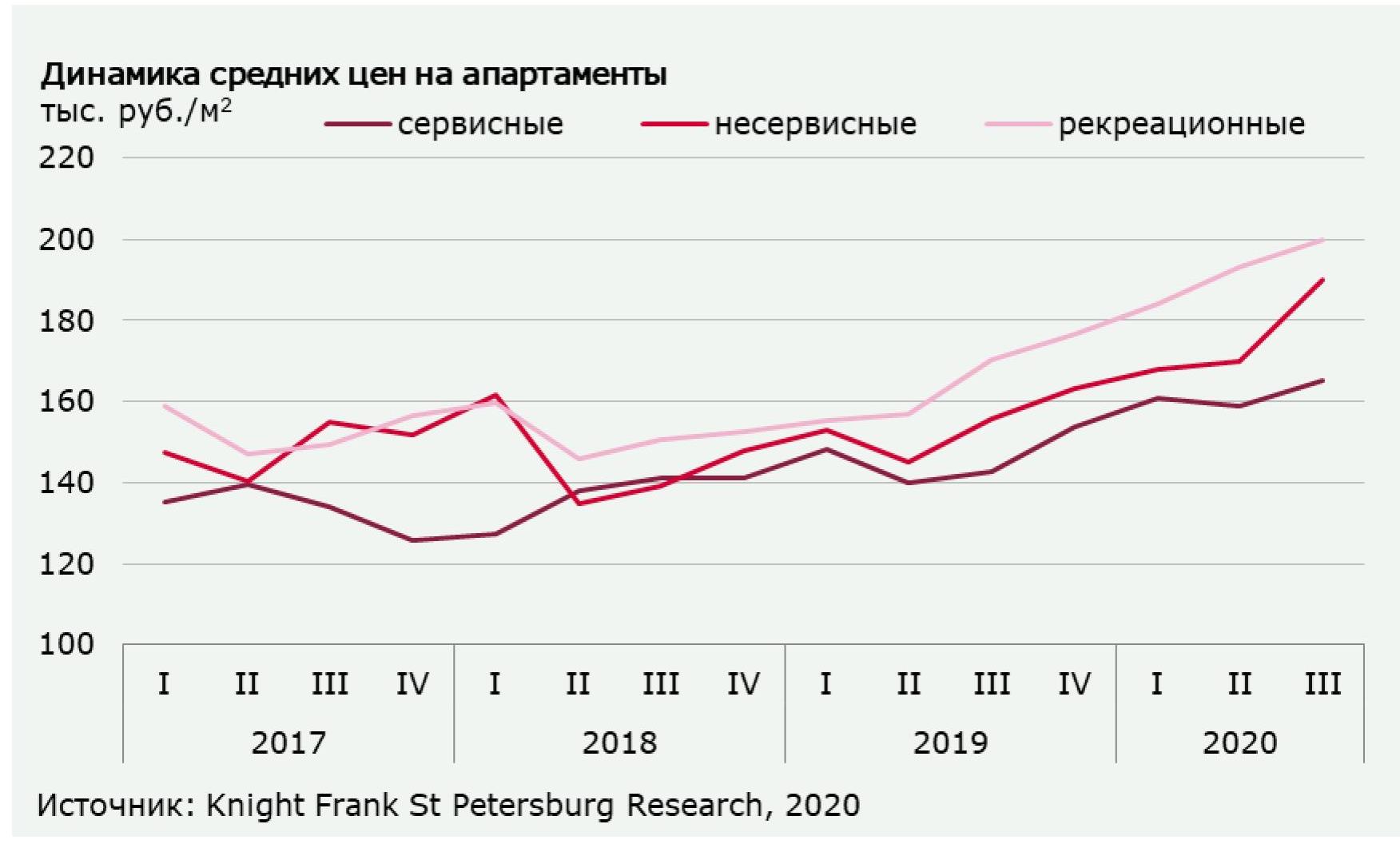

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.