Советские «бабушкины» квартиры постепенно исчезают: уже треть квартир в аренду сдается в новых домах

За последнее десятилетие первичный рынок недвижимости России обновил несколько рекордов продаж, в том числе за счет инвесторов, которые, по словам застройщиков, приобретают до 30% квартир на старте продаж. Аналитики Циан проанализировали структуру предложения на рынке аренды в крупнейших городах России, выяснив, где же на рынке аренды преобладают «бабушкины» варианты, а где арендный фонд оказался обновлен за счет инвесторов.

- Не менее 4% всех квартир в крупных городах РФ находятся в арендном бизнесе. В недавно сданных новостройках - их доля почти в 2 раза больше (7,4%).

- Каждая третья квартира на рынке аренды сейчас предлагается в недавно сданной новостройке. Совсем скоро таких объявлений может стать больше, чем объявлений в домах советской постройки.

- На квартиры, построенные с 2010 года, приходится треть всего арендного рынка (29%). Из них 38% - «наследие» валютного кризиса (квартиры в новостройках, купленные на волне ажиотажного спроса из-за обесценивания рубля в 2014 году)

- Квартиры в недавно построенных домах сдаются на 26% дороже. Средние ставки аренды однушек в таких домах в городах-миллионниках - 18,8 тыс. руб. (против 14,9 тыс. руб. в домах советской постройки).

- Найти арендатора на квартиру в старом доме проще, чем в новом из-за более доступных цен. В новых домах поиск жильца занимает в среднем 42 дня. В корпусах советской постройки – 40 дней. Быстрее всего квартиры сдаются в Новосибирске, Санкт-Петербурге и в Москве.

- В арендный бизнес в городах-миллионниках вовлечено более 4% квартир

По подсчетам Циан, сегодня в крупнейших городах РФ (с численностью населения от миллиона человек) в рынок аренды вовлечено более 4% от всех квартир (в многоэтажных домах, построенных позднее 1950 года).

Чем новее дом, тем больше в нем квартир сдается в аренду. Для корпусов, введенных в эксплуатацию с 2010 года и позднее, в аренду сдается 7,4% построенных квартир. Максимальные показатели – в Санкт-Петербурге, Москве, Новосибирске.

Для домов, построенных с 1992 года по 2009 год, из всего объема жилого фонда в аренду сдается порядка 4,8% жилого фонда. Наибольший показатель - в Новосибирске.

В советских домах типовой застройки (с 1950 по 1991 гг.) отмечена минимальная доля жилья, сдающегося в аренду (3,3%) от всего количества.

Инвестиционные сделки на рынке недвижимости с целью перепродажи или дальнейшей сдачи в аренду активно проходят в последнее десятилетие, чем и объясняется максимальная доля жилья, доступного сегодня в аренду на рынке именно в новых домах. В таблице ниже приведены показатели – какое количество квартир вовлечено в рынок долгосрочной аренды от всех построенных квартир. В лидерах – Новосибирск (6,3%), Красноярск (5,5%), Москва, Ростов-на-Дону (5,3%), а также Санкт-Петербург (5,1%).

Аналитики Циан при расчетах использовали данные о среднем сроке экспозиции квартиры и стандартной продолжительности проживания одного арендатора в квартире (по данным опроса пользователей сервиса “Сдай-сними” он сейчас составляет 12 месяцев). Суммарное кол-во новых объявлений о сдаче жилья в аренду за 2020 год сравнивалось с общим числом квартир в анализируемых домах.

Доля квартир, занятых на рынке аренды

|

Город |

Год строительства дома |

|

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

В целом: 1950-2020 |

|

|

Санкт-Петербург |

11,9% |

6,4% |

2,9% |

5,1% |

|

Москва |

10,3% |

5,1% |

4,7% |

5,3% |

|

Новосибирск |

9,1% |

8,1% |

4,5% |

6,3% |

|

Красноярск |

8,7% |

6,8% |

3,6% |

5,5% |

|

Казань |

6,6% |

4,8% |

2,4% |

3,7% |

|

Екатеринбург |

5,2% |

4,6% |

2,8% |

3,5% |

|

Краснодар |

5,2% |

6,8% |

3,6% |

5,0% |

|

Ростов-на-Дону |

5,2% |

6,4% |

5,1% |

5,3% |

|

Самара |

4,0% |

3,1% |

1,7% |

2,2% |

|

Уфа |

3,9% |

2,6% |

1,7% |

2,2% |

|

Омск |

3,1% |

2,7% |

2,0% |

2,3% |

|

Воронеж |

2,8% |

2,0% |

1,0% |

1,7% |

|

Челябинск |

2,8% |

2,4% |

1,7% |

2,0% |

|

Нижний Новгород |

2,8% |

2,0% |

1,3% |

1,5% |

|

Пермь |

2,7% |

1,8% |

1,2% |

1,5% |

|

Волгоград |

2,2% |

2,1% |

1,1% |

1,3% |

|

Всего |

7,4% |

4,8% |

3,3% |

4,2% |

Источник: Аналитический центр Циан

Дальнейшие расчеты проведены для городов с численностью населения от 1 миллиона жителей по однокомнатным квартирам (как наиболее востребованному формату для сдачи в аренду).

- «Бабушкин» вариант найти все сложнее – половина квартир на рынке аренды построены в последние 20 лет

Нередко от потенциальных арендаторов можно услышать жалобу, что на выбор – в основном квартиры с «бабушкиным» ремонтом. Это выражение закрепилось на рынке не только по причине специфической отделки и меблировки, сохранившихся еще со времен СССР, но и по той причине, что такое жилье нередко сдают пожилые женщины – те самые «бабушки» или же внуки, получившие такое жилье в наследство. Однако подобные заявления арендаторов имеют под собой все меньше оснований.

По подсчетам Циан, в среднем по всем городам-миллионникам, 29% однокомнатных квартир, доступных сегодня в аренду, экспонируются в домах, построенных с 2010 года. Ещё 22% - в корпусах, введенных с 1992 года по 2009 год, когда появилось понятие «евроремонта». То есть в половине квартир (51%), доступных арендаторам, скорее всего, будет относительно современный ремонт.

Еще 39% — это типовое советское жилье, построенное с 1950 по 1991 год, включая как хрущевки, так и типовые панельные и блочные дома выше пяти этажей. Оставшиеся 10% квартир расположены в домах, построенных в первой половине прошлого века или ранее.

Проще всего найти квартиру в аренду в новом доме – в Краснодаре (66% однокомнатных квартир экспонируются в корпусах, построенных с 2010 года), Воронеже (44%) и Красноярске (42%). Москва оказывает на последнем месте с долей «однушек» в аренду в новых домах в 17%. Лидирует по объему предложения – типовая постройка. Несмотря на активность инвесторов в столице в последние годы, объем предложения от них в аренду значительно ниже, чем от рантье, сдающих жилье в домах типовой застройки СССР. Столичным арендаторам действительно куда чаще встречаются «бабушкины» варианты, чем жителям других регионов. Нехватка однушек в Москве связана еще и с большей средней площадью проданной квартиры в новостройках (57 кв. м в столице против 45 кв. м в среднем городе-миллионнике).

Распределение объема предложения однокомнатных квартир в аренду по году постройки дома

|

Город |

Год ввода корпуса |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

|

Краснодар |

66% |

17% |

12% |

|

Воронеж |

44% |

28% |

25% |

|

Красноярск |

42% |

25% |

29% |

|

Новосибирск |

40% |

18% |

37% |

|

Ростов-на-Дону |

37% |

18% |

38% |

|

Санкт-Петербург |

35% |

21% |

31% |

|

Екатеринбург |

31% |

21% |

41% |

|

Омск |

31% |

18% |

39% |

|

Челябинск |

26% |

21% |

46% |

|

Самара |

25% |

16% |

53% |

|

Пермь |

25% |

11% |

48% |

|

Уфа |

24% |

27% |

40% |

|

Казань |

23% |

35% |

15% |

|

Нижний Новгород |

20% |

18% |

51% |

|

Волгоград |

20% |

24% |

47% |

|

Москва |

17% |

22% |

50% |

Источник: Аналитический центр Циан

- Почти 40% новых квартир в аренду - наследие валютного кризиса 2014 года

Недвижимость всегда была и по-прежнему остается надежной «валютой», которую выбирают россияне в условиях нестабильности. Особенно ярко это проявилось в 2014 году, когда за полгода рубль обесценился в два раза, это вызвало рекордный на тот момент спрос на покупку недвижимости. Многие вкладывались в квадратные метры с целью сохранения средств, и уже к весне 2015 года, когда курс рубля к доллару снизился с 70 в феврале до 50 в мае, часть инвесторов решили продать квартиры. Однако многие столкнулись с низким спросом из-за подорожавшей ипотеки и отсутствия льготной ипотеки, которая была доступна на первичном рынке с марта 2015 года. В том числе таким образом рынок крупнейших городов пополнился новыми рантье, купившими новостройки в кризисном 2014 году.

По оценке Циан, 38% квартир в аренду в новых домах (2010+ года постройки), экспонируются в корпусах, сданных в 2014-2016 гг. То есть на момент девальвации рубля это были новостройки, приобретенные на волне ажиотажного спроса.

В отдельных городах доля таких квартир выше. В Самаре, Волгограде и Воронеже примерно половина новых квартир (2010+), доступных сегодня в аренду, были сданы в 2014-2016 гг., то есть на момент обесценивания рубля, речь шла о строящемся жилье.

Минимальная доля предложения в аренде в корпусах 2014-2016 гг. ввода – в Москве (25%) и Санкт-Петербурге (33%) из всего числа новых домов. Циан связывает это с высокой инвестиционной активностью и после валютного кризиса, а также выходом новых объемов за счет реализации программы реновации промзон. К примеру, в Москве в начале 2015 года на первичном рынке в продаже было доступно порядка 21 тыс. квартир и апартаментов, а спустя всего два года – в начале 2017 года, их число увеличилось до 54 тыс., что расширило выбор инвесторов – потенциальных рантье.

В регионах же основной инвестиционный всплеск наблюдался в 2014 году, который вылился в значительное количество квартир в аренду на рынке.

- Комфорт в новом доме стоит дороже на четверть

Арендаторам, планирующим жить в новом доме, построенном за последнее десятилетие, придется закладывать больший бюджет. За комфорт приходится доплачивать, причем – значительно. По подсчетам Циан, в среднем по всем городам-миллионникам, аренда однокомнатной квартиры в новом доме (год постройки 2010+) обойдется в 18,8 тыс. рублей. Это на 9,3% выше, чем в домах 1992-2009 гг. ввода (17,2 тыс. рублей), выше на 26% в сравнении с «однушками» в аренду в типовых советских домах второй половины прошлого века (14,9 тыс.). Причем, если выделить отдельно хрущевки, то разница в ставке в сравнении с новыми квартирами будет еще выше – 31%. Снять «однушку» в хрущевке можно в среднем за 14,4 тыс. рублей.

Самую большую наценку к ставке аренды за новое жилье делают жители Москвы, Казани, Воронежа – по всем городам ставка аренды в типовом советском доме существенно ниже, чем в новом (2010+). Минимальная ценовая разница – в Челябинске (11%).

Не во всех крупнейших городах средняя ставка аренды жилья выше в новых домах: в Самаре и Челябинске в цене лидируют квартиры, построенные в 1992-2009 гг. Однако общая тенденция такова: для перехода на следующий «уровень» комфорта приходится доплачивать порядка 10-15% к ставке аренды.

Ставка аренды однокомнатной квартиры и «наценка» за год постройки

|

Город |

Год ввода корпуса |

Наценка за новое жилье 2010+/1992-2009 |

Наценка за новое жилье 2010+/типовая советская застройка |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|||

|

Москва |

45,9 |

36,1 |

35,2 |

27% |

30% |

|

Санкт-Петербург |

26 |

24 |

19,5 |

8% |

33% |

|

Екатеринбург |

20,6 |

18,9 |

15,9 |

9% |

30% |

|

Новосибирск |

19,1 |

18,4 |

15,8 |

4% |

21% |

|

Казань |

19 |

15,9 |

14,1 |

19% |

35% |

|

Нижний Новгород |

18,5 |

17,6 |

13,3 |

5% |

39% |

|

Ростов-на-Дону |

16,5 |

15,6 |

13,3 |

6% |

24% |

|

Краснодар |

16,4 |

15,1 |

13,2 |

9% |

24% |

|

Волгоград |

16,2 |

14,7 |

12,1 |

10% |

34% |

|

Уфа |

16 |

15,3 |

13,7 |

5% |

17% |

|

Омск |

15,8 |

14,1 |

12 |

12% |

32% |

|

Красноярск |

15,8 |

15,8 |

13,5 |

0% |

17% |

|

Воронеж |

15 |

12,7 |

10,9 |

18% |

38% |

|

Самара |

14,3 |

14,9 |

12,7 |

-4% |

13% |

|

Пермь |

14,2 |

13,8 |

11,9 |

3% |

19% |

|

Челябинск |

12 |

12,2 |

10,8 |

-2% |

11% |

|

В среднем |

18,8 |

17,2 |

14,9 |

10% |

26% |

Источник: Аналитический центр Циан

- Найти арендатора на квартиру в старом доме проще, чем в новом

По подсчетам Циан, чем новее дом, тем дольше занимает поиск арендатора, что связано с более высокой ставкой аренды. Для новых квартир (2010+) это 42 дня (именно столько в среднем проходит от заведения объявления до его снятия). Для жилья, построенного с 1992 года по 2009 год – 43 дня. Квартиры в домах советской постройки средний срок поиска арендатора – 40 дней. Таким образом, найти арендатора на квартиру в доме советской постройки удастся чуть быстрее, чем в новом доме (в среднем на 2 дня).

Больше всех тратят времени на поиск арендатора в Волгограде, Краснодаре и Ростове-на-Дону: почти два месяца. Проще всего найти жильца в Новосибирске, Санкт-Петербурге и в Москве: около месяца.

|

Город |

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

Волгоград |

56 |

58 |

51 |

|

Краснодар |

55 |

58 |

51 |

|

Ростов-на-Дону |

52 |

50 |

46 |

|

Челябинск |

51 |

48 |

44 |

|

Воронеж |

49 |

50 |

45 |

|

Нижний Новгород |

48 |

48 |

43 |

|

Омск |

48 |

43 |

41 |

|

Уфа |

44 |

49 |

46 |

|

Казань |

43 |

42 |

40 |

|

Пермь |

39 |

41 |

39 |

|

Самара |

36 |

45 |

46 |

|

Красноярск |

34 |

35 |

33 |

|

Екатеринбург |

32 |

33 |

31 |

|

Москва |

31 |

30 |

29 |

|

Санкт-Петербург |

28 |

26 |

26 |

|

Новосибирск |

27 |

28 |

26 |

|

В среднем |

42 |

43 |

40 |

Источник: Аналитический центр Циан

«Сдача квартиры в аренду сегодня – хорошая альтернатива банковскому вкладу, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство инвесторов все же предпочитают «быстрые» деньги от перепродажи квартиры, а не стабильный пассивный доход ежемесячно. Наибольшая доля собственников-рантье – в городах-центрах притяжения рабочей силы (Москва, Санкт-Петербург, Новосибирск), с минимальным сроком поиска арендатора и большим выбором новостроек за счет индустриального строительства. В то же время конкуренция в среднесрочной перспективе усилится за счет инвесторов, перешедших из продавцов в категорию арендодателей из-за невозможности получить желаемую доходность от перепродажи. Первичный рынок уже конкурирует по стоимости со вторичным, поэтому, по аналогии с 2015 годом, вероятно пополнение рынка аренды новыми участниками из-за сложностей с перепродажей объекта без льготной ипотеки».

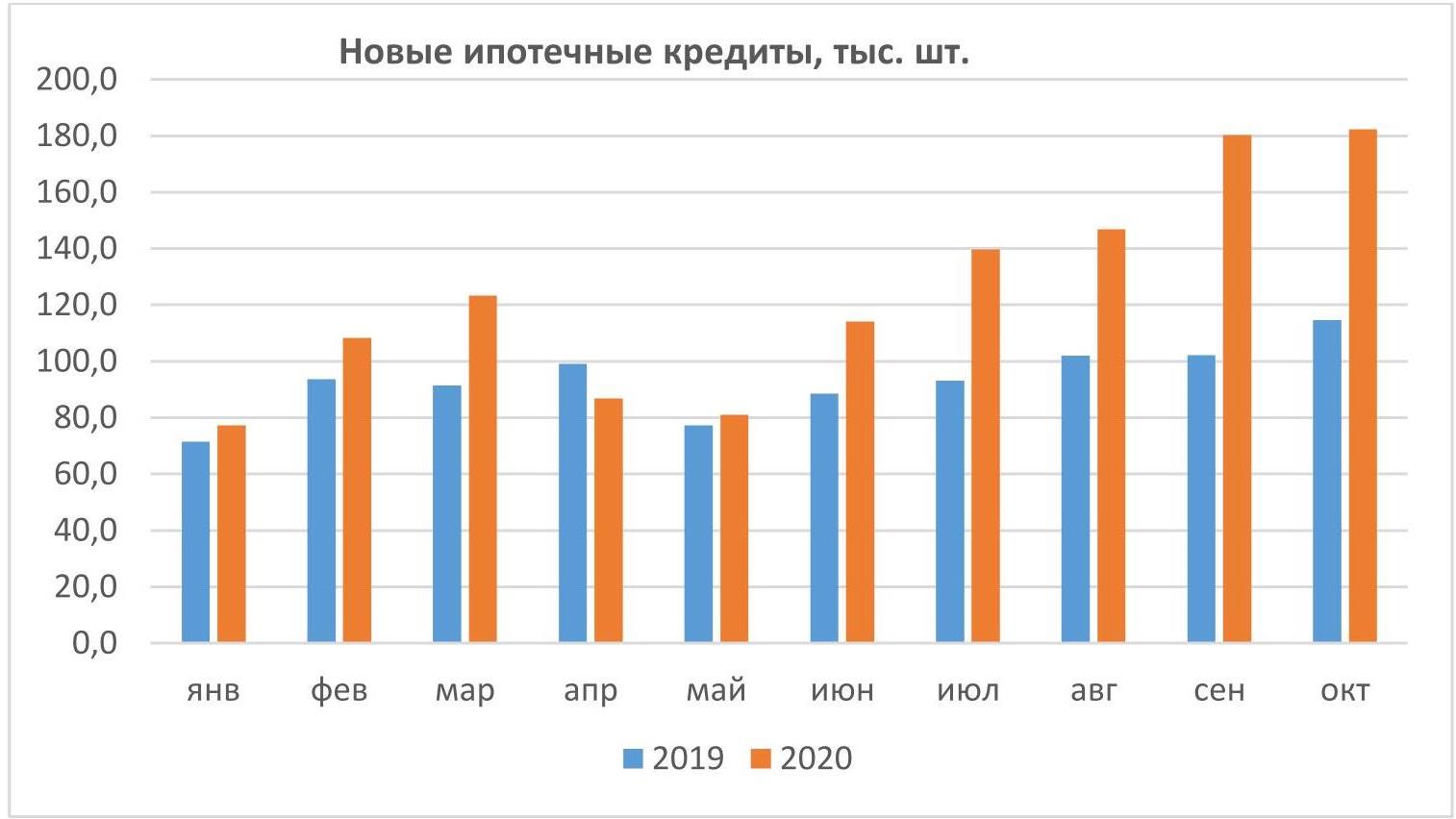

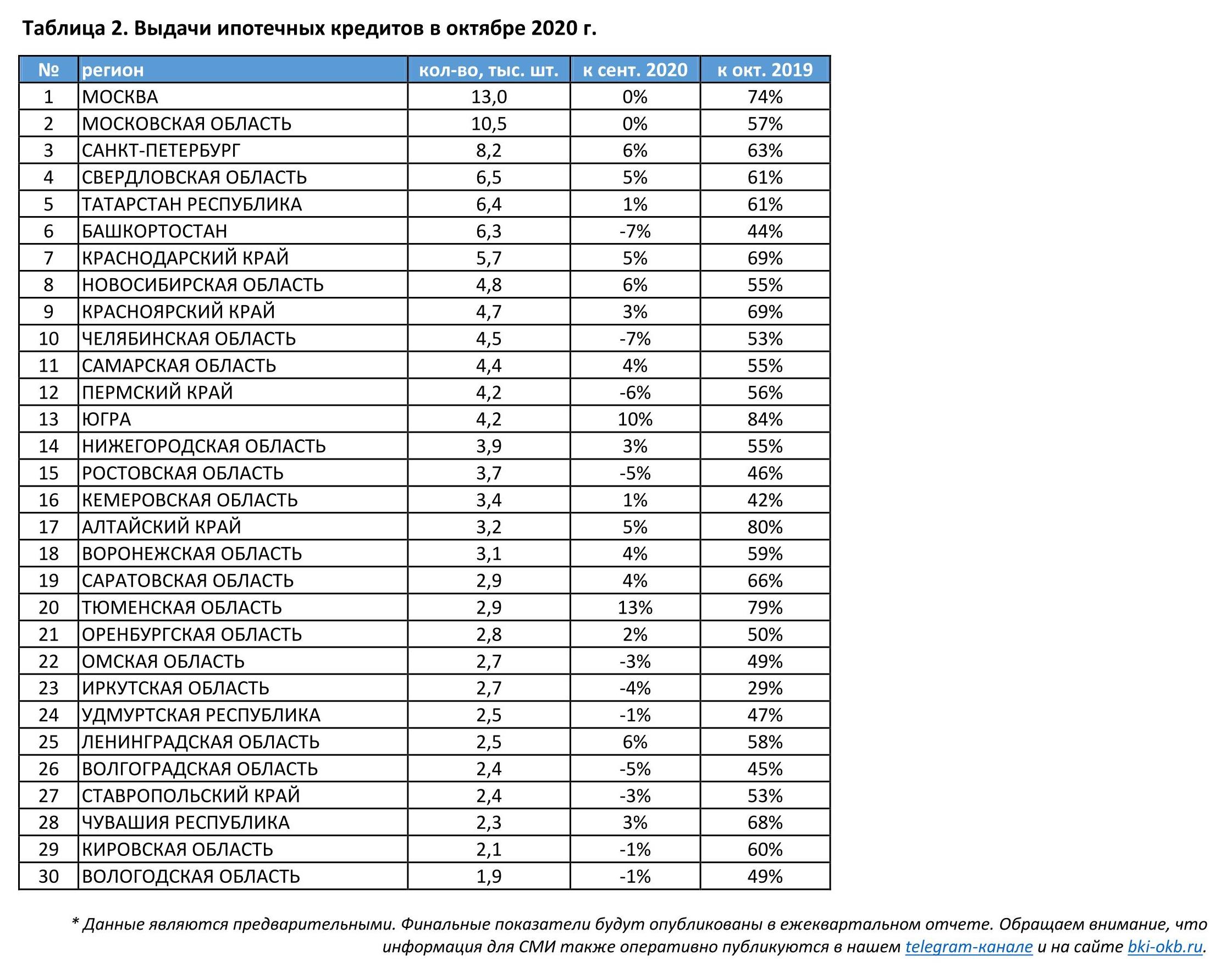

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».