Советские «бабушкины» квартиры постепенно исчезают: уже треть квартир в аренду сдается в новых домах

За последнее десятилетие первичный рынок недвижимости России обновил несколько рекордов продаж, в том числе за счет инвесторов, которые, по словам застройщиков, приобретают до 30% квартир на старте продаж. Аналитики Циан проанализировали структуру предложения на рынке аренды в крупнейших городах России, выяснив, где же на рынке аренды преобладают «бабушкины» варианты, а где арендный фонд оказался обновлен за счет инвесторов.

- Не менее 4% всех квартир в крупных городах РФ находятся в арендном бизнесе. В недавно сданных новостройках - их доля почти в 2 раза больше (7,4%).

- Каждая третья квартира на рынке аренды сейчас предлагается в недавно сданной новостройке. Совсем скоро таких объявлений может стать больше, чем объявлений в домах советской постройки.

- На квартиры, построенные с 2010 года, приходится треть всего арендного рынка (29%). Из них 38% - «наследие» валютного кризиса (квартиры в новостройках, купленные на волне ажиотажного спроса из-за обесценивания рубля в 2014 году)

- Квартиры в недавно построенных домах сдаются на 26% дороже. Средние ставки аренды однушек в таких домах в городах-миллионниках - 18,8 тыс. руб. (против 14,9 тыс. руб. в домах советской постройки).

- Найти арендатора на квартиру в старом доме проще, чем в новом из-за более доступных цен. В новых домах поиск жильца занимает в среднем 42 дня. В корпусах советской постройки – 40 дней. Быстрее всего квартиры сдаются в Новосибирске, Санкт-Петербурге и в Москве.

- В арендный бизнес в городах-миллионниках вовлечено более 4% квартир

По подсчетам Циан, сегодня в крупнейших городах РФ (с численностью населения от миллиона человек) в рынок аренды вовлечено более 4% от всех квартир (в многоэтажных домах, построенных позднее 1950 года).

Чем новее дом, тем больше в нем квартир сдается в аренду. Для корпусов, введенных в эксплуатацию с 2010 года и позднее, в аренду сдается 7,4% построенных квартир. Максимальные показатели – в Санкт-Петербурге, Москве, Новосибирске.

Для домов, построенных с 1992 года по 2009 год, из всего объема жилого фонда в аренду сдается порядка 4,8% жилого фонда. Наибольший показатель - в Новосибирске.

В советских домах типовой застройки (с 1950 по 1991 гг.) отмечена минимальная доля жилья, сдающегося в аренду (3,3%) от всего количества.

Инвестиционные сделки на рынке недвижимости с целью перепродажи или дальнейшей сдачи в аренду активно проходят в последнее десятилетие, чем и объясняется максимальная доля жилья, доступного сегодня в аренду на рынке именно в новых домах. В таблице ниже приведены показатели – какое количество квартир вовлечено в рынок долгосрочной аренды от всех построенных квартир. В лидерах – Новосибирск (6,3%), Красноярск (5,5%), Москва, Ростов-на-Дону (5,3%), а также Санкт-Петербург (5,1%).

Аналитики Циан при расчетах использовали данные о среднем сроке экспозиции квартиры и стандартной продолжительности проживания одного арендатора в квартире (по данным опроса пользователей сервиса “Сдай-сними” он сейчас составляет 12 месяцев). Суммарное кол-во новых объявлений о сдаче жилья в аренду за 2020 год сравнивалось с общим числом квартир в анализируемых домах.

Доля квартир, занятых на рынке аренды

|

Город |

Год строительства дома |

|

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

В целом: 1950-2020 |

|

|

Санкт-Петербург |

11,9% |

6,4% |

2,9% |

5,1% |

|

Москва |

10,3% |

5,1% |

4,7% |

5,3% |

|

Новосибирск |

9,1% |

8,1% |

4,5% |

6,3% |

|

Красноярск |

8,7% |

6,8% |

3,6% |

5,5% |

|

Казань |

6,6% |

4,8% |

2,4% |

3,7% |

|

Екатеринбург |

5,2% |

4,6% |

2,8% |

3,5% |

|

Краснодар |

5,2% |

6,8% |

3,6% |

5,0% |

|

Ростов-на-Дону |

5,2% |

6,4% |

5,1% |

5,3% |

|

Самара |

4,0% |

3,1% |

1,7% |

2,2% |

|

Уфа |

3,9% |

2,6% |

1,7% |

2,2% |

|

Омск |

3,1% |

2,7% |

2,0% |

2,3% |

|

Воронеж |

2,8% |

2,0% |

1,0% |

1,7% |

|

Челябинск |

2,8% |

2,4% |

1,7% |

2,0% |

|

Нижний Новгород |

2,8% |

2,0% |

1,3% |

1,5% |

|

Пермь |

2,7% |

1,8% |

1,2% |

1,5% |

|

Волгоград |

2,2% |

2,1% |

1,1% |

1,3% |

|

Всего |

7,4% |

4,8% |

3,3% |

4,2% |

Источник: Аналитический центр Циан

Дальнейшие расчеты проведены для городов с численностью населения от 1 миллиона жителей по однокомнатным квартирам (как наиболее востребованному формату для сдачи в аренду).

- «Бабушкин» вариант найти все сложнее – половина квартир на рынке аренды построены в последние 20 лет

Нередко от потенциальных арендаторов можно услышать жалобу, что на выбор – в основном квартиры с «бабушкиным» ремонтом. Это выражение закрепилось на рынке не только по причине специфической отделки и меблировки, сохранившихся еще со времен СССР, но и по той причине, что такое жилье нередко сдают пожилые женщины – те самые «бабушки» или же внуки, получившие такое жилье в наследство. Однако подобные заявления арендаторов имеют под собой все меньше оснований.

По подсчетам Циан, в среднем по всем городам-миллионникам, 29% однокомнатных квартир, доступных сегодня в аренду, экспонируются в домах, построенных с 2010 года. Ещё 22% - в корпусах, введенных с 1992 года по 2009 год, когда появилось понятие «евроремонта». То есть в половине квартир (51%), доступных арендаторам, скорее всего, будет относительно современный ремонт.

Еще 39% — это типовое советское жилье, построенное с 1950 по 1991 год, включая как хрущевки, так и типовые панельные и блочные дома выше пяти этажей. Оставшиеся 10% квартир расположены в домах, построенных в первой половине прошлого века или ранее.

Проще всего найти квартиру в аренду в новом доме – в Краснодаре (66% однокомнатных квартир экспонируются в корпусах, построенных с 2010 года), Воронеже (44%) и Красноярске (42%). Москва оказывает на последнем месте с долей «однушек» в аренду в новых домах в 17%. Лидирует по объему предложения – типовая постройка. Несмотря на активность инвесторов в столице в последние годы, объем предложения от них в аренду значительно ниже, чем от рантье, сдающих жилье в домах типовой застройки СССР. Столичным арендаторам действительно куда чаще встречаются «бабушкины» варианты, чем жителям других регионов. Нехватка однушек в Москве связана еще и с большей средней площадью проданной квартиры в новостройках (57 кв. м в столице против 45 кв. м в среднем городе-миллионнике).

Распределение объема предложения однокомнатных квартир в аренду по году постройки дома

|

Город |

Год ввода корпуса |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

|

Краснодар |

66% |

17% |

12% |

|

Воронеж |

44% |

28% |

25% |

|

Красноярск |

42% |

25% |

29% |

|

Новосибирск |

40% |

18% |

37% |

|

Ростов-на-Дону |

37% |

18% |

38% |

|

Санкт-Петербург |

35% |

21% |

31% |

|

Екатеринбург |

31% |

21% |

41% |

|

Омск |

31% |

18% |

39% |

|

Челябинск |

26% |

21% |

46% |

|

Самара |

25% |

16% |

53% |

|

Пермь |

25% |

11% |

48% |

|

Уфа |

24% |

27% |

40% |

|

Казань |

23% |

35% |

15% |

|

Нижний Новгород |

20% |

18% |

51% |

|

Волгоград |

20% |

24% |

47% |

|

Москва |

17% |

22% |

50% |

Источник: Аналитический центр Циан

- Почти 40% новых квартир в аренду - наследие валютного кризиса 2014 года

Недвижимость всегда была и по-прежнему остается надежной «валютой», которую выбирают россияне в условиях нестабильности. Особенно ярко это проявилось в 2014 году, когда за полгода рубль обесценился в два раза, это вызвало рекордный на тот момент спрос на покупку недвижимости. Многие вкладывались в квадратные метры с целью сохранения средств, и уже к весне 2015 года, когда курс рубля к доллару снизился с 70 в феврале до 50 в мае, часть инвесторов решили продать квартиры. Однако многие столкнулись с низким спросом из-за подорожавшей ипотеки и отсутствия льготной ипотеки, которая была доступна на первичном рынке с марта 2015 года. В том числе таким образом рынок крупнейших городов пополнился новыми рантье, купившими новостройки в кризисном 2014 году.

По оценке Циан, 38% квартир в аренду в новых домах (2010+ года постройки), экспонируются в корпусах, сданных в 2014-2016 гг. То есть на момент девальвации рубля это были новостройки, приобретенные на волне ажиотажного спроса.

В отдельных городах доля таких квартир выше. В Самаре, Волгограде и Воронеже примерно половина новых квартир (2010+), доступных сегодня в аренду, были сданы в 2014-2016 гг., то есть на момент обесценивания рубля, речь шла о строящемся жилье.

Минимальная доля предложения в аренде в корпусах 2014-2016 гг. ввода – в Москве (25%) и Санкт-Петербурге (33%) из всего числа новых домов. Циан связывает это с высокой инвестиционной активностью и после валютного кризиса, а также выходом новых объемов за счет реализации программы реновации промзон. К примеру, в Москве в начале 2015 года на первичном рынке в продаже было доступно порядка 21 тыс. квартир и апартаментов, а спустя всего два года – в начале 2017 года, их число увеличилось до 54 тыс., что расширило выбор инвесторов – потенциальных рантье.

В регионах же основной инвестиционный всплеск наблюдался в 2014 году, который вылился в значительное количество квартир в аренду на рынке.

- Комфорт в новом доме стоит дороже на четверть

Арендаторам, планирующим жить в новом доме, построенном за последнее десятилетие, придется закладывать больший бюджет. За комфорт приходится доплачивать, причем – значительно. По подсчетам Циан, в среднем по всем городам-миллионникам, аренда однокомнатной квартиры в новом доме (год постройки 2010+) обойдется в 18,8 тыс. рублей. Это на 9,3% выше, чем в домах 1992-2009 гг. ввода (17,2 тыс. рублей), выше на 26% в сравнении с «однушками» в аренду в типовых советских домах второй половины прошлого века (14,9 тыс.). Причем, если выделить отдельно хрущевки, то разница в ставке в сравнении с новыми квартирами будет еще выше – 31%. Снять «однушку» в хрущевке можно в среднем за 14,4 тыс. рублей.

Самую большую наценку к ставке аренды за новое жилье делают жители Москвы, Казани, Воронежа – по всем городам ставка аренды в типовом советском доме существенно ниже, чем в новом (2010+). Минимальная ценовая разница – в Челябинске (11%).

Не во всех крупнейших городах средняя ставка аренды жилья выше в новых домах: в Самаре и Челябинске в цене лидируют квартиры, построенные в 1992-2009 гг. Однако общая тенденция такова: для перехода на следующий «уровень» комфорта приходится доплачивать порядка 10-15% к ставке аренды.

Ставка аренды однокомнатной квартиры и «наценка» за год постройки

|

Город |

Год ввода корпуса |

Наценка за новое жилье 2010+/1992-2009 |

Наценка за новое жилье 2010+/типовая советская застройка |

||

|

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|||

|

Москва |

45,9 |

36,1 |

35,2 |

27% |

30% |

|

Санкт-Петербург |

26 |

24 |

19,5 |

8% |

33% |

|

Екатеринбург |

20,6 |

18,9 |

15,9 |

9% |

30% |

|

Новосибирск |

19,1 |

18,4 |

15,8 |

4% |

21% |

|

Казань |

19 |

15,9 |

14,1 |

19% |

35% |

|

Нижний Новгород |

18,5 |

17,6 |

13,3 |

5% |

39% |

|

Ростов-на-Дону |

16,5 |

15,6 |

13,3 |

6% |

24% |

|

Краснодар |

16,4 |

15,1 |

13,2 |

9% |

24% |

|

Волгоград |

16,2 |

14,7 |

12,1 |

10% |

34% |

|

Уфа |

16 |

15,3 |

13,7 |

5% |

17% |

|

Омск |

15,8 |

14,1 |

12 |

12% |

32% |

|

Красноярск |

15,8 |

15,8 |

13,5 |

0% |

17% |

|

Воронеж |

15 |

12,7 |

10,9 |

18% |

38% |

|

Самара |

14,3 |

14,9 |

12,7 |

-4% |

13% |

|

Пермь |

14,2 |

13,8 |

11,9 |

3% |

19% |

|

Челябинск |

12 |

12,2 |

10,8 |

-2% |

11% |

|

В среднем |

18,8 |

17,2 |

14,9 |

10% |

26% |

Источник: Аналитический центр Циан

- Найти арендатора на квартиру в старом доме проще, чем в новом

По подсчетам Циан, чем новее дом, тем дольше занимает поиск арендатора, что связано с более высокой ставкой аренды. Для новых квартир (2010+) это 42 дня (именно столько в среднем проходит от заведения объявления до его снятия). Для жилья, построенного с 1992 года по 2009 год – 43 дня. Квартиры в домах советской постройки средний срок поиска арендатора – 40 дней. Таким образом, найти арендатора на квартиру в доме советской постройки удастся чуть быстрее, чем в новом доме (в среднем на 2 дня).

Больше всех тратят времени на поиск арендатора в Волгограде, Краснодаре и Ростове-на-Дону: почти два месяца. Проще всего найти жильца в Новосибирске, Санкт-Петербурге и в Москве: около месяца.

|

Город |

2010+ |

1992-2009 |

Типовое советское жилье (1950-1991) |

|

Волгоград |

56 |

58 |

51 |

|

Краснодар |

55 |

58 |

51 |

|

Ростов-на-Дону |

52 |

50 |

46 |

|

Челябинск |

51 |

48 |

44 |

|

Воронеж |

49 |

50 |

45 |

|

Нижний Новгород |

48 |

48 |

43 |

|

Омск |

48 |

43 |

41 |

|

Уфа |

44 |

49 |

46 |

|

Казань |

43 |

42 |

40 |

|

Пермь |

39 |

41 |

39 |

|

Самара |

36 |

45 |

46 |

|

Красноярск |

34 |

35 |

33 |

|

Екатеринбург |

32 |

33 |

31 |

|

Москва |

31 |

30 |

29 |

|

Санкт-Петербург |

28 |

26 |

26 |

|

Новосибирск |

27 |

28 |

26 |

|

В среднем |

42 |

43 |

40 |

Источник: Аналитический центр Циан

«Сдача квартиры в аренду сегодня – хорошая альтернатива банковскому вкладу, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство инвесторов все же предпочитают «быстрые» деньги от перепродажи квартиры, а не стабильный пассивный доход ежемесячно. Наибольшая доля собственников-рантье – в городах-центрах притяжения рабочей силы (Москва, Санкт-Петербург, Новосибирск), с минимальным сроком поиска арендатора и большим выбором новостроек за счет индустриального строительства. В то же время конкуренция в среднесрочной перспективе усилится за счет инвесторов, перешедших из продавцов в категорию арендодателей из-за невозможности получить желаемую доходность от перепродажи. Первичный рынок уже конкурирует по стоимости со вторичным, поэтому, по аналогии с 2015 годом, вероятно пополнение рынка аренды новыми участниками из-за сложностей с перепродажей объекта без льготной ипотеки».

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

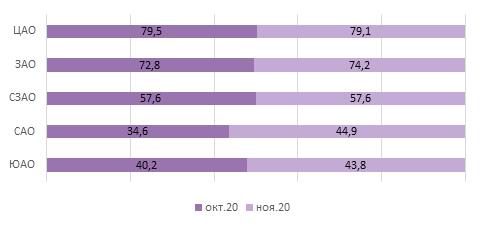

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.