В Санкт-Петербурге вдвое упали продажи квартир площадью более 150 кв. м

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

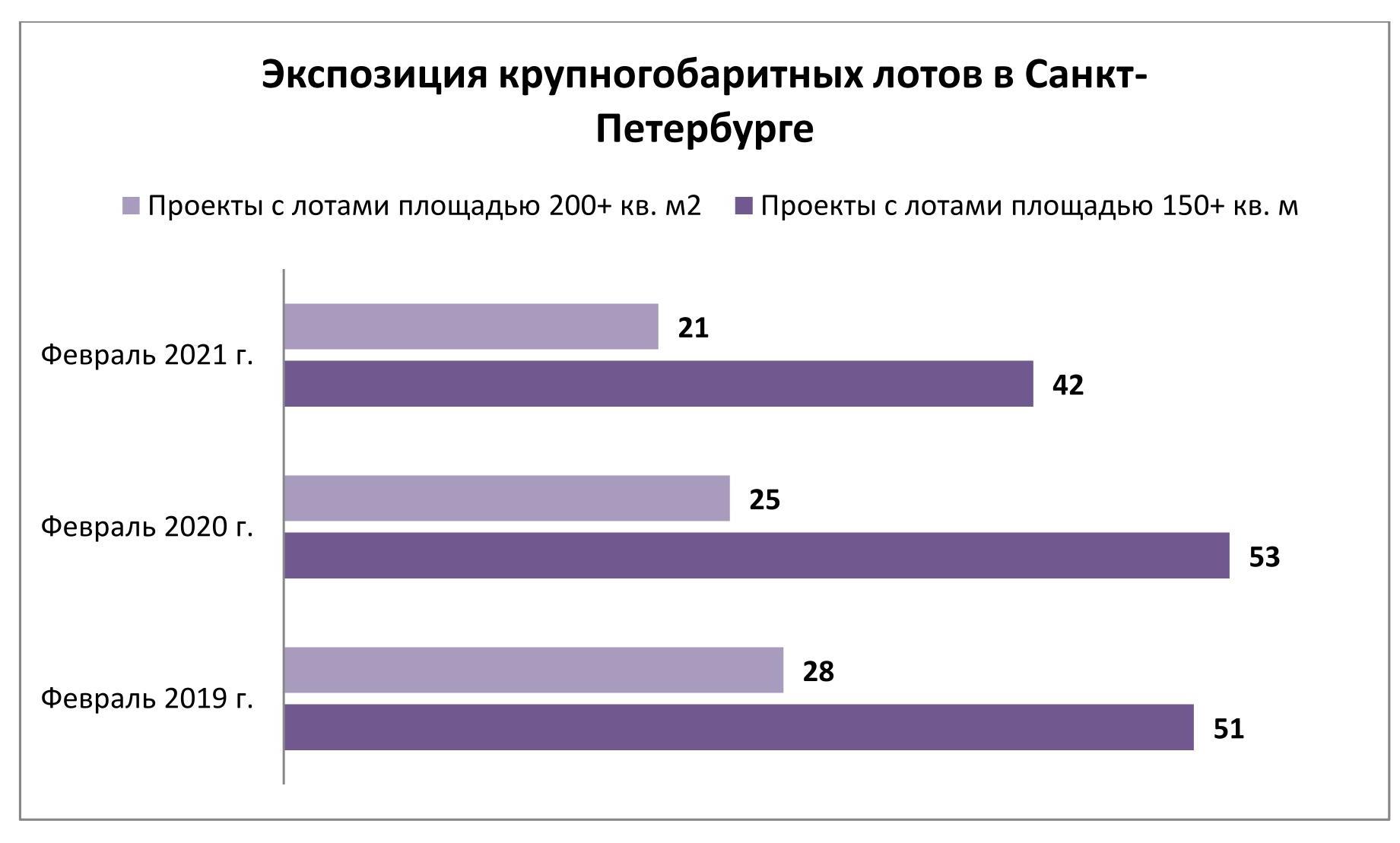

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Всего за 2020 год в Санкт-Петербурге было реализовано 62,8 тыс. квартир и апартаментов суммарной площадью 2,66 млн кв. м. Аналитики Urban Awards выяснили, какие районы были наиболее востребованы у петербуржцев, и составили рейтинг самых популярных локаций для жизни в северной столице.

С большим отрывом по количеству купленных лотов лидирует Приморский район. Здесь за 2020 год было продано 16,34 тыс. квартир и апартаментов, что составляет 26% от общего количества реализованной недвижимости. Это динамично развивающийся молодой район, население которого, по данным «Петростата», на начало 2020 года составляло около 573 тыс. человек. Покупателей здесь привлекает современное новое жилье, а также близость к Юнтоловскому заказнику и к пляжам Финского залива.

На втором месте рейтинга – Московский район, который отстает от лидера почти в два раза: доля спроса там составляет 14,6% или 9,2 тыс. проданных квартир.

Замыкает тройку лидеров Выборгский район, где за год было реализовано 8,3 тыс. лотов, т.е. 13,2% от общегородского объема продаж. Район с богатой историей примечателен большим объемом нового строительства, оформленной инфраструктурой и природными зонами, такими как парк Сосновка и Суздальские озера.

На четвертом месте рейтинга – Красногвардейский район в северо-восточной части города. В его границах было продано 6,6 тыс. лотов – 10,4% от общего количества реализованных квартир. Пятым с небольшим отрывом в рейтинге идет Красносельский район, одна из самых зеленых локаций Санкт-Петербурга: здесь за год реализовано 6,1 тыс. квартир, т.е. 9,6% от совокупного объема спроса.

На шестой строчке – Невский район, который включает локации сразу на обоих берегах Невы и отличается насыщенной социальной и коммерческой инфраструктурой. Годовой объем продаж здесь составляет почти 6,0 тыс. лотов, или 9,4% от общего показателя. За ним на седьмом месте расположился второй по площади район Санкт-Петербурга – Пушкинский, где купили 2,6 тыс. лотов, т.е. 4,2% всех проданных квартир.

На восьмой позиции закрепился Фрунзенский район: совокупный объем реализованных квартир там равен 2,3 тыс. лотов, т.е. 3,5% от общей доли спроса. Две последних строчки в десятке лидирующих локаций занимают центральные районы Санкт-Петербурга – Василеостровский, где было продано 1,7 тыс. лотов (2,6%), и Адмиралтейский, где покупатели приобрели 1,2 тыс. квартир и апартаментов (1,9%).

ТОП-10 самых востребованных районов Санкт-Петербурга в 2020 году

|

Приморский район |

16340 |

26,03% |

|

Московский район |

9210 |

14,67% |

|

Выборгский район |

8284 |

13,20% |

|

Красногвардейский район |

6577 |

10,48% |

|

Красносельский район |

6060 |

9,65% |

|

Невский район |

5952 |

9,48% |

|

Пушкинский район |

2649 |

4,22% |

|

Фрунзенский район |

2255 |

3,59% |

|

Василеостровский район |

1657 |

2,64% |

|

Адмиралтейский район |

1206 |

1,92% |

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки.

По данным департамента аналитики компании «БОН ТОН», по итогам декабря 2020 г. совокупный объём предложения апартаментов в старых границах Москвы составил 410,7 тыс. кв. м и 5,7 тыс. лотов в 87 проектах и 133 корпусах. За месяц объем предложения снизился на 4% площади и на 5% лотов. За год объем предложения сократился на 17% площади и 26% лотов. На долю предложения апартаментов приходится 21,1% от совокупного предложения на первичном рынке старой Москвы, которая за месяц не изменилась, а за год выросла на 2,2%.

Активность по выводу новых проектов и объемов в 2020 г. была выше 20%, чем в 2019 г.: вышло 18 объектов и 25 корпусов в новых и уже реализуемых проектах. Больше половины нового предложения вышло в бизнес-классе.

Большая доля предложения приходится на премиум-класс (40,7%), которая по сравнению с прошлым годом выросла на 3,7%, а его объем на 14%. Больше всего за год сократилась доля предложения апартаментов комфорт-класса – на 5,7%, а его объем – на 38%. Хотя доля апартаментов бизнес-класса остается на уровне 38%, объем предложения за год уменьшился на 21%.

По итогам декабря 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 372,5 тыс. руб. (1,3% мм, +23,9% гг). Лидерами роста СВЦ стали бизнес- и премиум-классы – 16,7% и 15,2% за год соответственно. Тенденцией 2020 г. стал выход проектов стандарт-класса в качестве реконструкции бывших общежитий, СВЦ которых составляет 184,1 тыс. руб.

Средняя цена апартаментов по итогам декабря 2020 г. составила 26,7 млн руб. (+1,2% мм, +29% гг). Больше всего рост наблюдался в комфорт-классе (+3,4% мм, +18,4% гг). В премиальном сегменте средняя цена лота за год выросла на 15,6%.

70% предложения находится на заключительной стадии, объем которого уменьшился на 5%. На начальной стадии доля предложения составляет 25,8%, объем которого увеличился на 4,8%.

Больше всего лотов предлагается без отделки – 48,9% (-5% мм, -18% гг). На долю предложения с отделкой приходится 32% (+0,1% мм, +8,6% гг), предчистовой отделки 16,3% (+4,8% мм, 7% гг) и с другими опциями 3% (+0,2% мм, +0,6% гг).

Структура предложения по наличию отделки, шт., %