5 фактов об ипотечном кредитовании на первичном рынке в Москве и Санкт-Петербурге

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан

Стагнация в сфере офисного девелопмента в Санкт-Петербурге подошла к концу. Эксперты отмечают рост активности в сегменте, в том числе и в спекулятивном секторе. В течение ближайших трех лет рынок офисной недвижимости города может пополниться на 540 тыс. кв. м.

По данным Knight Frank St Petersburg, на начало 2020 года суммарная арендопригодная площадь качественных офисных помещений в Северной столице составляла 3,4 млн кв. м. Из них 80% предназначены для аренды.

Растущий ввод

Согласно оценке аналитиков Colliers International, за прошлый год рынок офисной недвижимости Петербурга пополнился 18 бизнес-центрами общей площадью 129,7 тыс. кв. м. Превалирующую часть – 96% объема ввода (124,5 тыс. кв. м) составили спекулятивные объекты (годом ранее их доля в новом офисном девелопменте была минимальна – 11%, или 23 тыс. кв. м). Новое предложение представлено в основном объектами класса В – на них пришлось 83% офисных площадей.

По данным JLL, объем новых офисных площадей, предназначенных для сдачи в аренду, в 2019 году вырос в 4,5 раза по сравнению с предыдущим годом. Напомним, большая часть объема ввода офисных площадей в прошлом году была сформирована сдачей в эксплуатацию первой очереди «Лахта Центра» для корпорации «Газпром».

Основной объем введенных в 2019 году качественных офисных площадей пришелся на второе полугодие: было завершено строительство бизнес-центров Business Box, «Депо №1», «Амбер Холл» и др. Кроме того, как отмечают специалисты Knight Frank St Petersburg, рынок аренды пополнился зданиями на Московском проспекте, д. 98, Киевской улице, д. 5, несколькими зданиями холдинга «Империя» на Большой Морской улице.

Больше всего – 30 тыс. кв. м – площадей, сданных в 2019 году, сосредоточено в Приморском районе. Текущий девелопмент сконцентрирован в Московском и Приморском районах – здесь находится 29% и 24% от общего объема строящихся сегодня бизнес-центров, говорят в Colliers International.

Растущий дефицит

Сформировавшийся в предыдущие годы тренд снижения вакантных площадей, роста дефицита привлекательных объектов и повышения арендных ставок себя не исчерпал.

По оценке аналитиков Colliers International, свободных офисов на рынке остается все меньше. К концу прошлого года незанятыми оставались порядка 186 тыс. кв. м, тогда как по итогам 2018 года показатель был на уровне 220 тыс. кв. м. Доля вакантных помещений сократилась на 0,6 п. п. и достигла 5,5%, что является минимальным значением за последние 13 лет. В сегменте класса A вакантность уменьшилась на 1,2 п. п., до 4,3%, что эквивалентно 58,2 тыс. кв. м. В классе B, несмотря на существенный прирост предложения, доля свободных офисов почти не изменилась и составила в декабре 6,7% (127,9 тыс. кв. м) против 6,6% годом ранее.

«Объем спекулятивного офисного строительства в Петербурге вырос за 2019 год более чем на 100 тыс. кв. м, однако дисбаланс спроса и предложения еще слишком велик. Количество свободных офисов в городе находится на рекордно низком уровне, а спрос напоминает сдерживаемую пружину. Все это стало предпосылками для восстановления офисного девелопмента в Петербурге, которое мы сейчас наблюдаем», – отмечает заместитель директора департамента услуг для арендаторов и офисной недвижимости Colliers International Дмитрий Кузнецов.

Следствием дефицита предложения стал рост стоимости аренды. «Средние арендные ставки на офисные помещения росли в течение года и в классе А достигли уровня 1,9 тыс. рублей за 1 кв. м, в классе В – 1,3 тыс. рублей (+6% к декабрю 2018 года)», – говорит, заместитель руководителя отдела исследований компании JLL в Петербурге Наталия Киреева.

По оценке экспертов Knight Frank St Petersburg, в классе А средневзвешенная арендная ставка увеличилась на 2,8% в сравнении с 2018 годом и составила 2,01 тыс. рублей за 1 кв. м в месяц с учетом НДС и операционных расходов. В бизнес-центрах класса В показатель достиг 1,29 тыс. рублей за 1 кв. м в месяц, что на 9,2% выше показателя 2018 года. Причем в отдельных случаях заявленные ставки предложения на офисы класса А в премиальных локациях достигали 3 тыс. рублей.

Суммарный объем поглощения достиг 144 тыс. кв. м качественных офисных площадей. Это на 6% больше, чем в 2018 году. «В структуре сделок наибольшие доли по-прежнему у компаний профиля IT и структур «Газпрома». IT-корпорации увеличили свое присутствие в Петербурге почти в два раза. Среди них – «Яндекс», Mail.ru, JetBrains, EPAM Systems, Huawei, «Сбербанк Технологии», TELE2 и др. Мы ожидаем, что этот тренд будет продолжаться и усиливаться в ближайшие несколько лет. Прошедший год показал, что многие высококачественные объекты выходят на рынок уже частично или полностью заполненными, поэтому в ближайшие год-два в Петербурге будет сохраняться дефицит крупных блоков», – рассказывает заместитель генерального директора Knight Frank St Petersburg Михаил Тюнин.

Растущее строительство

Сохраняющийся дефицит офисных площадей стимулирует рост девелоперской активности. По данным Knight Frank St Petersburg, на конец 2019 года на стадии строительства или реконструкции находилось 16 офисных зданий общей арендопригодной площадью 229 тыс. кв. м, заявленных ко вводу в 2020 году, включая здания для собственных нужд компаний.

В их числе офисные центры «Заневский Каскад IV», «Атлас Сити», III очередь БЦ «Премьер-Лига», «Морская столица» и др. «Однако, учитывая высокую активность арендаторов и дефицит крупных офисных блоков, есть основания полагать, что доля свободного предложения в этом году существенно не увеличится», – считают эксперты.

«Анонсирован старт строительства новых очередей в проектах "Невская ратуша", Pulkovo Star, "Технополис Пулково", Trinity Place, бизнес-парк "Полюстрово", "Аэропортсити Санкт-Петербург"», – добавляет Дмитрий Кузнецов. Всего же в перспективе ближайших трех лет, по его оценке, рынок офисной недвижимости Петербурга может пополниться на 540 тыс. кв. м.

Растущие коворкинги

По словам руководителя отдела исследований Maris в ассоциации с CBRE Алены Волобуевой, на начало 2020 года в Петербурге насчитывалось 36 коворкинг-центров в формате офисов и бизнес-инкубаторов. Арендные ставки сильно разбросаны и находятся в диапазоне от 4,7 тыс. до 17 тыс. рублей в месяц за фиксированное рабочее место. Большинство коворкингов – небольшие (до 300 кв. м), наиболее крупные занимают площади более 2 тыс. «квадратов».

По словам руководителя отдела по работе с владельцами офисных помещений компании JLL в Петербурге Регины Волошенко, в 2019 году наблюдалось активное развитие гибких офисных пространств. Причем если два года назад основное предложение наблюдалось в классических коворкингах, то в последние два года рынок смещается в сторону гибридных проектов, где совмещены открытое офисное пространство и выделенные кабинеты. По ее оценке, сегодня в городе работает 42 гибких пространства (сервисные и гибридные офисы, коворкинги), управляемых как сетевыми, так и несетевыми операторами.

Совокупный объем проектов составляет 23 тыс. кв. м, число сетевых игроков достигает пяти. При условии реализации анонсированных проектов к концу 2020 года планируется прирост на 50% и открытие примерно 12 тыс. кв. м гибких офисов. «В сегменте гибких пространств к открытию в 2020 году готовятся PAGE на Аптекарской набережной, RAUM в БЦ «Луч» и две новые площадки компании «Практик» в разных районах города», – добавляет Дмитрий Кузнецов.

«Меняется не только объем рынка этого формата, но и спрос на него. Это не только фрилансеры, частные предприниматели и стартаперы, но и корпоративные клиенты, которые ищут быстрое решение для размещения проектных команд или части постоянных сотрудников на период поиска основного офиса. Мы видим в этом новый тренд, который в будущем будет только усиливаться», – отмечает Регина Волошенко.

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

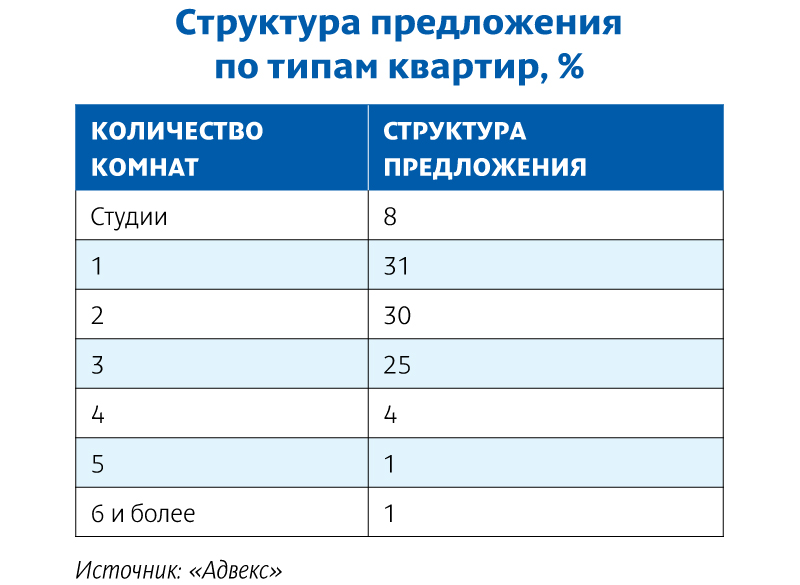

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

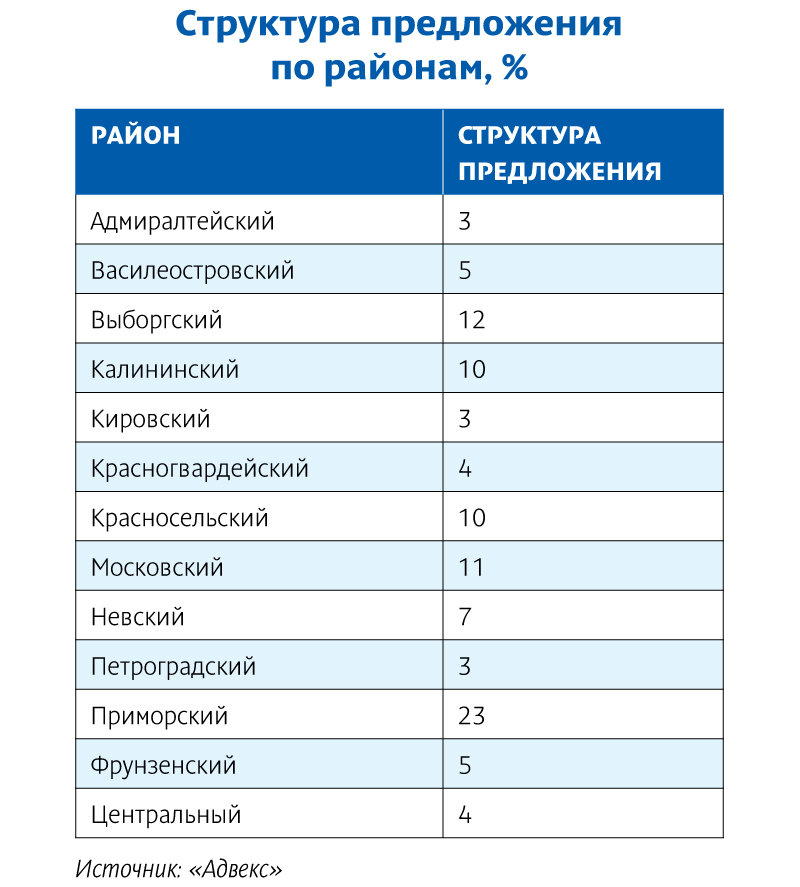

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.