В России количество ДДУ по итогам 2020 года снизилось на 2,5% Итоги 2020 года на первичном рынке РФ

Аналитики Циан проанализировали структуру спроса на первичном рынке недвижимости России в 2020 году по данным, опубликованным Росреестром. Количество ДДУ снизилось за год на 2,5%. 37% всех ДДУ заключены по новым правилам: с открытием эскроу-счетов. Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами. С учетом “нерыночных” сделок в 2019 году (из-за перехода на эскроу-счета) мы оцениваем рост реального спроса в 2020 году примерно на 10%.

- Спрос на первичном рынке недвижимости России снизился по итогам 2020 года на 2,5% (до 763,8 тыс. сделок). Во втором полугодии заключено 63% от всего числа ДДУ.

- В половине регионов РФ число сделок на первичном рынке снизилось или не было совершено ни одной продажи. Максимальный прирост сделок отмечен в Томской области (+186%), наибольшее падение – в Карачаево-Черкесии (-98).

- В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

- В 10 регионах заключено 60% сделок первичного рынка. Список лидеров на 90% совпадает с регионами с наибольшим вводом жилья.

- 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году.

- Ипотека не помогла увеличить число сделок на первичном рынке РФ

По итогам 2020 года в России заключено 763,8 тыс. договоров долевого участия – это на 2,5% ниже, чем в 2019 году, когда было подписано 783,1 тыс. договоров на первичном рынке недвижимости. Продажи 2020 года оказались также хуже на 4% в сравнении с 2018 годом. Одновременно число ДДУ выше, чем в 2017 году на 9,2% и выше на 8,8% в сравнении с 2016 годом.

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 2020 году основное количество сделок на первичном рынке РФ пришлось на второе полугодие (63% сделок). Наибольшее число покупок было заключено в 4 кв. 2020 года - 274,7 тыс., что является абсолютным рекордом за квартал за всю историю. Причем речь идет о реальных сделках с физлицами - покупателями, приобретающими квартиру для собственного проживания или с целью инвестиций. В 2018 и 2019 гг. на первичном рынке до 10-15% были нерыночными - их заключали инвесторы на аффилированные компании или даже с частным физлицами с целью отсрочки перехода на продажу через эскроу-счета. То есть реальное число сделок в 2020 году выше, чем в 2019 за счет отсутствия массовых “нерыночных” соглашений.

Источник: расчеты Аналитического центра Циан по данным Росреестра

2. Более 40 регионов нарастили продажи на первичном рынке

По подсчетам Циан, наибольшее число сделок по федеральным округам пришлось на Центральный ФО – 35% сделок. Однако в пересчете на численность населения лидером оказывается Северо-Западный ФО (953 сделки на 100 тыс. жителей). Для сравнения – в Центральном округе заключено 669 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО: 117 ДДУ на 100 тыс. человек. В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

Спрос остался практически на прошлогоднем уровне в Центральном ФО (-1%) и Южном ФО (0%). Рост числа сделок отмечен в Приволжском и Уральском ФО (+11%). Снижение сделок произошло в пяти федеральных округах, наибольшее падение – в Северо-Кавказском ФО (на 18%), где индустриальное строительство пользуется меньшим спросом, чем в целом по РФ, к тому же в данном округе большая часть жилья вводится населением.

Динамика ДДУ по ФО и количество сделок на 100 тыс. человек

|

Округ |

Число ДДУ |

Динамика за год |

Доля ФО от рынка |

Число сделок на 100 тыс. жителей |

|

Центральный ФО |

263 631 |

-1% |

35% |

669 |

|

Северо-Западный ФО |

133 216 |

-16% |

17% |

953 |

|

Южный ФО |

86 296 |

0% |

11% |

524 |

|

Северо-Кавказский ФО |

11 553 |

-18% |

2% |

117 |

|

Приволжский ФО |

125 136 |

11% |

16% |

426 |

|

Уральский ФО |

60 280 |

11% |

8% |

488 |

|

Сибирский ФО |

65 035 |

-5% |

9% |

379 |

|

Дальневосточный ФО |

18 617 |

-9% |

2% |

227 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 41 регионе РФ по итогам 2020 года спрос на первичном рынке увеличился по итогам 2020 года. Почти в три раза выросло число ДДУ в Томской области (+186%), на 72% - в Саратовской области и 66% - в Курганской.

Число регионов с минимальным числом сделок (до 1000 ДДУ в год, а также нулевые значения) находится на стабильном уровне. В 2010 году таких – 18 субъектов. В 2019 году -17, в 2018 и 2017 году – 14. Речь идет преимущественно о субъектах с минимальным объемом ввода жилья девелоперами.

В половине регионов РФ программа субсидирования не позволила увеличить продажи на первичном рынке: в 38 из них продажи снизились, в 6 субъектах не прошло ни одной сделки (Мурманская обл., Тыва, Камчатский край, Магаданская обл. и Чукотский АО, Еврейская АО).

Наибольшее падение сделок на первичном рынке в годовой динамике отмечено в Карачаево-Черкесии (-98%, прошла всего 1 сделка), Ингушетии и Чечне (-69%). Если же рассматривать регионы, где заключено от тысячи сделок в месяц, то максимальное годовое падение произошло в Коми, Якутии (-46%), а также Иркутской области (-45%).

Субъекты с наибольшим ростом и падением спроса на первичном рынке в 2020 году

|

|

Регионы-лидеры по приросту сделок в % |

Регионы с максимальным падение сделок в % |

||||||

|

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

|

|

1 |

Томская обл. |

461 |

161 |

186% |

Карачаево-Черкесская Респ. |

1 |

52 |

-98% |

|

2 |

Саратовская обл. |

6 911 |

4 019 |

72% |

Респ. Ингушетия |

37 |

120 |

-69% |

|

3 |

Курганская обл. |

980 |

591 |

66% |

Чеченская Респ. |

148 |

479 |

-69% |

|

4 |

Хакасия |

1 368 |

906 |

51% |

Респ. Мордовия |

604 |

1 289 |

-53% |

|

5 |

Ямало-Ненецкий АО |

700 |

475 |

47% |

Респ. Коми |

1 451 |

2 700 |

-46% |

|

6 |

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41% |

Респ. Саха (Якутия) |

4 063 |

7 510 |

-46% |

|

7 |

Орловская обл. |

3 459 |

2 478 |

40% |

Иркутская обл. |

5 656 |

10 364 |

-45% |

|

8 |

Чувашия |

8 522 |

6 223 |

37% |

Псковская обл. |

1 290 |

2 310 |

-44% |

|

9 |

Приморский край |

6 703 |

4 933 |

36% |

Респ. Дагестан |

678 |

1 189 |

-43% |

|

10 |

Белгородская обл. |

2 366 |

1 779 |

33% |

Респ. Марий Эл |

2 370 |

3 910 |

-39% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

3. На 10 регионов приходится 60% сделок первичного рынка

На топ-10 регионов по количеству сделок на первичном рынке пришлось 60,3%, что сопоставимо с прошлогодними значениями, но выше, чем в докризисный период (например, в 2014 году на 10 регионов-лидеров приходилось только 51% сделок).

Список регионов с лучшими продажами на 80% совпадает с лидерами 2019 года. «Выбыли» Воронежская область и Башкортостан, которых заменили Татарстан (занимавший в 2019 году 11 место) и Тюменская область (13 место).

Традиционно лидером по количеству сделок на первичном рынке стала Москва (+6% ДДУ за год). Второе место – у Московской области (-1%), третье – у Санкт-Петербурга, показавшего значительное снижение на 19% по спросу. Годом ранее северная столица занимала второе место. Сопоставимое падение сделок и в Ленинградской области (-20%, 7 место по стране). Циан связывает такое падение с низкой активность девелоперов. Застройщики Петербургской агломерации вывели на рынок корпуса общей площадью 4,7 млн кв. м – почти в два раза ниже (-45%), чем в 2019 году (8.7 млн кв. м). Более низкий показатель по выводу в продажу нового жилья фиксировался в 2016 году (3,9 млн кв. м «новинок»).

Сокращение нового предложения на рынке - не единственная причина падения спроса. Петербургский регион столкнулся с серьезным кризисом. По словам властей, бюджет Санкт-Петербурга почти на 13% формируется из доходов, полученных от туротрасли, которая в 2020 году находилась в большом упадке из-за пандемии. Это также привело к падению уровню доходов населения. К тому же на фоне льготного ипотечного кредитования, по итогам 2020 года, средняя цена кв.м на первичном рынке Петербурга увеличилась на 12,6%, аналогичные показатели роста и в Ленинградской области. Это также ограничивает активность на рынке.

Эксперты отмечают, что количество сделок на первичном рынке напрямую зависит от ситуации в строительной отрасли и активности девелоперов. В регионах с лучшими продажами зафиксирован наибольший объем ввода жилья – топ-10 регионов по количеству ДДУ и объему ввода в 2020 году совпадают на 90%. Единственное исключение – это Новосибирская область, которая является лидером по количеству сделок, но не входит в десятку субъектов по объему сданных квадратных метров (находится на 13 месте).

Топ-10 регионов по количеству сделок на первичном рынке в 2020 году

|

Субъект |

Кол-во сделок |

Динамика с 2019 годом |

Доля от всего рынка |

Место по объему ввода жилья по РФ, 2020 год |

|

Москва |

111,2 |

6% |

14,60% |

2 |

|

Московская обл. |

81,2 |

-1% |

10,60% |

1 |

|

Санкт-Петербург |

81,1 |

-19% |

10,60% |

4 |

|

Краснодарский край |

46,9 |

-3% |

6,10% |

3 |

|

Новосибирская обл. |

29,1 |

4% |

3,80% |

13 |

|

Свердловская обл. |

28,4 |

12% |

3,70% |

9 |

|

Ленинградская обл. |

22,2 |

-20% |

2,90% |

8 |

|

Ростовская обл. |

21,7 |

9% |

2,80% |

6 |

|

Респ. Татарстан |

21,1 |

16% |

2,80% |

5 |

|

Тюменская обл. |

17,6 |

9% |

2,30% |

7 |

|

Остальные регионы |

303,3 |

|

39,70% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

4. 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году

По подсчетам экспертов Циан, 37,4% всех ДДУ 2020 года прошли с открытием эскроу-счетов – 285,3 тыс. сделок. Для сравнения – в 2019 году показатель был значительно ниже – 5,6%. Лидерами по количеству открытых эскроу-счетов стали Москва (43,97 тыс. сделок), Краснодарский край (24 тыс.), и Тюменская область (13,6 тыс.).

Все ДДУ прошли без открытия эскроу-счетов только в двух республиках: Карачаево-Черкесии и Чечне. Циан отмечает, что в 2019 году таких субъектов было 15.

Рейтинг регионов по доле ДДУ, заключенных с эскроу-счетами в 2020 году, возглавляет Ингушетия, которая, впрочем, является только формальным лидером из-за минимального числа сделок – всего 37 ДДУ, все они прошли по новым правилам.

Если же рассматривать регионы с продажами от тысячи лотов в год (это примерно шесть распроданных домов), то лидером по доле эскроу-счетов стала Чувашская республика (79,7% ДДУ с эскроу), Тюменская область (77,1%) и Оренбургская область (72,9%).

Лидеры по доле эскроу-счетов от всего количества заключенных ДДУ в регионе

|

|

Регион* |

Доля эскроу-счетов в сделках по региону |

|

Респ. Ингушетия* |

37 |

100,0% |

|

Респ. Калмыкия* |

239 |

91,2% |

|

Курганская обл.* |

873 |

89,1% |

|

Томская обл.* |

378 |

82,0% |

|

Ямало-Ненецкий АО* |

565 |

80,7% |

|

Чувашская Респ. - Чувашия |

6 792 |

79,7% |

|

Тюменская обл. |

13 582 |

77,1% |

|

Амурская обл.* |

630 |

73,9% |

|

Оренбургская обл. |

3 117 |

72,9% |

|

Сахалинская обл. |

969 |

67,3% |

*Менее 1000 ДДУ за 2019 год

Источник: расчеты Аналитического центра Циан по данным Росреестра

«Несмотря на снижение сделок, 2020 год можно назвать успешным для первичного рынка, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако на рынке наметились две тенденции. Во-первых, спрос на первичном рынке РФ снижался еще в допандемийное начало года, что говорит о наличии дисбаланса между доходами населения и стоимостью новостроек. Субсидирование позволило временно нивелировать данный факт, создав ажиотаж из-за “дешевой” ипотеки, что в итоге привело к еще большему разрыву между ценами и средними зарплатами. Все это должно замедлить спрос в 2021 году при условии отказа от пролонгации субсидии.

Во-вторых, прошлый год выявил проблему дефицита новостроек во многих регионах, жители которых не смогли воспользоваться льготной ипотекой по причине отсутствия выбора подходящих объектов. Оказалось недостаточно предложить инструменты для покупки жилья – для наращивания продаж необходимо работать с застройщиками, стимулируя девелоперскую активность в регионах с минимальным числом сделок».

КАРТА С ДИНАМИКОЙ СДЕЛОК НА ПЕРВИЧНОМ РЫНКЕ РФ

|

Субъект |

Кол-во ДДУ |

Кол-во ДДУ |

Динамика за год |

Кол-во сделок с эскроу-счетами от общего кол-ва |

Доля сделок с эскроу-счетами от общего кол-ва |

|

2020 |

2019 |

2020 |

I кв.2020 |

||

|

Российская Федерация |

763 764 |

783 133 |

-2,5% |

285 331 |

37% |

|

Всего по Центральному ФО |

263 631 |

266 817 |

-1,2% |

80 856 |

31% |

|

Москва |

111 176 |

105 170 |

5,7% |

43 966 |

40% |

|

Московская обл. |

81 167 |

81 775 |

-0,7% |

12 091 |

15% |

|

Воронежская обл. |

13 650 |

18 738 |

-27,2% |

6 550 |

48% |

|

Рязанская обл. |

10 539 |

16 335 |

-35,5% |

378 |

4% |

|

Владимирская обл. |

5 859 |

4 441 |

31,9% |

1 441 |

25% |

|

Тульская обл. |

5 093 |

4 382 |

16,2% |

761 |

15% |

|

Брянская обл. |

4 304 |

3 567 |

20,7% |

1 249 |

29% |

|

Ярославская обл. |

4 162 |

4 325 |

-3,8% |

1 553 |

37% |

|

Тверская обл. |

4 070 |

4 033 |

0,9% |

2 540 |

62% |

|

Калужская обл. |

3 951 |

4 587 |

-13,9% |

1 212 |

31% |

|

Орловская обл. |

3 459 |

2 478 |

39,6% |

2 231 |

64% |

|

Липецкая обл. |

3 022 |

3 438 |

-12,1% |

1 215 |

40% |

|

Тамбовская обл. |

2 918 |

2 779 |

5,0% |

1 610 |

55% |

|

Смоленская обл. |

2 745 |

3 803 |

-27,8% |

1 484 |

54% |

|

Белгородская обл. |

2 366 |

1 779 |

33,0% |

750 |

32% |

|

Ивановская обл. |

1 987 |

2 376 |

-16,4% |

447 |

22% |

|

Курская обл. |

1 709 |

1 427 |

19,8% |

733 |

43% |

|

Костромская обл. |

1 454 |

1 384 |

5,1% |

645 |

44% |

|

Всего по Северо-Западному ФО |

133 216 |

158 982 |

-16,2% |

26 945 |

20% |

|

Санкт-Петербург |

81 051 |

99 589 |

-18,6% |

11 152 |

14% |

|

Ленинградская обл. |

22 153 |

27 619 |

-19,8% |

9 359 |

42% |

|

Калининградская обл. |

10 218 |

9 927 |

2,9% |

2 384 |

23% |

|

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41,3% |

299 |

3% |

|

Вологодская обл. |

3 864 |

5 251 |

-26,4% |

1 045 |

27% |

|

Респ. Карелия |

3 371 |

4 150 |

-18,8% |

1 376 |

41% |

|

Респ. Коми |

1 451 |

2 700 |

-46,3% |

735 |

51% |

|

Псковская обл. |

1 290 |

2 310 |

-44,2% |

228 |

18% |

|

Новгородская обл. |

1 097 |

1 264 |

-13,2% |

367 |

33% |

|

Мурманская обл. |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Южному ФО |

86 296 |

86 692 |

-0,5% |

42 980 |

50% |

|

Краснодарский край |

46 864 |

48 225 |

-2,8% |

24 036 |

51% |

|

Ростовская обл. |

21 736 |

19 908 |

9,2% |

11 088 |

51% |

|

Респ. Крым и Севастополь |

7 489 |

8 477 |

-11,7% |

3 855 |

51% |

|

Волгоградская обл. |

5 427 |

4 696 |

15,6% |

2 997 |

55% |

|

Респ. Адыгея |

2 933 |

3 857 |

-24,0% |

395 |

13% |

|

Астраханская обл. |

1 585 |

1 202 |

31,9% |

370 |

23% |

|

Респ. Калмыкия |

262 |

327 |

-19,9% |

239 |

91% |

|

Всего по Северо-Кавказскому ФО |

11 553 |

14 026 |

-17,6% |

4 125 |

36% |

|

Ставропольский край |

8 778 |

9 390 |

-6,5% |

3 828 |

44% |

|

Респ. Северная Осетия - Алания |

1 575 |

2 302 |

-31,6% |

116 |

7% |

|

Респ. Дагестан |

678 |

1 189 |

-43,0% |

133 |

20% |

|

Кабардино-Балкарская Респ. |

336 |

494 |

-32,0% |

11 |

3% |

|

Чеченская Респ. |

148 |

479 |

-69,1% |

0 |

0% |

|

Респ. Ингушетия |

37 |

120 |

-69,2% |

37 |

100% |

|

Карачаево-Черкесская Респ. |

1 |

52 |

-98,1% |

0 |

0% |

|

Всего по Приволжскому ФО |

125 136 |

113 019 |

10,7% |

66 868 |

53% |

|

Респ. Татарстан |

21 132 |

18 193 |

16,2% |

10 518 |

50% |

|

Респ. Башкортостан |

17 213 |

18 574 |

-7,3% |

5 650 |

33% |

|

Самарская обл. |

14 790 |

13 989 |

5,7% |

6 646 |

45% |

|

Пермский край |

13 415 |

12 785 |

4,9% |

8 077 |

60% |

|

Нижегородская обл. |

10 221 |

8 385 |

21,9% |

6 343 |

62% |

|

Удмуртская Респ. |

9 201 |

7 547 |

21,9% |

4 969 |

54% |

|

Чувашская Респ. - Чувашия |

8 522 |

6 223 |

36,9% |

6 792 |

80% |

|

Пензенская обл. |

7 020 |

5 780 |

21,5% |

4 586 |

65% |

|

Саратовская обл. |

6 911 |

4 019 |

72,0% |

3 768 |

55% |

|

Ульяновская обл. |

4 821 |

3 929 |

22,7% |

2 658 |

55% |

|

Кировская обл. |

4 638 |

3 797 |

22,1% |

2 175 |

47% |

|

Оренбургская обл. |

4 278 |

4 599 |

-7,0% |

3 117 |

73% |

|

Респ. Марий Эл |

2 370 |

3 910 |

-39,4% |

1 206 |

51% |

|

Респ. Мордовия |

604 |

1 289 |

-53,1% |

363 |

60% |

|

Всего по Уральскому ФО |

60 280 |

54 435 |

10,7% |

28 404 |

47% |

|

Свердловская обл. |

28 384 |

25 282 |

12,3% |

7 046 |

25% |

|

Тюменская обл. |

17 613 |

16 196 |

8,7% |

13 582 |

77% |

|

Челябинская обл. |

9 601 |

7 891 |

21,7% |

5 268 |

55% |

|

Ханты-Мансийский АО |

3 002 |

4 000 |

-25,0% |

1 070 |

36% |

|

Курганская обл. |

980 |

591 |

65,8% |

873 |

89% |

|

Ямало-Ненецкий АО |

700 |

475 |

47,4% |

565 |

81% |

|

Всего по Сибирскому ФО |

65 035 |

68 652 |

-5,3% |

27 186 |

42% |

|

Новосибирская обл. |

29 149 |

28 107 |

3,7% |

10 157 |

35% |

|

Алтайский край |

12 041 |

9 094 |

32,4% |

5 327 |

44% |

|

Красноярский край |

12 019 |

15 783 |

-23,8% |

6 763 |

56% |

|

Иркутская обл. |

5 656 |

10 364 |

-45,4% |

2 376 |

42% |

|

Кемеровская обл. - Кузбасс |

2 224 |

1 862 |

19,4% |

932 |

42% |

|

Омская обл. |

2 022 |

2 230 |

-9,3% |

334 |

17% |

|

Респ. Хакасия |

1 368 |

906 |

51,0% |

866 |

63% |

|

Томская обл. |

461 |

161 |

186,3% |

378 |

82% |

|

Респ. Алтай |

95 |

129 |

-26,4% |

53 |

56% |

|

Респ. Тыва |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Дальневосточному ФО |

18 617 |

20 510 |

-9,2% |

7 967 |

43% |

|

Приморский край |

6 703 |

4 933 |

35,9% |

3 568 |

53% |

|

Респ. Саха (Якутия) |

4 063 |

7 510 |

-45,9% |

773 |

19% |

|

Хабаровский край |

3 023 |

3 344 |

-9,6% |

1 578 |

52% |

|

Респ. Бурятия |

1 637 |

1 499 |

9,2% |

444 |

27% |

|

Сахалинская обл. |

1 440 |

1 610 |

-10,6% |

969 |

67% |

|

Забайкальский край |

898 |

844 |

6,4% |

5 |

1% |

|

Амурская обл. |

853 |

742 |

15,0% |

630 |

74% |

|

Камчатский край |

0 |

нет сделок |

0 |

нет сделок |

|

|

Магаданская обл. и Чукотский АО |

0 |

нет сделок |

0 |

нет сделок |

|

|

Еврейская АО |

0 |

нет сделок |

0 |

нет сделок |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Чемпионат мира – имиджевый проект, а не экономический, признают эксперты. Вместе с тем российские регионы получили новую инфраструктуру, нарастили туристический поток, приобрели новые компетенции. Будет эффект мундиаля краткосрочным или пролонгированным – обсуждали на форуме PROEstate-2018.

Деловой завтрак «Регионы и чемпионы» – первое мероприятие, состоявшееся в рамках форума. Организаторы завтрака – PROEvent, Российская гильдия управляющих и девелоперов (РГУД) и газета «Строительный Еженедельник». Модераторами дискуссии выступили президент Becar Asset Management Group, вице-президент РГУД Александр Шарапов и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

Структура затрат

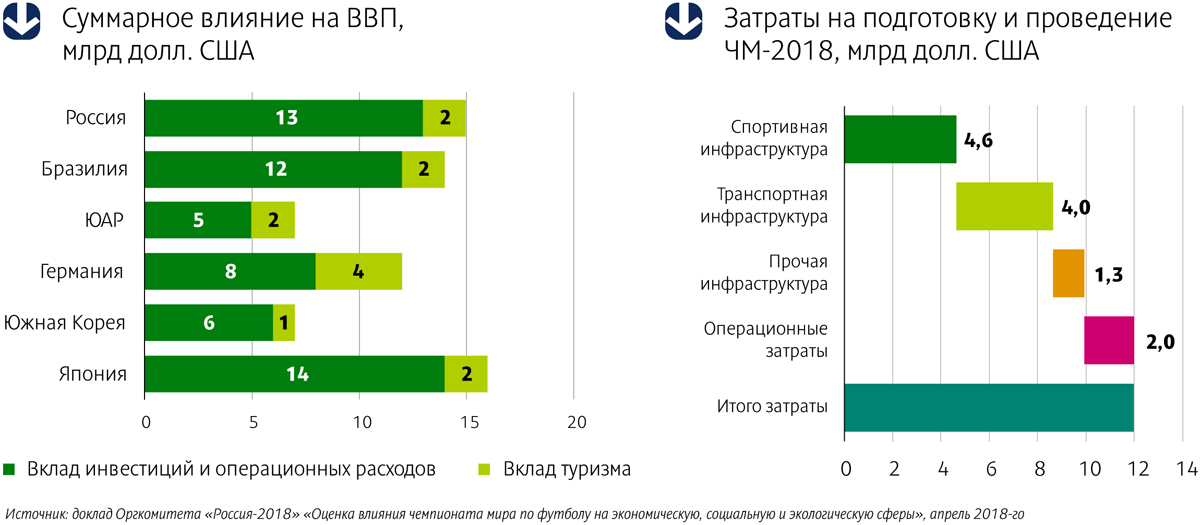

На мундиаль-2018 в общей сложности было потрачено 683 млрд рублей, что составляет примерно 12–14 млрд долларов, если принимать во внимание колебания курса валют. Из них 5 млрд долларов – только на спортивную инфраструктуру. Мундиаль стал самым дорогим в истории, что, впрочем, полностью соответствует тенденции: каждый последующий чемпионат обходится дороже предыдущего. По данным СМИ, Катар собирается потратить на строительство стадионов, дорог и прочей инфраструктуры к чемпионату мира 2022 года 200 млрд долларов.

Матчи чемпионата состоялись в 11 городах России: Москве, Санкт-Петербурге, Сочи, Екатеринбурге, Казани, Калининграде, Волгограде, Самаре, Нижнем Новгороде, Саранске и Ростове-на-Дону. Во всех них активно строили, реконструировали, ремонтировали спортивную, дорожную и коммерческую инфраструктуру. Для ЧМ-2018 было построено девять новых стадионов и реконструировано три старых.

Аналитики компании CBRE – директор отдела исследований рынка Анна Шепелева и старший консультант направления индустрии гостеприимства Анна Тертычная – выступили на деловом завтраке с презентацией, раскрывшей основные показатели влияния ЧМ-2018 на экономику регионов. Так, согласно данным, приведенным в докладе Оргкомитета «Россия-2018» «Оценка влияния чемпионата мира по футболу на экономическую, социальную и экологическую сферы», суммарный вклад ЧМ-2018 в экономику каждого из регионов-организаторов составил от 2% до 20% годового значения ВРП. 150–210 млрд рублей – долгосрочный ежегодный эффект ЧМ-2018 для ВВП России после проведения чемпионата в перспективе 5 лет.

«Болельщик ЧМ-2018 стал одним из самых дорогих болельщиков с момента проведения мундиаля на полях Японии и Южной Кореи в 2002 году. Так, в расчете на каждого посетителя матчей было инвестировано 1387 долларов только на обустройство спортивных объектов», – подсчитала Анна Шепелева. Вместе с тем, по данным Российской ассоциации туроператоров, туристический поток в этом году вырос всего на 10%, поскольку многие регулярные туристы отказались от посещения России во время проведения чемпионата. Однако, согласно прогнозам тех же туроператоров, показатель посещаемости в следующем году вырастет минимум на 20%, поскольку главным достижением ЧМ-2018 стало улучшение имиджа страны.

Если говорить о влиянии ЧМ-2018 на коммерческую недвижимость, то большинство аналитиков сходится во мнении о том, что этот эффект был минимальным и краткосрочным. В торговле, офисах заметно не увеличились ставки аренды, не снизился уровень вакантных площадей. Единственное исключение – сегмент гостиниц. По словам Анны Тертычной, большинство российских городов было готово к проведению ЧМ – и ввод нового брендированного гостиничного предложения был не столь значителен, как, например, для Олимпиады в Сочи. «За период 2016–2017 годов в крупнейших российских городах (исключая Москву) было открыто 18 брендированных гостиниц. Лидерами открытий стали Петербург и Нижний Новгород. Рост операционных показателей деятельности гостиниц в июне–июле этого года наблюдался в большинстве городов, принимавших ЧМ-2018, за исключением Петербурга, где мундиаль подпортил традиционно высокую для сезона белых ночей заполняемость гостиниц, снизив ее на 15–17%», – резюмировала Анна Тертычная.

«Главным бенефициаром чемпионата стал гостиничный сегмент Москвы, – дополнил данные аналитиков CBRE генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев. – Прирост туристического потока и операционных показателей гостиниц в столице был несопоставимо выше, чем в других городах. Причем прирост показателей Москва почувствовала уже в мае».

Huliganizm died

«Гостиничный Петербург от мундиаля пострадал, это факт, – согласился с коллегами президент Becar Asset Management Group Александр Шарапов, но отметил, что и здесь все не так плохо: «Гостиницы были загружены в среднем на 73%, ценник вырос на 50%, мы получили на 30% больше выручки в июне текущего года, по сравнению с прошлогодними показателями. Пострадали больше те, кто не сориентировался и вовремя не скорректировал свою ценовую политику».

Улучшение имиджа – действительно главное достижение мундиаля, считает Александр Шарапов: «Активно поддерживаемый западными СМИ образ России как страны, по которой носятся лихие люди, привел даже к возникновению в английском языке русизма – huliganizm. Чемпионат наглядно доказал, что у нас порядок и хулиганизма нет».

Интересен и глобальный тренд. На протяжении последних девяти лет во всем мире растет туристический поток, отметил Александр Шарапов: «В среднем на 5% в год. Инфраструктура размещения становится одним из самых быстрорастущих сегментов. Если ежегодный турпоток в Россию в соответствии с общемировым трендом прирастет на 5–7% в год, – это будет самый значимый результат мундиаля в долгосрочной перспективе».

Заместитель руководителя Представительства Правительства Калининградской области при Правительстве РФ Наталья Борщук важным положительным фактором мундиаля считает обновление инфраструктуры в регионе – реконструкцию аэропорта «Храброво», строительство «Арены Балтика» и развитие острова Октябрьский: «В августе текущего года Совет Федерации одобрил проект закона о создании специального административного района (САР) на Октябрьском острове – офшора, в котором смогут оказаться зарубежные юрлица, готовые вложить в регион 50 млн рублей. Еще одним САР станет остров Русский во Владивостоке». Чемпионат стал мощным стимулом для увеличения туристического потока, отметила Наталья Борщук, и эффект этот пролонгированный: «Мы наблюдаем возврат туристов после мундиаля, загрузка отелей не снижается и сегодня составляет 97,5%».

Полномочный представитель РГУД в Екатеринбурге и Свердловской области, председатель совета директоров «Корин холдинга» Андрей Бриль обратил внимание участников делового завтрака, что исследования влияния чемпионата на экономику не имеют точной методологии и не носят глобального характера, поэтому и к выводам, построенным на основе «частных» цифр, стоит относиться с осторожностью. «Вопрос «Хорошо или плохо от того, что ЧМ-2018 состоялся в нашей стране и на него были потрачены столь значительные средства?» – также можно отнести к риторическим. Если бы это были затраты не на мундиаль, вряд ли они пошли бы на что-нибудь полезное. Чем больше тратится денег на мегапроекты, тем лучше для страны – это аксиома», – уверен Андрей Бриль.

На транспортную, дорожную, спортивную инфраструктуру Екатеринбурга подготовка и проведение ЧМ-2018 оказали положительное влияние, считает он: «Важным был опыт, приобретение компетенций муниципальными службами, службами безопасности, а также теми, кто развивает информационные городские технологии».

Вместе с тем, по мнению Андрея Бриля, масштабные проекты создают опасную иллюзию, что с помощью мундиалей и олимпиад можно развивать страну: «Это заблуждение связано и с утвержденной федеральным правительством Стратегией пространственного развития, которая предполагает, что в стране должно остаться 35-40 крупных метрополий. Это принципиальная ошибка. Особенно опасно, что эта иллюзия создается в головах частных предпринимателей – тех, кто и должен развивать страну».

По словам директора «АК БАРС Недвижимость», полномочного представителя РГУД в Республике Татарстан Елены Стрюковой, мундиаль значительно увеличил загрузку казанских гостиниц, но, вопреки ожиданиям, стремительно переформатировавшиеся накануне чемпионата под хостелы коммерческие помещения успеха у болельщиков не имели. Последние предпочли разместиться в качественном предложении. «Интересно, что качественные гостиницы были востребованы не только в городах, принимавших игры, но и в достаточно удаленных городах. Так, посетив во время чемпионата Чебоксары, была удивлена, встретив там туристов, которые приезжали на игры в Казань», – отметила Елена Стрюкова.

Планы на наследие

Еще в 2016 году аналитики AECOM отмечали, что многие российские города, принимающие ЧМ, в особенности в регионах, в качестве наследства от чемпионата могут получить серьезные экономические проблемы на много лет вперед. Директор по архитектурному проектированию AECOM (Россия) Ольга Скобелева на деловом завтраке рассказала о проектных решениях, позволяющих эффективно использовать наследие в дальнейшем. «Важная часть любого проекта – план-программа поэтапного его развития на годы вперед. Нужно еще в процессе проектирования объекта заложить возможность проведения мероприятий различного формата – предусмотреть вариативность размещения аудитории, трансформацию отдельных частей сооружения, соблюсти требования к акустике».

В России компания AECOM участвовала в разработке плана использования наследия для Нижнего Новгорода. «Региональные власти приняли наши рекомендации, – сообщила директор отдела экономических исследований AECOM (Россия) Нина Новикова. – Нам удалось аргументированно доказать, что стадион нужно освобождать от налогов, поскольку самой непосильной статьей расходов будут именно налоговые отчисления. Эту рекомендацию обсуждают в других регионах, например, в Калининграде, где также планируют дать налоговые льготы спортивным объектам. Сейчас все регионы разрабатывают планы-программы работы с наследием. Планируется плавно перейти к безубыточному использованию стадионов к 2023 году».

Уложиться в 3%

2018 год успел запомниться не только выдающимися спортивными, но и политическими событиями и решениями. Объявленный в разгар чемпионата отказ от долевого строительства серьезно обеспокоил региональных игроков.

Перемены произошли и в руководстве Минстроя. Новым министром строительства был назначен губернатор Тюменской области Владимир Якушев, ему и предстоит реализовывать реформу по переходу на проектное финансирование. Полномочный представитель РГУД в Тюмени, ХМАО и ЯНАО, генеральный директор ГК «Денова» Наталья Девяткова считает, что Минстрой обрел эффективного менеджера. То, что Тюменская область – лидер Национального рейтинга состояния инвестклимата в субъектах РФ, – результат многолетней эффективной работы экс-губернатора Владимира Якушева.

По мнению депутата Законодательного Собрания Краснодарского края, президента Межрегиональной правозащитной общественной организации «Законное жилье» Евгении Шумейко, переход на проектное финансирование будет длиться 3-5 лет: «В настоящее время в Краснодаре не продано 75 тыс. квартир. Еще около 5 млн кв. м находится в стадии строительства. Даже с учетом того, что спрос на квартиры в Краснодаре вырос в прошлом году на 17%, на реализацию накопившегося предложения потребуется минимум 3-4 года».

«Все ожидают, какие правила игры выработают банки, – заметил советник губернатора Ярославской области и ее главный архитектор Михаил Кудряшов. – Банки говорят о стоимости кредитования в 5–7%, а если сделать поправку на инфляцию, получаются все 9–10%. Это неподъемно для небольших и очень сложно для крупных застройщиков. Стоимость кредитования, при которой экономика проектов в регионах будет оправданной, – не более 3%».

«На сегодняшний день спрос в регионах очень ограничен, и это серьезно влияет на цену, – подчеркнул коммерческий директор СК «Легион» (Челябинск) Павел Меркулов. – В связи с введением новых законов у строительных компаний будут расти издержки, маржа снижается, и часть издержек мы вынуждены будем перекладывать на покупателей квартир. Жилье будет дорожать, а количество новых проектов – сокращаться».

Застройщики постепенно переходят к работе с эскроу-счетами. Одной из первых начала использовать эскроу-схему компания «Талан», которая возводит жилье в 13 городах России.

Заместитель генерального директора по развитию компании «Талан» Андрей Мущинкин уверен, что на рынке со временем неизбежно возникнет дефицит денег, усилится консолидация – мелкие и неэффективные застройщики вынуждены будут уйти, при этом отмечает: «Но есть ресурсы для повышения эффективности – сокращение сроков строительства, развитие партнерских схем. Мы предлагаем землевладельцам работать на принципах разделения прибыли, верим в эти бизнес-модели. Государство нас к этому подталкивает».

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru)

https://m.asninfo.ru/events/photo-reports/224-proestate-2018

Использование BIM, с одной стороны, по единодушной оценке экспертов дает компаниям серьезные конкурентные преимущества, а с другой – является частью государственной политики цифровизации экономики. С чем связаны проблемы в этой сфере и что больше поможет распространению технологий – «пряник» выгоды или «кнут» требований – попытался разобраться «Строительный Еженедельник».

Напомним, что согласно Указу Президента России Владимира Путина от 7 мая 2018 года «О национальных целях и стратегических задачах развития РФ на период до 2024 года» Правительство должно представить нацпрограмму «Цифровая экономика». Составной ее частью станет федеральный проект «Цифровое строительство». Государственные инвестиции в него составят около 12 млрд рублей.

Составляющей проекта должно стать массовое внедрение BIM-технологий. С целью его стимулирования федеральные власти уже не раз заявляли о намерении сделать их применение обязательным при работе по госзаказу уже в 2019 году.

Подвижки…

По оценке экспертов, в последнее время в деле распространения BIM достигнуты определенные подвижки. «Появление поручения Президента РФ можно считать большим успехом. Это событие должно дать толчок внедрению технологий информационного моделирования в проектах с государственным участием», – говорит BIM-менеджер Проектного института № 1 Константин Жуковень.

С ним согласен генеральный директор ООО «РОСЭКО-Стройпроект» Павел Федяев. «Сама по себе такая постановка задачи – сделать обязательным применение BIM-технологий на объектах госзаказа – очень обнадеживает. Это значит, что представление о BIM и его преимуществах имеет достаточно большое количество специалистов и руководителей в государственных органах. Информационное моделирование – это один из столпов той самой «цифровой экономики», о переходе на которую сейчас стали так активно говорить наши государственные деятели. Поэтому переход на BIM в госзаказе – своевременный шаг», – отмечает он.

«На региональном уровне мы ритмично и последовательно развиваемся в данном направлении. Наша рабочая группа при вице-губернаторе Санкт-Петербурга И. Н. Албине уже второй год активно занимается поэтапным переводом на BIM-технологии стройкомплекса города. СПб ГАУ «Центр государственной экспертизы» выполнило колоссальный объем работы и полностью готово к приему и экспертизе BIM-моделей, госзаказчики в лице Комитета по строительству и СПб ГУ «Управление заказчика» (КЭиИО) реализуют пилотные проекты, развиваются и проектные институты, и службы техзаказчиков», – добавляет руководитель рабочей группы по информационным технологиям НОПРИЗ Алексей Агафонов.

…и проблемы

При этом специалисты признают, что распространенность BIM в России пока достаточно низкая, и это имеет под собой ряд серьезных причин. «Пока в Петербурге с BIM-проектированием работают немногие компании – в основном это западные девелоперы. Так проектируются, например, крупные деловые или торговые центры, в особенности те, которые создаются с привлечением иностранных инвестиций. Большинство проектных компаний предпочитает работать по старой схеме», – считает директор по строительству Группы RBI Майкл Миллер.

«До сих пор многие ключевые вопросы не решены. К примеру, на данный момент не существует единого федерального классификатора, который способствовал бы единообразному структурированию элементов в моделях и каталогах производителей. Не определен юридический статус информационной модели при подаче в экспертизу: сейчас она выступает в качестве сопроводительной информации к привычной нам проектной документации», – говорит Константин Жуковень.

Он выделяет ряд основных факторов, которые тормозят внедрение новых технологий. «Это устаревшая нормативная база (применительно к оформлению проектной документации), которая создавалась с прицелом на ручное черчение. Это нехватка на рынке труда квалифицированных кадров, имеющих опыт работы в проектах с применением BIM-технологий. Это зарождающиеся только сейчас учебные программы по BIM в университетах. Соответственно, невозможность в настоящий момент обеспечить рынок новыми кадрами», – отмечает эксперт.

Еще одна сложность – это тот факт, что большинство производителей проектного ПО имеют зарубежное происхождение. «В связи с этим программные продукты требуется адаптировать к российским нормам, и этот процесс часто занимает довольно длительное время. Это не только и не столько перевод интерфейса – в основном это различия в оформлении результатов проектирования и в нормативах, используемых при расчетах. Также облачные сервисы для хранения проектных данных у таких производителей расположены на серверах за пределами РФ, и это накладывает ограничения на их использование в ряде проектов. Здесь можно отметить, что отечественные разработчики ПО сейчас делают большие шаги в этом направлении, однако те продукты, которые уже разработаны сейчас, пока по функционалу не сравнимы с зарубежными аналогами», – добавляет Павел Федяев.

Заместитель генерального директора ООО «Бонава Санкт-Петербург» Александр Свинолобов выделяет также риски при управлении изменениями, с которыми нужно работать: переход на новые процессы и программы в первое время может снизить производительность труда. «Однако нужно доводить начатое до конца и не опускать рук при первых трудностях. После необходимого обучения сотрудников проблема решится, и девелопер ощутит все преимущества внедрения BIM», – уверен он.

Стимулы

При этом специалисты считают, что для активного развития BIM-технологий, по сути, необходимо сочетание «пряника» выгоды и «кнута» государственных требований. Александр Свинолобов полагает, что принудительно внедрять новации не стоит. «Рынок и так все расставит по своим местам. Если кто-то из девелоперов не хочет или не готов их использовать, то обязательно найдутся другие компании, ориентированные на внедрение передовых технологий. За счет их использования застройщики приобретут весомые конкурентные преимущества», – говорит он.

«Строителей можно разделить на две группы: те, кто в основном занимается коммерческими объектами, и те, кто в основном строит по госзаказу. Первые играют на конкурентом рынке, где отсутствие инноваций может привести к потере позиций и, как следствие, заказов и денег. Они должны быть в постоянном поиске путей оптимизации внутренних процессов для сокращения издержек. Соответственно, эти компании предъявляют повышенные требования к проектировщикам, так как они заинтересованы в получении качественной документации. К тому же многие коммерческие заказчики начинают требовать BIM в своих проектах. Вторые играют по правилам, продиктованным госзаказчиком. В этих проектах меньшие бюджеты, сжатые сроки и зачастую отсутствие авансов. В подобных условиях трудно внедрять инновации. В этом случае новые технологии будут приходить в «добровольно-принудительном порядке», став обязательным требованием», – считает Константин Жуковень.

С ним согласен Павел Федяев. «Первыми переходят на BIM частные инвесторы, а значит, рынок первым начал оказывать влияние на эту сферу. Первыми внедряют у себя BIM крупные девелоперы и застройщики в сфере жилищного строительства, и многие из них уже достигли серьезных успехов. Насколько сильным окажется влияние требования BIM в госзаказе – покажет ближайшее время», – резюмирует он.

Мнение

Константин Жуковень, BIM-менеджер Проектного института № 1:

– Проектный Институт № 1

начал внедрение BIM-технологий в 2015 году, и сейчас все новые проекты разрабатываются в BIM на основании технического задания на информационную модель. Также к концу октября 2018 года мы намерены выпустить BIM-стандарт организации, основанный на реальном опыте работы в различных BIM-проектах, и планируем поделиться наработками с проектными компаниями города.

Александр Свинолобов, заместитель генерального директора ООО «Бонава Санкт-Петербург»:

– Преимущества BIM-технологий в том, что при разработке строительного элемента архитектор и проектировщик могут отталкиваться не от технологических аспектов, а от запросов конкретного клиента и его понимания комфорта. Сначала – планировка, интересные архитектурные решения, и только после этого – сами изделия с той степенью индивидуализации, которая необходима для реализации задуманного. Именно поэтому квартиры Bonava строятся с рациональными планировками, широкими пролетами, большими окнами и балконами. Помимо этого за счет внедрения информационного моделирования удалось снизить себестоимость строительства на 1%, повысить качество проектов при сохранении конкурентного уровня цен на квартиры. Также мы смогли сократить средний срок работ.

Павел Федяев, генеральный директор ООО «РОСЭКО-Стройпроект»:

– Важный элемент внедрения BIM-технологий – ознакомление с ними самих заказчиков. Здесь государство тоже предпринимает некоторые шаги. Так, в Петербурге на базе Межрегионального ресурсного центра силами его сотрудников и членов профессионального BIM-сообщества разработана программа обучения азам BIM-моделирования для специалистов заказчика. Первая группа уже прошла этот курс в мае–июне 2018 года, обучение второй – намечено на ноябрь. В качестве преподавателей выступают специалисты, в числе которых и заместитель директора по проектированию ООО «РОСЭКО-Стройпроект» Александр Лапыгин. Привлечение к процессу обучения практиков из наиболее продвинувшихся в деле освоения BIM-организаций – верный шаг на пути перевода госзаказов на BIM.