В России количество ДДУ по итогам 2020 года снизилось на 2,5% Итоги 2020 года на первичном рынке РФ

Аналитики Циан проанализировали структуру спроса на первичном рынке недвижимости России в 2020 году по данным, опубликованным Росреестром. Количество ДДУ снизилось за год на 2,5%. 37% всех ДДУ заключены по новым правилам: с открытием эскроу-счетов. Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами. С учетом “нерыночных” сделок в 2019 году (из-за перехода на эскроу-счета) мы оцениваем рост реального спроса в 2020 году примерно на 10%.

- Спрос на первичном рынке недвижимости России снизился по итогам 2020 года на 2,5% (до 763,8 тыс. сделок). Во втором полугодии заключено 63% от всего числа ДДУ.

- В половине регионов РФ число сделок на первичном рынке снизилось или не было совершено ни одной продажи. Максимальный прирост сделок отмечен в Томской области (+186%), наибольшее падение – в Карачаево-Черкесии (-98).

- В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

- В 10 регионах заключено 60% сделок первичного рынка. Список лидеров на 90% совпадает с регионами с наибольшим вводом жилья.

- 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году.

- Ипотека не помогла увеличить число сделок на первичном рынке РФ

По итогам 2020 года в России заключено 763,8 тыс. договоров долевого участия – это на 2,5% ниже, чем в 2019 году, когда было подписано 783,1 тыс. договоров на первичном рынке недвижимости. Продажи 2020 года оказались также хуже на 4% в сравнении с 2018 годом. Одновременно число ДДУ выше, чем в 2017 году на 9,2% и выше на 8,8% в сравнении с 2016 годом.

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 2020 году основное количество сделок на первичном рынке РФ пришлось на второе полугодие (63% сделок). Наибольшее число покупок было заключено в 4 кв. 2020 года - 274,7 тыс., что является абсолютным рекордом за квартал за всю историю. Причем речь идет о реальных сделках с физлицами - покупателями, приобретающими квартиру для собственного проживания или с целью инвестиций. В 2018 и 2019 гг. на первичном рынке до 10-15% были нерыночными - их заключали инвесторы на аффилированные компании или даже с частным физлицами с целью отсрочки перехода на продажу через эскроу-счета. То есть реальное число сделок в 2020 году выше, чем в 2019 за счет отсутствия массовых “нерыночных” соглашений.

Источник: расчеты Аналитического центра Циан по данным Росреестра

2. Более 40 регионов нарастили продажи на первичном рынке

По подсчетам Циан, наибольшее число сделок по федеральным округам пришлось на Центральный ФО – 35% сделок. Однако в пересчете на численность населения лидером оказывается Северо-Западный ФО (953 сделки на 100 тыс. жителей). Для сравнения – в Центральном округе заключено 669 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО: 117 ДДУ на 100 тыс. человек. В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

Спрос остался практически на прошлогоднем уровне в Центральном ФО (-1%) и Южном ФО (0%). Рост числа сделок отмечен в Приволжском и Уральском ФО (+11%). Снижение сделок произошло в пяти федеральных округах, наибольшее падение – в Северо-Кавказском ФО (на 18%), где индустриальное строительство пользуется меньшим спросом, чем в целом по РФ, к тому же в данном округе большая часть жилья вводится населением.

Динамика ДДУ по ФО и количество сделок на 100 тыс. человек

|

Округ |

Число ДДУ |

Динамика за год |

Доля ФО от рынка |

Число сделок на 100 тыс. жителей |

|

Центральный ФО |

263 631 |

-1% |

35% |

669 |

|

Северо-Западный ФО |

133 216 |

-16% |

17% |

953 |

|

Южный ФО |

86 296 |

0% |

11% |

524 |

|

Северо-Кавказский ФО |

11 553 |

-18% |

2% |

117 |

|

Приволжский ФО |

125 136 |

11% |

16% |

426 |

|

Уральский ФО |

60 280 |

11% |

8% |

488 |

|

Сибирский ФО |

65 035 |

-5% |

9% |

379 |

|

Дальневосточный ФО |

18 617 |

-9% |

2% |

227 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 41 регионе РФ по итогам 2020 года спрос на первичном рынке увеличился по итогам 2020 года. Почти в три раза выросло число ДДУ в Томской области (+186%), на 72% - в Саратовской области и 66% - в Курганской.

Число регионов с минимальным числом сделок (до 1000 ДДУ в год, а также нулевые значения) находится на стабильном уровне. В 2010 году таких – 18 субъектов. В 2019 году -17, в 2018 и 2017 году – 14. Речь идет преимущественно о субъектах с минимальным объемом ввода жилья девелоперами.

В половине регионов РФ программа субсидирования не позволила увеличить продажи на первичном рынке: в 38 из них продажи снизились, в 6 субъектах не прошло ни одной сделки (Мурманская обл., Тыва, Камчатский край, Магаданская обл. и Чукотский АО, Еврейская АО).

Наибольшее падение сделок на первичном рынке в годовой динамике отмечено в Карачаево-Черкесии (-98%, прошла всего 1 сделка), Ингушетии и Чечне (-69%). Если же рассматривать регионы, где заключено от тысячи сделок в месяц, то максимальное годовое падение произошло в Коми, Якутии (-46%), а также Иркутской области (-45%).

Субъекты с наибольшим ростом и падением спроса на первичном рынке в 2020 году

|

|

Регионы-лидеры по приросту сделок в % |

Регионы с максимальным падение сделок в % |

||||||

|

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

|

|

1 |

Томская обл. |

461 |

161 |

186% |

Карачаево-Черкесская Респ. |

1 |

52 |

-98% |

|

2 |

Саратовская обл. |

6 911 |

4 019 |

72% |

Респ. Ингушетия |

37 |

120 |

-69% |

|

3 |

Курганская обл. |

980 |

591 |

66% |

Чеченская Респ. |

148 |

479 |

-69% |

|

4 |

Хакасия |

1 368 |

906 |

51% |

Респ. Мордовия |

604 |

1 289 |

-53% |

|

5 |

Ямало-Ненецкий АО |

700 |

475 |

47% |

Респ. Коми |

1 451 |

2 700 |

-46% |

|

6 |

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41% |

Респ. Саха (Якутия) |

4 063 |

7 510 |

-46% |

|

7 |

Орловская обл. |

3 459 |

2 478 |

40% |

Иркутская обл. |

5 656 |

10 364 |

-45% |

|

8 |

Чувашия |

8 522 |

6 223 |

37% |

Псковская обл. |

1 290 |

2 310 |

-44% |

|

9 |

Приморский край |

6 703 |

4 933 |

36% |

Респ. Дагестан |

678 |

1 189 |

-43% |

|

10 |

Белгородская обл. |

2 366 |

1 779 |

33% |

Респ. Марий Эл |

2 370 |

3 910 |

-39% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

3. На 10 регионов приходится 60% сделок первичного рынка

На топ-10 регионов по количеству сделок на первичном рынке пришлось 60,3%, что сопоставимо с прошлогодними значениями, но выше, чем в докризисный период (например, в 2014 году на 10 регионов-лидеров приходилось только 51% сделок).

Список регионов с лучшими продажами на 80% совпадает с лидерами 2019 года. «Выбыли» Воронежская область и Башкортостан, которых заменили Татарстан (занимавший в 2019 году 11 место) и Тюменская область (13 место).

Традиционно лидером по количеству сделок на первичном рынке стала Москва (+6% ДДУ за год). Второе место – у Московской области (-1%), третье – у Санкт-Петербурга, показавшего значительное снижение на 19% по спросу. Годом ранее северная столица занимала второе место. Сопоставимое падение сделок и в Ленинградской области (-20%, 7 место по стране). Циан связывает такое падение с низкой активность девелоперов. Застройщики Петербургской агломерации вывели на рынок корпуса общей площадью 4,7 млн кв. м – почти в два раза ниже (-45%), чем в 2019 году (8.7 млн кв. м). Более низкий показатель по выводу в продажу нового жилья фиксировался в 2016 году (3,9 млн кв. м «новинок»).

Сокращение нового предложения на рынке - не единственная причина падения спроса. Петербургский регион столкнулся с серьезным кризисом. По словам властей, бюджет Санкт-Петербурга почти на 13% формируется из доходов, полученных от туротрасли, которая в 2020 году находилась в большом упадке из-за пандемии. Это также привело к падению уровню доходов населения. К тому же на фоне льготного ипотечного кредитования, по итогам 2020 года, средняя цена кв.м на первичном рынке Петербурга увеличилась на 12,6%, аналогичные показатели роста и в Ленинградской области. Это также ограничивает активность на рынке.

Эксперты отмечают, что количество сделок на первичном рынке напрямую зависит от ситуации в строительной отрасли и активности девелоперов. В регионах с лучшими продажами зафиксирован наибольший объем ввода жилья – топ-10 регионов по количеству ДДУ и объему ввода в 2020 году совпадают на 90%. Единственное исключение – это Новосибирская область, которая является лидером по количеству сделок, но не входит в десятку субъектов по объему сданных квадратных метров (находится на 13 месте).

Топ-10 регионов по количеству сделок на первичном рынке в 2020 году

|

Субъект |

Кол-во сделок |

Динамика с 2019 годом |

Доля от всего рынка |

Место по объему ввода жилья по РФ, 2020 год |

|

Москва |

111,2 |

6% |

14,60% |

2 |

|

Московская обл. |

81,2 |

-1% |

10,60% |

1 |

|

Санкт-Петербург |

81,1 |

-19% |

10,60% |

4 |

|

Краснодарский край |

46,9 |

-3% |

6,10% |

3 |

|

Новосибирская обл. |

29,1 |

4% |

3,80% |

13 |

|

Свердловская обл. |

28,4 |

12% |

3,70% |

9 |

|

Ленинградская обл. |

22,2 |

-20% |

2,90% |

8 |

|

Ростовская обл. |

21,7 |

9% |

2,80% |

6 |

|

Респ. Татарстан |

21,1 |

16% |

2,80% |

5 |

|

Тюменская обл. |

17,6 |

9% |

2,30% |

7 |

|

Остальные регионы |

303,3 |

|

39,70% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

4. 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году

По подсчетам экспертов Циан, 37,4% всех ДДУ 2020 года прошли с открытием эскроу-счетов – 285,3 тыс. сделок. Для сравнения – в 2019 году показатель был значительно ниже – 5,6%. Лидерами по количеству открытых эскроу-счетов стали Москва (43,97 тыс. сделок), Краснодарский край (24 тыс.), и Тюменская область (13,6 тыс.).

Все ДДУ прошли без открытия эскроу-счетов только в двух республиках: Карачаево-Черкесии и Чечне. Циан отмечает, что в 2019 году таких субъектов было 15.

Рейтинг регионов по доле ДДУ, заключенных с эскроу-счетами в 2020 году, возглавляет Ингушетия, которая, впрочем, является только формальным лидером из-за минимального числа сделок – всего 37 ДДУ, все они прошли по новым правилам.

Если же рассматривать регионы с продажами от тысячи лотов в год (это примерно шесть распроданных домов), то лидером по доле эскроу-счетов стала Чувашская республика (79,7% ДДУ с эскроу), Тюменская область (77,1%) и Оренбургская область (72,9%).

Лидеры по доле эскроу-счетов от всего количества заключенных ДДУ в регионе

|

|

Регион* |

Доля эскроу-счетов в сделках по региону |

|

Респ. Ингушетия* |

37 |

100,0% |

|

Респ. Калмыкия* |

239 |

91,2% |

|

Курганская обл.* |

873 |

89,1% |

|

Томская обл.* |

378 |

82,0% |

|

Ямало-Ненецкий АО* |

565 |

80,7% |

|

Чувашская Респ. - Чувашия |

6 792 |

79,7% |

|

Тюменская обл. |

13 582 |

77,1% |

|

Амурская обл.* |

630 |

73,9% |

|

Оренбургская обл. |

3 117 |

72,9% |

|

Сахалинская обл. |

969 |

67,3% |

*Менее 1000 ДДУ за 2019 год

Источник: расчеты Аналитического центра Циан по данным Росреестра

«Несмотря на снижение сделок, 2020 год можно назвать успешным для первичного рынка, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако на рынке наметились две тенденции. Во-первых, спрос на первичном рынке РФ снижался еще в допандемийное начало года, что говорит о наличии дисбаланса между доходами населения и стоимостью новостроек. Субсидирование позволило временно нивелировать данный факт, создав ажиотаж из-за “дешевой” ипотеки, что в итоге привело к еще большему разрыву между ценами и средними зарплатами. Все это должно замедлить спрос в 2021 году при условии отказа от пролонгации субсидии.

Во-вторых, прошлый год выявил проблему дефицита новостроек во многих регионах, жители которых не смогли воспользоваться льготной ипотекой по причине отсутствия выбора подходящих объектов. Оказалось недостаточно предложить инструменты для покупки жилья – для наращивания продаж необходимо работать с застройщиками, стимулируя девелоперскую активность в регионах с минимальным числом сделок».

КАРТА С ДИНАМИКОЙ СДЕЛОК НА ПЕРВИЧНОМ РЫНКЕ РФ

|

Субъект |

Кол-во ДДУ |

Кол-во ДДУ |

Динамика за год |

Кол-во сделок с эскроу-счетами от общего кол-ва |

Доля сделок с эскроу-счетами от общего кол-ва |

|

2020 |

2019 |

2020 |

I кв.2020 |

||

|

Российская Федерация |

763 764 |

783 133 |

-2,5% |

285 331 |

37% |

|

Всего по Центральному ФО |

263 631 |

266 817 |

-1,2% |

80 856 |

31% |

|

Москва |

111 176 |

105 170 |

5,7% |

43 966 |

40% |

|

Московская обл. |

81 167 |

81 775 |

-0,7% |

12 091 |

15% |

|

Воронежская обл. |

13 650 |

18 738 |

-27,2% |

6 550 |

48% |

|

Рязанская обл. |

10 539 |

16 335 |

-35,5% |

378 |

4% |

|

Владимирская обл. |

5 859 |

4 441 |

31,9% |

1 441 |

25% |

|

Тульская обл. |

5 093 |

4 382 |

16,2% |

761 |

15% |

|

Брянская обл. |

4 304 |

3 567 |

20,7% |

1 249 |

29% |

|

Ярославская обл. |

4 162 |

4 325 |

-3,8% |

1 553 |

37% |

|

Тверская обл. |

4 070 |

4 033 |

0,9% |

2 540 |

62% |

|

Калужская обл. |

3 951 |

4 587 |

-13,9% |

1 212 |

31% |

|

Орловская обл. |

3 459 |

2 478 |

39,6% |

2 231 |

64% |

|

Липецкая обл. |

3 022 |

3 438 |

-12,1% |

1 215 |

40% |

|

Тамбовская обл. |

2 918 |

2 779 |

5,0% |

1 610 |

55% |

|

Смоленская обл. |

2 745 |

3 803 |

-27,8% |

1 484 |

54% |

|

Белгородская обл. |

2 366 |

1 779 |

33,0% |

750 |

32% |

|

Ивановская обл. |

1 987 |

2 376 |

-16,4% |

447 |

22% |

|

Курская обл. |

1 709 |

1 427 |

19,8% |

733 |

43% |

|

Костромская обл. |

1 454 |

1 384 |

5,1% |

645 |

44% |

|

Всего по Северо-Западному ФО |

133 216 |

158 982 |

-16,2% |

26 945 |

20% |

|

Санкт-Петербург |

81 051 |

99 589 |

-18,6% |

11 152 |

14% |

|

Ленинградская обл. |

22 153 |

27 619 |

-19,8% |

9 359 |

42% |

|

Калининградская обл. |

10 218 |

9 927 |

2,9% |

2 384 |

23% |

|

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41,3% |

299 |

3% |

|

Вологодская обл. |

3 864 |

5 251 |

-26,4% |

1 045 |

27% |

|

Респ. Карелия |

3 371 |

4 150 |

-18,8% |

1 376 |

41% |

|

Респ. Коми |

1 451 |

2 700 |

-46,3% |

735 |

51% |

|

Псковская обл. |

1 290 |

2 310 |

-44,2% |

228 |

18% |

|

Новгородская обл. |

1 097 |

1 264 |

-13,2% |

367 |

33% |

|

Мурманская обл. |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Южному ФО |

86 296 |

86 692 |

-0,5% |

42 980 |

50% |

|

Краснодарский край |

46 864 |

48 225 |

-2,8% |

24 036 |

51% |

|

Ростовская обл. |

21 736 |

19 908 |

9,2% |

11 088 |

51% |

|

Респ. Крым и Севастополь |

7 489 |

8 477 |

-11,7% |

3 855 |

51% |

|

Волгоградская обл. |

5 427 |

4 696 |

15,6% |

2 997 |

55% |

|

Респ. Адыгея |

2 933 |

3 857 |

-24,0% |

395 |

13% |

|

Астраханская обл. |

1 585 |

1 202 |

31,9% |

370 |

23% |

|

Респ. Калмыкия |

262 |

327 |

-19,9% |

239 |

91% |

|

Всего по Северо-Кавказскому ФО |

11 553 |

14 026 |

-17,6% |

4 125 |

36% |

|

Ставропольский край |

8 778 |

9 390 |

-6,5% |

3 828 |

44% |

|

Респ. Северная Осетия - Алания |

1 575 |

2 302 |

-31,6% |

116 |

7% |

|

Респ. Дагестан |

678 |

1 189 |

-43,0% |

133 |

20% |

|

Кабардино-Балкарская Респ. |

336 |

494 |

-32,0% |

11 |

3% |

|

Чеченская Респ. |

148 |

479 |

-69,1% |

0 |

0% |

|

Респ. Ингушетия |

37 |

120 |

-69,2% |

37 |

100% |

|

Карачаево-Черкесская Респ. |

1 |

52 |

-98,1% |

0 |

0% |

|

Всего по Приволжскому ФО |

125 136 |

113 019 |

10,7% |

66 868 |

53% |

|

Респ. Татарстан |

21 132 |

18 193 |

16,2% |

10 518 |

50% |

|

Респ. Башкортостан |

17 213 |

18 574 |

-7,3% |

5 650 |

33% |

|

Самарская обл. |

14 790 |

13 989 |

5,7% |

6 646 |

45% |

|

Пермский край |

13 415 |

12 785 |

4,9% |

8 077 |

60% |

|

Нижегородская обл. |

10 221 |

8 385 |

21,9% |

6 343 |

62% |

|

Удмуртская Респ. |

9 201 |

7 547 |

21,9% |

4 969 |

54% |

|

Чувашская Респ. - Чувашия |

8 522 |

6 223 |

36,9% |

6 792 |

80% |

|

Пензенская обл. |

7 020 |

5 780 |

21,5% |

4 586 |

65% |

|

Саратовская обл. |

6 911 |

4 019 |

72,0% |

3 768 |

55% |

|

Ульяновская обл. |

4 821 |

3 929 |

22,7% |

2 658 |

55% |

|

Кировская обл. |

4 638 |

3 797 |

22,1% |

2 175 |

47% |

|

Оренбургская обл. |

4 278 |

4 599 |

-7,0% |

3 117 |

73% |

|

Респ. Марий Эл |

2 370 |

3 910 |

-39,4% |

1 206 |

51% |

|

Респ. Мордовия |

604 |

1 289 |

-53,1% |

363 |

60% |

|

Всего по Уральскому ФО |

60 280 |

54 435 |

10,7% |

28 404 |

47% |

|

Свердловская обл. |

28 384 |

25 282 |

12,3% |

7 046 |

25% |

|

Тюменская обл. |

17 613 |

16 196 |

8,7% |

13 582 |

77% |

|

Челябинская обл. |

9 601 |

7 891 |

21,7% |

5 268 |

55% |

|

Ханты-Мансийский АО |

3 002 |

4 000 |

-25,0% |

1 070 |

36% |

|

Курганская обл. |

980 |

591 |

65,8% |

873 |

89% |

|

Ямало-Ненецкий АО |

700 |

475 |

47,4% |

565 |

81% |

|

Всего по Сибирскому ФО |

65 035 |

68 652 |

-5,3% |

27 186 |

42% |

|

Новосибирская обл. |

29 149 |

28 107 |

3,7% |

10 157 |

35% |

|

Алтайский край |

12 041 |

9 094 |

32,4% |

5 327 |

44% |

|

Красноярский край |

12 019 |

15 783 |

-23,8% |

6 763 |

56% |

|

Иркутская обл. |

5 656 |

10 364 |

-45,4% |

2 376 |

42% |

|

Кемеровская обл. - Кузбасс |

2 224 |

1 862 |

19,4% |

932 |

42% |

|

Омская обл. |

2 022 |

2 230 |

-9,3% |

334 |

17% |

|

Респ. Хакасия |

1 368 |

906 |

51,0% |

866 |

63% |

|

Томская обл. |

461 |

161 |

186,3% |

378 |

82% |

|

Респ. Алтай |

95 |

129 |

-26,4% |

53 |

56% |

|

Респ. Тыва |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Дальневосточному ФО |

18 617 |

20 510 |

-9,2% |

7 967 |

43% |

|

Приморский край |

6 703 |

4 933 |

35,9% |

3 568 |

53% |

|

Респ. Саха (Якутия) |

4 063 |

7 510 |

-45,9% |

773 |

19% |

|

Хабаровский край |

3 023 |

3 344 |

-9,6% |

1 578 |

52% |

|

Респ. Бурятия |

1 637 |

1 499 |

9,2% |

444 |

27% |

|

Сахалинская обл. |

1 440 |

1 610 |

-10,6% |

969 |

67% |

|

Забайкальский край |

898 |

844 |

6,4% |

5 |

1% |

|

Амурская обл. |

853 |

742 |

15,0% |

630 |

74% |

|

Камчатский край |

0 |

нет сделок |

0 |

нет сделок |

|

|

Магаданская обл. и Чукотский АО |

0 |

нет сделок |

0 |

нет сделок |

|

|

Еврейская АО |

0 |

нет сделок |

0 |

нет сделок |

Источник: расчеты Аналитического центра Циан по данным Росреестра

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

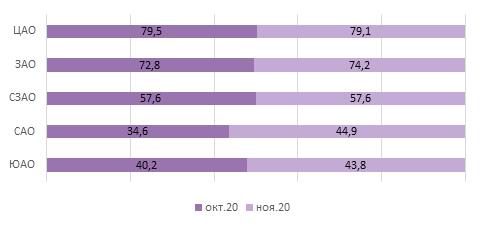

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.

Аналитики международной консалтинговой компании Knight Frank подготовили прогноз цен на элитную жилую недвижимость на 2021 год. Согласно данным исследования Prime Global Forecast 2021[1], в следующем году в 20 из 22 проанализированных городов цены на жилье останутся на уровне 2020 года, или увеличатся на 2%. Лидерами рейтинга стали Шанхай и Кейптаун: в этих городах цены вырастут на 5%, а наибольшая отрицательная динамика возможна в Буэнос-Айресе (-8%) и Дубае (-2%). По прогнозам аналитиков Knight Frank, в России в конце следующего года динамика цен также будет положительной и составит 5-6%.

- Год назад темп роста цен на элитное жилье в мире составил 1,1%, став самым низким значением за последнее десятилетие. Среди наиболее весомых факторов, оказавших влияние на цены, эксперты называли затянувшиеся переговоры по Brexit, торговую войну между США и Китаем, гонконгские протесты. Однако уже к концу сентября 2020 года показатель вырос до 1,6%. Основой устойчивости цен на ключевых рынках жилья в период пандемии послужили многочисленные меры, которые правительства и центральные банки использовали для поддержки доходов населения и бизнеса.

Prime Global City Index

Источник: Knight Frank Research

- В III квартале 2020 года в 45% проанализированных городов объемы продаж вернулись на допандемийный уровень. Аналогичная доля приходится на мегаполисы, в которых восстанавливается приток иностранных покупателей: к ним относятся Нью-Йорк, Лондон, Сингапур, Сидней, Кейптаун, Ванкувер и Окленд. В 36% городов наблюдается отток сделок из центральных локаций в пригород. При этом 24% респондентов среди потенциальных покупателей элитной недвижимости планируют сменить место жительства в течение ближайшего года.

- В следующем году в исследуемых мегаполисах цены на жилье останутся на уровне 2020 года или увеличатся на 2%.

Средний рост цен в 22 городах, годовая динамика

Источник: Knight Frank Research

Prime Global Forecast 2021, годовая динамика

(декабрь 2020 года к декабрю 2021 года)

Источник: Knight Frank Research

- Аналитики ожидают, что в 2021 году рынки элитной недвижимости разделятся на три группы. В первую войдут города, в которых прогнозируется восстановление цен на недвижимость (Лондон, Сидней, Париж, Берлин и Мадрид). Динамика будет поддерживаться низкими процентными ставками, отложенным спросом, введением налоговых каникул и другими фундаментальными рыночными факторами. К данной группе также можно отнести и Нью-Йорк, где ожидается улучшение ситуации во многом благодаря активному поглощению имеющихся излишков предложения. Кроме того, эксперты предполагают, что вступление Джо Байдена на пост президента США приведет к отмене вычета налогов SALT, в результате чего налоги в штатах Нью-Йорк и Калифорния вырастут, а это, в свою очередь, может значительно повлиять на все сегменты рынка недвижимости.

- Во вторую группу вошли города, на элитную недвижимость которых пандемия повлияла незначительно. Рост цен либо был слабым и останется таким (Буэнос-Айрес), либо остановился на допандемийном уровне (Шанхай). В эту же группу вошли рынки, где рост цен начал ускоряться до глобального локдауна и, как ожидается, продолжится благодаря значительным инвестициям в городскую инфраструктуру (например, Лиссабон).

- В третьей группе оказались города, жители которых в 2020 году захотели улучшить свои жилищные условия: увеличить площадь домов, расширить придомовую территорию и так далее. Такая ситуация особенно явно прослеживается на рынках Окленда, Ванкувера, Женевы, Лос-Анджелеса и Майами. В 2021 году в этих мегаполисах рост цен на элитную недвижимость сохранится на уровне 3-4%.

Изменение объема спроса, предложения и количества сделок на рынке элитной жилой недвижимости в 2021 году

Источник: Knight Frank Research

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank, считает, что основными драйверами роста цен на мировом рынке элитной жилой недвижимости в 2020-2021 гг. станут активный внутренний спрос и дефицит предложения в некоторых городах. «Кроме того, нельзя забывать про стабильный интерес ультрахайнетов, в особенности российских, к излюбленным европейским локациям (Великобритания, Франция, Испания, Швейцария, Германия, Кипр). Формирование дальнейших тенденций в сегменте будет зависеть от колебаний курса валют, изменений в налоговой политике и фискальных стимулов (ипотечные каникулы, низкие процентные ставки). Современная мировая ситуация продемонстрировала, что пандемия и реакция правительств на нее, а также экономические показатели на глобальных и локальных рынках остаются самыми важными факторами риска при покупке недвижимости. Инвесторы меняют свои предпочтения и вместо низкорисковых вложений в облигации и золото, выбирают то, что может принести больший доход, в эту категорию входит и недвижимость. Конечно, в 2021 году нас ждут новые вызовы. Некоторые рынки Европы находятся в локдауне, многие меры налогово-бюджетного стимулирования прекратят действовать в начале года. Важным вопросом будет налогообложение: правительства намерены пополнить казну государственных фондов. По всем признакам, налоговый ландшафт значительно изменится – в Испании и Канаде рассматривают изменения налогов на богатство, в США и Великобритании – налогов на прирост капитала», – рассуждает эксперт.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «На элитном рынке Москвы сохранится тенденции роста средневзвешенной цены предложения. По предварительным прогнозам, увеличение показателя к концу 2021 года возможно в пределах 5-6%, что связано с ростом себестоимости строительства, структурными изменениями предложения, а также ростом цен на стадию строительной готовности объектов. При этом положительная динамика показателя будет более выражена в классе де-люкс на фоне ожидаемого сокращения объема предложения. Пандемия коронавируса подстегнула также спрос на загородное жилье. В частности, количество запросов на покупку элитной загородной недвижимости Московского региона выросло более чем в 2 раза, а объем предложения сократился почти на 20%. Это привело к росту интереса к рынку со стороны девелоперов: в текущем году поступало в 5 раз больше запросов на загородный консалтинг как в Московском, так и в других регионах. В ближайшей перспективе можно ожидать рост девелоперской активности до 2-3 новых проектов в год, что позволит оживить загородный элитный рынок Московского региона, длительное время находящийся в стагнации».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В Санкт-Петербурге на первичном рынке элитного жилья наблюдается резкое снижение свободного предложения – этот показатель достиг своего минимального значения с 2012 года. В текущем году уменьшению предложения в продаже способствовали повышенный спрос и ограниченный вывод на рынок новых объектов. В подобных условиях можно ожидать продолжение тенденции роста цен на элитную недвижимость в 2021 году и переориентации покупателей на вторичное жильё, введенное последние 5-10 лет».

- Аналитики Knight Frank выделили восемь трендов, которые будут влиять на динамику цен на элитную недвижимость в 2021 году:

- Инвестиции в экологичные активы. Инвестирование, основанное на принципах экологичности и этики, изменит глобальные рынки недвижимости. Также это связано с тем, что пандемия выводит разумные и устойчивые активы на новый уровень привлекательности.

- Города со смешанной городской планировкой. Благодаря ставшему привычным опыту дистанционной работы профессиональная деятельность и образ жизни отныне будут сильнее зависеть от микса онлайн- и офлайн-форматов, что приведет к увеличению жилого фонда в центральных частях городов, а также к расширению объемов розничной торговли и удобств (кафе, спортзалов и др.) в пригородах.

- «Вторые дома» станут ближе. В период карантина многие не могли попасть в свои «вторые дома» или, наоборот, провели в них гораздо больше времени, чем обычно, поэтому логика выбора такой недвижимости изменится. Многие покупатели начнут искать жилье рядом с основной резиденцией.

- Цифровые кочевники. Политики на Барбадосе, а также на Багамах и в Дубае признают, что рабочая сила по всему миру стала более мобильной. Чтобы стимулировать пострадавшую от пандемии экономику, в действие вводят краткосрочные визы. В будущем тенденция только усилится.

- Альтернативная недвижимость. От data-центров до домов престарелых, от объектов здравоохранения до сектора арендного жилья – инвесторы расширяют поле своей деятельности с учетом возможностей в краткосрочной и долгосрочной перспективе.

- Рост спроса на рынки курортной недвижимости. На фоне роста цен в городах с высокой долей элитной недвижимости со времени последнего финансового кризиса спрос на курорты от Аспена и до Канн постоянно растет. Ольга Широкова добавляет: «Ввиду ограниченной возможности заграничного отдыха российские курорты, и прежде всего Сочи, приняли в этом году значительный поток туристов, многие из которых отметили положительные сдвиги в постолимпийском развитии города с точки зрения как инфраструктуры, так и высокого сервиса, что побудило их рассмотреть города-курорты в качестве “второго дома”. Так, по итогам 2020 года количество сделок с элитной недвижимостью на первичном рынке Сочи увеличилось более чем в 5 раз в сравнении с предыдущим годом. Повышенный спрос сохранится и в следующем году».

- Сложности в получении кредитов. Ожидается, что в 2021 году все больше количество стран войдет в группу с отрицательным балансом. Финансирование останется на низком уровне, но кредиторы уже принимают больше мер предосторожности.

- Изменения в области налогообложения. Будут ли правительства стремиться повысить налоги на недвижимость в мире после пандемии, чтобы восполнить бюджет, или же налоги и ограничения для иностранных покупателей будут отменены для привлечения потока инвестиций? В течение следующих нескольких месяцев станет понятно, какой путь планируют избрать правительства.

- Международная команда аналитиков Knight Frank также определила общие риски на рынках элитной недвижимости и оценила их по десятибалльной шкале, где 10 баллов – максимальное влияние.

Факторы влияния на рынки элитной недвижимости в 2021 году

Источник: Knight Frank Research

[1] Прогноз цен на элитную недвижимость в 22 городах мира, обновляется ежегодно.

Учитывается динамика следующих городов: Лос-Анджелес, Нью-Йорк, Майами, Ванкувер, Буэнос-Айрес, Лондон, Лиссабон, Париж, Мадрид, Монако, Берлин, Вена, Женева, Кейптаун, Дубай, Мумбаи, Шанхай, Гонконг, Сингапур, Сидней, Мельбурн и Окленд.