В России количество ДДУ по итогам 2020 года снизилось на 2,5% Итоги 2020 года на первичном рынке РФ

Аналитики Циан проанализировали структуру спроса на первичном рынке недвижимости России в 2020 году по данным, опубликованным Росреестром. Количество ДДУ снизилось за год на 2,5%. 37% всех ДДУ заключены по новым правилам: с открытием эскроу-счетов. Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами. С учетом “нерыночных” сделок в 2019 году (из-за перехода на эскроу-счета) мы оцениваем рост реального спроса в 2020 году примерно на 10%.

- Спрос на первичном рынке недвижимости России снизился по итогам 2020 года на 2,5% (до 763,8 тыс. сделок). Во втором полугодии заключено 63% от всего числа ДДУ.

- В половине регионов РФ число сделок на первичном рынке снизилось или не было совершено ни одной продажи. Максимальный прирост сделок отмечен в Томской области (+186%), наибольшее падение – в Карачаево-Черкесии (-98).

- В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

- В 10 регионах заключено 60% сделок первичного рынка. Список лидеров на 90% совпадает с регионами с наибольшим вводом жилья.

- 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году.

- Ипотека не помогла увеличить число сделок на первичном рынке РФ

По итогам 2020 года в России заключено 763,8 тыс. договоров долевого участия – это на 2,5% ниже, чем в 2019 году, когда было подписано 783,1 тыс. договоров на первичном рынке недвижимости. Продажи 2020 года оказались также хуже на 4% в сравнении с 2018 годом. Одновременно число ДДУ выше, чем в 2017 году на 9,2% и выше на 8,8% в сравнении с 2016 годом.

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 2020 году основное количество сделок на первичном рынке РФ пришлось на второе полугодие (63% сделок). Наибольшее число покупок было заключено в 4 кв. 2020 года - 274,7 тыс., что является абсолютным рекордом за квартал за всю историю. Причем речь идет о реальных сделках с физлицами - покупателями, приобретающими квартиру для собственного проживания или с целью инвестиций. В 2018 и 2019 гг. на первичном рынке до 10-15% были нерыночными - их заключали инвесторы на аффилированные компании или даже с частным физлицами с целью отсрочки перехода на продажу через эскроу-счета. То есть реальное число сделок в 2020 году выше, чем в 2019 за счет отсутствия массовых “нерыночных” соглашений.

Источник: расчеты Аналитического центра Циан по данным Росреестра

2. Более 40 регионов нарастили продажи на первичном рынке

По подсчетам Циан, наибольшее число сделок по федеральным округам пришлось на Центральный ФО – 35% сделок. Однако в пересчете на численность населения лидером оказывается Северо-Западный ФО (953 сделки на 100 тыс. жителей). Для сравнения – в Центральном округе заключено 669 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО: 117 ДДУ на 100 тыс. человек. В среднем по России на 100 тысяч населения прошло 520 сделок в новостройках.

Спрос остался практически на прошлогоднем уровне в Центральном ФО (-1%) и Южном ФО (0%). Рост числа сделок отмечен в Приволжском и Уральском ФО (+11%). Снижение сделок произошло в пяти федеральных округах, наибольшее падение – в Северо-Кавказском ФО (на 18%), где индустриальное строительство пользуется меньшим спросом, чем в целом по РФ, к тому же в данном округе большая часть жилья вводится населением.

Динамика ДДУ по ФО и количество сделок на 100 тыс. человек

|

Округ |

Число ДДУ |

Динамика за год |

Доля ФО от рынка |

Число сделок на 100 тыс. жителей |

|

Центральный ФО |

263 631 |

-1% |

35% |

669 |

|

Северо-Западный ФО |

133 216 |

-16% |

17% |

953 |

|

Южный ФО |

86 296 |

0% |

11% |

524 |

|

Северо-Кавказский ФО |

11 553 |

-18% |

2% |

117 |

|

Приволжский ФО |

125 136 |

11% |

16% |

426 |

|

Уральский ФО |

60 280 |

11% |

8% |

488 |

|

Сибирский ФО |

65 035 |

-5% |

9% |

379 |

|

Дальневосточный ФО |

18 617 |

-9% |

2% |

227 |

Источник: расчеты Аналитического центра Циан по данным Росреестра

В 41 регионе РФ по итогам 2020 года спрос на первичном рынке увеличился по итогам 2020 года. Почти в три раза выросло число ДДУ в Томской области (+186%), на 72% - в Саратовской области и 66% - в Курганской.

Число регионов с минимальным числом сделок (до 1000 ДДУ в год, а также нулевые значения) находится на стабильном уровне. В 2010 году таких – 18 субъектов. В 2019 году -17, в 2018 и 2017 году – 14. Речь идет преимущественно о субъектах с минимальным объемом ввода жилья девелоперами.

В половине регионов РФ программа субсидирования не позволила увеличить продажи на первичном рынке: в 38 из них продажи снизились, в 6 субъектах не прошло ни одной сделки (Мурманская обл., Тыва, Камчатский край, Магаданская обл. и Чукотский АО, Еврейская АО).

Наибольшее падение сделок на первичном рынке в годовой динамике отмечено в Карачаево-Черкесии (-98%, прошла всего 1 сделка), Ингушетии и Чечне (-69%). Если же рассматривать регионы, где заключено от тысячи сделок в месяц, то максимальное годовое падение произошло в Коми, Якутии (-46%), а также Иркутской области (-45%).

Субъекты с наибольшим ростом и падением спроса на первичном рынке в 2020 году

|

|

Регионы-лидеры по приросту сделок в % |

Регионы с максимальным падение сделок в % |

||||||

|

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

Регион |

ДДУ 2020 |

ДДУ 2019 |

Динамика за год |

|

|

1 |

Томская обл. |

461 |

161 |

186% |

Карачаево-Черкесская Респ. |

1 |

52 |

-98% |

|

2 |

Саратовская обл. |

6 911 |

4 019 |

72% |

Респ. Ингушетия |

37 |

120 |

-69% |

|

3 |

Курганская обл. |

980 |

591 |

66% |

Чеченская Респ. |

148 |

479 |

-69% |

|

4 |

Хакасия |

1 368 |

906 |

51% |

Респ. Мордовия |

604 |

1 289 |

-53% |

|

5 |

Ямало-Ненецкий АО |

700 |

475 |

47% |

Респ. Коми |

1 451 |

2 700 |

-46% |

|

6 |

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41% |

Респ. Саха (Якутия) |

4 063 |

7 510 |

-46% |

|

7 |

Орловская обл. |

3 459 |

2 478 |

40% |

Иркутская обл. |

5 656 |

10 364 |

-45% |

|

8 |

Чувашия |

8 522 |

6 223 |

37% |

Псковская обл. |

1 290 |

2 310 |

-44% |

|

9 |

Приморский край |

6 703 |

4 933 |

36% |

Респ. Дагестан |

678 |

1 189 |

-43% |

|

10 |

Белгородская обл. |

2 366 |

1 779 |

33% |

Респ. Марий Эл |

2 370 |

3 910 |

-39% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

3. На 10 регионов приходится 60% сделок первичного рынка

На топ-10 регионов по количеству сделок на первичном рынке пришлось 60,3%, что сопоставимо с прошлогодними значениями, но выше, чем в докризисный период (например, в 2014 году на 10 регионов-лидеров приходилось только 51% сделок).

Список регионов с лучшими продажами на 80% совпадает с лидерами 2019 года. «Выбыли» Воронежская область и Башкортостан, которых заменили Татарстан (занимавший в 2019 году 11 место) и Тюменская область (13 место).

Традиционно лидером по количеству сделок на первичном рынке стала Москва (+6% ДДУ за год). Второе место – у Московской области (-1%), третье – у Санкт-Петербурга, показавшего значительное снижение на 19% по спросу. Годом ранее северная столица занимала второе место. Сопоставимое падение сделок и в Ленинградской области (-20%, 7 место по стране). Циан связывает такое падение с низкой активность девелоперов. Застройщики Петербургской агломерации вывели на рынок корпуса общей площадью 4,7 млн кв. м – почти в два раза ниже (-45%), чем в 2019 году (8.7 млн кв. м). Более низкий показатель по выводу в продажу нового жилья фиксировался в 2016 году (3,9 млн кв. м «новинок»).

Сокращение нового предложения на рынке - не единственная причина падения спроса. Петербургский регион столкнулся с серьезным кризисом. По словам властей, бюджет Санкт-Петербурга почти на 13% формируется из доходов, полученных от туротрасли, которая в 2020 году находилась в большом упадке из-за пандемии. Это также привело к падению уровню доходов населения. К тому же на фоне льготного ипотечного кредитования, по итогам 2020 года, средняя цена кв.м на первичном рынке Петербурга увеличилась на 12,6%, аналогичные показатели роста и в Ленинградской области. Это также ограничивает активность на рынке.

Эксперты отмечают, что количество сделок на первичном рынке напрямую зависит от ситуации в строительной отрасли и активности девелоперов. В регионах с лучшими продажами зафиксирован наибольший объем ввода жилья – топ-10 регионов по количеству ДДУ и объему ввода в 2020 году совпадают на 90%. Единственное исключение – это Новосибирская область, которая является лидером по количеству сделок, но не входит в десятку субъектов по объему сданных квадратных метров (находится на 13 месте).

Топ-10 регионов по количеству сделок на первичном рынке в 2020 году

|

Субъект |

Кол-во сделок |

Динамика с 2019 годом |

Доля от всего рынка |

Место по объему ввода жилья по РФ, 2020 год |

|

Москва |

111,2 |

6% |

14,60% |

2 |

|

Московская обл. |

81,2 |

-1% |

10,60% |

1 |

|

Санкт-Петербург |

81,1 |

-19% |

10,60% |

4 |

|

Краснодарский край |

46,9 |

-3% |

6,10% |

3 |

|

Новосибирская обл. |

29,1 |

4% |

3,80% |

13 |

|

Свердловская обл. |

28,4 |

12% |

3,70% |

9 |

|

Ленинградская обл. |

22,2 |

-20% |

2,90% |

8 |

|

Ростовская обл. |

21,7 |

9% |

2,80% |

6 |

|

Респ. Татарстан |

21,1 |

16% |

2,80% |

5 |

|

Тюменская обл. |

17,6 |

9% |

2,30% |

7 |

|

Остальные регионы |

303,3 |

|

39,70% |

Источник: расчеты Аналитического центра Циан по данным Росреестра

4. 37% ДДУ на первичном рынке в 2020 году заключены с эскроу-счетами против 6% в 2019 году

По подсчетам экспертов Циан, 37,4% всех ДДУ 2020 года прошли с открытием эскроу-счетов – 285,3 тыс. сделок. Для сравнения – в 2019 году показатель был значительно ниже – 5,6%. Лидерами по количеству открытых эскроу-счетов стали Москва (43,97 тыс. сделок), Краснодарский край (24 тыс.), и Тюменская область (13,6 тыс.).

Все ДДУ прошли без открытия эскроу-счетов только в двух республиках: Карачаево-Черкесии и Чечне. Циан отмечает, что в 2019 году таких субъектов было 15.

Рейтинг регионов по доле ДДУ, заключенных с эскроу-счетами в 2020 году, возглавляет Ингушетия, которая, впрочем, является только формальным лидером из-за минимального числа сделок – всего 37 ДДУ, все они прошли по новым правилам.

Если же рассматривать регионы с продажами от тысячи лотов в год (это примерно шесть распроданных домов), то лидером по доле эскроу-счетов стала Чувашская республика (79,7% ДДУ с эскроу), Тюменская область (77,1%) и Оренбургская область (72,9%).

Лидеры по доле эскроу-счетов от всего количества заключенных ДДУ в регионе

|

|

Регион* |

Доля эскроу-счетов в сделках по региону |

|

Респ. Ингушетия* |

37 |

100,0% |

|

Респ. Калмыкия* |

239 |

91,2% |

|

Курганская обл.* |

873 |

89,1% |

|

Томская обл.* |

378 |

82,0% |

|

Ямало-Ненецкий АО* |

565 |

80,7% |

|

Чувашская Респ. - Чувашия |

6 792 |

79,7% |

|

Тюменская обл. |

13 582 |

77,1% |

|

Амурская обл.* |

630 |

73,9% |

|

Оренбургская обл. |

3 117 |

72,9% |

|

Сахалинская обл. |

969 |

67,3% |

*Менее 1000 ДДУ за 2019 год

Источник: расчеты Аналитического центра Циан по данным Росреестра

«Несмотря на снижение сделок, 2020 год можно назвать успешным для первичного рынка, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако на рынке наметились две тенденции. Во-первых, спрос на первичном рынке РФ снижался еще в допандемийное начало года, что говорит о наличии дисбаланса между доходами населения и стоимостью новостроек. Субсидирование позволило временно нивелировать данный факт, создав ажиотаж из-за “дешевой” ипотеки, что в итоге привело к еще большему разрыву между ценами и средними зарплатами. Все это должно замедлить спрос в 2021 году при условии отказа от пролонгации субсидии.

Во-вторых, прошлый год выявил проблему дефицита новостроек во многих регионах, жители которых не смогли воспользоваться льготной ипотекой по причине отсутствия выбора подходящих объектов. Оказалось недостаточно предложить инструменты для покупки жилья – для наращивания продаж необходимо работать с застройщиками, стимулируя девелоперскую активность в регионах с минимальным числом сделок».

КАРТА С ДИНАМИКОЙ СДЕЛОК НА ПЕРВИЧНОМ РЫНКЕ РФ

|

Субъект |

Кол-во ДДУ |

Кол-во ДДУ |

Динамика за год |

Кол-во сделок с эскроу-счетами от общего кол-ва |

Доля сделок с эскроу-счетами от общего кол-ва |

|

2020 |

2019 |

2020 |

I кв.2020 |

||

|

Российская Федерация |

763 764 |

783 133 |

-2,5% |

285 331 |

37% |

|

Всего по Центральному ФО |

263 631 |

266 817 |

-1,2% |

80 856 |

31% |

|

Москва |

111 176 |

105 170 |

5,7% |

43 966 |

40% |

|

Московская обл. |

81 167 |

81 775 |

-0,7% |

12 091 |

15% |

|

Воронежская обл. |

13 650 |

18 738 |

-27,2% |

6 550 |

48% |

|

Рязанская обл. |

10 539 |

16 335 |

-35,5% |

378 |

4% |

|

Владимирская обл. |

5 859 |

4 441 |

31,9% |

1 441 |

25% |

|

Тульская обл. |

5 093 |

4 382 |

16,2% |

761 |

15% |

|

Брянская обл. |

4 304 |

3 567 |

20,7% |

1 249 |

29% |

|

Ярославская обл. |

4 162 |

4 325 |

-3,8% |

1 553 |

37% |

|

Тверская обл. |

4 070 |

4 033 |

0,9% |

2 540 |

62% |

|

Калужская обл. |

3 951 |

4 587 |

-13,9% |

1 212 |

31% |

|

Орловская обл. |

3 459 |

2 478 |

39,6% |

2 231 |

64% |

|

Липецкая обл. |

3 022 |

3 438 |

-12,1% |

1 215 |

40% |

|

Тамбовская обл. |

2 918 |

2 779 |

5,0% |

1 610 |

55% |

|

Смоленская обл. |

2 745 |

3 803 |

-27,8% |

1 484 |

54% |

|

Белгородская обл. |

2 366 |

1 779 |

33,0% |

750 |

32% |

|

Ивановская обл. |

1 987 |

2 376 |

-16,4% |

447 |

22% |

|

Курская обл. |

1 709 |

1 427 |

19,8% |

733 |

43% |

|

Костромская обл. |

1 454 |

1 384 |

5,1% |

645 |

44% |

|

Всего по Северо-Западному ФО |

133 216 |

158 982 |

-16,2% |

26 945 |

20% |

|

Санкт-Петербург |

81 051 |

99 589 |

-18,6% |

11 152 |

14% |

|

Ленинградская обл. |

22 153 |

27 619 |

-19,8% |

9 359 |

42% |

|

Калининградская обл. |

10 218 |

9 927 |

2,9% |

2 384 |

23% |

|

Архангельская обл. и Ненецкий АО |

8 721 |

6 170 |

41,3% |

299 |

3% |

|

Вологодская обл. |

3 864 |

5 251 |

-26,4% |

1 045 |

27% |

|

Респ. Карелия |

3 371 |

4 150 |

-18,8% |

1 376 |

41% |

|

Респ. Коми |

1 451 |

2 700 |

-46,3% |

735 |

51% |

|

Псковская обл. |

1 290 |

2 310 |

-44,2% |

228 |

18% |

|

Новгородская обл. |

1 097 |

1 264 |

-13,2% |

367 |

33% |

|

Мурманская обл. |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Южному ФО |

86 296 |

86 692 |

-0,5% |

42 980 |

50% |

|

Краснодарский край |

46 864 |

48 225 |

-2,8% |

24 036 |

51% |

|

Ростовская обл. |

21 736 |

19 908 |

9,2% |

11 088 |

51% |

|

Респ. Крым и Севастополь |

7 489 |

8 477 |

-11,7% |

3 855 |

51% |

|

Волгоградская обл. |

5 427 |

4 696 |

15,6% |

2 997 |

55% |

|

Респ. Адыгея |

2 933 |

3 857 |

-24,0% |

395 |

13% |

|

Астраханская обл. |

1 585 |

1 202 |

31,9% |

370 |

23% |

|

Респ. Калмыкия |

262 |

327 |

-19,9% |

239 |

91% |

|

Всего по Северо-Кавказскому ФО |

11 553 |

14 026 |

-17,6% |

4 125 |

36% |

|

Ставропольский край |

8 778 |

9 390 |

-6,5% |

3 828 |

44% |

|

Респ. Северная Осетия - Алания |

1 575 |

2 302 |

-31,6% |

116 |

7% |

|

Респ. Дагестан |

678 |

1 189 |

-43,0% |

133 |

20% |

|

Кабардино-Балкарская Респ. |

336 |

494 |

-32,0% |

11 |

3% |

|

Чеченская Респ. |

148 |

479 |

-69,1% |

0 |

0% |

|

Респ. Ингушетия |

37 |

120 |

-69,2% |

37 |

100% |

|

Карачаево-Черкесская Респ. |

1 |

52 |

-98,1% |

0 |

0% |

|

Всего по Приволжскому ФО |

125 136 |

113 019 |

10,7% |

66 868 |

53% |

|

Респ. Татарстан |

21 132 |

18 193 |

16,2% |

10 518 |

50% |

|

Респ. Башкортостан |

17 213 |

18 574 |

-7,3% |

5 650 |

33% |

|

Самарская обл. |

14 790 |

13 989 |

5,7% |

6 646 |

45% |

|

Пермский край |

13 415 |

12 785 |

4,9% |

8 077 |

60% |

|

Нижегородская обл. |

10 221 |

8 385 |

21,9% |

6 343 |

62% |

|

Удмуртская Респ. |

9 201 |

7 547 |

21,9% |

4 969 |

54% |

|

Чувашская Респ. - Чувашия |

8 522 |

6 223 |

36,9% |

6 792 |

80% |

|

Пензенская обл. |

7 020 |

5 780 |

21,5% |

4 586 |

65% |

|

Саратовская обл. |

6 911 |

4 019 |

72,0% |

3 768 |

55% |

|

Ульяновская обл. |

4 821 |

3 929 |

22,7% |

2 658 |

55% |

|

Кировская обл. |

4 638 |

3 797 |

22,1% |

2 175 |

47% |

|

Оренбургская обл. |

4 278 |

4 599 |

-7,0% |

3 117 |

73% |

|

Респ. Марий Эл |

2 370 |

3 910 |

-39,4% |

1 206 |

51% |

|

Респ. Мордовия |

604 |

1 289 |

-53,1% |

363 |

60% |

|

Всего по Уральскому ФО |

60 280 |

54 435 |

10,7% |

28 404 |

47% |

|

Свердловская обл. |

28 384 |

25 282 |

12,3% |

7 046 |

25% |

|

Тюменская обл. |

17 613 |

16 196 |

8,7% |

13 582 |

77% |

|

Челябинская обл. |

9 601 |

7 891 |

21,7% |

5 268 |

55% |

|

Ханты-Мансийский АО |

3 002 |

4 000 |

-25,0% |

1 070 |

36% |

|

Курганская обл. |

980 |

591 |

65,8% |

873 |

89% |

|

Ямало-Ненецкий АО |

700 |

475 |

47,4% |

565 |

81% |

|

Всего по Сибирскому ФО |

65 035 |

68 652 |

-5,3% |

27 186 |

42% |

|

Новосибирская обл. |

29 149 |

28 107 |

3,7% |

10 157 |

35% |

|

Алтайский край |

12 041 |

9 094 |

32,4% |

5 327 |

44% |

|

Красноярский край |

12 019 |

15 783 |

-23,8% |

6 763 |

56% |

|

Иркутская обл. |

5 656 |

10 364 |

-45,4% |

2 376 |

42% |

|

Кемеровская обл. - Кузбасс |

2 224 |

1 862 |

19,4% |

932 |

42% |

|

Омская обл. |

2 022 |

2 230 |

-9,3% |

334 |

17% |

|

Респ. Хакасия |

1 368 |

906 |

51,0% |

866 |

63% |

|

Томская обл. |

461 |

161 |

186,3% |

378 |

82% |

|

Респ. Алтай |

95 |

129 |

-26,4% |

53 |

56% |

|

Респ. Тыва |

0 |

нет сделок |

0 |

нет сделок |

|

|

Всего по Дальневосточному ФО |

18 617 |

20 510 |

-9,2% |

7 967 |

43% |

|

Приморский край |

6 703 |

4 933 |

35,9% |

3 568 |

53% |

|

Респ. Саха (Якутия) |

4 063 |

7 510 |

-45,9% |

773 |

19% |

|

Хабаровский край |

3 023 |

3 344 |

-9,6% |

1 578 |

52% |

|

Респ. Бурятия |

1 637 |

1 499 |

9,2% |

444 |

27% |

|

Сахалинская обл. |

1 440 |

1 610 |

-10,6% |

969 |

67% |

|

Забайкальский край |

898 |

844 |

6,4% |

5 |

1% |

|

Амурская обл. |

853 |

742 |

15,0% |

630 |

74% |

|

Камчатский край |

0 |

нет сделок |

0 |

нет сделок |

|

|

Магаданская обл. и Чукотский АО |

0 |

нет сделок |

0 |

нет сделок |

|

|

Еврейская АО |

0 |

нет сделок |

0 |

нет сделок |

Источник: расчеты Аналитического центра Циан по данным Росреестра

Октябрьская набережная стала местом концентрации ряда крупных девелоперских проектов. Сегодня суммарная площадь возводимого там жилья – около полумиллиона квадратных метров.

По данным КЦ «Петербургская Недвижимость», в настоящее время в локации десятком застройщиков возводится 10 жилых комплексов (без учета очередей), совокупной жилой площадью 456,4 тыс. кв. м. Сейчас для продажи представлено 170,4 тыс. кв. м жилья.

Здесь возводят свои объекты «ЛСР. Недвижимость – Северо-Запад», Setl City, RBI, «РосСтройИнвест», а также «Полис Групп», Seven Suns Development, «ЦДС», «ПИК», AAG, Veren Group. Наиболее крупные из проектов – ЖК «Цивилизация» от «ЛСР» и ЖК «Светлый мир «О, Юность…» от Seven Suns Development.

Все строящиеся объекты относятся к классу «масс-маркет». Средняя цена в районе Октябрьской набережной, по данным «Петербургской Недвижимости», – 102,3 тыс. рублей за 1 кв. м, что на 6,1% ниже показателя средней цены по городу в классе.

Ольга Семёнова-Тян-Шанская, директор по маркетингу Lemminkainen, считает, что к явным минусам локации можно отнести непростую экологическую ситуацию. Многие жилые комплексы расположены на месте бывших производственных площадок, есть и действующие промышленные предприятия. «Транспортная ситуация непростая – Октябрьская набережная и ближайшие магистрали загружены, до станций метро далеко. Зеленых территорий и парков немного. К плюсам, пожалуй, можно отнести близость набережной, хоть и перегруженной, и, соответственно, неплохие видовые характеристики квартир, обращенных к Неве», – говорит она. При этом г-жа Семёнова-Тян-Шанская полагает, что сейчас положено неплохое начало развитию района – и в дальнейшем, с реализацией новых проектов и выводом существующих промпредприятий, территория будет преображаться.

Юлия Семакина, маркетолог-аналитик ЗАО «БФА-Девелопмент», обращает внимание на следующее: «Ощущается напряженность транспортной артерии Октябрьской набережной, по ней идет грузовой транспорт, это шестирядное движение, которое круглосуточно функционирует. Говорить о том, что там будет построено жилье высокого класса, не приходится. В составе кварталов, которые подвергаются редевелопменту, будут укромные зоны, где классность жилья выше, видовые квартиры отодвинуты непосредственно от набережной. А здания, которые прилегают к проезжей части и выходят окнами на набережную, девелоперы по возможности используют под общественную функцию, чтобы снизить шумовую нагрузку на жилье».

«К достоинствам локации можно отнести сложившуюся инфраструктуру района, возможность реализации квартир с видами на воду. С целью улучшения транспортной доступности Невского района (и локации в частности) запланирован ряд мероприятий: создание Восточного скоростного диаметра (окончание строительства запланировано на 2024 год), строительство Союзного проспекта (окончание строительства запланировано на II квартал 2018 года)», – отмечает Ольга Трошева, руководитель КЦ «Петербургская Недвижимость»

Вера Серёжина, директор управления стратегического маркетинга RBI, говорит: «На правом берегу Невы в Невском районе сегодня не самая лучшая транспортная ситуация: есть проблема пробок, пока не хватает мостов для связи с центром города. С другой стороны, проблему наземного транспорта в будущем может решить проектируемый мост в створе Зольной – Фаянсовой улиц (который должен стать частью Восточного скоростного диаметра)».

Мнение

Антон Банин, ведущий аналитик ГК «Доверие»:

– Очевидными плюсами локации являются выход части квартир на воду и хорошая автомобильная доступность. Однако к недостаткам можно отнести удаленность от станций метро и низкую экологичность – большая часть территории между Октябрьской набережной и Дальневосточным проспектом представляет собой «серую» зону, ранее занятую вредными производствами. Кроме этого, сама Октябрьская набережная достаточно загружена транспортом, в том числе грузовым, а в районе отсутствуют сколь-нибудь значимые парки и зеленые зоны. Что касается социальной инфраструктуры, то ее будет достаточно в реализующихся проектах – только в двух крупных проектах будет построено свыше тысячи мест в детских садах и свыше 3 тыс. мест в школах.

Жилье притянет торговлю

Торговая и офисная инфраструктура в районе Октябрьской набережной развита слабо. Но развитие жилых проектов, как считают эксперты, потребует новых торговых центров.

Единственным качественным торговым центром в зоне влияния Октябрьской набережной (ограничена Гранитной улицей, проспектом Дальневосточным и Большевиков и собственно набережной) является ТРК «Лондон Молл» (61,3 тыс. кв. м GLA), расположенный на пересечении улицы Коллонтай и Дальневосточного проспекта.

Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге, обращает внимание на то, что уровень вакантных площадей в объекте в течение 2017 года не превышал 3%. «В сегменте офисной недвижимости также присутствует единственный качественный объект – бизнес-центр «Октябрьская, 10», офисная площадь которого составляет 6,4 тыс. кв. м. Данный объект был введен в 2017 году и на данный момент еще почти не заполнен», – рассказал г-н Фадеев.

Иван Починщиков, управляющий партнер компании IPG.Estate, добавляет: «Офисный сегмент представлен в основном объектами класса С, исключение – недавно ввели объект класса В+ на Октябрьской, 10. Не думаю, что данная локация нуждается в новых объектах, поскольку затруднена транспортная доступность – район удален от станций метро, на набережной – пробки». По его словам торговый сегмент развивается за счет стрит-ритейла, но, полагает эксперт, в перспективе, учитывая рост числа жителей, потребуется строительство торгового центра районного формата.

Как полагают эксперты, не менее интересен для девелоперов и противоположный, левый берег Невы в Невском районе, и больше других – набережная проспекта Обуховской обороны, где возможна реализация более 130 тыс. кв. м. Вера Серёжина, директор управления стратегического маркетинга RBI, отмечает, что здесь новое жилье пока строится не в столь больших объемах, но в будущем есть перспектива масштабного редевелопмента – много земли занято промышленностью.

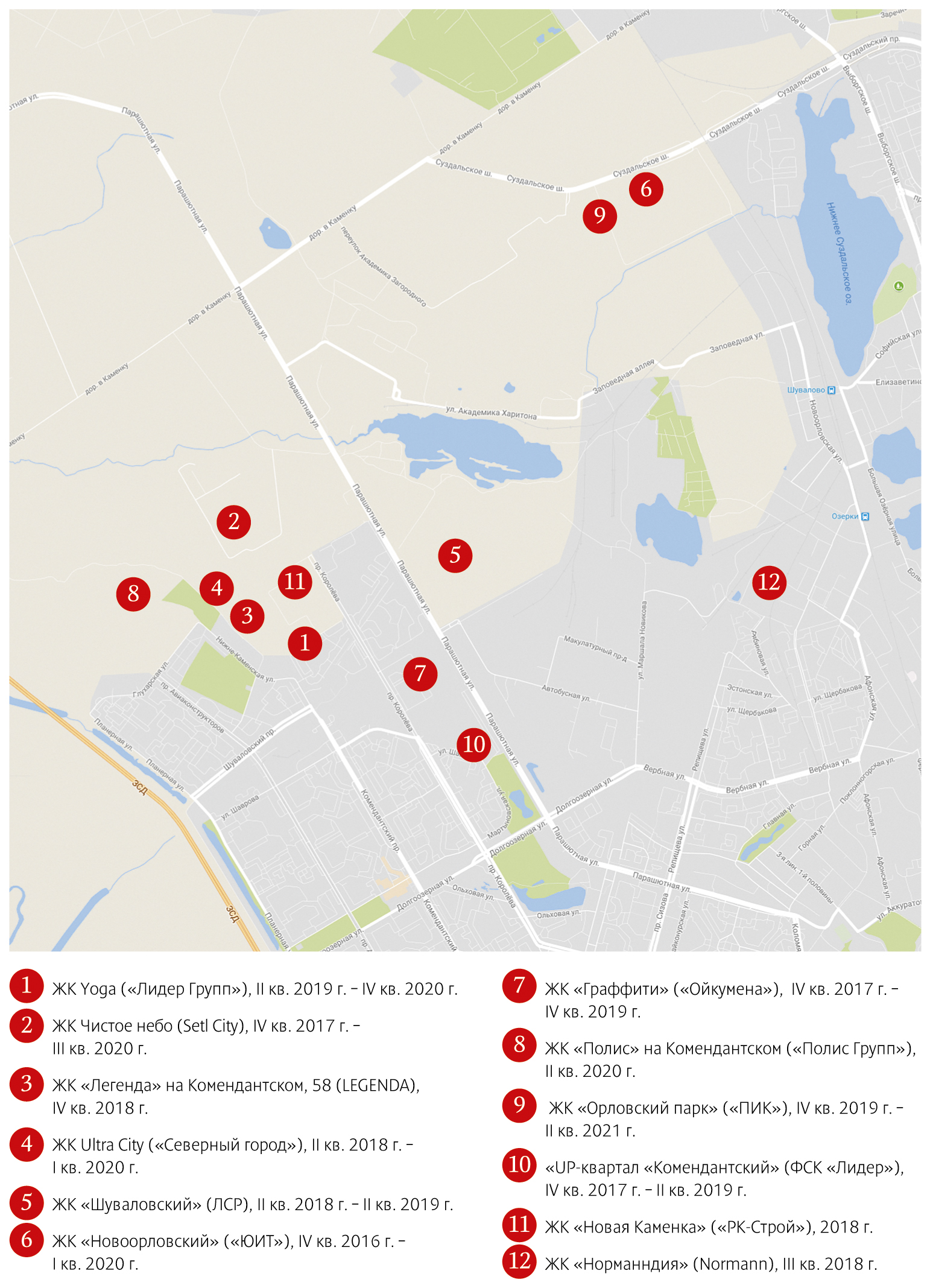

Приморский район уверенно входит в топ-5 самых престижных локаций Петербурга. Сегодня основное строительство развернулось в районе Каменка, в ближайшие годы здесь будет введено свыше 2,2 млн кв. м.

Активная застройка локации началась после открытия здесь станции метро «Комендантский проспект» в 2009 году и не менее активно продолжается сегодня в более отдаленных от «подземки» территориях в направлении Каменки. Сегодня на территории Каменка – Комендантский в активной фазе строительства находится около десятка жилых комплексов, наиболее крупные из них – ЖК «Шуваловский» («Группа ЛСР»), «Чистое Небо» (Setl City), Ultra City («Северный город» – RBI), «UP-квартал «Комендантский» (ФСК «Лидер») и др. В совокупности эти проекты предполагают создание свыше 2,2 млн кв. м жилья.

Территория на перспективу

Вера Серёжина, директор управления стратегического маркетинга холдинга RBI, подсчитала, что в активной строительной фазе сегодня здесь около 1 млн кв. м жилья – около 10% от всего объема жилищного строительства в традиционной черте Петербурга. Здесь строится три проекта эконом-класса и семь проектов комфорт-класса. «Потенциальных участков под жилищное строительство еще достаточно, а всего здесь может быть построено около 4 млн кв. м жилья», – говорит она.

Многие жилые комплексы в районе Каменки проектировались и начинали строиться уже в те времена, когда Администрация Петербурга уже обременяла застройщиков возведением социальной инфраструктуры.

Однако Антон Банин, ведущий аналитик ГК «Доверие», считает, что локация пока еще недостаточно застроена для комфортного проживания. «Ощущается нехватка социальных объектов, которые обычно появляются на завершающей стадии строительства жилых домов», – говорит аналитик. Он также обращает внимание на некоторую удаленность торговой зоны – она начинается примерно с Шуваловского проспекта вниз до станции метро «Комендантский проспект», а это также не добавляет комфорта. «Маршруты общественного транспорта ограничены по большей части Глухарской улицей и проспектом Королёва, при этом отсутствуют ключевые пробивки основных транспортных магистралей – Комендантский проспект, проспект Королёва», – перечисляет основные проблемы г-н Банин.

Вместе с тем Приморский район является самым насыщенным в Петербурге по торговым помещениям. Однако все они сконцентрированы в районе станции метро «Комендантский проспект» и «Пионерская». В самом районе Каменки расположены гипермаркеты «Лента» и «К-Раута».

Сегодня к основной застройке района – Каменке – ближайшей станцией метро является «Комендантский проспект». Она находится не слишком близко – в нескольких автобусных остановках. Однако в соответствии с действующей программой развития петербургского метрополитена, до 2025 года в районе Каменки должна открыться станция «Шуваловский проспект». Благодаря чему территория начнет развиваться активнее.

Разнообразие новостроек

В существующих проектах довольно значительный разброс цен: от 70 до 130 тыс. рублей за квадратный метр. Проекты сильно отличаются как по классу жилья, так и по стадии строительной готовности. Так, в корпусах второго этапа первой очереди ЖК Ultra City, выведенных в продажу в октябре текущего года, средняя цена составляет 95 тыс. рублей за квадратный метр. В корпусах первого этапа Ultra City, которые сдаются в этом году, – 110 тыс. рублей за квадратный метр.

«Каменку можно назвать популярной и востребованной локацией, она пользуется хорошим спросом, что мы видим и на примере нашего проекта. Здесь много нового современного жилья, а значит, складывается определенная социальная среда. Среди минусов – расположенный неподалеку мусорный полигон «Новосёлки», но в этом году город уже закрыл его и запустил проект рекультивации. В качестве недостатка локации иногда называют ее удаленность от метро и проблемы транспортного сообщения с центром. Хотя недавний ввод последнего участка ЗСД способствовал улучшению транспортной ситуации», – говорит г-жа Серёжина.

Другой проблемой для района, помимо полигона «Новосёлки», является полигон для складирования осадка, образующегося при очистке сточных вод ГУП «Водоканал Санкт-Петербурга». Полигоны создавали серьезные проблемы для жителей Приморского района последние несколько лет, недовольство жителей особенно усилилось как раз в начале 2017 года. После многочисленных жалоб жителей северной части Приморского района на неприятный запах «Водоканал» активизировал усилия по обезвреживанию осадка сточных вод. На предприятии обещают, что переработают отходы к 2020 году – там скопилось до 2 млн куб. м осадка. Рекультивация полигона «Новосёлки», который перестал принимать мусор в мае нынешнего года, но продолжает отравлять район неприятными запахами, должна начаться в ближайшее время. В апреле администрация города объявила, что ООО «ХК ГИС Энерджи», принадлежащее частным лицам, вложит 600 млн рублей в строительство станции дегазации, которая избавит район от неприятного запаха и позволит вырабатывать электроэнергию.

Справка

Площадь Приморского района составляет 109,87 кв. км. Приморский район занимает первое место в городе по численности населения и по его естественному приросту. По данным Петростата, численность населения составляет 550 тыс. чел. Район является одним из лидирующих по количеству новых строек. Благодаря своему географическому положению район занимает особое место в структуре Санкт-Петербурга. Он является буферной зоной между центральной урбанизированной частью города и курортной зоной.

Мнение

Ольга Аветисова, коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» (входит в «Группу ЛСР»):

– Приморский район – один из самых востребованных у покупателей недвижимости и наиболее активный по объемам строительства. Сейчас на его территории строится жилье в основном классов «масс-маркет» и «комфорт». Для элитных проектов он не совсем подходит, а вот для реализации объектов бизнес-класса отдельные локации подходят вполне. Наиболее активно в Приморском районе застраивается Каменка. Там сейчас формируется новый благоустроенный микрорайон. «Группа ЛСР» в этом месте (на пересечении Шуваловского проспекта и улицы Парашютной) строит жилой комплекс комфорт-класса «Шуваловский». Здесь предусмотрено достаточное количество небольших эргономичных квартир, а также просторные многокомнатные квартиры для большой семьи. При этом часть домов уже заселена.

В Приморском районе хорошо развита торговая, досуговая и социальная инфраструктура, быстро растет сеть наземного транспорта, проектируются новые станции метро. Однако стоит отметить, что это относится не ко всем локациям района. Если говорить о Каменке и жилом комплексе «Шуваловский», то за 10 минут от комплекса можно доехать до станции метро «Комендантский проспект», а также до КАД и ЗСД. К 2020 году в пешей доступности от комплекса будет открыта станция метро «Шуваловский проспект», а после 2025 года в непосредственной близости будет построена станция метро «Парашютная». Рядом находятся Новоорловский лесопарк и Юнтоловская дача.

Здесь строятся современные объекты социальной и торговой инфраструктуры. Помимо школы и двух детских садов, которые запланировано открыть в рамках проекта, в прилегающих к комплексу кварталах функционирует около 15 школ и 20 детских садов, несколько развивающих центров.