Коливинги мира: выживут только крупнейшие

В IV квартале 2020 года объем рынка коливингов в мире никак не изменился. Несмотря на это, открылось 153 новых объекта. Другие рыночные показатели также снижались, но не драматично. Главный удар приняли на себя несетевые и микро-коливинги. В то же время крупные - с числом юнитов более 150 - были устойчивы б о льшую часть года.

Предложение

К концу 2020 года в мире работало около 4 тыс. коливингов на 250,6 тыс. мест под управлением примерно 180 операторов. 89% из них расположены в Азии, где 99% приходится на Китай, Сингапур и Индию. Средняя площадь номера в коливинге составляет 20 кв. м, а с учетом мест общего пользования на одного постояльца приходится в среднем 39 кв. м. Всего в IV квартале прошлого года было открыто 153 новых объекта. Однако закрылось ориентировочно столько же, поэтому объем рынка никак не изменился. В целом же за год число коливингов в мире выросло на 30%. Несмотря на то, что рынок коливингов активно развивается в последние 10 лет, годом рождения профессионального рынка можно считать 2016 год, когда открылся первый коливинг Old Oak в Лондоне.

До сих пор в мире не принято единого стандарта того, что именно считать коливингами. Поэтому под этим типом недвижимости принято понимать как небольшие дома на несколько комнат, так и крупные проекты на несколько сотен юнитов. Впрочем, есть ряд признаков, которые являются отличительной особенностью коливингов по всему миру. Среди них следующие:

Арендное жилье, расчитанное на долгосрочное проживание - от 1 месяца;

- Отдельная комната для каждого постояльца;

- Общественная инфраструктура, приспособленная для совместного использования;

- Наличие комьюнити-менеджера;

- Проведение коллективных мероприятий и тренингов;

- Отсев претендентов по определенным параметрам - возрасту, интересам и т.д.

Точный объем коливингов в России оценить не представляется возможным из-за того, что формат сегодня только зарождается. В то же время, по ориентировочным оценкам, количество юнитов в объектах, которые по тем или иным параметрам могут соответствовать понятию коливинга, варьируется от 700 до 1000 единиц.

Спрос и рыночные условия

Основной причиной снижения ставки аренды и заполняемости стала тяжелая ситуация в сегменте микро-коливингов на несколько десятков номеров. Именно они в основном переживали отток постояльцев и были вынуждены закрываться или снижать ставки аренды. В целом по миру средний размер ставки аренды отдельной комнаты снизился в IV квартале 2020 года по сравнению с III кварталом 2020 года на 1% до $769 в месяц. Аренда отдельного спального места за тот же период снизилась на 7% - до $144. При этом в Европе аренда отдельного места даже выросла - на 16% до $789 в месяц, в в Азии никак не изменилась цена аренды отдельной комнаты, оставшись на уровне $455 в месяц. Средний уровень заполняемости коливингов в мире снизился к III кварталу 2020 года на 1 п. п. - до 83%.

Общий объем мирового рынка коливингов в 2020 г. составил $7,5 млрд, на 6% превысив уровень 2019 г. (данные компании Monk Realty Solutions Pvt Ltd.). Всего же число постояльцев коливингов и сервисных апартаментов в мире в 2020 году составило, по данным Monk Realty Solutions Pvt Ltd., 3,35 млн человек, на 13% превысив уровень 2019 года (2,96 млн человек).

Прогноз

В целом рынок коливингов показал свою устойчивость в период пандемии Covid-19 и вызванного ею локдауна по всему миру. Однако, как и в других сегментах, экономическая турбулентность стала испытанием бизнес-моделей в том числе и в сегменте коливингов. В 2021 году стоит ждать продолжения процесса слияний и поглощений, а также банкротств - на смену постоянному росту придет перераспределение сил. Объекты станут еще более сегментированы по аудитории, а операторы - еще более профессиональными. Не исключено также и появление разнообразных законодательных норм, необходимых для регулирования рынка. Конкуренты коливингов из области гостиничного и жилого девелопмента будут активнее перенимать опыт первых в области организации процесса проживания, а где-то - даже мимикрировать. Как бы то ни было, 2020 год доказал, что коливинги - это всерьез и надолго,

“Сейчас на рынке нет четкого понимания, что такое коливинг, - отмечает президент Becar Asset Management Александр Шарапов. - Часто ими считаются объекты на 3-4 человека, которые по сути являются обычными хостелами. В коливингах же соотношение жилых и общественных пространств на одного человека должно быть примерно одинаковым. Основные проблемы рынка коливингов в 2020 году касались сегмента микро-коливингов - в условиях локдауна внутри малых групп начало возникать психологическое напряжение, в отличие от крупных коливингов размером от 150 юнитов и больше. Последние как раз показали устойчивый рост и увеличение заполняемости. Также в прошлом году изменилась схема спроса на коливинги: если до пандемии соотношение краткосрочного и долгосрочного проживания была 35%/65%, то в локдаун доля краткосрочного проживания упала практически до нуля. Этот сегмент коммерческой недвижимости показал свою востребованность и устойчивость в самые тяжелые времена, а его развитие в ближайшие 10 лет будет идти по нарастающей”.

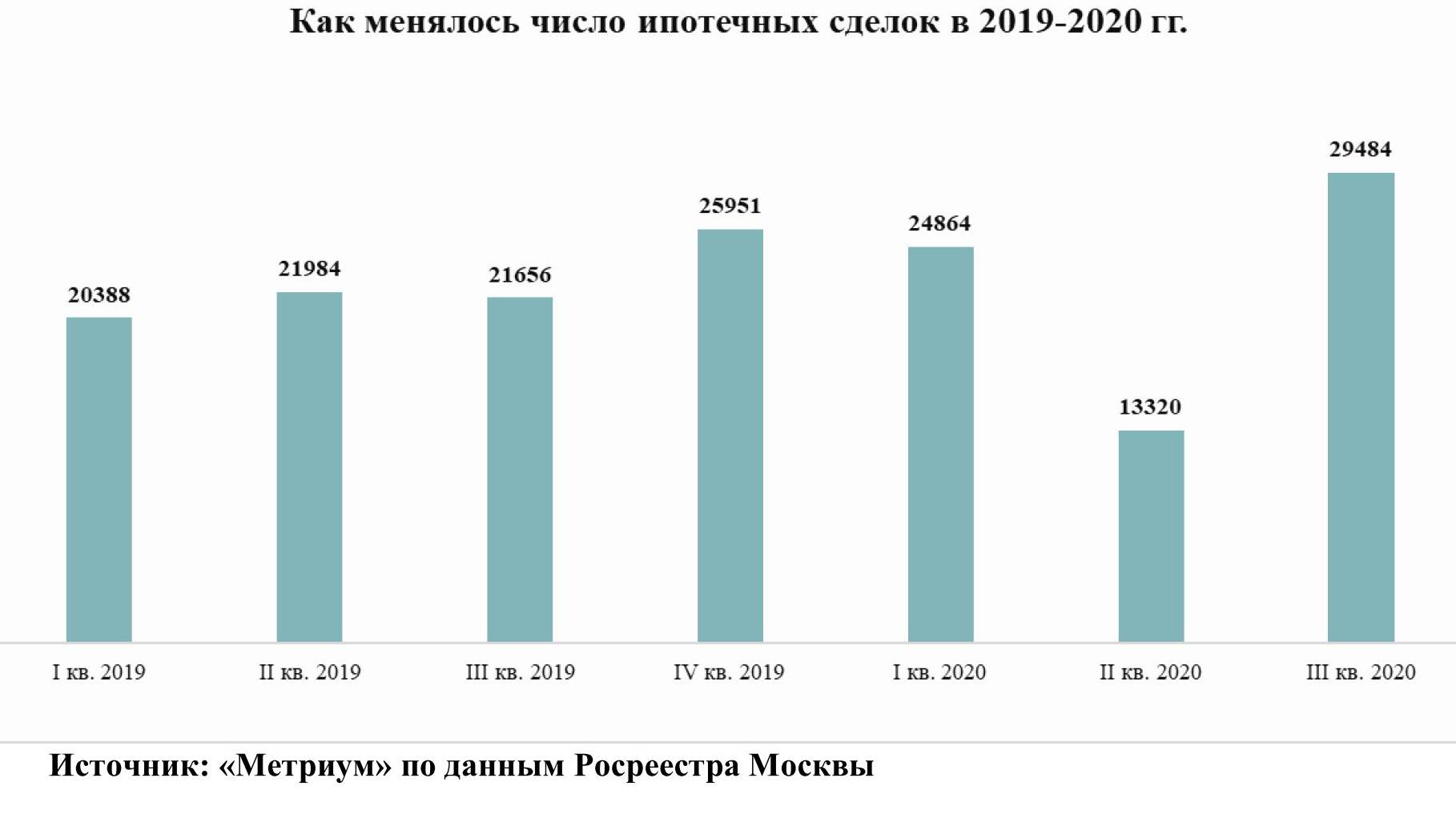

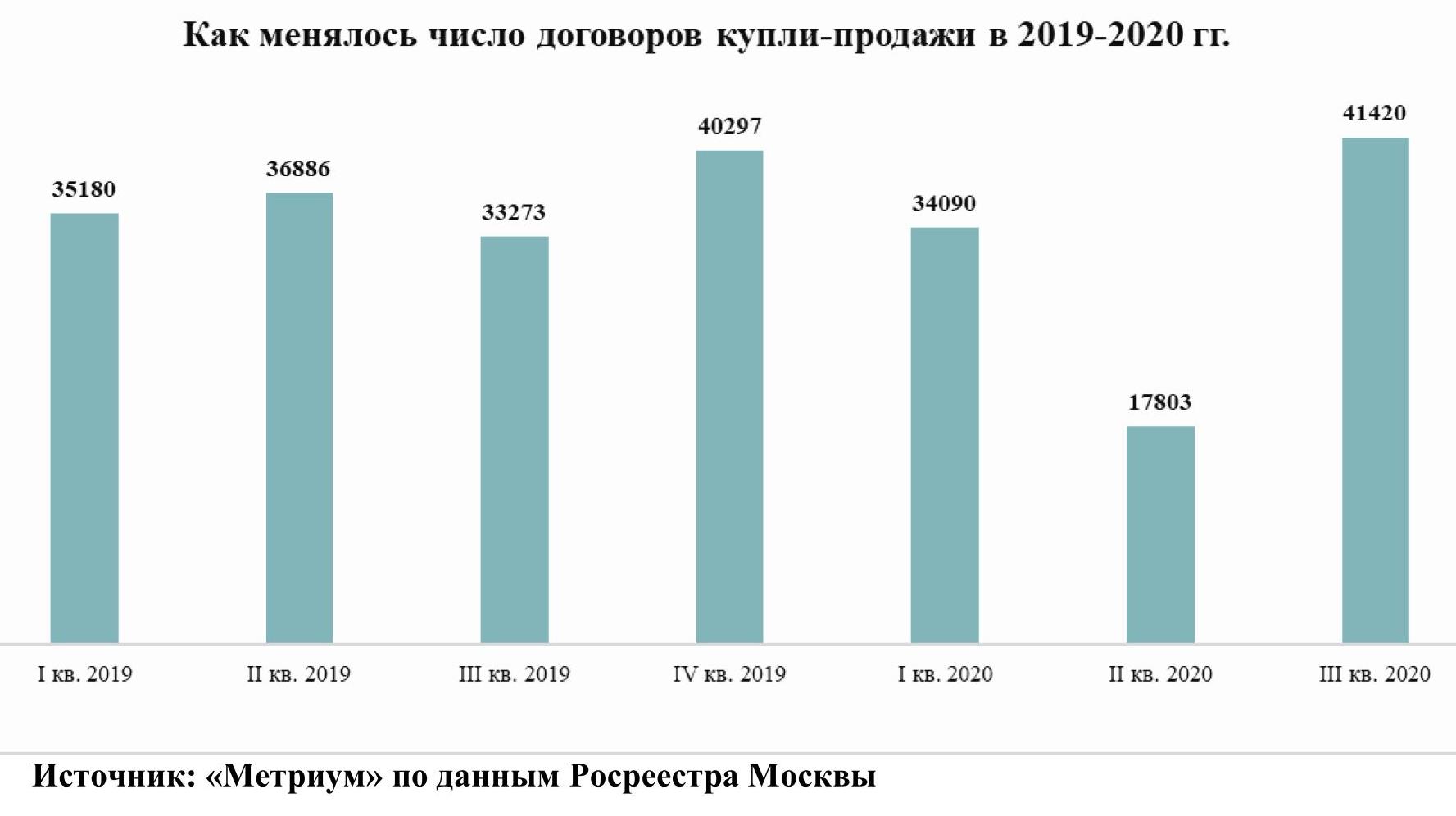

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».

В исследовании основных тенденций девелопмента Global Development Report 2020, представлен опрос более 160 международных девелоперов-клиентов компании Knight Frank из 22 стран[1], которые поделились мнением о воздействии пандемии на развитие жилищного строительства. Так, 57% респондентов отложили строительство из-за смещения сроков поставок материалов и изменения потребностей конечного потребителя, из них 44% заявили, что будут вносить изменения в проектирование объектов. При этом 45% опрошенных заявили, что планируют сосредоточить развитие девелопмента в городах, тогда как 41% будут стремиться расширить охваты и строить как городское жилье, так и «вторые дома», и загородную недвижимость. Кроме того, в связи с текущей ситуацией 43% опрошенных девелоперов признают, что ориентироваться необходимо в большей степени на внутренний рынок, чем на мировой спрос. Что касается девелопмента элитной жилой недвижимости в Москве, по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза – по предварительным данным на рынок выйдет 9 проектов.

[1] Австралия, Австрия, Бельгия, Великобритания, Германия, Гонконг, Индия, Индонезия, Ирландия, Испания, Кения, Китай (материковый), Малайзия, Новая Зеландия, Португалия, Румыния, Сингапур, США, Танзания, Франция, Швейцария, Южная Корея

- Большая часть опрошенных девелоперов (57%) намерены перенести строительство проектов, при этом 44% из них рассматривают внедрение новых подходов, обусловленных коронакризисом, среди которых:

- Удобный «домашний офис». Опрос показывает, что девелоперы планируют уделять больше внимания телекоммуникациям, технологиям «умного дома» и комфортному рабочему пространству. Среди основных тенденций проектирования жилой недвижимости лидирует внедрение передовых технологий, добавление рабочих кабинетов и дополнительного внешнего пространства, будь то терраса, патио или внутренний дворик.

- Здоровье и экологичность жизни. В связи с развивающимся трендом на здоровый образ жизни около 38% респондентов с большей вероятностью намерены предусмотреть место для хранения велосипедов и 36% – для спортзалов, тогда как только 17% рассматривают возможность парковки.

- Развитие городского девелопмента. В то время как 41% респондентов планирует вести застройку в различных локациях (городских, загородных, районах для «вторых домов»), 45% все еще намерены сосредоточиться исключительно на городском девелопменте.

- Универсальное строительство. Треть девелоперов рассматривают возможность совмещения опций, присущих коммерческим и жилым проектам, начиная от сдачи в аренду отдельных рабочих мест и блоков и заканчивая бизнес-апартаментами. Реализация таких проектов может вызвать большой интерес в будущем.

- Ориентация на внутренний рынок. В связи с периодом беспрецедентного ограничения передвижения 43% опрошенных заявляют, что в будущем намерены больше учитывать потребности отечественных покупателей и ориентироваться на внутренний рынок.

- Виртуальные просмотры. Почти две трети (63%) всех респондентов полагают, что в скором времени процесс продаж будет основан на технологиях виртуальной реальности, таких как 3D-изображения, виртуальные просмотры, панорамные туры и экскурсии. Продажи будут более ориентированы на VR и AR, популярность которых возросла в период ограничений на передвижение. Такой подход обеспечивает более инклюзивный процесс коммуникации, во время которого покупатели могут напрямую общаться с архитекторами или дизайнерами, например, с помощью вебинаров и видеоконференций.

- Внедрение «умных» технологий. Резко возросшая необходимость в коммуникационных технологиях позволит им стать отличительными особенностями новых проектов. Многие клиенты переезжают в эффективные и гибкие «умные дома». Учитывая особое внимание, которое сейчас уделяется здоровью и самочувствию, многие девелоперы занимаются усовершенствованием индивидуальных систем очистки воздуха и установкой устройств «домашнего доктора», который осуществляет базовые медицинский проверки. Такие системы могут отслеживать состояние здоровья пожилых жильцов и при необходимости уведомлять их близких или врачей.

- Пандемия подтолкнет развитие автоматизации, систем распознавания лиц и использования антибактериальных производственных материалов во многих сферах. Робототехника позволит снизить стоимость бытового обслуживания и уменьшить количество прямых контактов с людьми через использование консьерж-сервисов, автоматической очистки и дезинфекции помещений, которые уже опробовали некоторые отельные операторы.

- Эрин Ван Туиль, партнер Knight Frank, One Barangaroo, Австралия: «Мы ожидаем повышение спроса на жилье, которое предоставляет своим владельцам возможность функциональных изменений пространства и гибкость планировок. При этом уже сейчас отмечается увеличение интереса к приватности, тогда как ранее покупатели стремились к более открытой жизни за панорамными окнами. Немаловажным фактором может стать и наличие технологий бесконтактного управления. Спрос на жилье с придомовой территорией будет зависеть от динамики рынка в различных локациях».

Брендированные резиденции набирают популярность

- Кроме того, гибкость в проектировании жилых помещений будет иметь ключевое значение для тех, кто все еще балансирует между работой и личной жизнью. По словам Марины Шалаевой, директора департамента зарубежной недвижимости Knight Frank, операторы брендированных резиденций обязаны заботиться не только о владельцах, но и гостях, поэтому все вопросы решаются на опережение. Благодаря персоналу и многочисленным услугам, доступным 24 часа в сутки, гость может эффективно работать и получить доступ ко всем удобствам (от помощи в решении IT-вопросов до посещения спортзала, спа и проведения переговоров в конференц-зале). Критически важным для жизнеспособности брендированных резиденций будет статус «безопасной гавани» ввиду местоположения объекта. Большой возможностью для таких апартаментов станет потенциальный рост популярности прибрежных и загородных районов, отчасти спровоцированный пандемией. Традиционная семейная поездка в излюбленное место на лето может быть продлена на весь год, так как ультрахайнеты осознали, что им действительно комфортно работать дистанционно. Так, постоянное проживание за городом или на побережье может стать обыденностью и благотворно повлиять на развитие сегмента брендированных резиденций.

Девелопмент ключевых рынков

- Анализ семи ключевых мировых рынков (Дубай, Гонконг, Центральный Лондон, Мадрид, Манхэттен, Сингапур и Сидней) показал, что некоторые из них испытали значительные изменения за последние пять лет. Наиболее заметными из них являются падения цен в Дубае и центральном Лондоне на 25% и 17% соответственно. В то время, как рынок Лондона с 2014 года претерпевает колебания из-за изменений в налогообложении и выхода из Европейского союза, Дубай испытал исторический избыток предложения.

- Новое предложение ограничено на многих рынках, что влияет на ценообразование. В представленных семи направлениях прогнозируемый рост совокупного объема нового жилищного строительства в 2020 году составляет в среднем всего 1%, хотя этот прирост в значительной степени обусловлен прогнозируемым увеличением объемов нового жилья на 53% в Гонконге и 40% в Дубае. Однако, учитывая, что 57% респондентов отложили проекты, на рынок выйдет еще меньше новых проектов, что приведет к общему сокращению предложения, подобно тому, что мы наблюдаем в Сиднее, Сингапуре и Лондоне.

- В Сиднее в 2020 году ожидается уменьшение объемов нового ввода проектов с высокой плотностью размещения (с четырьмя и более этажами) почти на 60% по сравнению с показателем 2019 года, который в свою очередь был на 6% ниже уровня 2018 года. С 2016 года в Сингапуре наблюдается снижение объемов строительства жилой недвижимости, и в этом году ожидается, что ввод будет на 85% ниже значений 2016 года.

- В Лондоне пик реализации проектов с высокой плотностью размещения (20 и более квартир) пришелся на 2016 год, и, несмотря на небольшой рост в 2018 году, с тех пор снижается. В этом году девелоперы, вероятно, реализуют на 19% меньше новых проектов по сравнению с прошлым годом.

- Максимальный объем нового ввода в Нью-Йорке пришелся на 2015 год. Мы ожидаем, что количество новых объектов в 2020 году будет более чем на пятую часть ниже, а некоторые из них могут быть отложены до 2021 года.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

Примечание: Для Лондона не включены проекты меньше, чем на 20 квартир, поэтому данные значения ниже реальных. Для Сиднея в I кв. 2020 года основные данные были собраны по 4-этажным объектам. Для Нью-Йорка предоставлены значения Манхэттена и Центрального Бруклина.

- Как и на многих ключевых мировых рынках, в Москве на протяжении 2020 года отмечалось замедление выхода новых проектов во всех сегментах, в том числе и высокобюджетном. Пик появления элитных жилых комплексов пришелся на 2018 год, а по итогам 2020 года ожидается снижение количества новых объектов более чем в два раза. За 9 месяцев текущего года элитный сегмент пополнился 6 новостройками, до конца года ожидается старт продаж ещё минимум 2-3 новых объектов, так, по предварительным данным в этом году на рынок выйдет 9 новых проектов. Тем не менее, мы наблюдаем положительную динамику объема предложения в элитных новостройках, обусловленную укрупнением формата девелопмента. В течение последних 5-10 лет заметно вырос уровень конкуренции на рынке, что заставляет застройщиков искать новые решения и повышать качество создаваемого продукта, соответственно, и уровень цен в проектах. Покупатель также изменился – стал более требовательным, опытным и точно знающим, что он хочет получить от приобретаемого жилья.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «Влияние пандемии на московский рынок элитной недвижимости было темой №1. Возможную трансформацию девелоперского продукта с точки зрения безопасности, гибкости и вариативности использования помещений сегодня активно обсуждают основные игроки рынка. При этом необходимо отметить, что в последние годы конкуренция на московском рынке была довольно высокой, и многие решения, например, по инженерным коммуникациям, уже находятся на высоком уровне. Кроме того, рынок долгое время шел в сторону рациональности, отказа от лишних площадей, избыточной частной инфраструктуры. Поэтому появление дополнительной комнаты под кабинет вряд ли станет повсеместным трендом. Скорее, трансформируется в потребность в создании рабочих пространств в зонах общего пользования, комнат для проведения конференций, а также образовательных и бизнес-встреч. Однако в краткосрочной перспективе мы действительно ожидаем более кардинальных изменений в сфере использования бесконтактных технологий».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В 2020 году на первичном рынке элитной недвижимости Санкт-Петербурга наблюдается резкое снижение уровня предложения: с конца 2019 года объем рынка уменьшился на 43%. Текущие изменения стали следствием ограниченного выхода на рынок новых проектов, а также завершения реализации существующих объектов. В условиях пандемии, меняющихся предпочтений клиентов, а также спроса на готовое элитное жилье девелоперы предпочли сосредоточиться на текущих продажах. Тем временем цены на квартиры в элитных комплексах стабильно увеличивались: прирост с начала 2020 года – 9%. Предпосылками подобной динамики стала нестабильная экономическая ситуация в России, волатильность валют и развернувшийся на ее фоне повышенный интерес к жилой недвижимости, в частности элитной».

Серьезные препятствия

- Для 30% респондентов финансирование является самым большим препятствием развития девелопмента в текущей ситуации. На некоторых рынках наблюдается сужение кредитных возможностей для застройщиков. У банков сравнительно ограниченный интерес к кредитованию девелопмента, а на некоторых рынках предпродажные требования затрудняют начало строительства. Одним из способов стимулирования строительства со стороны правительства могло бы стать содействие кредитованию, возможно, посредством сочетания гарантий или займов.

- Вторыми в списке наиболее серьезных препятствий респонденты указали перспективы дальнейшего налогообложения и регулирования рынка недвижимости. Не так давно была введена 20%-я надбавка на налог для зарубежных покупателей в Ванкувере и Сингапуре. Такой уровень налогообложения или даже его ожидание может снизить спрос и сдержать развитие. Снижение налоговой активности, напротив, стимулирует рост спроса, как это показывает опыт Великобритании после недавнего введения «каникул» по гербовым сборам.