В 2020 году предложение в элитных новостройках Москвы сократилось на треть

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

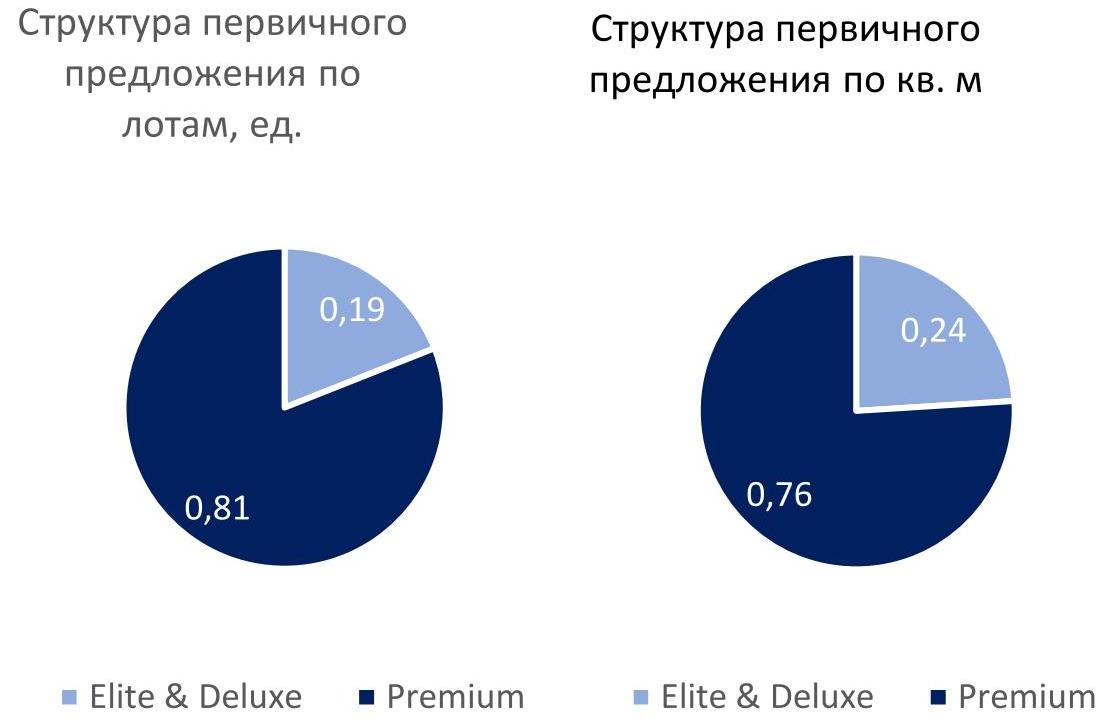

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

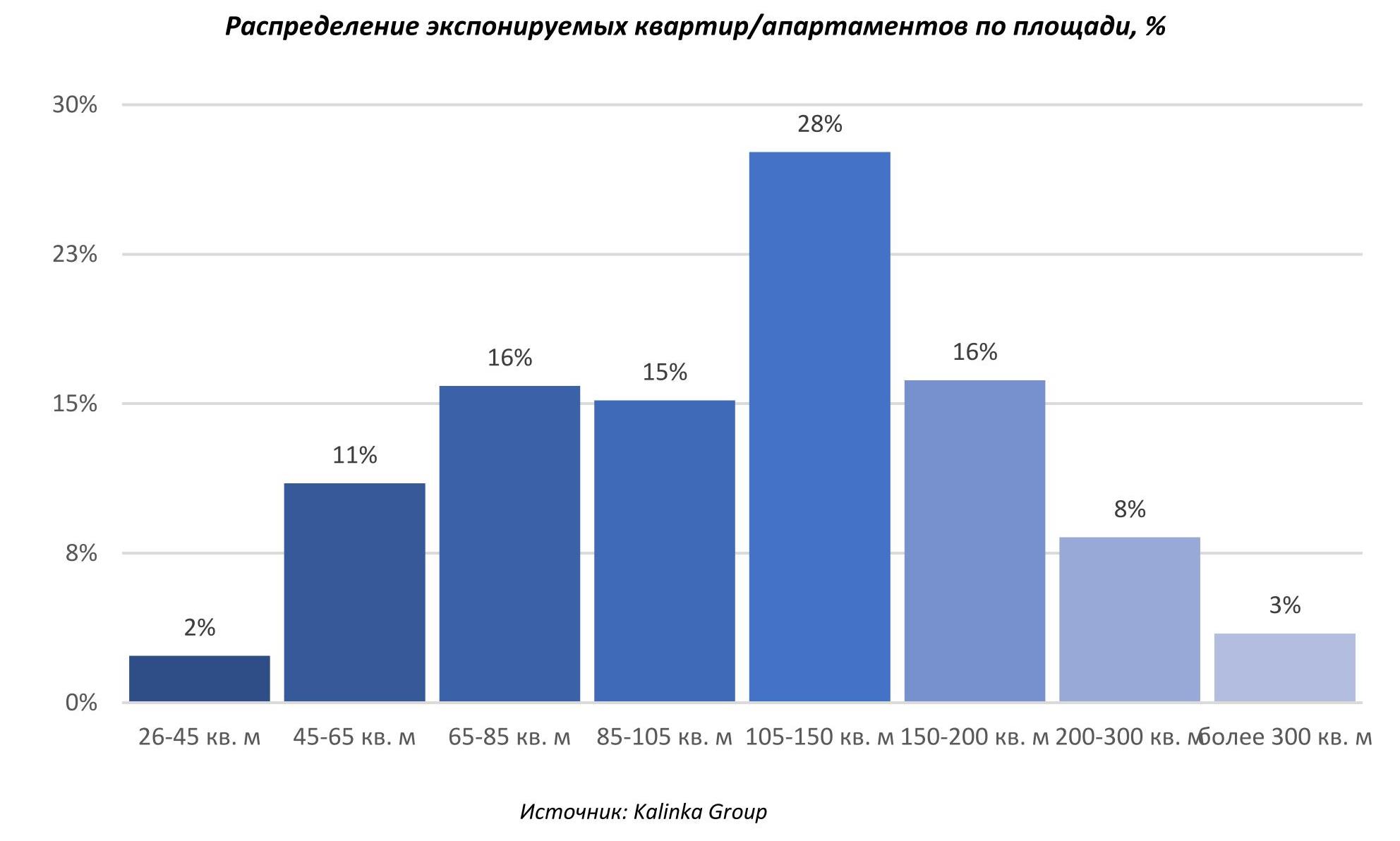

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

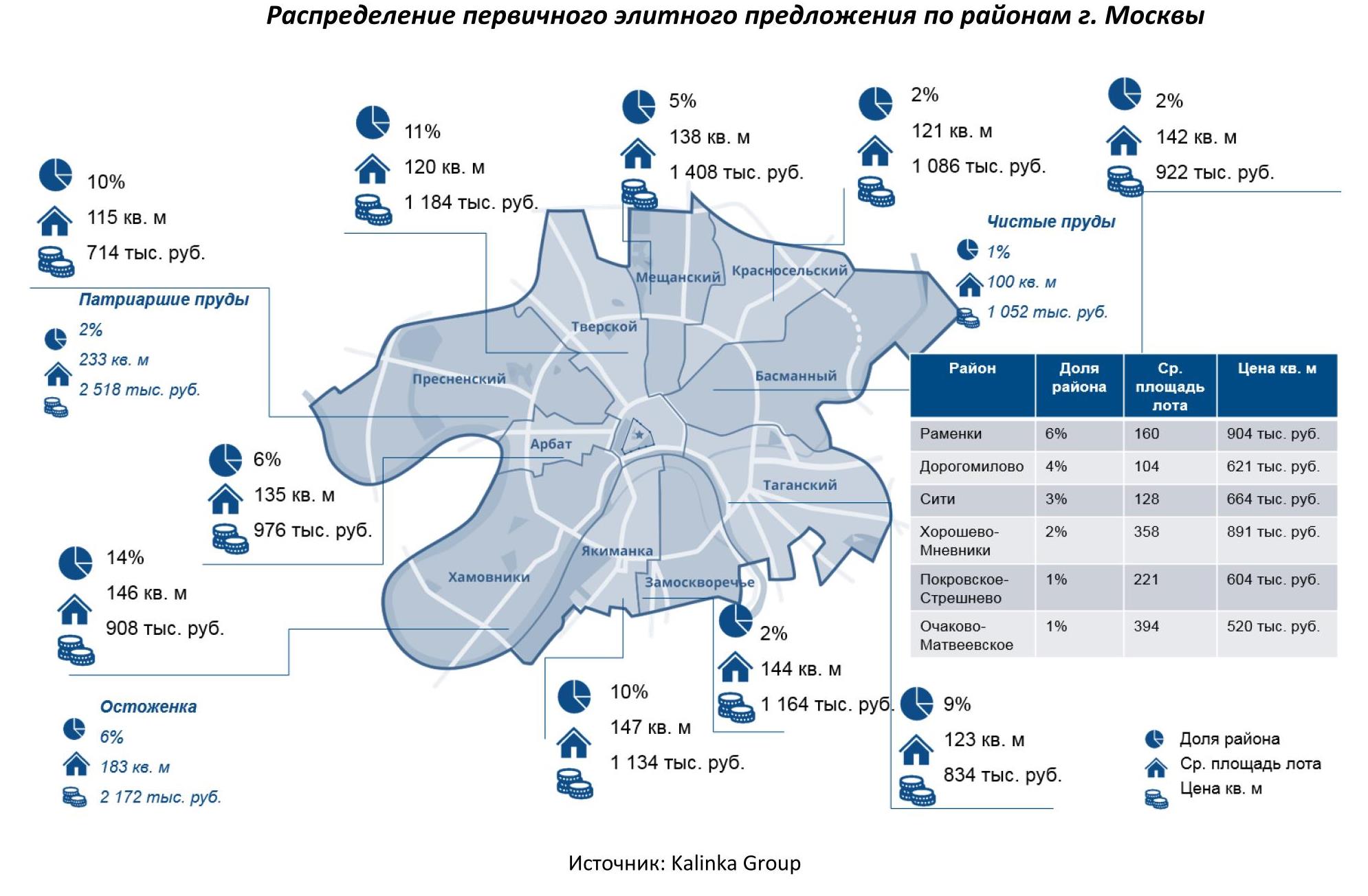

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Срок продажи квартиры в доме со старым лифтом увеличивается по сравнению с жильем в домах с исправным подъемником. К такому выводу пришли в ходе анализа продажи квартир за последние пять лет агентство недвижимости «Центр Вторичного Жилья» и компания «МЛМ Нева трейд».

При прочих равных условиях, квартира в доме со старыми лифтами является менее конкурентоспособной. Это вызывает запрос на понижение цены со стороны покупателей, но собственники не соглашаются на такие меры. Квартиру в старом доме, где по плану нет и не может быть лифта, реализовать еще сложнее.

В практике агентства недвижимости есть примеры, когда при продаже квартир в домах со старым подъемником возникали сложности. Больше всего таких случаев в историческом центре Санкт-Петербурга. Дома постройки конца 19-го века не всегда оборудованы лифтами, а если он в них и есть, то, как правило, узкий и небольшой. Еще одна особенность старого фонда - высота потолков, которая достигает 4-4,5 метров. Из-за этого подняться в квартиру на третьем-четвертом этаже непросто даже физически здоровому человеку. А для семей с маленькими детьми и для людей с ограниченными возможностями приобретение такой недвижимости невозможно.

«По данным администрации Санкт-Петербурга, в городе проживает 17 тысяч человек с нарушениями опорно-двигательного аппарата и 1,2 млн людей пожилого возраста. Для них наличие и исправность лифтов в домах крайне важны: без подъемника выход из дома становится затруднительным», - комментирует Игорь Янукович, генеральный директор компании «МЛМ Нева трейд».

«Лифтовая» проблема характерна не только для центра. В «брежневских» домах постройки 60-80-х годов многие подъемники уже отработали свой срок в четверть века. Всего в замене в Петербурге нуждаются около 10 тыс. лифтов из 44 тыс. функционирующих в жилых домах города.

Ожидая свою очередь на замену, часто они дорабатывают срок в совсем не презентабельном виде и периодически ломаются. В таком случае реализовать жилье становится сложнее. Например, в городе Пушкине собственник не может продать квартиру с хорошим ремонтом и удобной планировкой на девятом этаже уже более полугода. Проблема - не работающий последние три года лифт.

«Состояние лифта производит на потенциального покупателя первое впечатление о будущем жилье. Если лифт старый, неухоженный, издает при движении громкие механические звуки, люди делают по нему вывод об управляющей компании. Это влияет на принятие решения о покупке квартиры», - отмечает генеральный директор «Агентства Вторичного Жилья» Денис Малыхин.

Потенциальный покупатель, для которого состояние подъемника – один из важных факторов при выборе жилья, может свериться с планами города по капремонту, отмечает Игорь Янукович, генеральный директор компании «МЛМ Нева трейд»:

«Здание, в котором находится квартира, может быть вскоре отремонтировано согласно программе капитального ремонта, а лифт в нем заменен на новый. Есть также возможность самостоятельно заменить лифт - этот вопрос решается на собрании собственников жилья. Обойдется подъемник примерно в 2 млн рублей, что может позволить себе не каждый кооператив собственников».

Недвижимость по-прежнему остается одним из вариантов сохранения и приумножения гражданами своих сбережений. При этом «война сегментов» за инвестиции физлиц активизируется, приобретая все больший размах. В качестве главного тренда большинство экспертов называет наступление апартаментов. Однако жилье неохотно сдает позиции.

По словам руководителя консалтингового центра «Петербургская Недвижимость» Ольги Трошевой, на фоне низкой доходности других видов инвестирования вложения в объекты недвижимости являются более эффективными и понятными для покупателей. Вслед за снижением ключевой ставки Центробанка РФ процентные ставки по рублевым вкладам в банках опустились до 5–6% годовых. Эффективность вложений в валюту не прогнозируема. ПИФы дают 7–8% годовых без риска; акции – до 15%, но риск высок.

Вариантов – много

Эксперты сходятся в том, что современный рынок недвижимости предоставляет много вариантов для инвестирования, различающихся как по доходности, так и по порогу вхождения, комфортности извлечения прибыли и пр. «Средняя доходность инвестиций в помещения street retail составляет около 10%, в офисные помещения небольшой площади – около 7%», – говорит генеральный директор Knight Frank St Petersburg Николай Пашков.

По его словам, в сфере коммерческой недвижимости инвесторы прежде всего заинтересованы в объектах, которые уже заполнены арендаторами. Если нет подтвержденного денежного потока, инвесторы ориентируются на ликвидность помещения, т. е. на то, насколько быстро можно его сдать в аренду по рыночным ставкам. Порог входа наиболее низок у небольших встроенных помещений – от 5 млн рублей. При этом доходит он до 100 млн – в зависимости от характеристик объекта.

«Среди частных инвесторов востребованы и офисные здания в центральных районах, желательно в сложившейся деловой локации. Инвесторам важно, чтобы здание было либо уже заполнено арендаторами, либо минимальными затратами могло быть приведено в арендопригодное состояние и заполнено», – говорит Николай Пашков, добавляя, что по бюджету сделки большая часть запросов от частных инвесторов – до 500 млн рублей.

«Апарты» атакуют

«Самую высокую доходность и быструю окупаемость на сегодняшний день демонстрирует рынок апарт-отелей, реализованных в гостиничных форматах», – говорит вице-президент Becar Asset Management Катерина Соболева, и большинство экспертов с этим согласно. При этом реальный уровень доходности оценивается ими по-разному. Впрочем, все специалисты в своих комментариях оговариваются, что вести речь о «средней температуре по больнице» нет смысла, поскольку все зависит от конкретного объекта.

Николай Пашков оценивает реальную доходность на уровне 10–11% годовых, хотя девелоперами обычно декларируется более высокий процент. «Апартаменты как инвестиционный продукт, специально «настроенный» на извлечение прибыли, в горизонте 3–4 лет могут приносить 10–12% годовых. Кроме того, порог входа для инвестора на старте проекта в среднем на 15–20% ниже, чем в жилье, а цены хотя и повышаются, но более плавно, чем в жилищном сегменте», – говорит партнер, генеральный директор компании «МТЛ. Управление недвижимостью» Николай Антонов.

По его мнению, окупаемость вложений в апартаменты составляет 6–10 лет и зависит от многих факторов: на каком этапе инвестор вошел в проект, вкладывал он собственные деньги или привлекал кредитные ресурсы, какого размера и стоимости был приобретен юнит, какова была капитализация комплекса апартаментов к моменту его ввода в эксплуатацию, насколько УК «попала в рынок» с ценами на аренду апартаментов и качественно посчитала издержки, на каких условиях инвестор заключил договор с УК. «То есть все очень индивидуально и во многом зависит от того, насколько хорошо продуман инвестиционный продукт», – резюмирует эксперт.

Катерина Соболева говорит, что более высокий уровень доходности «апартов» приводит к тому, что основной спрос уходит из сегмента жилой недвижимости. «До 50% покупателей юнитов в апарт-отелях – переориентировались с «пенсионной однушки». Покупатели квартир для последующей сдачи их в аренду теперь смотрят на проекты апарт-отелей. Номера в кондо-отелях показывают более высокую доходность – и нет проблем с масштабированием активов. Так, владеть одним или несколькими юнитами, с учетом временных затрат, совершенно одинаково, а для того, чтобы сдавать несколько квартир, а не одну, нужно пропорционально больше времени», – отмечает она. «По сравнению с первым полугодием 2018 года отмечено увеличение показателя продаж апартаментов на 42%. Этот сегмент оттянул на себя значительную часть инвесторов жилой недвижимости», – добавляет Николай Пашков.

Жилищный аспект

По оценке Николая Пашкова, доходность жилья как объекта инвестиций совсем невелика – 4–7% годовых в зависимости от класса. Однако, по мнению Ольги Трошевой, тренд роста среднего ценника на жилье, сохраняющийся уже порядка полутора лет, повышает инвестиционную привлекательность жилья.

«Только с начала этого года цены на жилье массового спроса в Петербургской агломерации выросли на 7,5%. При этом, грамотно инвестируя средства в отдельные жилищные проекты (внимательный подход к выбору объектов – местоположение, оценка конкурентов рядом и пр.), можно получить до 20% годовых без риска. Большое внимание инвесторы уделяют объектам, недавно вышедшим в продажу», – говорит эксперт. По ее оценке, инвестиционные покупки составляют порядка 10% в общем объеме реализации жилья.

Перспективы

Еще один фактор, подрывающий, казалось бы, однозначный выбор в пользу апартаментов, как это ни парадоксально, – именно очень динамичный рост рынка апарт-проектов. «Согласно нашему прогнозу, в 2019 году застройщики должны были ввести 4475 апартаментов. В целом прогноз сбывается. О появлении 3,5 тыс. новых номеров уже можно говорить с уверенностью. Остальные с высокой вероятностью будут введены до конца года или в самом начале 2020-го. Примерно две трети новых юнитов предназначается инвесторами не для личного проживания, а для арендного бизнеса», – говорит Николай Антонов.

Столь активный выход на рынок новых арендных «апартов», скорее всего, приведет к снижению их востребованности и, как следствие, – падению доходности. «Большой объем строящихся сервисных апартаментов может привести к тому, что доходность проектов в «неочевидных» локациях будет значительно отличаться от заявленной», – отмечает Николай Пашков.

«С учетом того, что сейчас в продаже находится около 11,5–11,7 тыс. номеров в 34 проектах, а всего в стройке почти 1 млн кв. м апартаментов, планы застройщиков ввести в 2020 году еще 5245 номеров, за два года утроив рынок, не кажутся нереалистичными. А затем в течение трех лет нас ждет ежегодная прибавка в 3,5 тыс. и более новых сервисных апарт-проектов. Это означает резкое усиление конкуренции внутри сегмента в ближайшие три года. Поэтому инвесторам уже сейчас стоит скорректировать свои ожидания по доходности до 10–12% годовых. Причем этот прогноз сбудется только при условии профессионального управления апарт-отелем и при умении оператора работать не только со спросом на краткосрочную аренду, но и в формате арендного жилья или доходного дома. Потому что крупные проекты, по-видимому, придется переформатировать под долгосрочную аренду, а это другая модель управления», – резюмирует Николай Антонов.