В 2020 году предложение в элитных новостройках Москвы сократилось на треть

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

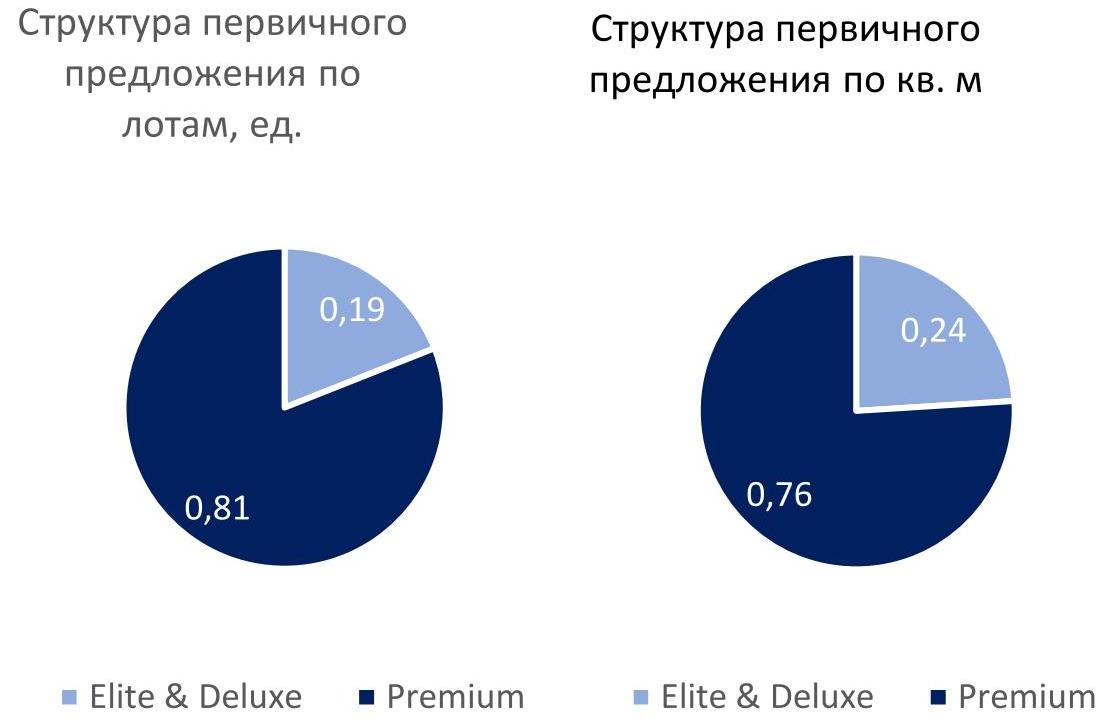

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

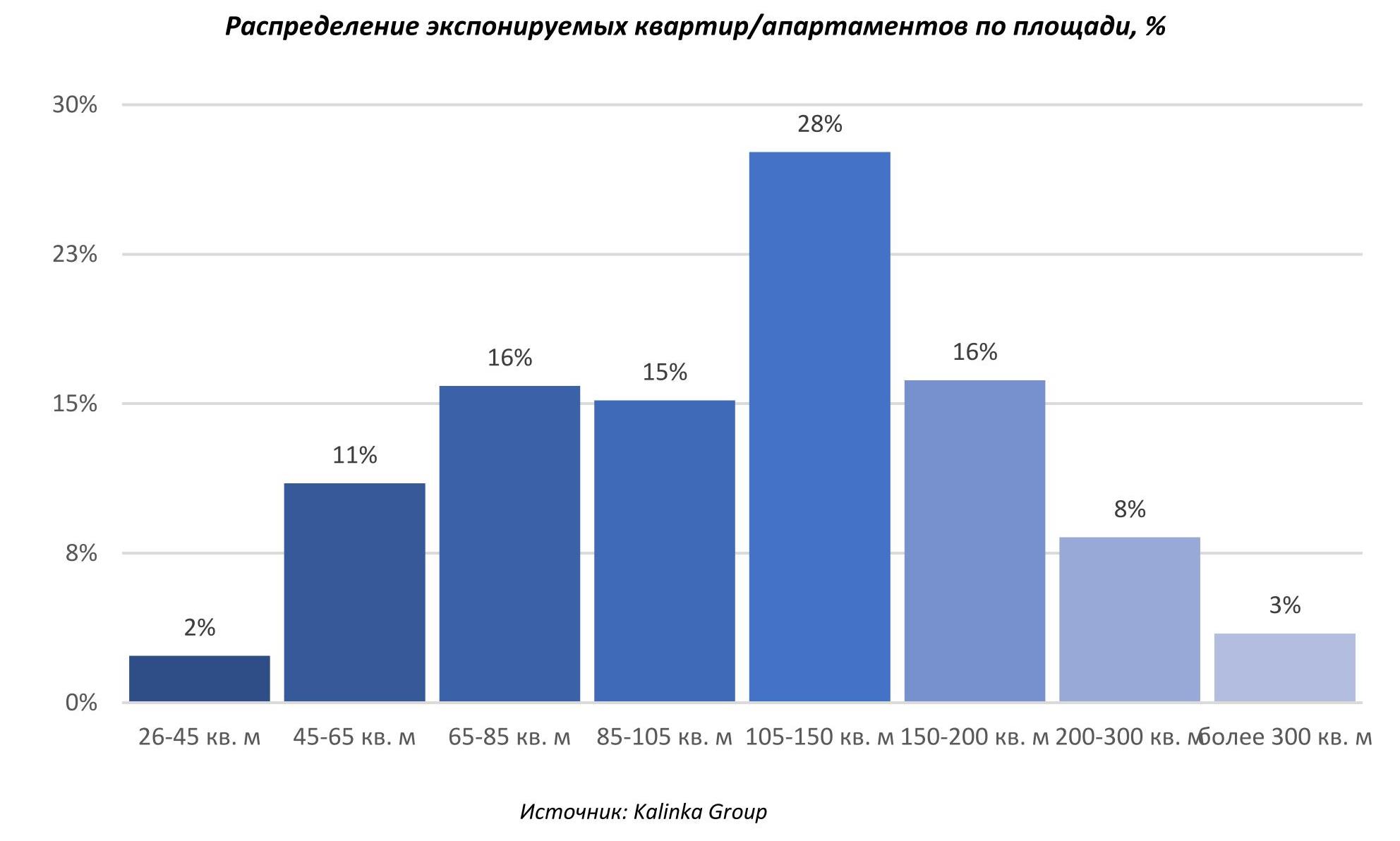

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

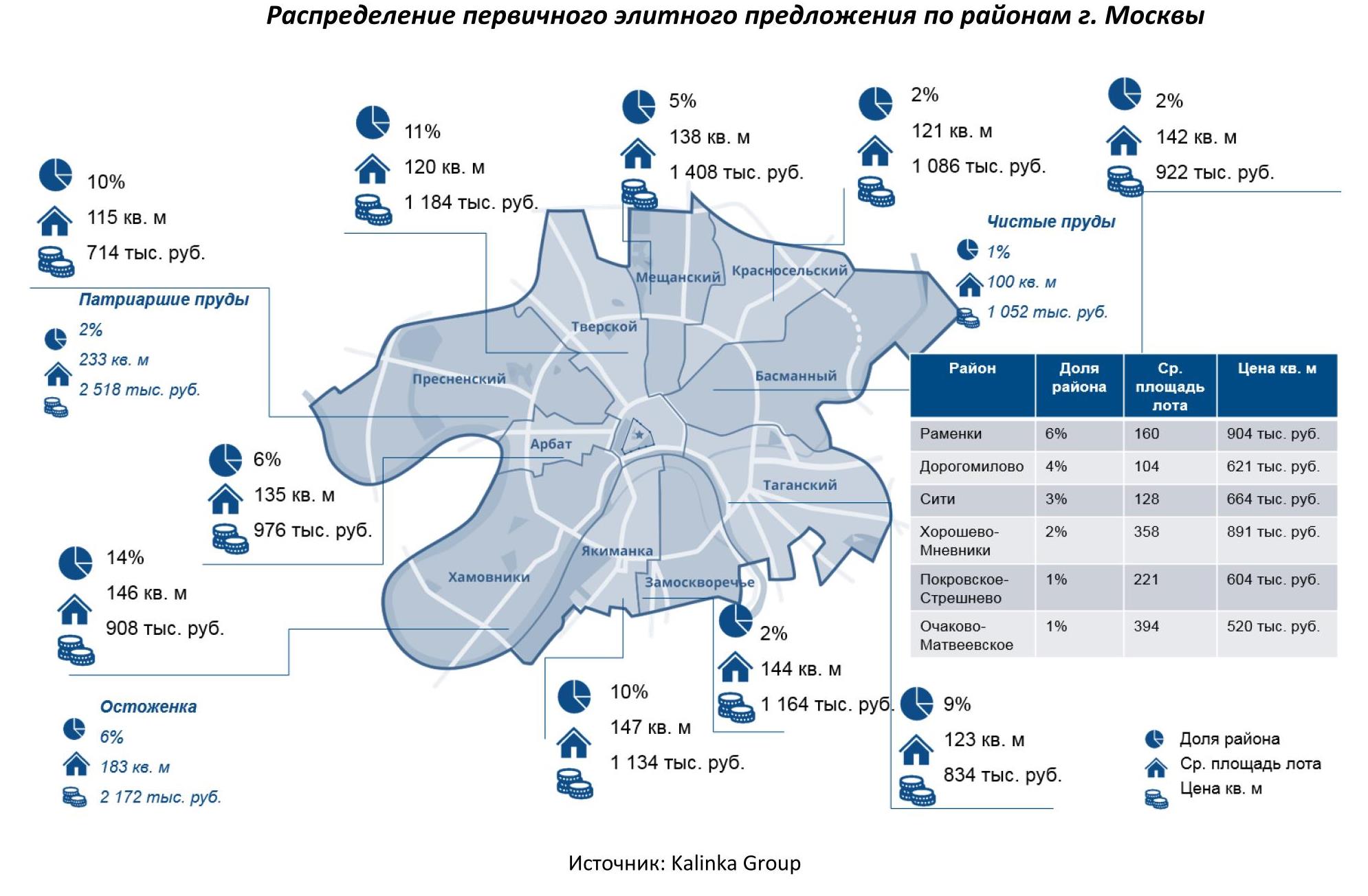

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

По данным международной консалтинговой компании Colliers International, в Санкт-Петербурге в третьем квартале значительно вырос спрос на несервисные апартаменты, предназначенные для собственного проживания. В то же время, снижение турпотока поставило под вопрос существующие программы доходности сервисных апартаментов.

В третьем квартале спрос на городские апартаменты вернулся к докризисным показателям после драматического снижения во втором квартале. Так, если в первом квартале 2020 года объем реализованных площадей на первичном рынке апартаментов составлял 26,7 тыс. кв. м, в апреле-июне продажи апартаментов снизились до 11 тыс. кв. м. По итогам третьего квартала уровень спроса восстановился до 27 тыс. кв. м.

Хотя объем проданной площади превысил уровень первого квартала, количество реализованных лотов уменьшилось с 1 000 до 700 юнитов, что говорит об увеличении площади каждого проданного лота. Так, средняя площадь реализованного апартамента выросла с 26 кв. м в первом квартале 2020 года до 38 кв. м в третьем квартале 2020 года.

Это связано с изменением структуры спроса – в третьем квартале покупатели проявляли повышенный интерес к несервисным апартаментам, предназначенным для собственного проживания (buy-to-live). Так, за июль-сентябрь доля несервисных апартаментов в общем объеме спроса составила 45%, что на 19% выше показателя первого квартала 2020 года. Преимущественным спросом пользовались проекты бизнес- и элит-класса – на них пришлось 66% от количества реализованных несервисных апартаментов. Например, в проекте Royal Park за третий квартал было продано 37 элитных апартаментов площадью более 3 200 кв. м.

«На фоне рекордного роста цен на первичном рынке жилья многие покупатели стали рассматривать альтернативные варианты – вторичное жилье и апартаменты. За счет снижения ключевой ставки ЦБ ипотечные предложения стали более привлекательными и в этих сегментах, – поясняет Андрей Косарев, генеральный директор Colliers International в Санкт-Петербурге. – Смещение спроса в сторону несервисных апартаментов также логично: покупатели рассчитывают на надежное вложение средств, нежели на доход. Как правило, комплексы апартаментов бизнес- и элит-класса расположены в локациях, где стоимость качественной недвижимости будет долгосрочно расти. В то же время, нулевой турпоток во время пандемии поставил под сомнение существующие программы доходности в некоторых проектах сервисных апартаментов».

Что касается цен, максимальную динамику показали несервисные апартаменты комфорт-класса, где за год средний показатель вырос на 26% и составил 153 тыс. руб./кв. м. В бизнес-классе показатель за год увеличился на 8% - до 205 тыс. руб./кв. м. Для сравнения, в третьем квартале стоимость жилой недвижимости бизнес-класса составила 198 тыс. руб./кв. м, премиум-класса – 280 тыс. руб./кв. м.

Рост цен в несервисных апартаментах комфорт-класса обусловлен повышением уровня готовности проектов при отсутствии нового предложения, а также изменением состава экспозиции – были завершены продажи в проектах с низкой стоимостью. Повышение стоимости несервисных апартаментов бизнес-класса связано с дефицитом предложения: по состоянию на конец сентября в стадии продаж находилось чуть более 100 тыс. кв. м.

Что касается сервисных апартаментов (buy-to-let), прирост средней стоимости квадратного метра в проектах комфорт- и бизнес-класса составил 24% и 4% соответственно. В абсолютных выражениях цены достигли 145 тыс. руб./кв. м в комфорт-классе и 198 тыс. руб./кв. м – в бизнес-классе. Помимо повышения уровня готовности проектов и перехода на проектное финансирование, на рост цен также повлияло улучшение концепций новых проектов – девелоперы активнее привлекали международных операторов для управления апарт-отелями.

«Пандемия и значительное снижение туристического потока сделали вопрос реальной доходности сервисных апартаментов наиболее актуальным. Теперь при выборе проекта для инвестиций интерес покупателей все больше будет смещаться в сторону девелоперов и управляющих компаний, в портфелях которых уже имеются успешно функционирующие проекты», – заключает Андрей Косарев.

В 2020 году рынок апартаментов пополнился тремя объектами – cOASIS Vertical, новый корпус в составе комплекса апартаментов VALO, а также комплекс элитных несервисных апартаментов «Дом Балле» от компании «Мега Хаус». При этом проекты cOASIS Vertical и VALO будут работать под международными брендами – Ramada Encore от Wyndham и Mercure от AccorHotels соответственно. С начала года в эксплуатацию были введены два проекта апартаментов общей площадью 47,7 тыс. кв. м – YE'S Marata (ГК «Пионер») и Vertical We&I (Becar). Оба комплекса начали функционировать в третьем квартале 2020 года.

На данный момент объем первичного рынка апартаментов составляет более 700 тыс. кв. м в 32 проектах. Более 75% от этого объема сосредоточено в 19 проектах сервисного формата.

По данным департамента аналитики компании «БОН ТОН», по итогам октября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 161,7 тыс. кв. м и 1,4 тыс. квартир в 23 проектах. В годовом выражении объем предложения сократился на 10% и 16% соответственно.

По итогам октября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 621,5 тыс. руб., что на 4,5% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 17,5%.

Более 90% предложения квартир премиум-класса приходится на ЗАО (57,9%) и ЦАО (33,2%). За год больше всего нарастил свои объемы ЗАО – на 60%, а его доля выросла на 25%. Максимальное сокращение доли продемонстрировал ЦАО – на 26%, а его объем – на 48%.

Самым доступным округом на первичном рынке квартир премиум-класса является САО с ценой квадратного метра 423,8 тыс. руб. (+2,9% за месяц), а самым дорогим – ЦАО с ценой квадратно метра 655,3 тыс. руб. (+5,1% за месяц). Больше всего за год наблюдалось подорожание в ЗАО и ЮАО – на 28% и 34%.

Почти по половине доли предложения находится на начальной (43,5%) и заключительной стадии строительной готовности (42,5%). За год доля предложения «на котловане» сократилась на 17%, а на заключительной - выросла на 10%.

Более половины предложения реализуется с отделкой – 52,1% которая за год выросла на 14%. Без отделки реализуется 45,3% предложения, которая уменьшилась за год на 12%.

Рейтинг округов по СВЦ, тыс. руб.