В 2020 году предложение в элитных новостройках Москвы сократилось на треть

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

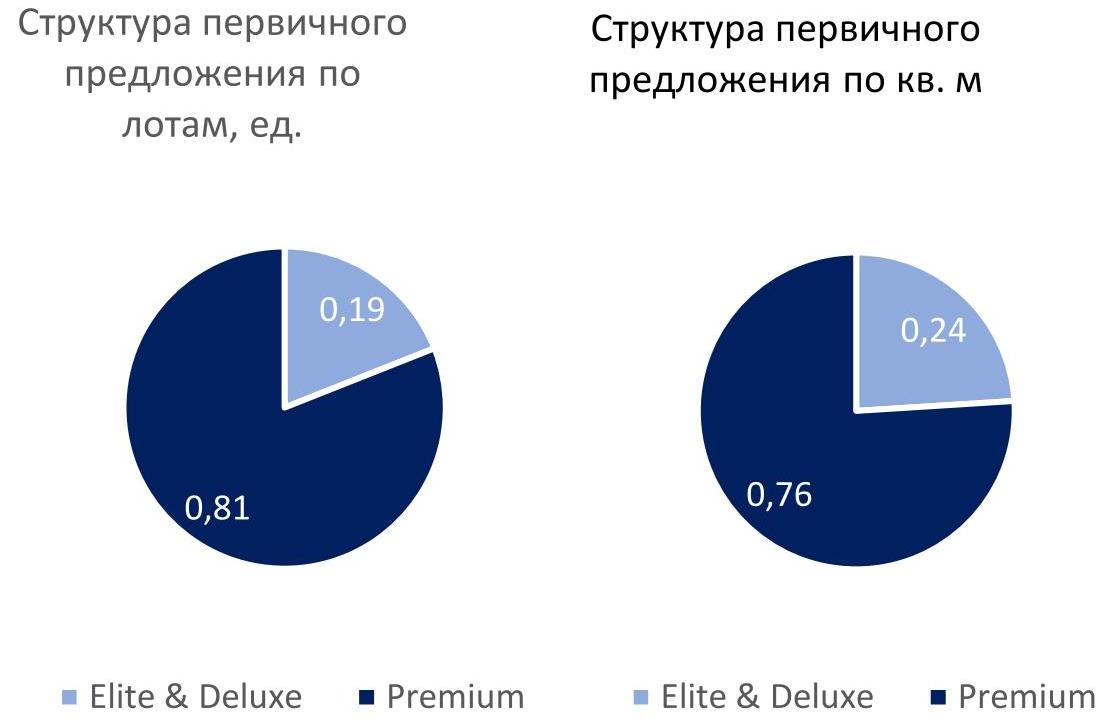

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

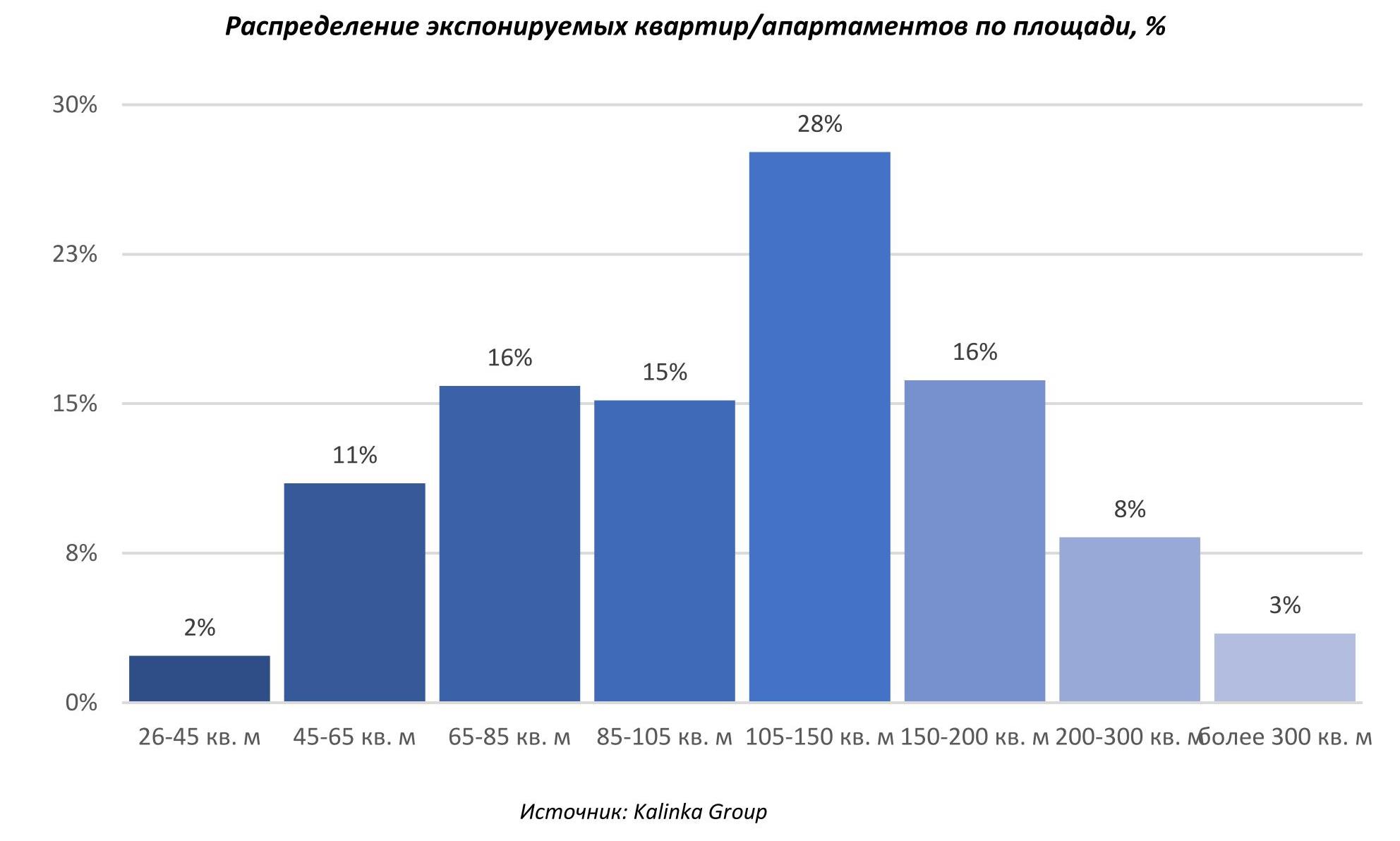

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

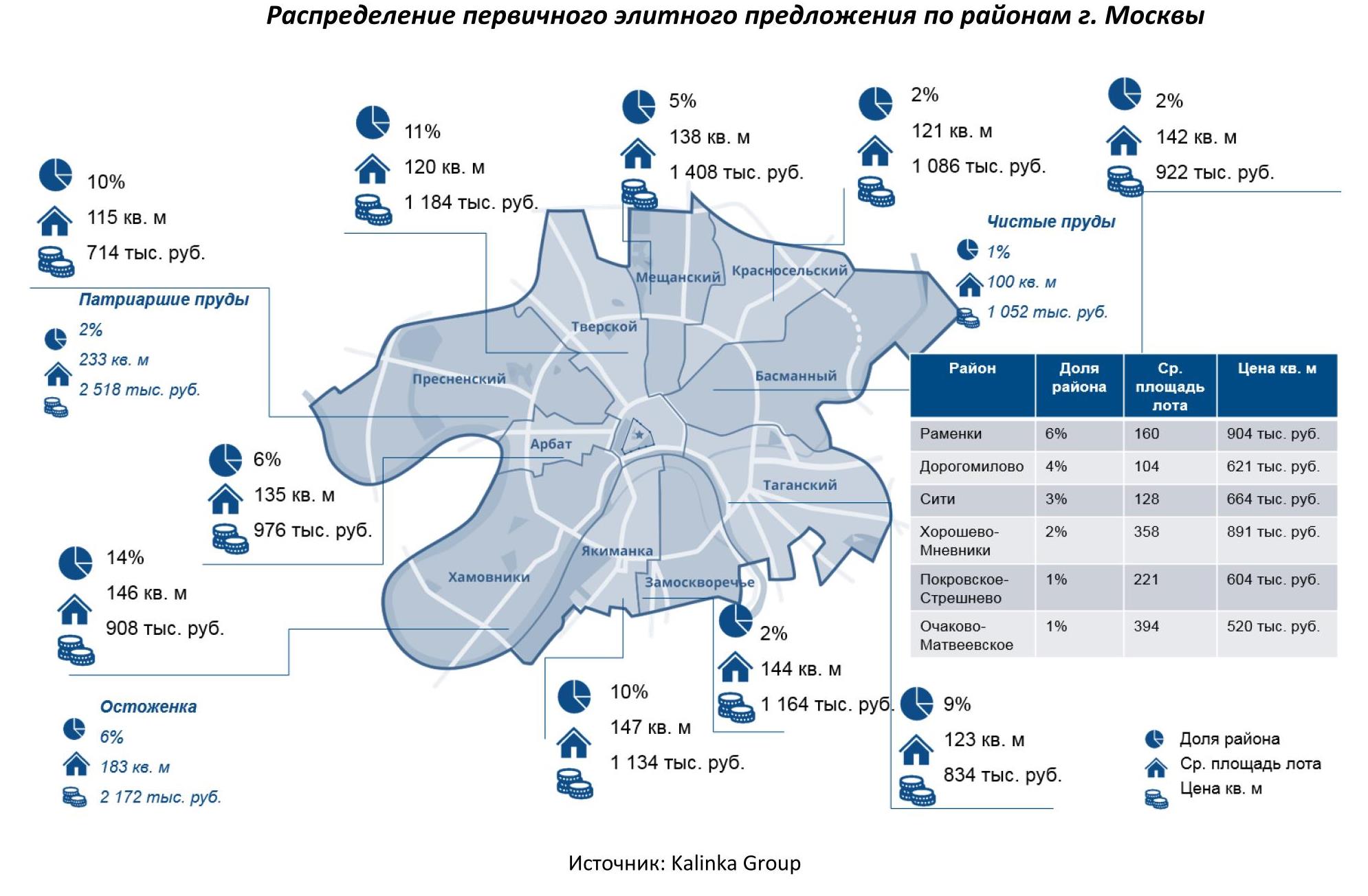

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

1. Спрос ниже прошлогоднего на 6,5%. Обновлен рекорд по числу сделок

В Санкт-Петербурге и Ленинградской области спрос на новостройки в 2020 году в сравнении с 2019 годом снизился на 6,5% - заключено 97,8 тыс. ДДУ. Падение спроса отмечено и в Санкт-Петербурге (-5,7%, 76,2 тыс. ДДУ), и в Ленинградской области (-9%, 21,6 тыс. ДДУ). Таким образом, на продажи в Санкт-Петербурге пришлось 78% ДДУ. Годом ранее доля была сопоставимой – 77%.

Несмотря на отрицательную динамику, именно в 2020 году был обновлен абсолютный рекорд по числу сделок в месяц за всю историю: суммарно в Санкт-Петербурге и Ленинградской области в ноябре зарегистрировано 12,75 тыс. ДДУ, в декабре – 15,3 тыс. ДДУ, тогда как до этого (в 2019 году и ранее) максимальные месячные показатели находились на уровне 10 тыс. сделок.

Такая динамика связана не только с высокой активностью покупателей, но и сменой региональным Росреестром программного обеспечения, что способствовало формированию отложенного спроса и «очереди» ДДУ на регистрацию.

2. 63% сделок на первичном рынке прошло в ипотеку

В 2020 году 63% сделок Петербургской агломерации прошли в ипотеку против 50% по итогам 2019 года. В Санкт-Петербурге доля ипотечных сделок – 62% (в 2019 году – 49%), в Ленинградской области – 63% (в 2019 году – 54%). В отдельные месяцы доля ипотечных сделок находилась на уровне 70-74%, однако в четвертом квартале показатель стабилизировался и показывает минимальное снижение.

3. Средняя стоимость кв. м увеличилась на 12,6%.

Средняя стоимость квадратного метра на первичном рынке Санкт-Петербурга достигла 156,6 тыс. рублей. За год (относительно января 2020 года) рост - на 12,6%. Аналогичный прирост стоимости – и в Ленинградской области (+12,6% - до 99,1 тыс. рублей). В течение года снижение цен было отмечено в начале года, во время ограничительных мер. Однако уже с мая (после старта программы льготного кредитования) средняя стоимость квадратного метра показывает планомерный рост.

4. Застройщики вывели в продажу в два раза меньше квартир и апартаментов

Девелоперская активность в 2020 году оказалась существенно ниже, чем в предыдущие годы. На рынке новостроек агломерации Санкт-Петербурга суммарная площадь в «новинках» (стартовавших проектах) составила порядка 4,7 млн кв. м – почти в два раза ниже (-45%), чем в 2019 году (8.7 млн кв. м). Более низкий показатель по выводу в продажу нового жилья фиксировался в 2016 году (3,9 млн кв. м «новинок»).

Высокая активность девелоперов наблюдалась в 2018-начале 2019 года, когда новые проекты выводились в продажу, в том числе, чтобы соответствовать по стадии готовности и доле проданного жилья старым правилам (без использования эскроу-счетов). Поправки в 214-ФЗ вызвали снижение по объему вывода новых объектов, поскольку многие из них стартовали заранее. К тому же снижается число выданных разрешений на строительство, что также становится причиной снижения количества “новинок”.

Суммарная площадь жилых помещений в новых корпусах, выведенных в реализацию в 2016-2020 гг., млн кв. м.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Санкт-Петербург |

2,7 |

4,2 |

5,7 |

7 |

3,7 |

|

Ленинградская область |

1,2 |

2,1 |

1,7 |

1,7 |

1 |

Источник: Аналитический центр Циан

Текущий объем предложения на первичном рынке Санкт-Петербурга – 34,9 тыс. квартир и апартаментов. Ленинградской области – 11,3 тыс. лотов

4. Девелоперы нарастили выручку, несмотря на падение сделок

Выручка девелоперов Санкт-Петербурга и Ленинградской области в 2020 году составила 479 млрд рублей – на 10,9% выше, чем в прошлом году. Несмотря на падение спроса, за счет роста цен выручку удалось увеличить. И в Санкт-Петербурге и Ленинградской области выручка девелоперов выросла за год сопоставимо – на уровне 11%. Основная ее часть была сгенерирована за счет продаж проектов в Санкт-Петербурге: 84,4%.

Выручка девелоперов

|

|

2019 |

2020 |

Динамика |

|

Санкт-Петербург |

364,8 |

404,6 |

10,9% |

|

Ленинградская область |

67,1 |

74,5 |

11,0% |

|

Санкт-Петербург +ЛО |

431,9 |

479 |

10,9% |

Источник: Аналитический центр Циан

Топ-10 застройщиков сгенерировали 60% всей выручки от продажи строящегося жилья Санкт-Петербурга и Ленинградской области. Лидер продаж: компания Setl City, сформировавший почти четверть всей выручки.

Рейтинг застройщиков Санкт-Петербурга и Ленинградской области по объемам выручки в 2020 году

|

Застройщик |

Выручка, млрд рублей |

Доля рынка |

|

|

1 |

Setl City |

98,5 |

23% |

|

2 |

Группа ЛСР |

53,3 |

12% |

|

3 |

Эталон-Инвест |

27,4 |

6% |

|

4 |

ЦДС |

26,6 |

6% |

|

5 |

Аквилон-Инвест |

15,6 |

4% |

|

6 |

Главстрой Девелопмент |

15,4 |

4% |

|

7 |

Полис ГК |

13,1 |

3% |

|

8 |

КВС |

12,7 |

3% |

|

9 |

Строительный трест |

12,4 |

3% |

|

10 |

Glorax |

12,2 |

3% |

Источник: Аналитический центр Циан

- Самые востребованные новостройки Петербургской агломерации

На 10 проектов Санкт-Петербурга с лучшими продажами пришлось 36% всех сделок. Ленинградской области – 47%.

|

Санкт-Петербург |

Ленинградская область |

||||||

|

|

Проект |

Среднее кол-во сделок в месяц |

Средний бюджет сделки, млн. р |

|

Проект |

Среднее кол-во сделок в месяц |

Средний бюджет сделки, млн. р |

|

1 |

Чистое небо |

543 |

4,1 |

1 |

Северный (Мурино) |

120 |

3,5 |

|

2 |

Солнечный город |

439 |

3,6 |

2 |

Мой мир |

108 |

2,3 |

|

3 |

Северная Долина |

292 |

3,6 |

3 |

Ясно Янино |

99 |

3,4 |

|

4 |

Цветной город |

254 |

4,8 |

4 |

ID Мурино |

99 |

3,9 |

|

5 |

Зеленый квартал |

203 |

4,0 |

5 |

Авиатор (Всеволожский район) |

95 |

2,8 |

|

6 |

Полис на Комендантском |

153 |

6,5 |

6 |

Энфилд |

85 |

4,7 |

|

7 |

Шуваловский |

140 |

3,6 |

7 |

Новое Горелово |

80 |

4,1 |

|

8 |

Приморский квартал |

128 |

4,6 |

8 |

Ветер перемен |

74 |

2,8 |

|

9 |

АртЛайн |

109 |

5,9 |

9 |

Урбанист |

62 |

2,6 |

|

10 |

Стрижи в Невском |

109 |

6,7 |

10 |

Цвета радуги |

59 |

2,7 |

Источник: Аналитический центр Циан

В расчетах учитывались зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физлица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

По данным департамента аналитики АН «БОН ТОН», по итогам декабря 2020 г. на первичном рынке массового сегмента Москвы совокупный объем предложения снизился на 4,2% площади и на 2,3% лотов. За год объем предложения сократился на 25% площади и 21% лотов. Снижение объема произошло несмотря на активность девелоперов в декабре. Они вывели в реализацию 3 новых проекта комфорт-класса и 6 проектов стандарт-класса, которые реализуются по аукциону.

Две трети предложения квартир комфорт-класса (64,6%) приходится на 3 округа: ЮВАО (36,2%), СВАО (15,7%) и ЗАО (12,8%). Больше всего размер экспозиции за месяц сократился в ЮЗАО и в ЗелАО – на 49% и на 40%, вырос - в САО - на 20%, что связано с пополнением объема в новых проектах.

Половина предложения квартир комфорт-класса находится на начальной (нулевой цикл и монтаж первых этажей) стадии (+3,3% в общей структуре за месяц, объем – практически не изменился). На заключительной стадии находится 36,5% (-5% в доле, -17% в объёме). За месяц доля предложения на стадии нулевого цикла сократилась на 6,8%, а его объем -на 21%, а на стадии монтажа первых этажей выросла за месяц на 10%, а его объем – практически в 3 раза.

Большая доля предложения комфорт-класса реализуется с отделкой (66,7%). Доля предложения без отделки составила 24,6%. С предчистовой отделкой реализуется 8,7% предложения.

По итогам декабря 2020 г. средневзвешенная цена (СВЦ) предложения квартир в комфорт-классе составила 203,9 тыс. руб., что на 2,7% выше, чем месяц назад. За год СВЦ выросла на 16,2%.

По итогам декабря средняя цена квартир комфорт-класса составила 11,3 млн руб. За месяц она выросла на 1,1%, за год – на 8,3%.

Больше всего за год выросла средняя цена 2е – на 16,8%, с 8 до 9,4 млн руб., и в 3е – на 15,7%, с 11,3 до 13 млн руб. Средняя цена в однокомнатных квартирах и студиях выросла за год на 14%.

Средняя цена квартир комфорт-класса по типам, млн руб.

|

Тип квартир |

дек.19 |

ноя.20 |

дек.20 |

Динамика, мес, % |

Динамика, год, % |

|

студия |

5,3 |

5,8 |

6,0 |

3,8% |

13,8% |

|

1кк |

7,0 |

7,8 |

8,0 |

3,0% |

14,1% |

|

2е |

8,0 |

9,1 |

9,4 |

2,3% |

16,8% |

|

2кк |

10,1 |

11,1 |

11,2 |

0,9% |

10,6% |

|

3е |

11,3 |

12,8 |

13,0 |

1,9% |

15,7% |

|

3кк |

13,2 |

14,3 |

14,6 |

2,1% |

10,8% |

|

4е |

16,0 |

18,0 |

18,4 |

2,0% |

14,5% |

|

4кк |

19,9 |

20,1 |

20,1 |

0,4% |

1,2% |

|

многокомн. |

23,5 |

23,7 |

23,8 |

0,2% |

1,3% |

|

Итого |

10,4 |

11,2 |

11,3 |

0,8% |

8,3% |