В 2020 году предложение в элитных новостройках Москвы сократилось на треть

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

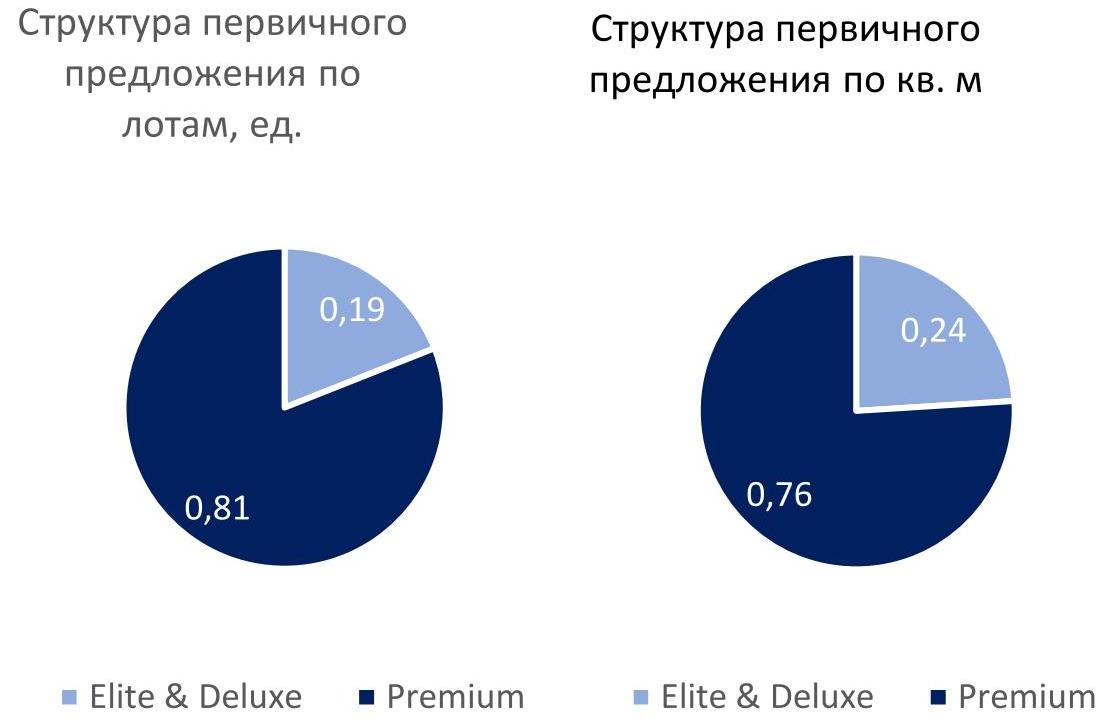

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

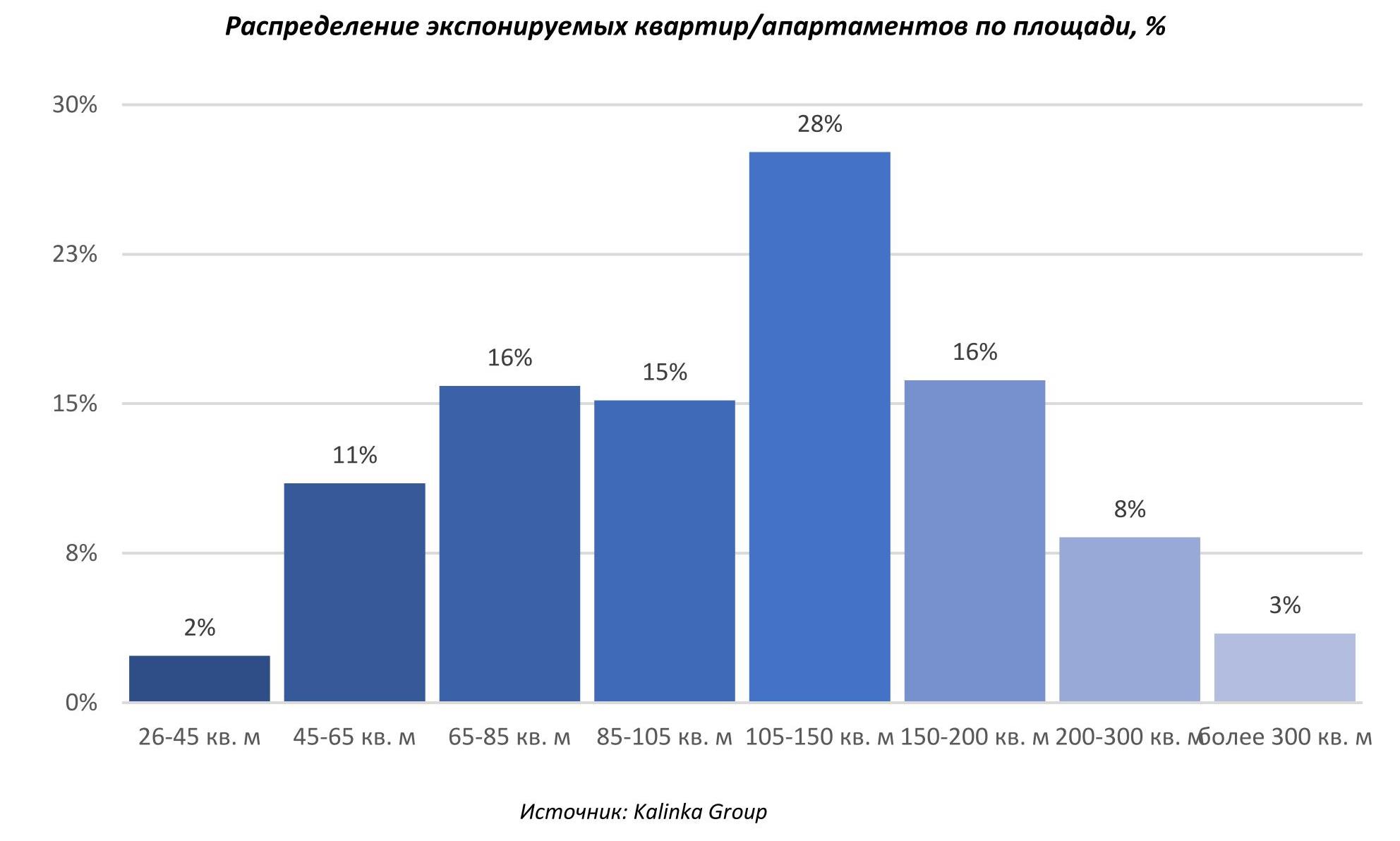

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

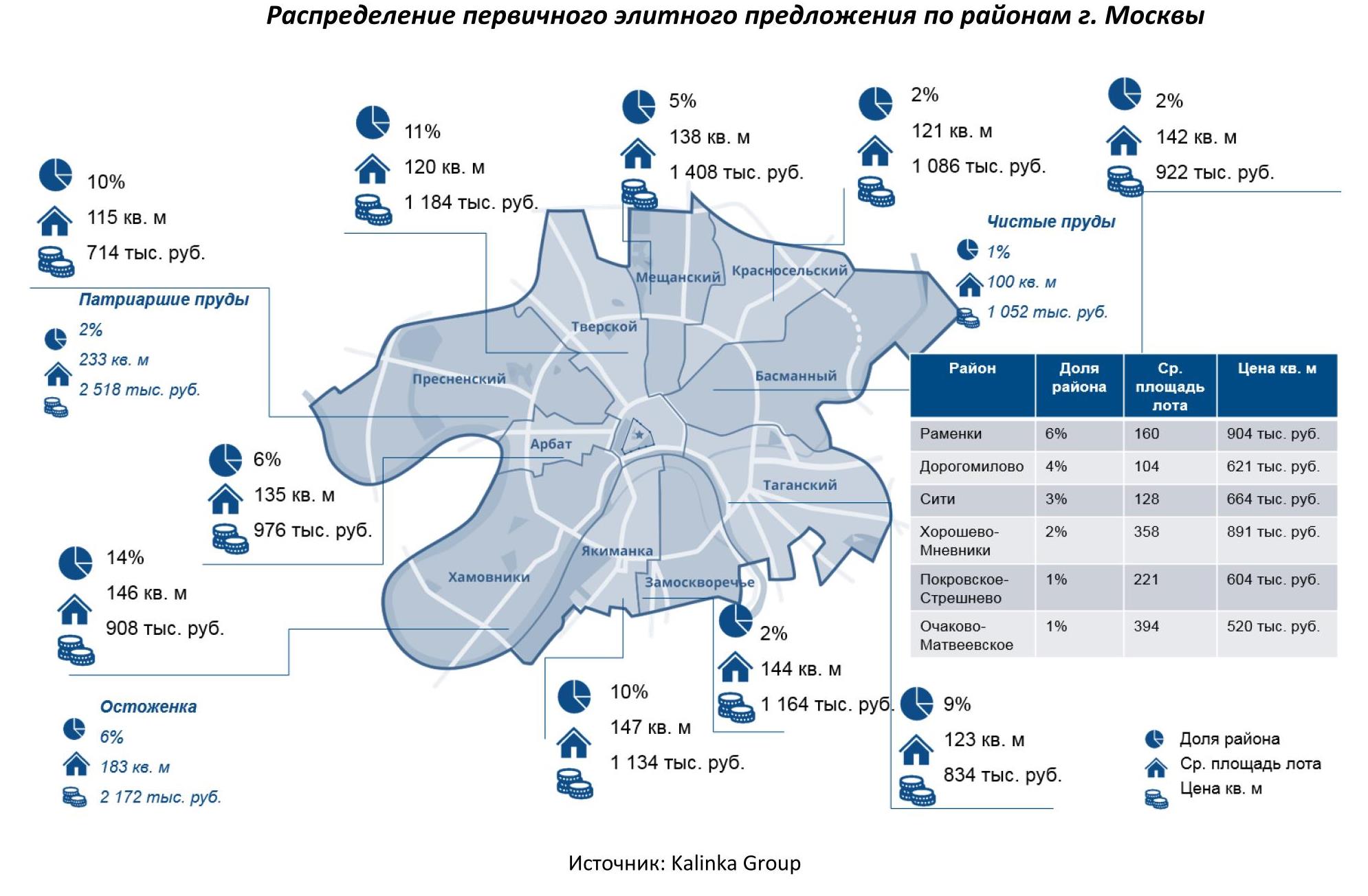

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Сегмент торговой недвижимости Петербурга в 2017 году проявил необычайную активность. К концу года вакансия в торговых центрах и на главных торговых улицах достигла рекордно низких показателей. Эксперты объясняют это тем, что в преддверие ЧМ-2018 в город стягиваются московские и международные игроки, а также активизируются локальные ритейлеры.

Для сегмента торговой недвижимости Петербурга итогом 2017 года стало ощутимое снижение объема свободных площадей. В 2017 году в Петербурге не открылось ни одного нового торгового центра. А в действующих, по данным Colliers International, вакансия сократилась с 7,4 до 5,2%. В популярных торговых центрах города, таких как «Галерея», «МЕГА-Дыбенко» и «МЕГА-Парнас», «Лето» и «Невский Центр», уровень заполняемости достиг практически 100%. По мнению директора департамента исследований Colliers International Россия Вероники Лежневой, при сохранении темпов развития операторов, уровень вакантности в торговых центрах уже к концу текущего года может сократиться вдвое и достигнуть минимального значения в истории современного рынка торговой недвижимости Петербурга.

По данным JLL, объем открытий арендаторов в торговых центрах превзошел объем закрытий на 85% в 4-м квартале и на 29% в целом за год. Отрицательная динамика наблюдалась только в сегменте отдыха и развлечений: по итогам 2017 закрытий было больше, чем открытий.

Среди крупных открытий в fashion сегменте можно отметить Armani Exchange в «Meга Парнас», Oodji в ТРК «5 озер», Kari в ТРЦ «Июнь», в сегменте электроники – открытие магазинов DNS в ТРК «Атмосфера» и ТРК «Парк Хаус».

По мнению эксперта по коммерческой недвижимости Андрея Реутова, несмотря на сокращение доли вакантных площадей и отсутствие ввода новых объектов, рынок ТРЦ Петербурга остается «рынком арендатора». «Арендатор не спешит и выбирает наилучшее предложение из свободных в торговых центрах площадей. Арендодатель все чаще готов проявлять гибкость и обсуждать варианты постепенного повышения ставки, зачета части затрат на ремонт и т.д.», - комментирует господин Реутов.

В стрит-ритейле также наблюдалась высокая активность. По мнению аналитиков Rusland SP, 2017 год стал для петербургского рынка стрит-ритейла самым успешным периодом за последние четыре года. Немаловажную роль в этом сыграл приток новых московских и международных игроков и развитие локальных ритейлеров в преддверии ЧМ-2018. Активнее всех проявили себя fashion-операторы, общепит и продуктовые ритейлеры.

По словам генерального директора компании А2 Retail Ольги Аткачис, в 2017 году рынок стрит-ритейла показал позитивную динамику. В частности, во многих торговых коридорах Петербурга значительно снизился уровень вакансии, а некоторые локации достигли 100% заполняемости. “Скорость принятия решений о выходе на сделку значительно возросла. Сейчас этот срок не превышает трех месяцев, так как многие игроки хотят начать деятельность до старта ЧМ-2018», - комментирует госпожа Аткачис.

Руководитель направления стрит-ритейла компании JLL в Санкт-Петербурге Юлия Корчемная среди активизировавшихся в прошлом году торговых коридоров выделяет Старо-Невский проспект. В 2017 году здесь открыли свои магазины такие бренды, как Dior, Bulgary, Escada, Wolford, Lise Charmel. Благодаря высокому спросу доля вакантных площадей на этой части Невского проспекта снизилась за 2017 год с 7,4% до 3,9%.

Общепит пополнился ресторанами «Farш» и «Сыроварня» Аркадия Новикова, «Шикари» от «Росинтера» и др.

В секторе услуг, основными представителями которого являются банки, напротив, наблюдался спад, В последнем квартале 2017 года сектор услуг вышел на 2-е место по закрытиям в стрит-ритейле с долей в 18%.

«На фоне приближающегося Чемпионата мира по футболу Петербург стал более интересен московским, региональным и иностранным операторам. Их количество особенно увеличилось в сегментах общественного питания и fashion, - добавляет Ольга Аткачис. - Также 2017 год отметился коррекцией бизнес-стратегии многих активных игроков. Это отражалось на количестве филиалов, форматах присутствия и планах развития на ближайшее время».

По мнению экспертов, по завершению ЧМ-2018 часть арендаторов могут сменить адреса присутствия, отказавшись от слишком дорогих и уже ненужных площадей. Но общая активность рынка сохранится. «Изменения произойдут только с точки зрения некоторого снижения активности операторов общепита и сувениров, которые будут наиболее интенсивно развиваться в ближайшие месяцы. Однако в масштабах всего города снижение спроса после Чемпионата мира будет не очень заметным», - считает руководитель отдела исследований компании JLL в Петербурге Владислав Фадеев.

Будущее торговых центров на этом фоне выглядит менее интригующе. Из новых заявленных проектов в петербургской агломерации на ближайшие годы подтверждены только планы IKEA по строительству торгового центра в Ломоносовском районе. В начале января 2018 года было заявлено о планах холдинга «Адамант» по строительству МФК «Варшавский экспресс-2» на участке на Обводном канале. Будет ли этот объект полноценным торговым центром, или основная его функция будет отведена под офисы и апартаменты - на данном этапе неясно.

«Ситуация с отсутствием ввода новых торговых центров в Петербурге может сыграть на руку рынку. При сокращающемся предложении и росте спроса ставки должны поползти вверх. Это закон рынка, - комментирует господин Реутов. - Правда нет уверенности откуда возьмется повышение спроса на свободные площади, если платежеспособность населения падает. Одни бренды уходят с рынка, на их место приходят новые».

Рынок страхования частной недвижимости в Петербурге продолжает расти быстрыми темпами. Несмотря на кризис, в 2016 году число продаваемых полисов выросло более чем на 20%, а по итогам 2017 году рост превысит 30%, прогнозируют эксперты. Причины в буме ипотеки, а также в растущих продажах «коробочных» и «акционных» страховок.

Спрос на страхование недвижимости со стороны частных лиц увеличивается на протяжении последних несколько лет. В кризис интерес к страхованию вырос по объективным причинам – граждане хотят сохранить нажитое имущество. Официальные итоги года будут подведены позднее, но статистика за 9 месяцев уже говорит о многом: по Петербургу в целом рост объемов страхования недвижимости составил 24,1% до 1,8 млрд рублей, что гораздо выше средних показателей по России (+12%), говорит Ольга Захарченко, руководитель Северо-Западного дивизиона «Ренессанс страхование». Это один из немногих видов, который демонстрировал последние 3 года темпы роста порядка 15-20%, отмечает она.

«В 2016 году рост рынка в сегменте страхования недвижимости был на уровне 21%, уверен, что в 2017 году он будет порядка 28-30% в количестве полисов. При этом в деньгах рост будет меньше, так как на рынке прослеживается снижение средней стоимости полиса за счет увеличения доли недорогих "коробочных" решений и акций для клиентов», - отмечает генеральный директор страхового общества «Помощь» Александр Локтаев.

Среди причин роста эксперты называют и участившиеся катаклизмы. «В ушедшем году произошло несколько чрезвычайных ситуаций, в результате которых пострадало или было полностью уничтожено имущество граждан. Подобные вещи заставляют россиян задуматься о необходимости страхования имущества», - говорит Алексей Букин, директор Северо-Западного окружного филиала страховой компании «Согласие». По его словам, динамика выплат страховщиков тоже была существенной - объем выплат за 3 квартала 2017 увеличился на 25,9% по сравнению с 2016 годом.

По оценкам «Ренессанс страхование», примерно половина договоров страхования квартир сегодня заключается в рамках «ипотечного» страхования, и эта доля за последние 1,5 года выросла на 20%. Доля ипотеки в портфеле имущественных видов «Ингосстраха» - 42-47%, говорит директор петербургского филиала компании Владимир Храбрых. Динамика в ипотечном страховании – плюс 30-35% в год. «В 2017 наблюдался особо высокий спрос на этот вид, а принимая во внимание запуск государственных программ субсидирования ипотеки (к примеру, «президентская» ипотечная программа для многодетных семей со ставкой 6%), мы прогнозируем дальнейший рост», - добавляет г-н Храбрых.

Сильную поддержку рынку, по словам г-жи Захарченко, так же оказывает интерес нестраховых посредников (в основном, банков) к продажам коробочного некредитного страхования. Сейчас коробочное страхование растет на примерно 30% ежегодно, и его доля составляет уже около 36,7%. Коробочные программы – наиболее популярны, согласен андеррайтер управления андеррайтинга имущества и ответственности «Либерти Страхование» Сергей Бурляев. В портфеле компании их доля заметно выросла, но пока не превышает 5%. Купить полис очень просто и быстро, а цена составляет от 800 рублей, объясняет Сергей Бурляев. На этом поле быстро разворачиваются банки и ритейлеры. Через посредников страховщики сегодня более активно предлагают не только коробочные полисы страхования недвижимости, но и недорогие продукты по страхованию банковских карт, мобильной и бытовой техники и иного личного имущества, добавляет г-н Локтаев.

Впрочем, количество самостоятельных договоров также растет. При этом вместе со своими квартирами граждане страхуют и ответственность перед третьими лицами, говорит Кирилл Павлов, директор филиала ВТБ Страхование в Санкт-Петербурге. Такую тенденцию он связывает со статистикой: согласно социологическим опросам каждый третий городской житель России хотя бы раз в жизни сталкивался с протечками труб и затоплениями квартир, выступая в роли виновника произошедшего или пострадавшего. Высокий спрос на страхование домашнего имущества также связан с увеличением числа квартирных краж, полагает г-н Павлов.

В связи с крупной долей «ипотечных» программ, наиболее распространенный вариант страхования сегодня – это конструктив здания (только стены и перекрытия), отмечает г-жа Захарченко. Таких договоров чуть менее 50%. Также востребовано страхование только отделки и отделки и домашнего имущества (около 20%) и комплексное страхование: программ «конструктив + отделка + имущество + гражданская ответственность перед соседями» (15%).

Согласно прогнозу RAEX, в 2018 год прирост страховых премий по страхованию имущества физических лиц (дома, квартиры) составит 11-13%. Участники рынка с такими оценками согласны. Рынок продолжит расти, как на фоне развития рынка ипотеки в результате снижения процентных ставок, так и за счет стремления людей защитить семейный бюджет от крупных незапланированных расходов, говорит г-н Павлов. «В текущем году мы ожидаем снижения среднего чека на данный вид страхования, что обусловлено увеличением спроса со стороны населения и одновременным расширением предложений страховыми компаниями», - добавляет он.