После кризиса 2008 года в России выдана в среднем одна ипотека на пять семей

После кризиса 2008 года (с 2009 по 2020 гг.). в России выдано 10,5 млн ипотек – в среднем один кредит на каждые пять российский семей. Циан посчитал, в каких регионах приходится большее число кредитов на каждую семью, а где ипотека не пользуется спросом.

● С 2009 года было выдано порядка 10,5 млн ипотек на 20 трлн рублей – в среднем один кредит на каждые пять российских семей. В Москве один кредит был выдан в среднем на 7,5 семей. Наименьший показатель – в Ингушетии (36 семей), максимальный – в Тюменской области (2,6 семей).

● Уровень заработной платы и объемы ввода жилья определяют лидеров по количеству ипотек. Топ-10 регионов по ипотечному кредитованию на 80% совпадает с десятком регионов по объему ввода жилья девелоперами.

● Тюменская область с 2009 по 2011 гг. была на первом месте по числу выданных ипотек в России. В тройку лидеров после кризиса входил также Татарстан (вместе с Москвой).

- После валютного кризиса (с 2015 по 2020 гг.) четверть всех ипотек было выдано на первичном рынке

Уровень заработной платы и объемы ввода жилья определяют лидеров по количеству ипотек

По подсчетам Циан, с каждым годом на 10 регионов, лидирующих по количеству выданных ипотек, приходится все большая доля ипотечного рынка. По итогам 2020 года 41% ипотек было выдано в 10 регионах РФ. В 2019, 2018 и 2017 годах доля составляла 40%. В 2016 году – 39%, 2015 году – 38%. Для сравнения – в посткризисный 2010 год на 10 регионов также приходилось 38% ипотечных сделок.

Топ-10 регионов по количеству заключенных сделок после валютного кризиса (2015-2020 гг.).

|

|

Доля по кол-ву выданных ипотек, 2015-2020 гг. |

|

Москва |

5,8% |

|

Московская область |

5,2% |

|

Санкт-Петербург |

4,6% |

|

Тюменская область |

4,4% |

|

Республика Татарстан |

3,9% |

|

Республика Башкортостан |

3,4% |

|

Свердловская область |

3,4% |

|

Челябинская область |

3,1% |

|

Краснодарский край |

2,9% |

|

Новосибирская область |

2,6% |

|

Остальные регионы |

61% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Список субъектов-лидеров на протяжении последних шести лет практически не меняется: в 2016-2017 гг. Самарскую область, входившую в топ-10 лидеров, заменил Красноярский край. В 2018 году его в свою очередь вытеснила Новосибирская область.

Примечательно, что Москва – текущий лидер по количеству выданных ипотек – является таковым с 2016 года по 2020 год. В 2015 году первое место занимала Московская область, второе – Санкт-Петербург, Москва была только на третьем месте по количеству выданных ипотек. Одновременно Москва – единственный регион, входящий в топ-3 по количеству ипотек за последние 12 лет – с 2009 по 2020 гг. В 2010-2012 гг. в тройку также входили Тюменская область и Татарстан. Более того, с 2010 по 2012 гг. именно Тюменская область была на первом месте по числу ипотек, что связано с большим количеством сотрудников, занятых в нефтегазовом секторе, с высокой платёжеспособностью. Наличие потенциала для развития рынка ипотечного кредитования позволяет на протяжении последних 12 лет Тюменской области быть в числе лидеров по количеству кредитных сделок. Татарстан в свою очередь также является лидером по заработной плате Приволжского федерального округа.

Лидер по количеству ипотечных сделок

|

Год |

Субъект |

Кол-во сделок |

Доля рынка |

|

2009 |

Тюменская область |

8,4 |

6,6% |

|

2010 |

Тюменская область |

21,1 |

7,1% |

|

2011 |

Тюменская область |

30,6 |

5,9% |

|

2012 |

Москва |

32,7 |

4,7% |

|

2013 |

Москва |

41,1 |

5,0% |

|

2014 |

Московская область |

55,5 |

5,5% |

|

2015 |

Московская область |

37,5 |

5,4% |

|

2016 |

Москва |

49,2 |

5,7% |

|

2017 |

Москва |

62,5 |

5,8% |

|

2018 |

Москва |

88,1 |

6,0% |

|

2019 |

Москва |

80,8 |

6,4% |

|

2020 |

Москва |

116,4 |

6,8% |

Источник: Аналитический центр Циан по данным ЦБ РФ

Платежеспособность населения – не единственный фактор, оказывающий влияние на объемы ипотечного кредитования. Циан отмечает, что список лидирующих по числу ипотек регионов на 80% совпадает со списком (топ-10) субъектов РФ с наибольшим объемом ввода жилья девелоперами. Исключение - Башкортостан и Новосибирская область – являясь лидерами по числу ипотек с 2015 года, регионы не входят в топ-10 по объемам ввода индустриального жилья.

Одновременно в «аутсайдерах» по количеству выданных ипотек (2014-2020 гг.) оказались регионы, в которых объем ввода жилья девелоперами оказался минимальным за эти же шесть лет в целом по РФ: Чукотский АО, Алтай и Еврейская АО. Небольшое число ипотек также в Ингушетии, что объясняется структурой спроса (еще смещением в пользу ИЖС). Таким образом, именно дефицит нового предложения и фактически отсутствие девелоперской активности ограничивает возможности проживающих для покупки жилья

|

|

Доля по кол-ву выданных ипотек, 2020 год |

Доля по вводу жилья, 2020 год |

|

г. Москва |

6,8% |

10,7% |

|

Московская область |

5,5% |

10,5% |

|

г. Санкт-Петербург |

4,8% |

7,4% |

|

Тюменская область |

4,2% |

4,0% |

|

Республика Татарстан (Татарстан) |

3,6% |

2,9% |

|

Свердловская область |

3,5% |

3,2% |

|

Республика Башкортостан |

3,5% |

2,3% |

|

Краснодарский край |

3,2% |

5,7% |

|

Челябинская область |

2,8% |

2,0% |

|

Новосибирская область |

2,6% |

3,4% |

|

Остальные регионы |

59% |

48% |

Источник: Аналитический центр Циан по данным ЦБ РФ и Росстата

С кризиса 2009 года в России выдано порядка 10,5 млн ипотек

Всего с 2009 года в России было выдано порядка 10,57 млн ипотечных кредитов. То есть почти каждая пятая семья в России (один кредит на 5,2 семей) после кризиса 2007-2008 гг. смогла улучшить жилищные условия с помощью ипотеки. В зависимости от округа, распределение кредитов оказалось неравномерным. Почти четверть всех ипотек были выданы в Приволжском ФО – один кредит в среднем пришелся на 4,4 семьи. Чуть меньше выдано кредитов в Центральном ФО – в среднем 1 кредит на 6 семей. Минимальные показатели отмечены для Северо-Кавказского ФО, на который из 10,5 млн выданных ипотек приходится всего 2% - в среднем один кредит на 10 семей.

|

Кол-во выданных ипотек с 2009 года, млн |

Доля от всего рынка РФ |

Кол-во семей на одну ипотеку |

Прирост сделок 2015-2020 гг. / 2009-2014 гг. |

|

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,62 |

25% |

4,4 |

1,7 |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,46 |

23% |

6,2 |

2,0 |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1,51 |

14% |

4,9 |

1,6 |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1,22 |

12% |

3,9 |

1,7 |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1,19 |

11% |

4,7 |

2,2 |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

0,82 |

8% |

6,2 |

2,0 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

0,5 |

5% |

4,9 |

2,0 |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

0,25 |

2% |

10,3 |

1,9 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Эксперты Циан рассчитали, на сколько семей в разрезе отдельных субъектов приходится один выданный кредит с 2009 года. Лидером по числу ипотек с 2009 по 2020 год стала Москва (порядка 590 тыс. кредитов - 5,6% от всего кол-ва по РФ). Однако в пересчете на число московский семей один кредит приходится только на каждые 7,5 домохозяйств. На втором месте находится Московская область (540 тыс. кредитов) – ненамного меньше, чем в столице, однако один кредит приходится уже на 5,1 семей – средний по стране показатель. Замыкает тройку лидеров по числу выданных кредитов Тюменская область (470 тыс. ипотек – один кредит в среднем на 2,6 семей).

Наименьшее число ипотек среди всех субъектов РФ с 2009 по 2020 годы отмечено в Ингушетии (1,9 тыс.) – в среднем один кредит на 36 семей, это самый низкий по всей стране показатель. В Чукотском АО (который также входит в список регионов с наименьшим числом сделок) выдано 4,1 тыс. ипотек – в среднем один кредит на 5,3 семьи, что соответствует общероссийским показателям. В тройке регионов по минимальному количеству заключенных договоров также Чечня (8,1 тыс. ипотек – один договор на 32 семьи). Небольшое число ипотек на семьи (один кредит на 24 семьи) – в Дагестане. Северо-Кавказский ФО отличается высокой востребованностью индивидуального, а не индустриального строительства, чем и объясняется низкая доля ипотечных кредитов на семью.

Наибольшее число кредитов в пересчете на количество семей с 2009 по 2020 года банки выдали в Тюменской области (один кредит на 2,6 семьи), Татарстане (на 3,3 семьи), а также в Удмуртии, Чувашии и Якутии (на 3,5 семьи в среднем).

«Благодаря снижению ставок и все большей востребованности ипотечного кредитования, с каждым годом увеличивается общая площадь жилых помещений, приходящаяся в среднем на одного жителя, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В 2009 году, сразу после кризиса, на одного городского жителя приходилось в среднем 21,8 кв. м. По итогам 2019 года – уже 25,9 кв. м. Рост – на 19%. Тем не менее, из-за дефицита нового строительства, жители отдельных регионов практически не проявляют активность, не имея возможности выбора новых проектов. Поэтому только за счет снижения ипотечной ставки добиться равномерного роста обеспеченности жильем не удастся – необходимо стимулировать девелоперскую активность, к примеру, с помощью государственно-частного партнерства или дополнительных субсидий».

Показатели рынка ипотечного жилищного кредитования 2009-2020 гг.

<td width="57"

|

Субъект |

Кол-во ипотек (тыс.) 2009-2020 гг. |

Доля рынка |

Объем ипотек, млрд руб. 2009-2020 гг. |

Кол-во семей на один кредит |

Средний размер ипотечного кредита 2009 |

Средний размер ипотечного кредита 2020 |

Динамика (во сколько раз вырос средний займ) |

Средний срок ипотеки, 2009 год, месяцев |

Средний срок ипотеки, 2020 год, месяцев |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

10568,7 |

|

20122,6 |

5,2 |

1,12 |

2,51 |

2,2 |

194 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2463,1 |

23,3% |

6258,3 |

6,2 |

1,41 |

3,36 |

2,4 |

174 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Москва |

589,8 |

5,6% |

2518,3 |

7,5 |

1,97 |

5,42 |

2,8 |

137 |

233 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Московская область |

541,9 |

5,1% |

1620,6 |

5,1 |

2,33 |

3,74 |

1,6 |

195 |

232 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

164,6 |

1,6% |

255,8 |

5,7 |

1,06 |

1,94 |

1,8 |

200 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

103,2 |

1,0% |

180,3 |

6,2 |

1,24 |

2,33 |

1,9 |

200 |

228 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

96,3 |

0,9% |

167,2 |

5,9 |

1,04 |

2,16 |

2,1 |

205 |

228 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

91,9 |

0,9% |

147,2 |

5,1 |

0,94 |

2,07 |

2,2 |

212 |

226 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

91,8 |

0,9% |

136,4 |

5,9 |

1,00 |

1,93 |

1,9 |

190 |

218 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

91,5 |

0,9% |

145,2 |

6,5 |

1,05 |

1,95 |

1,9 |

161 |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

85,4 |

0,8% |

138,4 |

6,9 |

0,93 |

2,09 |

2,3 |

201 |

227 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

83,1 |

0,8% |

159,7 |

4,9 |

1,32 |

2,43 |

1,8 |

202 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

77,3 |

0,7% |

115,9 |

6,4 |

0,86 |

2,00 |

2,3 |

227 |

227 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

77,0 |

0,7% |

114,3 |

5,7 |

0,85 |

2,02 |

2,4 |

205 |

230 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

75,4 |

0,7% |

113,6 |

6,2 |

0,82 |

2,01 |

2,5 |

210 |

228 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

69,3 |

0,7% |

109,9 |

5,9 |

0,84 |

2,04 |

2,4 |

231 |

227 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

61,1 |

0,6% |

90,4 |

7,4 |

0,80 |

1,94 |

2,4 |

224 |

216 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

59,0 |

0,6% |

94,9 |

7,4 |

1,02 |

2,04 |

2,0 |

206 |

227 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

54,6 |

0,5% |

83,6 |

5,6 |

0,64 |

1,99 |

3,1 |

176 |

229 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

49,9 |

0,5% |

66,6 |

5,5 |

0,79 |

1,82 |

2,3 |

211 |

230 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1189,1 |

11,3% |

2484,7 |

4,7 |

1,25 |

2,71 |

2,2 |

192 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Санкт-Петербург |

463,6 |

4,4% |

1230,7 |

4,3 |

1,95 |

3,43 |

1,8 |

172 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

135,0 |

1,3% |

295,4 |

5,1 |

1,44 |

2,77 |

1,9 |

202 |

230 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

116,1 |

1,1% |

157,9 |

4,3 |

0,85 |

1,79 |

2,1 |

210 |

214 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

114,8 |

1,1% |

195,8 |

4,4 |

1,06 |

2,21 |

2,1 |

205 |

209 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

93,1 |

0,9% |

158,6 |

3,9 |

0,99 |

2,13 |

2,2 |

197 |

211 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

67,8 |

0,6% |

119,1 |

5,2 |

1,27 |

2,11 |

1,7 |

194 |

215 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Мурманская область |

61,9 |

0,6% |

112,3 |

5,5 |

1,03 |

2,32 |

2,2 |

184 |

208 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

53,4 |

0,5% |

86,5 |

5,1 |

1,13 |

2,03 |

1,8 |

217 |

216 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

45,7 |

0,4% |

68,7 |

5,9 |

0,80 |

1,92 |

2,4 |

212 |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

37,9 |

0,4% |

59,7 |

7,5 |

0,86 |

1,92 |

2,2 |

180 |

219 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

822,7 |

7,8% |

1396,8 |

6,2 |

1,02 |

2,12 |

2,1 |

216 |

229 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

303,9 |

2,9% |

530,4 |

6,1 |

1,13 |

2,17 |

1,9 |

161 |

233 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

242,1 |

2,3% |

413,5 |

6,6 |

1,08 |

2,03 |

1,9 |

204 |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

155,8 |

1,5% |

241,9 |

6,4 |

1,03 |

2,02 |

2,0 |

309 |

222 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

60,5 |

0,6% |

97,4 |

5,9 |

0,92 |

2,11 |

2,3 |

207 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

18,4 |

0,2% |

34,6 |

5,0 |

0,81 |

2,53 |

3,1 |

152 |

226 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея (Адыгея) |

18,1 |

0,2% |

28,8 |

8,5 |

0,85 |

1,95 |

2,3 |

207 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

247,8 |

2,3% |

419,1 |

10,3 |

0,88 |

2,06 |

2,3 |

#Н/Д |

233 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

149,9 |

1,4% |

230,5 |

6,3 |

0,88 |

1,98 |

2,3 |

236 |

226 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Дагестан |

28,8 |

0,3% |

64,8 |

24,2 |

1,03 |

2,71 |

2,6 |

268 |

245 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская Республика |

23,5 |

0,2% |

41,9 |

9,9 |

0,83 |

2,22 |

2,7 |

209 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная Осетия |

22,7 |

0,2% |

42,3 |

9,0 |

0,89 |

2,22 |

2,5 |

136 |

214 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Карачаево-Черкесская Республика |

12,9 |

0,1% |

22,6 |

10,3 |

1,07 |

2,06 |

1,9 |

209 |

238 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

8,1 |

0,1% |

13,8 |

32,1 |

0,95 |

1,30 |

1,4 |

178 |

252 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

1,9 |

0,0% |

3,2 |

36,0 |

0,52 |

1,25 |

2,4 |

186 |

261 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2617,2 |

24,8% |

3879,7 |

4,4 |

0,90 |

1,98 |

2,2 |

201 |

221 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан (Татарстан) |

423,1 |

4,0% |

624,7 |

3,3 |

0,71 |

2,19 |

3,1 |

149 |

221 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

356,0 |

3,4% |

559,6 |

4,2 |

0,89 |

2,06 |

2,3 |

184 |

216 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

273,8 |

2,6% |

406,4 |

4,6 |

1,02 |

1,92 |

1,9 |

210 |

222 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

248,0 |

2,3% |

365,4 |

4,2 |

1,00 |

1,92 |

1,9 |

214 |

218 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

236,2 |

2,2% |

387,7 |

5,7 |

1,17 |

2,17 |

1,9 |

207 |

219 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

173,5 |

1,6% |

254,0 |

4,6 |

0,86 |

1,85 |

2,2 |

221 |

225 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

164,8 |

1,6% |

246,3 |

6,1 |

0,91 |

1,90 |

2,1 |

218 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

161,4 |

1,5% |

213,6 |

3,5 |

0,89 |

1,83 |

2,1 |

232 |

221 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика - Чувашия |

134,8 |

1,3% |

195,8 |

3,5 |

0,69 |

1,93 |

2,8 |

165 |

228 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

125,5 |

1,2% |

165,8 |

4,5 |

0,84 |

1,71 |

2,0 |

200 |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

118,4 |

1,1% |

157,1 |

4,3 |

0,82 |

1,78 |

2,2 |

202 |

219 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

88,8 |

0,8% |

135,7 |

6,2 |

1,06 |

1,93 |

1,8 |

204 |

229 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

57,4 |

0,5% |

78,9 |

4,6 |

0,80 |

1,71 |

2,1 |

227 |

211 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

55,6 |

0,5% |

88,8 |

5,8 |

0,91 |

2,16 |

2,4 |

230 |

236 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1218,3 |

11,5% |

2190,8 |

3,9 |

1,19 |

2,22 |

1,9 |

212 |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

470,4 |

4,5% |

1025,5 |

2,6 |

1,34 |

2,62 |

2,0 |

222 |

226 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе Ханты-Мансийский автономный округ - Югра |

220,0 |

2,1% |

507,9 |

2,5 |

1,45 |

2,75 |

1,9 |

210 |

219 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе Ямало-Ненецкий автономный округ |

81,1 |

0,8% |

204,5 |

2,3 |

1,53 |

3,05 |

2,0 |

262 |

229 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

351,7 |

3,3% |

641,1 |

4,9 |

1,26 |

2,27 |

1,8 |

202 |

221 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

332,1 |

3,1% |

430,1 |

4,2 |

0,90 |

1,68 |

1,9 |

163 |

201 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

64,2 |

0,6% |

94,1 |

5,8 |

0,99 |

1,71 |

1,7 |

341 |

231 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

1509,0 |

14,3% |

2388,4 |

4,9 |

0,99 |

2,09 |

2,1 |

193 |

216 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

275,5 |

2,6% |

483,5 |

3,8 |

1,23 |

2,31 |

1,9 |

203 |

223 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

271,8 |

2,6% |

462,8 |

4,1 |

1,11 |

2,22 |

2,0 |

190 |

209 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

200,3 |

1,9% |

323,3 |

4,6 |

1,05 |

2,21 |

2,1< ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

https://schetavbanke.com

Подписывайтесь на нас:

03.02.2021 13:30

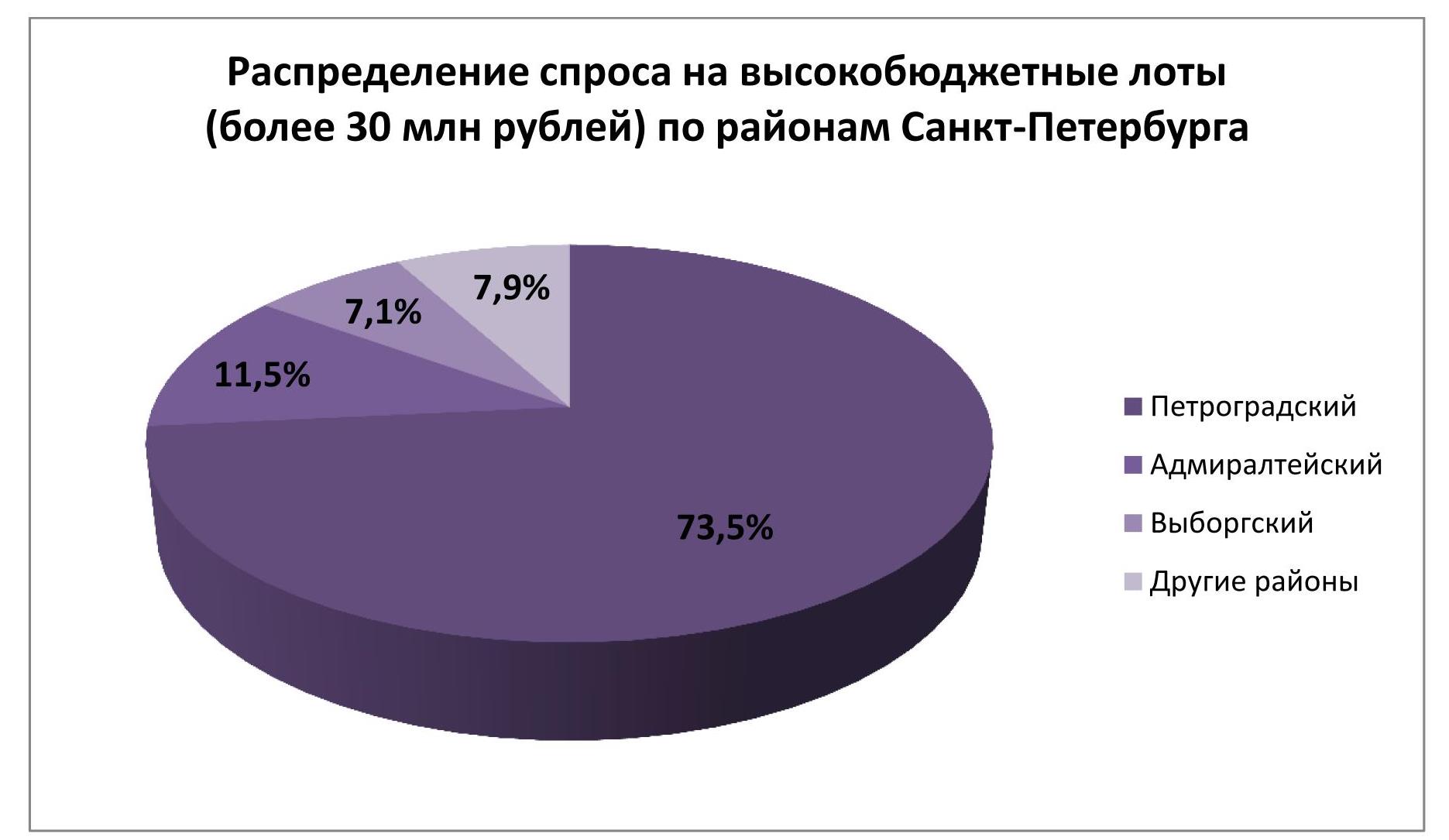

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию. За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов). Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей. Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place. Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей. _____________________________________ Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%. ИСТОЧНИК:

пресс-служба Urbanus.ru

ИСТОЧНИК ФОТО:

https://korter.ru

Подписывайтесь на нас:

02.02.2021 15:48

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.). В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла. Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%. Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%. На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%. «В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию». Самые продаваемые ЖК Новой Москвы в 2020 году

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок). Источник: «Метриум» Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%. «Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году». ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

|