«Метриум»: Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

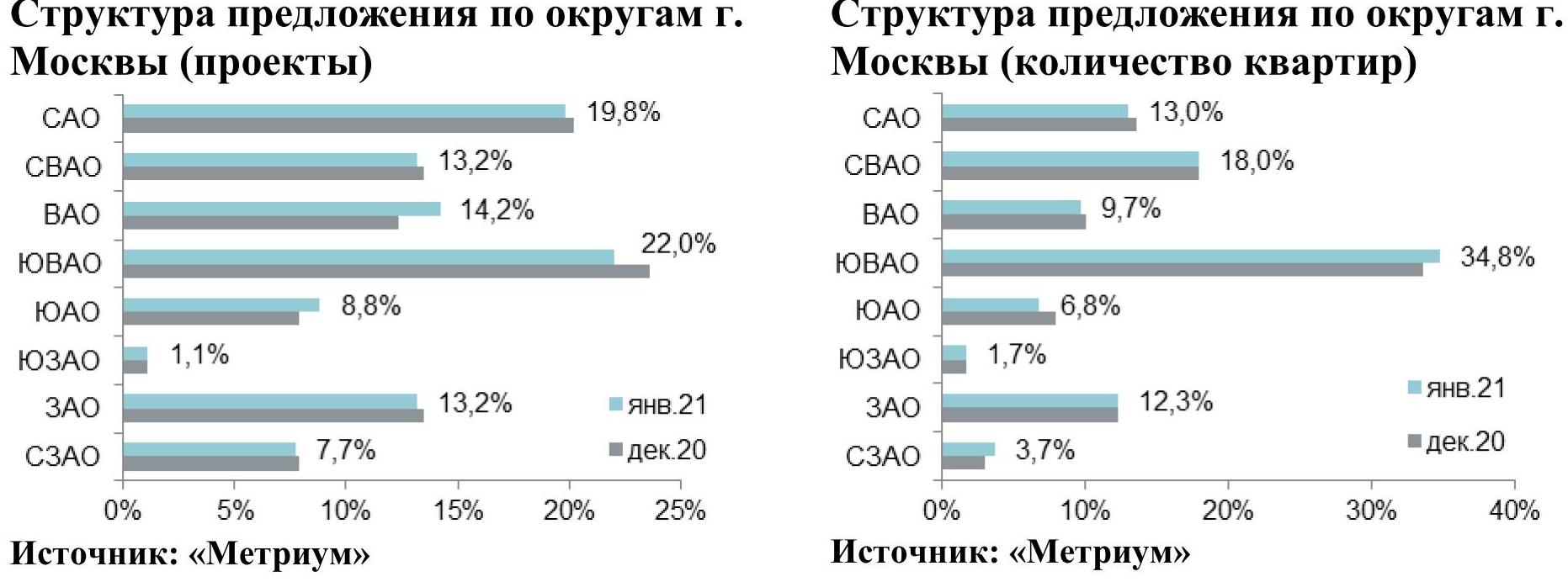

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

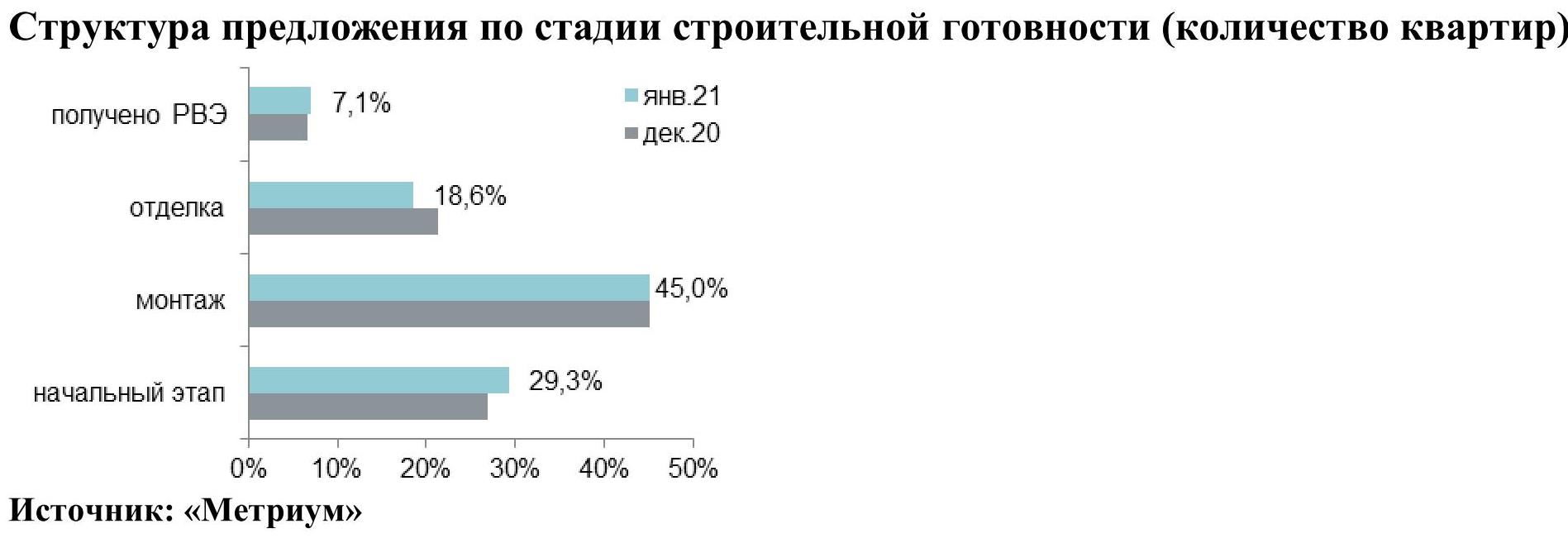

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

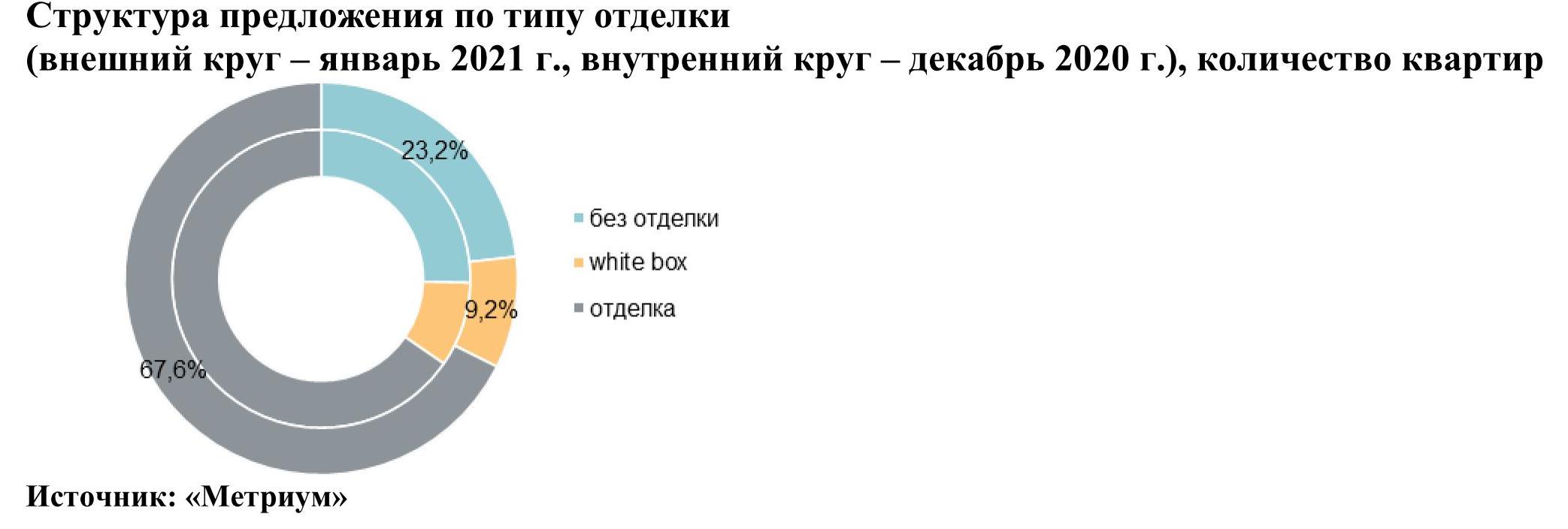

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

К концу года офисный рынок Санкт-Петербурга замер в условиях неопределенности, считают аналитики Becar Asset Management. Средний уровень ставок держится на уровне первого полугодия, а вакансия продолжает показывать положительную динамику. В это же время сегмент гибких пространств показывает первые признаки восстановления.

В третьем квартале было введено 4 бизнес-центра общей площадью 94,8 тыс. м2 GLA, из них 87% приходится на класс А. Основным событием квартала на офисном рынке стал ввод второй очереди «Лахта Центра». Также сегмент пополнил бизнес-центр «К-12» в Новой Голландии, арендованный «Газпромом» еще на стадии реконструкции. С учетом ввода заполненных новых объектов в классе А средний уровень вакансии снизился на 0,3.п.п. за 3Q 2020 до 5.3%, однако в классах В+, В и С уровень свободных площадей продолжил расти на 1,1 -1,5 п.п. в зависимости от класса.

С начала года средний уровень вакансии в бизнес-центрах города увеличился на 2 п.п. По итогам 3Q 2020 уровень вакансии в классе В+/В составил 10,6%, в классе С – 6,6%. «При текущем состоянии рынка, сохраняющемся уровне ставок и стремлении компаний к сокращению издержек, расширяться не выгодно никому. Те компании, которые могут перевести часть сотрудников на удаленную работу и сократить офисные площади, будут это делать, даже сфера IT», - отмечает Ольга Шарыгина, вице-президент Becar Asset Management.

Во всех классах средний уровень арендных ставок, несмотря на высвобождение офисных площадей из-за коронакризиса, сохраняется на уровне значений 1-2 квартала 2020 г. Однако, эксперты ожидают коррекцию арендных ставок в сторону понижения на 3-5%.

По сравнению с традиционным офисным рынком в Петербурге отмечаются признаки восстановления сегмента коворкингов и сервисных офисов. В августе и сентябре резиденты начали возвращаться в гибкие пространства , что увеличило средний уровень заполняемости до 70%. В классических коворкингах средний тариф FLEX составил 8 930 руб./мес, тариф FIX - 11 510 руб./мес.

«Уровень цен в этом сегменте в целом стабилен , - рассуждает Ольга Шарыгина, - а среднерыночное изменение тарифов происходит в основном за счет новых открытий и ухода объектов с рынка».

Так, например было открыто 7 гибких пространств общей площадью 2,2 тыс.кв.м на 380 рабочих мест, рост рынка с начала года составил 31% (по площади). Среди открытий 3Q 2020 классические гибкие пространства: «Рабочая Лошадка Ковенский», RE:WORK, «Турку 11», Ugol Page, коворкинг от Event group и коворкинг Петербургского Политехнического университета. Кроме того, открыто специализированное пространство Quiet Riot Space для специалистов видеопроизводства и кинематографа.

Аналитический центр М2Маркет подготовил аналитический обзор по результатам освоения промзон для строительства нового жилья Санкт-Петербурга за 9 месяцев 2020 года.

В отчете было выявлено ТОП-5 застройщиков, которые активнее всего работают на землях серого пояса.

К сентябрю 2020 года на территориях Серого пояса было введено более 4 800 тыс. кв. м жилья.

Показатель 2020 года ниже остальных в том числе из-за того, что основной объем ввода приходится на конец года. Так, в 2019 году 75% введённого объема пришёлся на четвертый квартал, т.е. основной показатель ввода за 2020 год будет ясен по итогам года. На данный момент по итогам 2020 года прогнозируется ввод ещё ~738 тыс. кв. м.

В целом динамика ввода в ближайшие пару лет будет высокой, т.к. в период 2017-2018 гг. на рынок вышло большое количество проектов.

Суммарный объём жилья в проектах в активной стадии реализации составляет более 4,4 млн кв. м.

В 2020 году не было заявлено ни одного масштабного проекта на территориях промзон «серого пояса». Наблюдается продолжение тенденции 2019 года: проекты, которые выходят на рынок в этот период становятся меньше. Но в 2021 году ожидается выход нескольких крупных проектов редевелопмента на территориях промзон.

Наиболее динамично развивающими и перспективными промзонами являются Октябрьская, Новая деревня, Лиговская, Новоизмайловская и Черная речка. Полюстрово по-прежнему остаётся самой освоенной.

За 9 месяцев 2020 году в промзонах Серого пояса Санкт-Петербурга вышло всего 2 проекта комфорт-класса, 2 проекта комфорт+, 3 проекта бизнес-класса и 1 проект премиум класса (8 проектов). При этом больше половины проектов, вышедших на территории промзон – это объекты комфорт+ и бизнес-класс, реже стали выходить объекты массового сегмента. Аналитики отмечают, что начиная с 2019 года заметен спад в динамике вывода новых проектов, что связано с общими рыночными тенденциями.

К сентябрю 2020 года на территориях Серого пояса было введено в эксплуатацию более 4 800 тыс. кв. м жилья. Показатель 2020 года ниже по сравнению с предыдущими годами в том числе из-за того, что основной объем ввода приходится на конец года. Так, в 2019 году 75% введённого объема пришлось на четвертый квартал, т.е. основной показатель ввода по итогам 2020 год будет определен в конце года. На данный момент прогнозируется ввод ещё ~738 тыс. кв. м. В целом динамика ввода в ближайшие пару лет будет высокой, т.к. в период 2017-2018 гг. на рынок вышло большое количество проектов.

Проекты редевелопмента по районам

В сентябре 2020 года в промзонах «серого пояса», а также на территории других крупных промышленных зон, территориально близких к «серому поясу», расположено 142 проекта редевелопмента на участках площадью 690,6 га. В их число входят как уже сданные и реализованные, так и находящиеся в стадии активного строительства комплексы. Общий объём жилья в них составляет 10,4 млн кв. м.

К сентябрю 2020 года на месте бывших промышленных площадок «Серого пояса» уже было введено более 4,8 млн кв. м жилья. Активнее всего процесс редевелопмент проходит в Московском, Калининском, Петроградском, Адмиралтейском районах. Уже который год лидером является Московский район, где уже введено более 1 млн кв. м жилья или практически четверть (22%) от общего объема (однако, за счет территории бывшего мясокомбината «Самсон», не относящегося к «серому поясу»; с учетом только промзон «серого пояса» лидером становится Калининский район с 942 тыс. кв. м. жилья).

Больше всего в 2020 году введено во Фрунзенском районе (почти 55 тыс. кв. метров жилья в рамках одного проекта “Первый Квартал” от Glorax Development).

Доля освоенной территории под жилье в промзонах «серого пояса»

Часть промзон только начинает осваиваться и в ближайшие годы на их территории будет построено жилье, уже сейчас в активной работе находятся проекты и разрабатываются участки под перспективную застройку. Это промзоны Волково, Галерная, Выборгская.

Часть промзон только начинает осваиваться и в ближайшие годы на их территории будет построено жилье, уже сейчас в активной работе находятся проекты и разрабатываются участки под перспективную застройку. Это промзоны Волково, Галерная, Выборгская.

В 2020 году стартовали проекты в промзонах Новоизмайловская, Обводный канал, Черная речка, Леонтьевский мыс - Карповка, Охтинская, Волково, Уральская.

Динамика объемов строительства на территории промзон «серого пояса»

В настоящее время на территории промзон «серого пояса» в стадии строительства и активной реализации находится 49 проектов на участках площадью 268 га и возле ст. м Звёздная - 5 проектов на участках площадью 21,6 га.

Суммарный объём жилья в проектах в активной стадии реализации составляет более 4,4 млн кв. м.

В 2020 году не было заявлено ни одного масштабного проекта на территориях промзон «серого пояса». Наблюдается продолжение тенденции 2019 года: проекты, которые выходят на рынок в этот период становятся меньше и меньше. Но в 2021 году ожидается выход нескольких крупных проектов редевелопмента на территориях промзон.

Наиболее динамично развивающими и перспективными промзонами являются Октябрьская, Новая деревня, Лиговская, Новоизмайловская и Черная речка. Полюстрово по-прежнему остаётся самой освоенной.