«Метриум»: Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

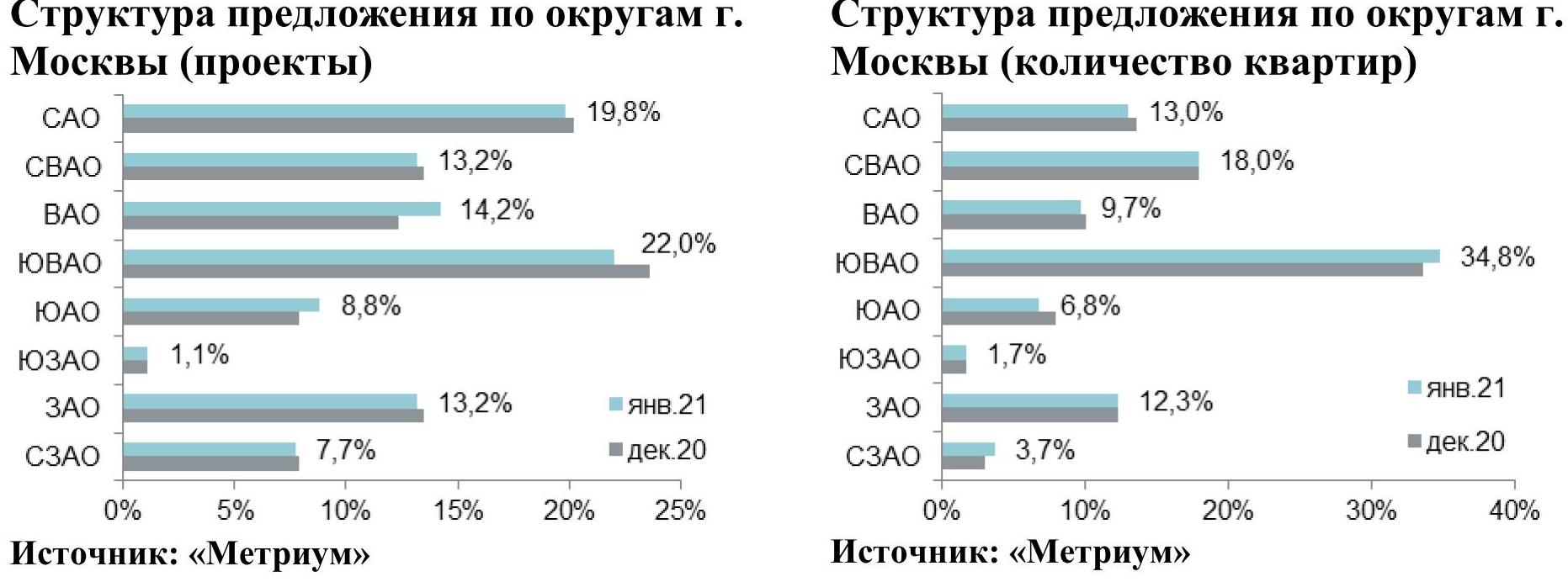

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

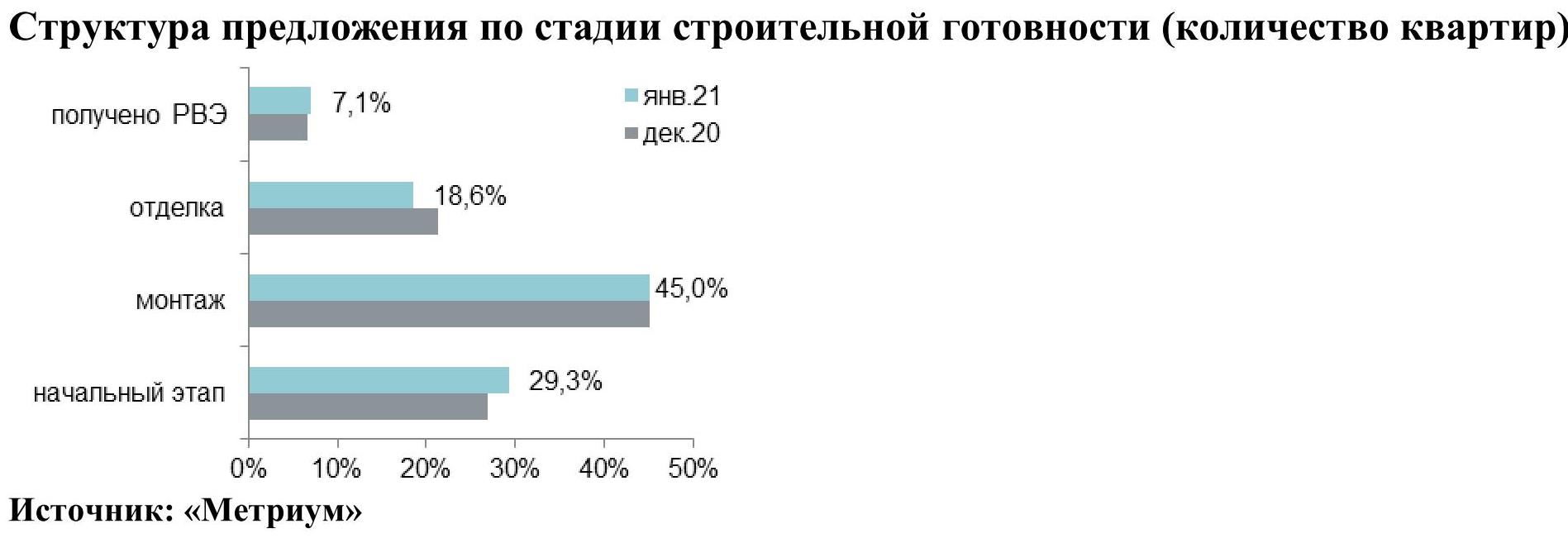

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

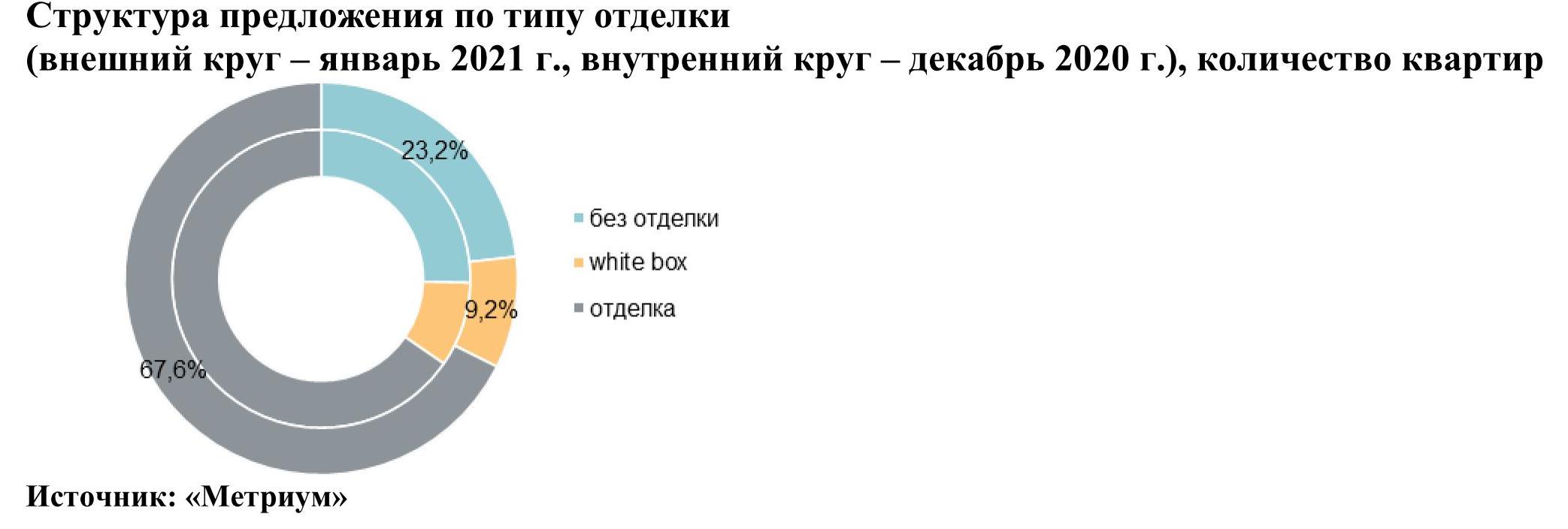

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Несмотря на коронакризис, спрос на новостройки, вторичное жилье и ипотеку в 2020 году в Москве возрос. К таким выводам пришли аналитики «Метриум», проанализировав итоговую статистику сделок, опубликованную Росреестром по Москве. Лучше всего продемонстрировал себя ипотечный сектор, где число зарегистрированных кредитов на покупку жилья увеличилось на 16%.

В 2020 году в Москве было заключено 82,8 тыс. договоров долевого участия на покупку жилья. Это на 1,4% больше, чем в 2019 году, подсчитали эксперты «Метриум», когда было зафиксировано 81,6 тыс. сделок. Хотя в апреле и мае показатели активности покупателей сократились наполовину из-за введения режима самоизоляции, в последующие месяцы программа субсидирования ипотечных ставок, распространяющаяся на новостройки, позволила застройщикам наверстать упущенное. Если в первом полугодии спрос сокращался, то во втором начал расти, а самым удачным месяцем стал сентябрь, когда дольщики подписали 11,9 тыс. договоров. Таким образом, в 2020 году первичный рынок жилья поставил очередной рекорд активности клиентов.

«Действительно спрос на новостройки во второй половине 2020 года был необычайно высоким, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – К примеру, мы вывели в продажу новую очередь нашего проекта “Любовь и голуби”, которая всего за несколько месяцев была распродана на две трети. Отчасти это стало возможным благодаря повышению доступности ипотеки, а с другой стороны – оптимизации нашего продукта под запросы покупателей. В целом полагаю в следующем году спрос на новостройки в Москве останется высоким».

На рынке ипотеки в 2020 году продолжался уверенный рост. Впервые в истории сектора жилищного кредитования в Москве за год было зарегистрировано более 100 тыс. сделок. Активность заемщиков превысила уровень 2019 года на 16%, когда Росреестр зарегистрировал 90 тыс. ипотечных сделок. Только в апреле и мае рынок ипотеки в Москве ушел в минус, продемонстрировав снижение числа ипотек относительно аналогичных периодов 2019 года. Самым активным периодом стала осень, когда каждый месяц заключалось по 10-13 тыс. сделок.

Предыдущий пик активности заемщиков был зафиксирован в 2018 году. Тогда банки выдали покупателям жилья в Москве 90,6 тыс. кредитов. Таким образом, со времен предыдущего рекорда спрос на кредит вырос на 15%. Основные причины повышения востребованности кредитов – программы поддержки ипотеки, а именно – «Ставка 6,5%» и «семейная» ипотека. По данным «Метриум», 85% ипотечных сделок на первичном рынке жилья в 2020 году проходили с привлечением льготных кредитов.

Вторичный рынок жилья в Москве также закончил год в плюсе, несмотря на отсутствие прямой поддержки властей. В 2020 году здесь были зарегистрированы почти 149 тыс. договоров купли-продажи, что на 2% больше, чем в 2019 году (146 тыс. соглашений). На вторичном рынке жилья наблюдалась такая же динамика сделок, как и на первичном: спад в первом полугодии и рост – во втором. Пика активность покупателей достигла в декабре, когда Росреестр зафиксировал более 20 тыс. сделок – рекордный показатель для одного месяца.

Однако годовой рекорд 2018 года, когда в Москве приобрели 156 тыс. вторичных квартир, все-таки не побит. По сравнению с тем периодом спрос в 2020 году снизился на 5%.

«Сейчас можно с уверенностью сказать, что субсидирование ипотеки спасло рынок новостроек в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Учитывая масштабы кризиса и общей неопределенности в экономике, без поддержки отрасли скорее всего даже московский рынок не вышел бы на позитивные показатели к концу года. Помимо этого, имел место и высокий инвестиционный спрос на фоне ослабления рубля, которое подталкивало к вложениям в недвижимость. Однако вслед за рекордным спросом наметился и рекордный рост цен, который сейчас приводит к оттоку части покупателей с первичного на вторичный рынок, что может стать серьезным вызовом для застройщиков в 2021 году».

Объем новых складских площадей в 2020 году составил порядка 341 тыс. кв. м. Результат является рекордным показателем за десятилетие и превышает уровень 2019 года в 2,6 раз.

Основную долю ввода (57%) составили объекты, реализованные по схеме built-to-suit. Их ключевыми клиентами остаются торговые сети и логистические компании. Крупнейшим объектом built-to-suit стал распределительный центр федеральной торговой сети «Лента» на территории парка «Ориентир-СПб» (69 тыс. кв. м). Еще три объекта были построены девелопером PNK Group: для сети «ВкусВилл» (54 тыс. кв. м) в индустриальном парке «PNK Парк Шушары-3», еще два – в парке «PNK Парк Софийская КАД» – корпус для собственных нужд логистической компании Maersk (24 тыс. кв. м) и компании «Марвел-Логистика» (62 тыс. кв. м) для последующей сдачи в аренду клиентам компании. Крупнейшим среди спекулятивных объектов, пополнивших рынок, стал новый корпус в составе логопарка «Осиновая Роща» (57 тыс. кв. м).

Совокупный объем сделок в 2020 году снизился примерно на 30% и составил 242,6 тыс. кв. м против 356 тыс. кв. м в 2019 году. Снижение объема связано с рекордным уровнем спроса в 2019 году, когда было заключено несколько крупных сделок built-to-suit, в частности – с ритейлерами «Лента» и «ВкусВилл». В 2020 году интерес к качественным складским объектам проявляли логистические, торговые и дистрибуционные компании, наименее пострадавшие в кризис. Так, PNK Group построит объекты для компании СДЭК (17 тыс. кв. м) в «PNK Парк Софийская КАД» и ритейлера Fix Price (35,5 тыс. кв. м) в «PNK Парк Шушары-3». Низкий объем вакантных площадей привел к распространению не только сделок, заключенных по схеме built-to-suit, но также pre-let контрактов. Например, компания «Эксклюзив», работающая на рынке ответственного хранения, арендовала склад в строящемся индустриальном парке «Русич Шушары» (37 тыс. кв. м), а онлайн-ритейлер Ozon на этапе строительства арендовал площади в комплексе «Марвел-Логистика» (29 тыс. кв. м) с возможностью расширения.

Несмотря на прирост спекулятивных площадей на 146 тыс. кв. м, среднерыночный уровень вакантности практически не изменился. По состоянию на конец 2020 года, доля свободных площадей составила порядка 2,2% от объема рынка (около 75 тыс. кв. м).

Дефицит качественного предложения позволяет собственникам увеличивать арендные ставки. Всего за 2020 год арендные ставки в классе А выросли на 3,2% до 4 500 руб./м²/год, в классе B – на 4,5% составив 3 700 руб./м²/год. В некоторых комплексах девелоперы анонсировали повышение ставок на последние вакантные площади на 3-6% с начала 2021 года.

«Рынок складской недвижимости оказался одним из самых устойчивых сегментов в моменте. Стремительный рост e-commerce сохраняет интерес логистических и торговых компаний к складам. В то же время, некоторые собственники складских помещений пересматривают свою бизнес-стратегию: в 2020 году несколько площадок с действующими спекулятивными складами в околоцентральных районах города были реализованы для дальнейшего редевелопмента под жилую функцию. Это связано с моральным устареванием некоторых объектов – с одной стороны, и активным интересом жилищных девелоперов к земельным участкам – с другой», – комментирует Андрей Косарев, генеральный директор Colliers International в Санкт-Петербурге.

По прогнозам Colliers International, в 2021 году рынок пополнится еще 220 тыс. кв. м качественных складских площадей. Однако строительство некоторых спекулятивных объектов еще не начато: девелоперы ожидают заключения pre-let контрактов с якорными арендаторами до начала реализации проекта, что может сдвинуть сроки ввода части объектов на 2022 год.