«Метриум»: Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

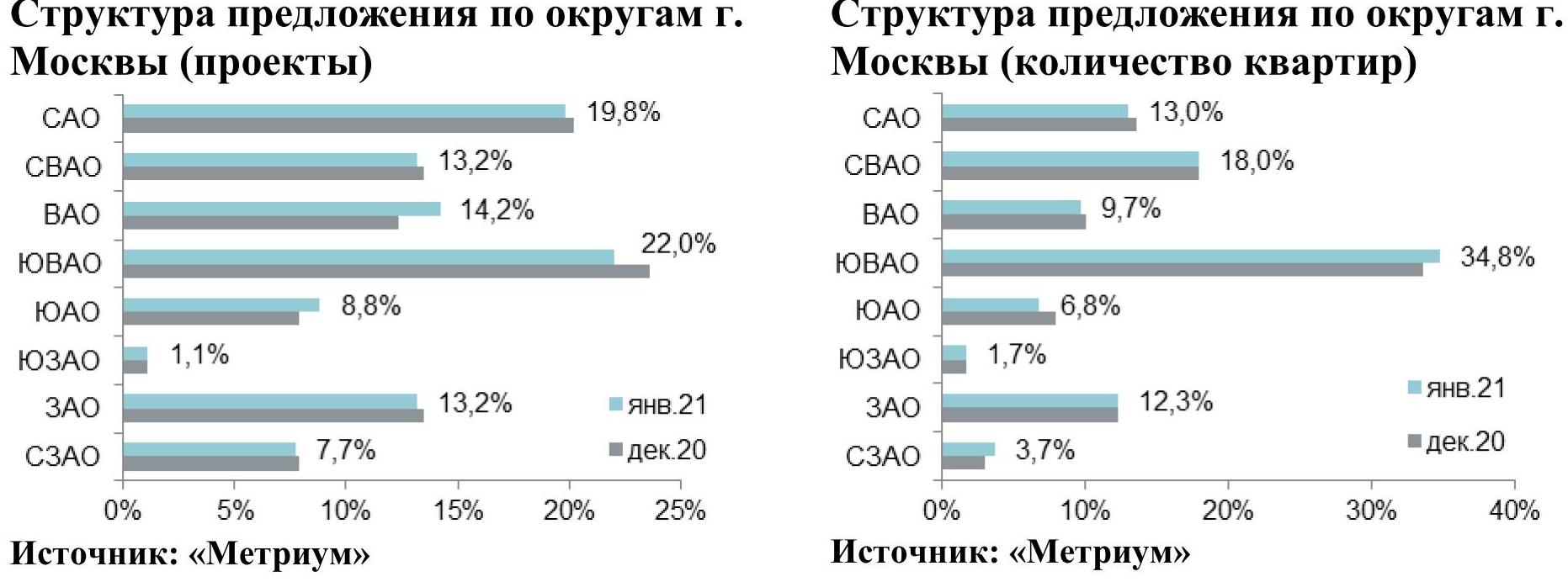

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

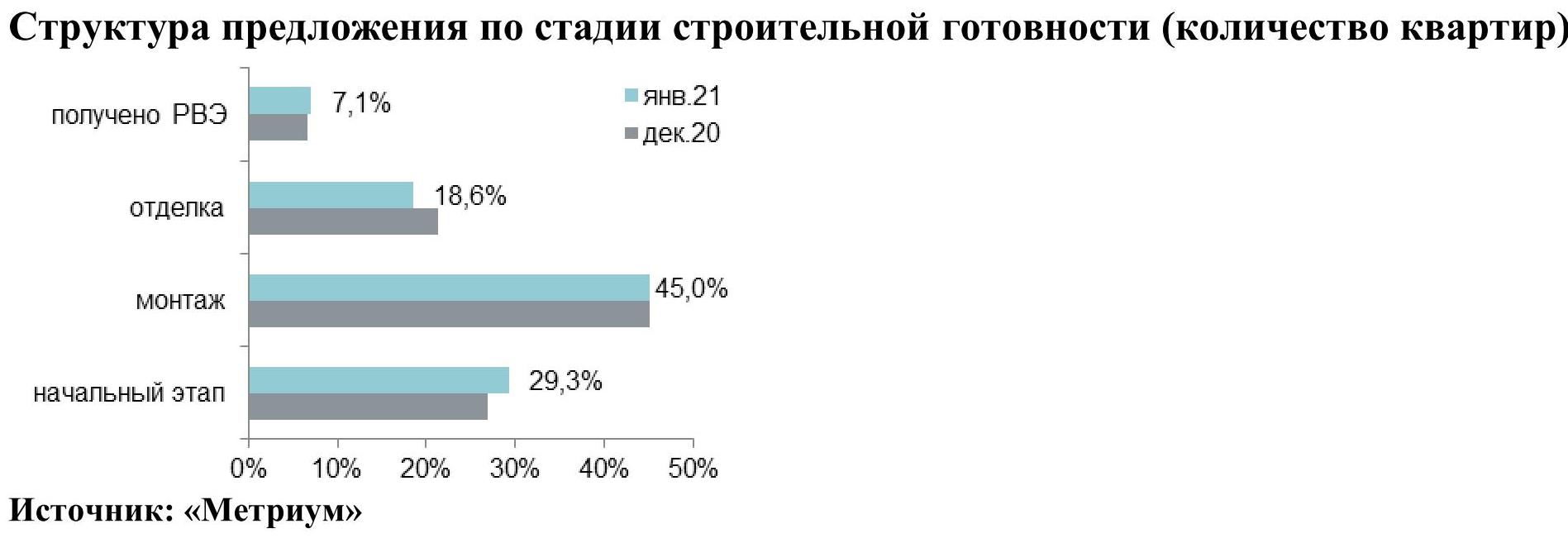

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

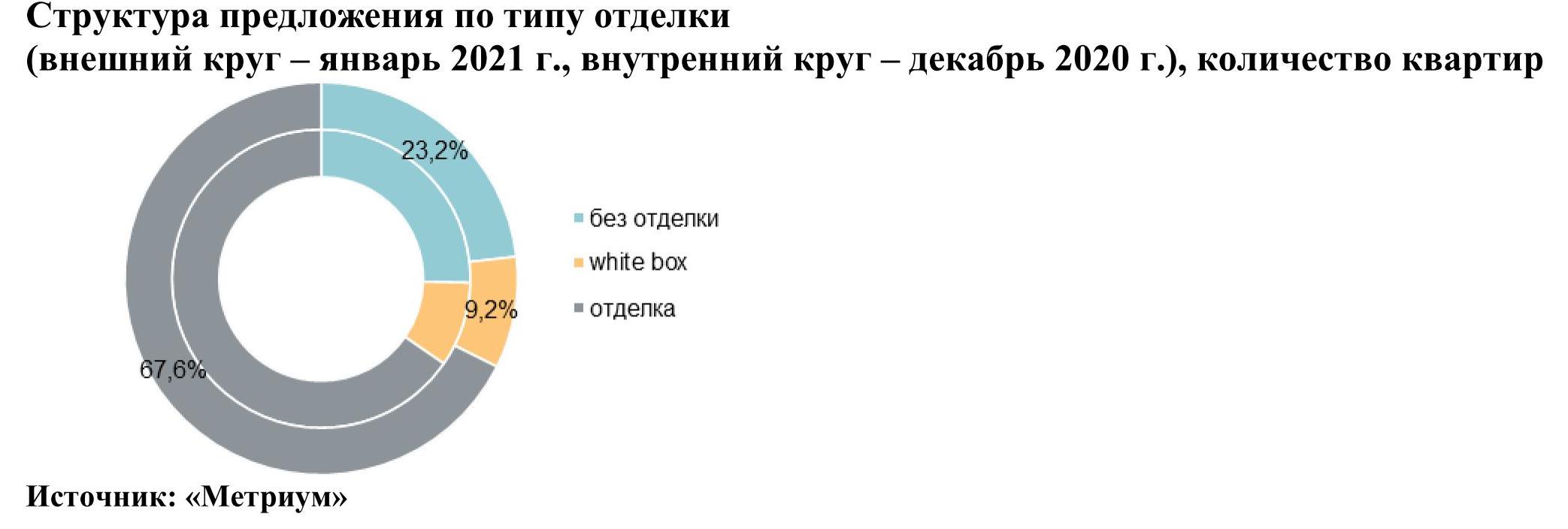

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Всего за 2020 год в Санкт-Петербурге было реализовано 62,8 тыс. квартир и апартаментов суммарной площадью 2,66 млн кв. м. Аналитики Urban Awards выяснили, какие районы были наиболее востребованы у петербуржцев, и составили рейтинг самых популярных локаций для жизни в северной столице.

С большим отрывом по количеству купленных лотов лидирует Приморский район. Здесь за 2020 год было продано 16,34 тыс. квартир и апартаментов, что составляет 26% от общего количества реализованной недвижимости. Это динамично развивающийся молодой район, население которого, по данным «Петростата», на начало 2020 года составляло около 573 тыс. человек. Покупателей здесь привлекает современное новое жилье, а также близость к Юнтоловскому заказнику и к пляжам Финского залива.

На втором месте рейтинга – Московский район, который отстает от лидера почти в два раза: доля спроса там составляет 14,6% или 9,2 тыс. проданных квартир.

Замыкает тройку лидеров Выборгский район, где за год было реализовано 8,3 тыс. лотов, т.е. 13,2% от общегородского объема продаж. Район с богатой историей примечателен большим объемом нового строительства, оформленной инфраструктурой и природными зонами, такими как парк Сосновка и Суздальские озера.

На четвертом месте рейтинга – Красногвардейский район в северо-восточной части города. В его границах было продано 6,6 тыс. лотов – 10,4% от общего количества реализованных квартир. Пятым с небольшим отрывом в рейтинге идет Красносельский район, одна из самых зеленых локаций Санкт-Петербурга: здесь за год реализовано 6,1 тыс. квартир, т.е. 9,6% от совокупного объема спроса.

На шестой строчке – Невский район, который включает локации сразу на обоих берегах Невы и отличается насыщенной социальной и коммерческой инфраструктурой. Годовой объем продаж здесь составляет почти 6,0 тыс. лотов, или 9,4% от общего показателя. За ним на седьмом месте расположился второй по площади район Санкт-Петербурга – Пушкинский, где купили 2,6 тыс. лотов, т.е. 4,2% всех проданных квартир.

На восьмой позиции закрепился Фрунзенский район: совокупный объем реализованных квартир там равен 2,3 тыс. лотов, т.е. 3,5% от общей доли спроса. Две последних строчки в десятке лидирующих локаций занимают центральные районы Санкт-Петербурга – Василеостровский, где было продано 1,7 тыс. лотов (2,6%), и Адмиралтейский, где покупатели приобрели 1,2 тыс. квартир и апартаментов (1,9%).

ТОП-10 самых востребованных районов Санкт-Петербурга в 2020 году

|

Приморский район |

16340 |

26,03% |

|

Московский район |

9210 |

14,67% |

|

Выборгский район |

8284 |

13,20% |

|

Красногвардейский район |

6577 |

10,48% |

|

Красносельский район |

6060 |

9,65% |

|

Невский район |

5952 |

9,48% |

|

Пушкинский район |

2649 |

4,22% |

|

Фрунзенский район |

2255 |

3,59% |

|

Василеостровский район |

1657 |

2,64% |

|

Адмиралтейский район |

1206 |

1,92% |

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки.

По данным департамента аналитики компании «БОН ТОН», по итогам декабря 2020 г. совокупный объём предложения апартаментов в старых границах Москвы составил 410,7 тыс. кв. м и 5,7 тыс. лотов в 87 проектах и 133 корпусах. За месяц объем предложения снизился на 4% площади и на 5% лотов. За год объем предложения сократился на 17% площади и 26% лотов. На долю предложения апартаментов приходится 21,1% от совокупного предложения на первичном рынке старой Москвы, которая за месяц не изменилась, а за год выросла на 2,2%.

Активность по выводу новых проектов и объемов в 2020 г. была выше 20%, чем в 2019 г.: вышло 18 объектов и 25 корпусов в новых и уже реализуемых проектах. Больше половины нового предложения вышло в бизнес-классе.

Большая доля предложения приходится на премиум-класс (40,7%), которая по сравнению с прошлым годом выросла на 3,7%, а его объем на 14%. Больше всего за год сократилась доля предложения апартаментов комфорт-класса – на 5,7%, а его объем – на 38%. Хотя доля апартаментов бизнес-класса остается на уровне 38%, объем предложения за год уменьшился на 21%.

По итогам декабря 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 372,5 тыс. руб. (1,3% мм, +23,9% гг). Лидерами роста СВЦ стали бизнес- и премиум-классы – 16,7% и 15,2% за год соответственно. Тенденцией 2020 г. стал выход проектов стандарт-класса в качестве реконструкции бывших общежитий, СВЦ которых составляет 184,1 тыс. руб.

Средняя цена апартаментов по итогам декабря 2020 г. составила 26,7 млн руб. (+1,2% мм, +29% гг). Больше всего рост наблюдался в комфорт-классе (+3,4% мм, +18,4% гг). В премиальном сегменте средняя цена лота за год выросла на 15,6%.

70% предложения находится на заключительной стадии, объем которого уменьшился на 5%. На начальной стадии доля предложения составляет 25,8%, объем которого увеличился на 4,8%.

Больше всего лотов предлагается без отделки – 48,9% (-5% мм, -18% гг). На долю предложения с отделкой приходится 32% (+0,1% мм, +8,6% гг), предчистовой отделки 16,3% (+4,8% мм, 7% гг) и с другими опциями 3% (+0,2% мм, +0,6% гг).

Структура предложения по наличию отделки, шт., %