«Метриум»: Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

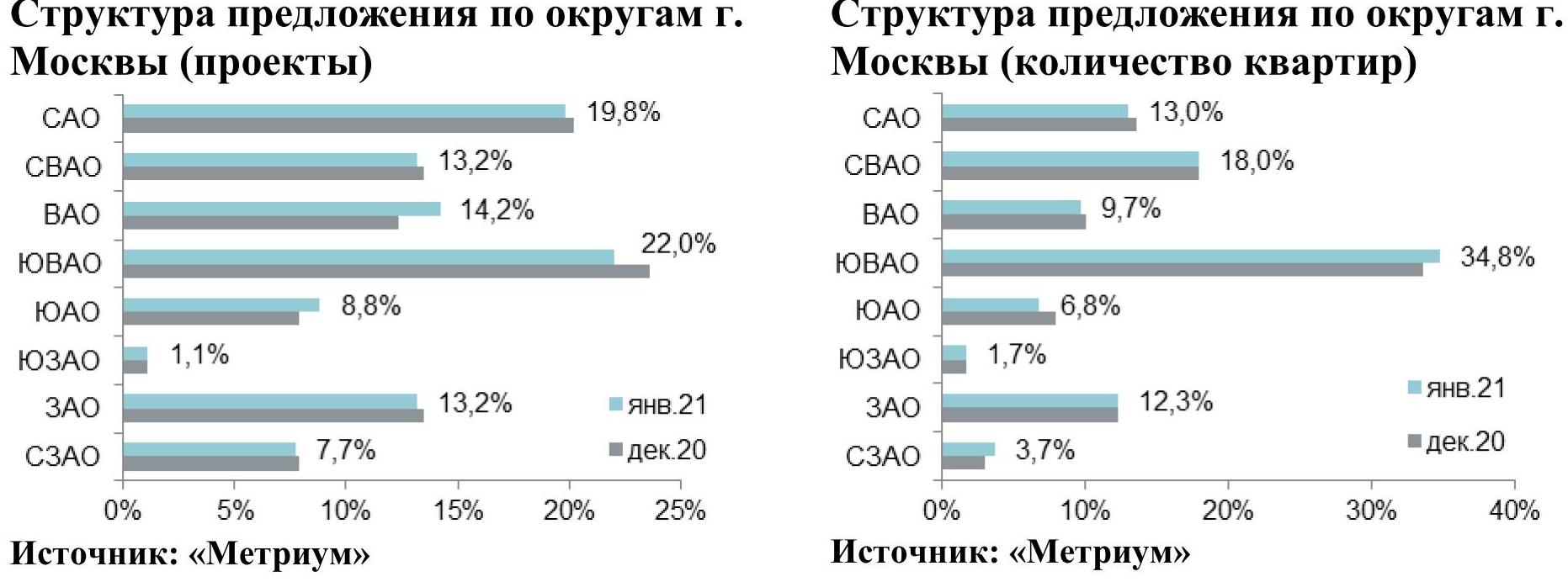

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

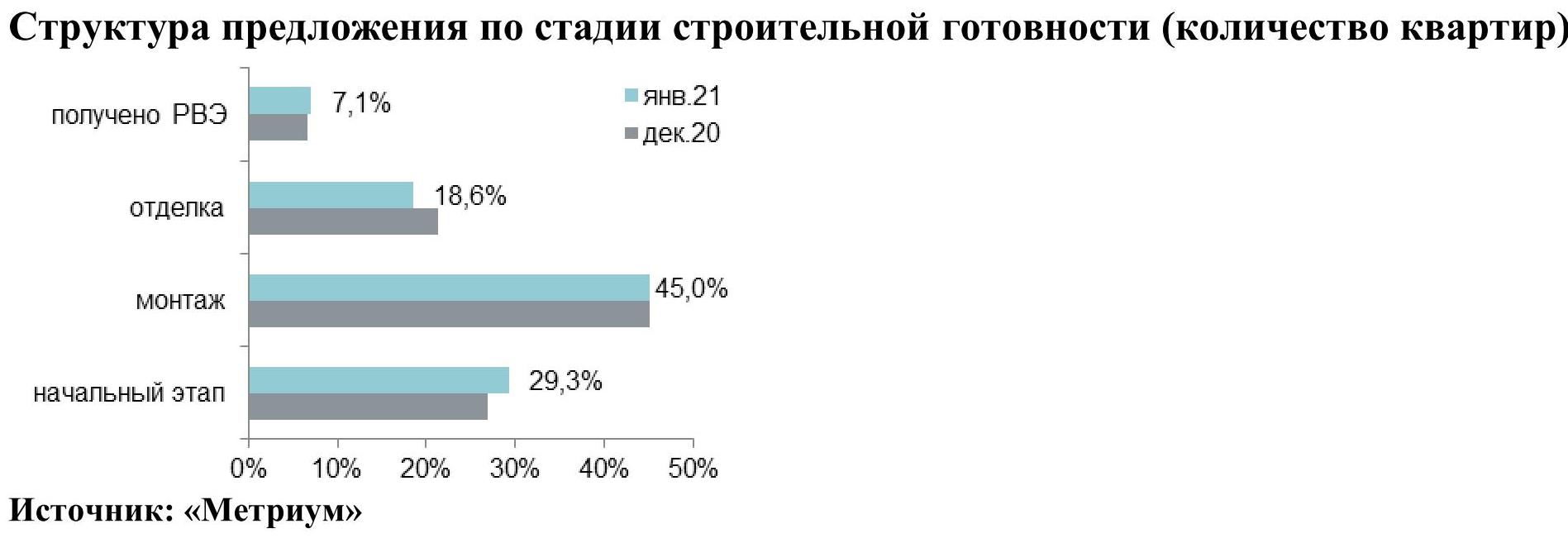

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

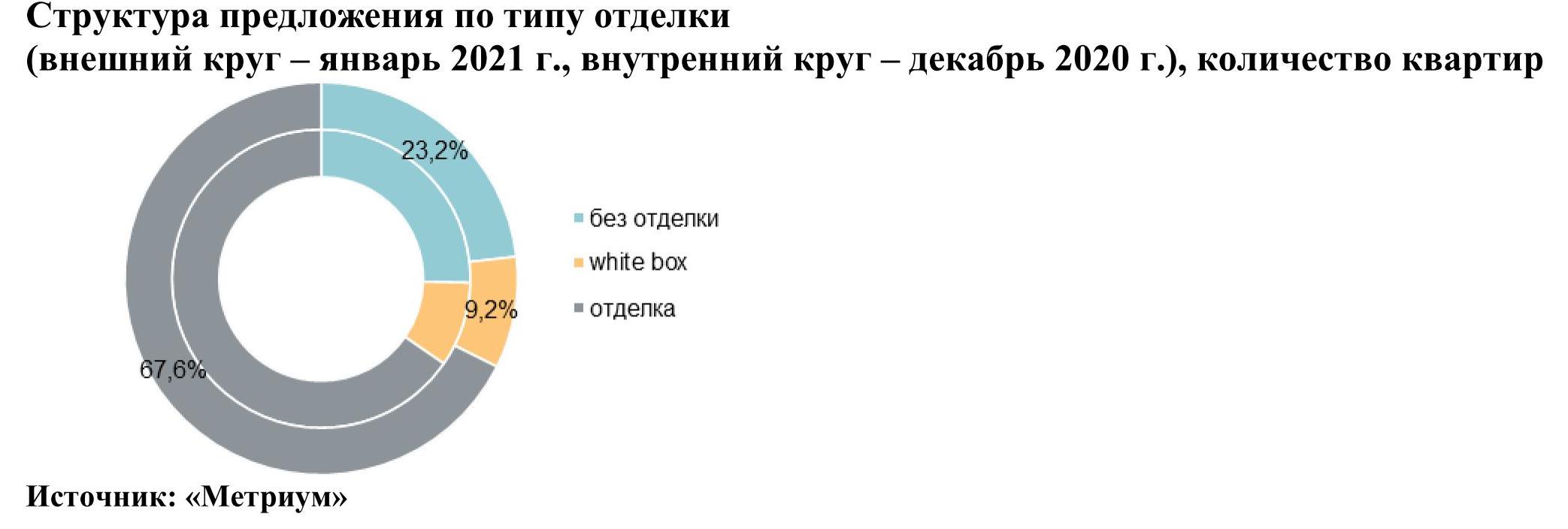

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

По итогам 2020 года, на петербургский складской рынок было выведено 187 110 кв. м новых площадей, что на 34% превышает показатель 2019 года. При этом на класс А пришлось 156 630 кв. м, на класс В – 30 480 кв. м. На 2021 год аналитики Bright Rich | CORFAC Int. прогнозируют ввод 288 000 кв. м – этот показатель станет рекордным за последние пять лет. В 2020 г. на рынок были выведены спекулятивные площади в складском комплексе «Марвел-Логистика» («PNK Парк Софийская») – 61 860 кв. м, новая очередь площадью 56 513 кв. м в логопарке «Осиновая роща», 14 544 кв. м в СК «Raum Бугры», 7 036 кв. м в СК «Петергофский», 3 571 кв. м в «Технопарке Мебельный 3» и 2 171 кв. м в складском комплексе «Ручьи».

Несмотря на то, что склады оказались самым устойчивым сегментом коммерческой недвижимости, годовой объем сделок (аренда, продажа, субаренда, продление договоров) уменьшился на 23% и составил 464 810 кв. м.

Среди ключевых сделок – аренда компанией «Эксклюзив» 37 000 кв. м в индустриальном парке «Русич-Шушары», покупка компанией Fix Price 35 400 кв. м в «PNK Парк Софийская 2», аренда компанией OZON 28 700 кв. м в складском комплексе «Марвел-Логистика» («PNK Софийская КАД»), покупка компанией «Ситилинк» склада в «Торгово-логистическом комплексе».

Средний уровень вакансии по рынку составляет 4,3%, или 162 470 кв. м. При этом на класс А приходится 3,3%, на класс В – 5,6%. Большая часть незанятых площадей расположена на севере Петербурга – 57 590 кв. м.

Средняя арендная ставка в классе А составляет 341 руб./кв. м/мес. (без учета НДС, ОРЕХ, коммунальных услуг, стеллажей), в классе В – 273 руб./кв. м/мес. (также triple net). Эксперты компании ожидают, что в 2021 г. ставки могут несколько вырасти – до 345 руб./кв. м/мес. в классе А и до 275 руб./кв. м/мес. в В-классе (triple net).

Евгений Титаренко, партнер Bright Rich | CORFAC Int., отмечает: «В 2021 году на рынке W&I ждем развития тех трендов, которые начали набирать популярность в 2020 г. Это перепрофилирование нерентабельных розничных магазинов в дарксторы, а также использование части помещений стрит-ритейла, в том числе цокольных этажей, под нужды экспресс-доставки, dark-kitchen и других востребованных направлений. Складская недвижимость, по нашим оценкам, продолжит оставаться одним из наиболее привлекательных направлений, в том числе с точки зрения инвестиций».

Доля квартир с отделкой от застройщика на рынке массовых новостроек Москвы в 2020 году увеличилась на 19 п.п. и составила 65% к концу 2020 года, по подсчетам аналитиков «Метриум». Вместе с тем снизилась доля не только квартир без ремонта, но и с предчистовой отделкой.

В декабре 2020 года на рынке массовых новостроек Москвы застройщики продавали порядка 14,1 тыс. квартир, подсчитали аналитики «Метриум». Из них 9,2 тысяч предлагались девелоперами с финишной отделкой. Порядка 3,6 тыс. квартир были предусмотрены без ремонта и еще 1,3 тыс. – в формате white box, то есть в предчистовой отделке.

За прошедший год сократилось предложение всех типов отделки, кроме чистовой. Число вариантов жилья под ключ за год увеличилось на 19%. Количество квартир без ремонта в продаже снизилось почти наполовину (–48%). Число вариантов жилья с предчистовой отделкой также радикально уменьшилось – на 40%.

«Квартиры с отделкой позволяют существенно расширить потенциальную аудиторию покупателей, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – Когда мы даем клиентам выбор, мы можем привлечь покупателей с разными тактическими целями – одни стремятся пораньше заселиться и сэкономить, другим хочется полностью реализовать свой дизайн-проект. Некоторые застройщики идут дальше, и предлагают несколько вариантов отделки. К примеру, в нашем проекте “Любовь и голуби” все квартиры и апартаменты предлагаются с отделкой white box. Дополнительно клиент может заказать финишную отделку, которая представлена в двух ценовых пакетах – “комфорт” и “бизнес”, которые различаются по стоимости материалов, используемых для ремонта».

Соотношение квартир с разным типом отделки к концу 2020 года было таким. Большая часть жилья продавалась под ключ (65% против 46% годом ранее). Доля квартир без отделки составила 25%, тогда как в декабре 2019 года она достигала 41%. Предложение квартир с предчистовой отделкой снизилось за год с 13% до 9%.

«Квартира с отделкой – во многом антикризисный продукт, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Отделка от застройщика дешевле ремонта собственными силами и заселиться можно сразу после получения ключей, не затрачивая средства, скажем, на аренду временного жилья. Стоимость ремонта включается в ипотеку, если покупатель привлекает кредит. В то же время линейка квартир без отделки также останется на рынке, потому что всегда найдутся клиенты, которые хотят радикально перестроить планировку жилья или реализовать авангардный проект».