«Метриум»: Итоги января на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

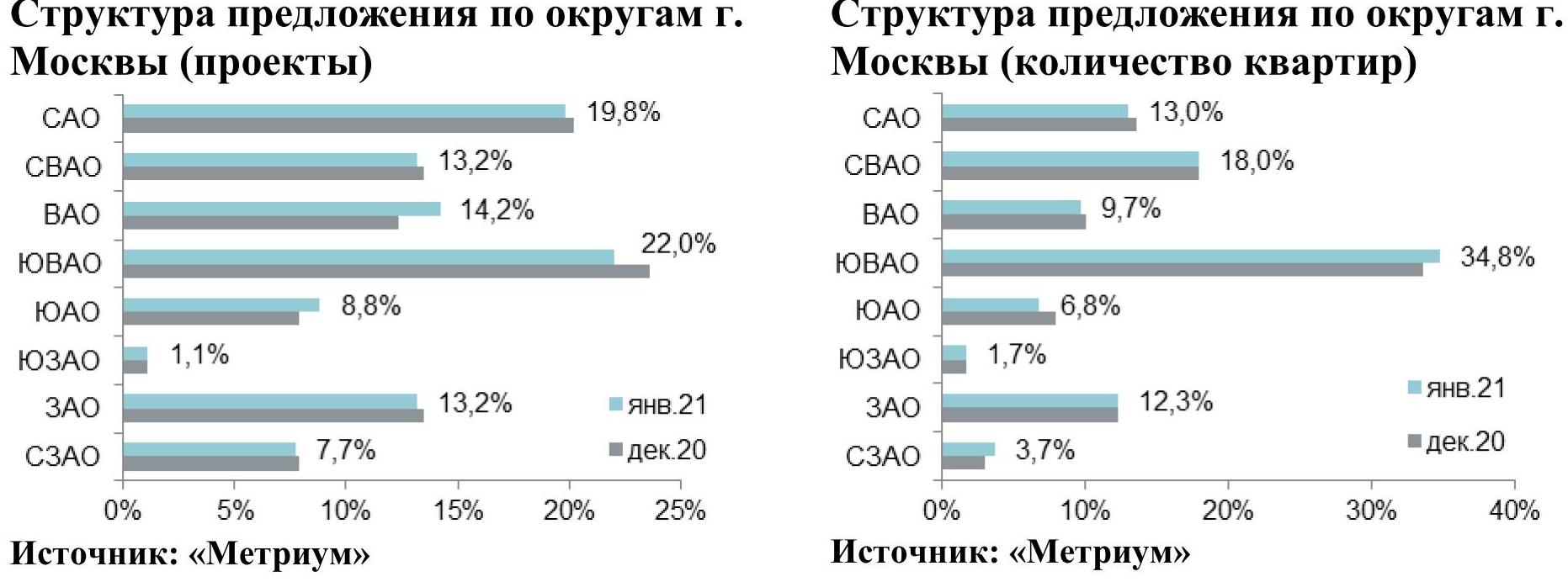

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

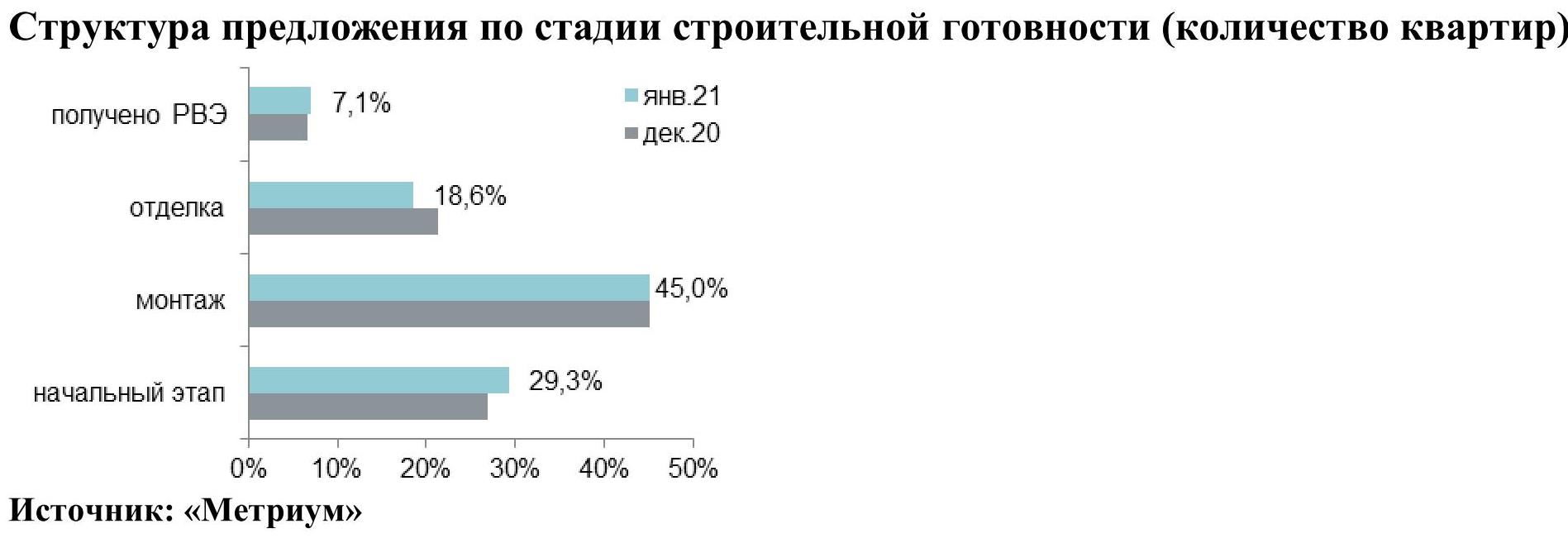

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

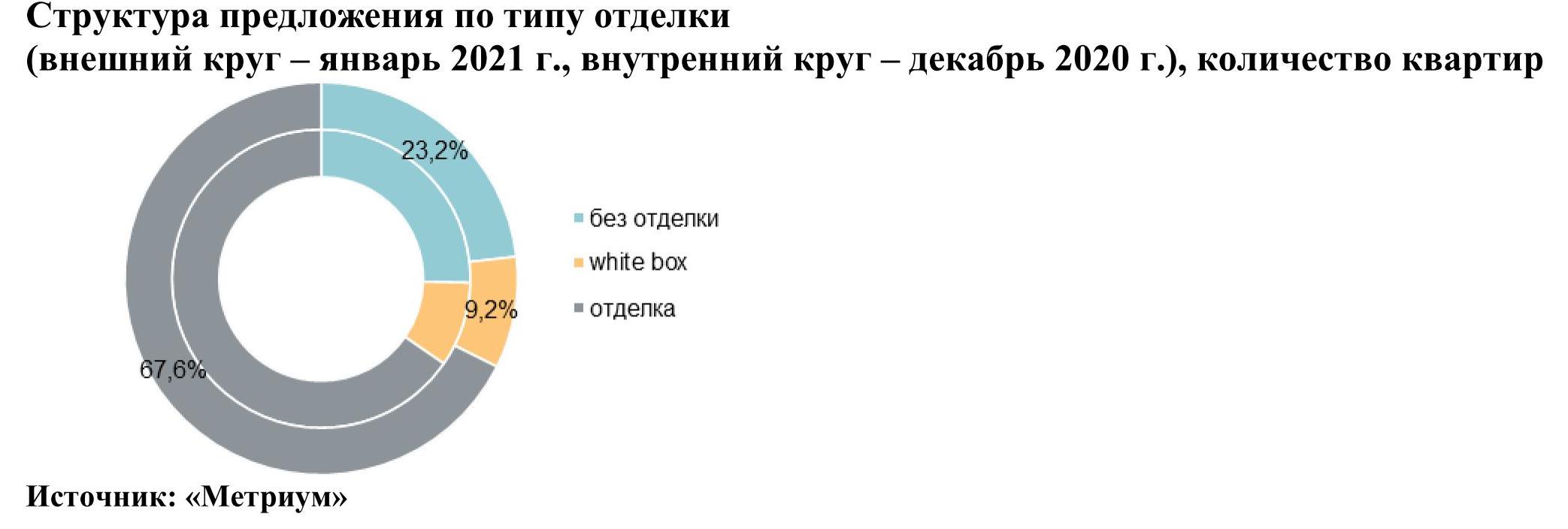

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

В 2021 году в Москве и в городах-спутниках планируется к открытию 31 торговый объект суммарной арендопригодной площадью 417,7 тыс. кв. м, что всего на 4% превышает показатели 2020 г. (400,9 тыс. кв. м площадей). Несмотря на то, что около 19% от первоначально заявленного объема торговых площадей на 2020 год были перенесены, объем ввода в 2020 стал самым высоким за последние 4 года. По итогам года обеспеченность торговыми площадями на 1000 жителей в московском регионе выросла до 611 кв. м (для сравнения – в 2019 г. этот показатель составлял 584 кв. м на 1000 человек).

С точки зрения географического распределения объектов, только 12% всех арендопригодных площадей новых объектов, планируемых к открытию в этом году, расположены в пределах Третьего транспортного кольца (ТТК). Объекты, расположенные между ТТК и МКАД, составят 59% от объема запланированного ввода, а проекты за МКАД – 28%.

В 2021 г. не ожидается к открытию объектов форматов «региональный» и «суперрегиональный», большинство заявленных ТЦ относятся к форматам «районный» (81%), «окружной» (19%), причем 16 из 31 проекта суммарной арендопригодной площадью (GLA) 152,1 тыс. кв. м принадлежат компании ADG Group. В целом, около 71% от общего количества объектов, анонсированных к открытию, придется на классические ТЦ/ТРЦ, 23% находятся в составе ТПУ, МФК, 6% - на аутлет и ритейл-парк.

Анна Никандрова, партнер Colliers International: «Сейчас главный упор в сегменте торговой недвижимости делается на поддержание существующих объектов во время пандемии и их успешное функционирование в будущем. Что касается нового строительства, то в ближайшей перспективе мы будем наблюдать снижение девелоперской активности, а также – пересмотр концепций и планов по торговым центрам и их форматам. Если в Москве и Санкт-Петербурге пополнение существующего предложения будет происходить за счет строительства районных, локальных торговых центров, отвечающих запросу на качественный шопинг товаров повседневного спроса и минимальный досуг в локации проживания, то в регионах, где ощущается дефицит качественных ТЦ, возможна реализация крупных, региональных и суперрегиональных проектов в среднесрочной перспективе. Несмотря на объективно непростую ситуацию в экономике, ожидается плавное восстановление основных социально-экономических показателей развития Москвы, и при реализации данного прогноза в 2021 году это приведет к улучшению ситуации на рынке торговой недвижимости, начиная с 2022 года».

Ключевые торговые центры, анонсированные к открытию в 2021 г. в Москве и городах-спутниках

|

НАЗВАНИЕ ТЦ |

GLA, М2 |

ГОРОД |

ДЕВЕЛОПЕР/ЗАСТРОЙЩИК |

|

София |

35 987 |

Москва |

ADG Group |

|

Павелецкая Плаза |

33 000 |

Москва |

Mall Management Group |

|

Небо |

27 000 |

Москва |

Столица Менеджмент |

|

Флотилия |

23 000 |

Москва |

Флэт и Ко |

|

Твид |

22 180 |

Ивантеевка |

ООО Нео Ривер (входит в ГК Hauskraft) |

|

Prime Plaza (ex-Принц) |

21 000 |

Москва |

ООО ФАСТ |

|

Орион |

19 740 |

Москва |

ADG Group |

|

Сказка |

18 610 |

Москва |

ТПУ Рассказовка / СМС |

|

Гравитация |

18 500 |

Москва |

Синтерра-констракшн |

|

Солнце Москвы |

18 000 |

Москва |

ГК Регионы |

|

Vnukovo Premium Outlet |

12 000 |

Москва |

Румянцево |

|

Discovery |

15 000 |

Москва |

MR Group |

|

Смоленский Пассаж (2 очередь) |

14 800 |

Москва |

Сафмар |

|

Киргизия |

13 500 |

Москва |

ADG Group |

|

Мой Молл |

12 500 |

Раменское |

Частный инвестор |

|

Аврора |

11 140 |

Москва |

ADG Group |

|

Солис |

11 000 |

Домодедово |

Частный инвестор |

|

Витязь |

10 852 |

Москва |

ADG Group |

|

Estate Mall |

10 400 |

Москва |

Crocus group |

Среди основных трендов на рынке торговой недвижимости в 2020 г. можно отметить:

- Увеличение уровня вакантности. В 2020 г. сегмент торговой недвижимости стал одной из наиболее пострадавших отраслей из-за пандемии COVID 19 и введения ограничительных мер. Закрытие торговых центров на срок от 2 до 5 месяцев в зависимости от региона стало беспрецедентной ситуацией для рынка недвижимости, которая вынудила всех участников – собственников, арендаторов, УК – приспосабливаться к новым реалиям, осваивать новые методы работы и искать различные пути для выживания отрасли. Ряд предприятий розничной торговли обанкротились, некоторые оптимизировали свои сети и закрыли часть магазинов. В Москве средний уровень вакантности на IV кв. 2020 г. увеличился на 1,6 п.п. и составил 10,7 % (против 9,1 % в IV кв. 2019 г.). Увеличение показателя связано не только с оптимизацией сетей, но и рекордным открытием новых торговых объектов за год.

- Снижение посещаемости торговых центров. По итогам 2020 г. снижение посещаемости торговых центров составляло до 25% в зависимости от объекта. Восстановление трафика и арендных ставок в торговых центрах будет напрямую зависеть от скорости восстановления розничной торговли к докризисным показателям, т.к. многие игроки оказались под давлением на фоне ограничений, которые были введены на законодательном уровне, а также от увеличения расходов населения.

- Сокращение активности международных брендов. По итогам 2020 г. на российский рынок вышло 20 новых международных брендов, что на 20% меньше, чем в 2019 г. Сокращение числа выходов новых брендов свидетельствует о сдержанных взглядах иностранного ритейла на расширение, сформировавшихся в результате текущей неопределенности во всем мире, вызванной пандемией. Больше всего на рынок вышло фэшн-брендов (60% от общего количества брендов, дебютировавших на российском рынке в 2020 г.) – Suitsupply Women (Нидерланды), & Other Stories (Швеция) и Axel Arigato (Швеция) и др. Далее идут косметические бренды (10%) и аксессуары (10%) – Matière Première (Франция), Persée (Франция), Gu_De (Южная Корея) и др. Замыкает тройку лидеров категория «общественное питание» (5%) – Paulig Cafe & Store (Финляндия). Помимо Москвы, открытия новых иностранных игроков состоялись также в Санкт-Петербурге – The North Face (США) в ТРЦ «Галерея». При этом позитивным трендом является то, что международные бренды, несмотря на глобальную оптимизацию своих сетей, не спешат покидать российский рынок. Всего лишь три международных ритейлера приняли решение уйти с рынка, но в тоже время бренды принимают решение к сокращению числа магазинов.

- Появление дополнительных возможностей для развития российских брендов. Оптимизация сетей со стороны международных брендов способствовала более активному развитию российских брендов, в том числе выходу на рынок новых игроков. Так, например, российский фэшн-ритейл пополнился новым и перспективным локальным брендом Zhanna&Anna (сеть детской одежды премиум-класса), который открыл два моностора и несколько в формате корнера («ЦУМ», «ДЛТ»).

- Развитие сетей формата «дисконт». Снижение покупательской способности населения увеличило интерес к товарам невысокой ценовой категории, что в свою очередь дало импульс для развития российских сетей в формате «дисконт», таких как «Светофор», Fix Price, «Моя цена» и «Чижик».

- Сотрудничество брендов с онлайн-площадками. В 2020 г. многие игроки начали активно развиваться на онлайн-площадках. Например, Mothercare начал сотрудничать с маркетплейсом Wildberries, продуктовая сеть «Азбука Вкуса» начала поставлять продукцию под своими брендами в Ozon. Также в период пандемии многие малые предприятия (они также пострадали сильно, как и фэшн-ритейлеры) начали сотрудничать с маркетплейсами, т.к. они дали возможность им выжить в период ограничений (изменили многие условия сотрудничества с поставщиками во время кризиса.

Аналитики компании «Метриум» подвели итоги года на первичном рынке апартаментов комфорт- и бизнес-класса Москвы. Объем предложения сократился на 27,3%. Средневзвешенная цена квадратного метра апартаментов комфорт-класса составила 193 570 руб./кв. м (+1,5% за квартал; +4,5% за год), бизнес-класса – 260 540 руб./кв. м (+1% за квартал; +4,1% за год).

По данным «Метриум», по итогам 2020 года на первичном рынке апартаментов комфорт- и бизнес-класса в реализации находилось 69 проектов. Совокупный объем предложения составил около 5 350[1] лотов общей площадью 302,5 тыс. кв. м. За последний год число экспонируемых лотов сократилось на 27,3%, а продаваемая площадь – на 27,5%. Подобная динамика обусловлена сужением рынка на фоне растущей активности покупателей.

За отчетный период в реализацию поступило 14 новых проектов, что соответствует среднерыночным показателям прошлых лет. Однако новый объем предложения не смог компенсировать возросший спрос, что и привело к наблюдаемому дефициту предложения.

Новые проекты на первичном рынке апартаментов в 2020 году

|

№ |

Название |

Девелопер |

Класс |

Округ |

Старт продаж |

|

1 |

Мята |

ГК МИЦ |

массовый |

САО |

1 кв. 2020 |

|

2 |

MONODOM FAMILY |

Sun Development |

бизнес |

ЮВАО |

1 кв. 2020 |

|

3 |

Новоданиловская, 8 |

Группа Самолет |

бизнес |

ЮАО |

1 кв. 2020 |

|

4 |

Волоколамское 24 |

ГК ПИК |

массовый |

СЗАО |

1 кв. 2020 |

|

5 |

Саяны-Парк |

Частный девелопер |

массовый |

СВАО |

1 кв. 2020 |

|

6 |

MySpace на Фестивальной |

MySpace Development |

массовый |

САО |

2 кв. 2020 |

|

7 |

Правда |

Группа ПСН |

бизнес |

САО |

2 кв. 2020 |

|

8 |

KAZAKOV Grand Loft |

Колди |

бизнес |

ЦАО |

3 кв. 2020 |

|

9 |

LOFT Вольный |

Частный девелопер |

массовый |

ВАО |

3 кв. 2020 |

|

10 |

Anna Mons Apartments |

Частный девелопер |

бизнес |

ЦАО |

3 кв. 2020 |

|

11 |

Амарант |

ГК МИЦ |

бизнес |

ЦАО |

3 кв. 2020 |

|

12 |

Резиденция Сокольники |

ТК АЛЛАДИН |

бизнес |

ВАО |

4 кв. 2020 |

|

13 |

B’aires |

СЗ ПРОГРЕСС |

бизнес |

СЗАО |

4 кв. 2020 |

|

14 |

Monodom Lake[2] |

SUN DEVELOPMENT |

бизнес |

САО |

4 кв. 2020 |

Источник: «Метриум»

К концу 2020 года лидерами по количеству апартаментов в экспозиции стали: СВАО, сохранивший первое место с 32% (-7,5 п.п. за год); САО, который также занимает вторую позицию, как и годом ранее с долей в 18,4% (-2,2 п.п. за год); СЗАО, сместивший ЮАО с третьей строчки рейтинга, с долей в 14,9% (+9,9 п.п.). В трех лидирующих округах сконцентрировано 65,4% предложения, однако в первых двух округах за прошедший год произошло сокращение долей из-за высокого спроса. Так в САО вышло 4 новых проекта («Мята», «MySpace на Фестивальной», «Правда», Monodom Lake), но при этом доля сократилась на 2,2 п.п. В некоторых округах предложение превысило локальный спрос, например, в СЗАО наблюдалось увеличение предложения в связи с выходом проектов «Волоколамское 24» и B’aires. Заметный рост доли на 5 п.п. продемонстрировал ВАО, где начались продажи апарт-комплексов «Резиденция Сокольники» и «LOFT Вольный». Доли остальных округов варьировались от 3,7% до 8,8%.

В структуре предложения по-прежнему больше половины занимают лоты бизнес-класса. В связи с активным выходом новых проектов их доля увеличилась на 4,5 п.п. и составила 55,2%. По сравнению с декабрем 2019 года, доля массового сегмента сократилась до 44,8%.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] В настоящее время в проекте ведется бронирование апартаментов

В структуре предложения по стадиям строительной готовности превалирующий объем апартаментов по-прежнему сконцентрирован в новостройках на этапе отделочных работ – 38,9% (+8,2 п.п). Существенно сократилась доля лотов в корпусах на стадии монтажа этажей и в готовых домах – 24,8% (-5,6 п.п.) и 18,6% (-2,7 п.п.) соответственно. Изменение структуры предложения по итогам года связано с высокими темпами строительства объектов, в частности вышедших на рынок в конце прошлого года. Доля апартаментов на начальной стадии строительства по итогам года осталась на том же уровне (17,7%, +0,1 п.п.).

По итогам года доля лотов с полной или частичной отделкой выросла с 22,6% до 34,4%. К концу IV квартала 27,2% всех апартаментов в новостройках реализовывались с отделкой (+2,2 п.п.). Еще 7,2% – с отделкой white box (+5,5 п.п.). Несмотря на то, что более половины всех комплексов, вышедших на рынок в течение года, реализуются с полной или частичной отделкой, доля апартаментов без отделки остается преобладающей (65,6%, -7,7 п.п.).

По наблюдениям аналитиков «Метриум», в 2020 году рынок апартаментов демонстрировал умеренный прирост цен в отличии от квартир аналогичных классов. Средневзвешенная цена квадратного метра апартаментов комфорт-класса составила 193 570 руб./кв. м (+1,5% за квартал; +4,5% за год), а в бизнес-классе – 260 540 руб./кв. м (+1% за квартал; +4,1% за год).

Столь незначительный рост цен по итогам года обусловлен, прежде всего, неопределенностью будущего данного формата недвижимости. В 2021 году планируется рассмотрение законопроекта, который должен закрепить правовой статус апартаментов и внести ясность относительно прописки фактически проживающих людей и самой возможности строить апарт-комплексы (сейчас анонсированы планы о запрете строительства недвижимости такого формата).

В конце 2020 года самые доступные апартаменты предлагались в следующих комплексах:

– «MySpace на Фестивальной» (САО / Ховрино): студия площадью 11,5 кв. м за 2,4 млн руб.;

– «Саяны-Парк» (СВАО / Ярославский): студия площадью 14,4 кв. м за 3,2 млн руб.;

– «Станция» (ЮАО / Чертаново Северное): студия площадью 18,4 кв. м за 3,3 млн руб.

Самые дорогие лоты отмечены в проектах:

– Alcon Tower (САО / Беговой): пентхаус площадью 248,7 кв. м за 124,3 млн руб.;

– Маршал (СЗАО / Щукино): пентхаус площадью 376,4 кв. м за 85,1 млн руб.;

– «ВТБ Арена Парк» (САО / Аэропорт): апартамент с 3 спальнями и террасой площадью 236,8 кв. м за 78,4 млн руб.

Основные тенденции 2020 года

Определение правового статуса апартаментов

«Обсуждение правового статуса апартаментов ведется уже давно, тем не менее, реальных шагов от представителей исполнительной власти в этом направлении до сих пор не предпринято, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С юридической точки зрения апартаменты – это нежилые помещения, не относящиеся к жилому фонду, но фактически используются для проживания. Определение апартаментов не закреплено законодательно, поэтому до октября 2021 года планируется внести поправки, которые учтут их фактическое использование и урегулируют статус. Основная текущая повестка заключаются в том, чтобы перевести какую-то часть апарт-комплексов в статус многофункциональных жилых комплексов и впоследствии ограничить строительство такого формата «жилья».

Главными дискуссионными темами являются: методика классификации комплексов с апартаментами, которая даст представление о формальных требованиях государства к апартаментам «жилого назначения» и позволит застройщикам доработать концепции своих проектов, а также вопрос о полном запрете строительства подобной недвижимости в будущем. Таким образом, пока нет конкретного текста законопроекта с точными формулировками, судьба апартаментов может еще несколько раз поменяться – от негативной (полный запрет строительства) до позитивной (формального приравнивания к жилью и выработка требований к новым проектам с апартаментами)».

Увеличение количества сделок с апартаментами

Несмотря на неоднозначную ситуацию вокруг апартаментов, спрос на данный формат недвижимости растет – за 2020 год было зарегистрировано более 5 тыс. договоров долевого участия по апартаментам комфорт- и бизнес-класса (для сравнения в 2019 году – 3,4 тыс. ДДУ, в 2018 – 3,9 тыс. ДДУ). Число заключенных сделок выросло на 49%, в то время как годовой прирост сделок с жильем (квартиры всех классов в старых границах Москвы) составил 18%, а, в частности, спрос на квартиры бизнес-класса увеличился на 41%. Однако нельзя утверждать, что апартаменты пользуются большим спросом у покупателей, чем квартиры. Столь высокий темп прироста количества сделок по апартаментам объясняется небольшим размером этого рынка – в массовом сегменте продано более 32 тыс. квартир, в бизнес-классе – более 21 тыс. квартир.

Умеренный рост цен

В условиях стремительного наращивания цен на квартиры комфорт- и бизнес-класса, рынок апартаментов демонстрирует довольно скромные показатели. В массовом сегменте апартаментов средневзвешенная цена квадратного метра увеличилась на 4,5% за год до 193,6 тыс. руб./кв. м (при динамике аналогичного сегмента квартир +18,7%), а в бизнес-классе – на 4,1% до 260,5 тыс. руб./кв. м (при динамике квартир бизнес-класса +24,4%). Тем не менее, в случае приравнивания части апарт-комплексов к жилью, возможен резкий скачек цен, компенсирующий низкие темпы роста в 2020 году.

Прогноз

«Развитие рынка полностью зависит от того, как именно будут «легализованы» апартаменты властями, а также какая судьба ждет новые апарт-комплексы, – резюмирует Мария Литинецкая. – Здесь может быть несколько сценариев. Наиболее вероятно, что до принятия закона застройщики будут наращивать объемы строительства и активно выводить на рынок новые объекты – стараться успеть стартовать до новых «правил игры». В случае приравнивания апартаментов к жилью, мы ожидаем рост цен на построенные и на строящиеся апарт-комплексы до сопоставимого уровня стоимости квартир в локации. В случае запрета строительства апартаментов, застройщики попытаются вместо них построить жилье со всей сопутствующей инфраструктурой, но для этого нужно разработать новую исходно-разрешительную документацию, что займет около двух лет и потребует дополнительных вложений. Вероятнее всего девелоперы откажутся от реализации части перспективных проектов, ставших нерентабельными в новых условиях. Таким образом, запрет на строительство в конечном счете ограничит новое предложение на рынке».