Объем ввода новых торговых площадей в регионах России в 2020 году стал минимальным за последние 10 лет - 192 тыс. кв. м

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на рынке торговой недвижимости регионов России. Объем нового ввода торговых площадей по итогам 2020 года составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м и стал минимальным за последние 10 лет. Это связано с предпринимаемыми мерами борьбы с коронавирусной инфекцией и введением ограничений в регионах в течение года.

Ожидаемый объем ввода на 2021 г. составляет около 400 тыс. кв. м. Данный объем сформирован значительной долей объектов с перенесенной датой открытия с 2020 на 2021 год. Из них 100 тыс. кв. м заявлено к открытию в городах с численностью населения от 100 до 300 тыс. человек, таких как Грозный, Тамбов, Нефтеюганск. Около 50% торговых площадей, заявленных к открытию в 2021 году, расположены в Приволжском федеральном округе. Нижнекамск, Киров и Пермь имеют низкую обеспеченность качественным предложением, в Нижнем Новгороде последний крупный ТЦ был открыт 6 лет назад.

ТЦ, открытые в 2020 году и запланированные к открытию в региональных городах в 2021 году

|

Город |

Название |

Адрес |

GLA, кв. м |

Квартал |

|

ТЦ открытые в 2020 г. |

||||

|

Казань |

Казань Молл |

Павлюхина ул. 91 |

53 850 |

IV кв. 2020 |

|

Нижневартовск |

Грин Парк |

Ленина ул., 8 |

50 700 |

IV кв. 2020 |

|

Калининград |

Балтия Молл |

Приморское кольцо, 2 |

40 500 |

IV кв. 2020 |

|

Хабаровск |

Счастье |

Серышева ул., 25 |

28 005 |

IV кв. 2020 |

|

Тюмень |

Матрешка |

Широтная ул., 112а |

18 000 |

III кв. 2020 |

|

Томск |

Лето Парк |

Нахимова ул., 8 стр. 13 |

15 500 |

IV кв. 2020 |

|

Якутск |

Ураса Молл |

Автострада 50 лет Октября ул. , 6 |

9 200 |

IV кв. 2020 |

|

Ключевые ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

Пермь |

Планета |

Космонавтов ш., 162 |

83 000 |

II кв. 2021 |

|

Екатеринбург |

Веер Молл |

Космонавтов пр-т , 108 |

76 000 |

II кв. 2021 |

|

Нижнекамск |

Рамус Молл |

Сююмбике ул., 7 |

68 000 |

I кв. 2021 |

|

Грозный |

Грозный Молл |

Проспект Мухаммеда Али, 2А |

56 000 |

III кв. 2021 |

|

Киров |

Макси |

Луганская ул., 53а |

45 000 |

I кв. 2021 |

|

Нефтеюганск |

Рандеву |

Усть-Балыкская ул., 6 |

29 750 |

I кв. 2021 |

|

Нижний Новгород |

Океанис |

Гагарина пр-т, 35/1 |

16 000 |

III кв. 2021 |

|

Тамбов |

Рио, 2 фаза |

Советская ул., 99а |

15 110 |

I кв. 2021 |

Источник: CBRE, IV кв. 2020 г.

По данным CBRE, наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и относительно высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра, а также города, расположенные на Севере и Дальнем Востоке

Обеспеченность качественными торговыми площадями в России, кв. м /1000 человек

Источник: CBRE, IV кв. 2020 г.

До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: их доля в общем объеме по итогам 2021 года может достигнуть 25%.

Свободные площади

Значительного увеличения объема свободных площадей в качественных объектах с современной концепцией по-прежнему не ожидается: собственники заинтересованы в сохранении арендаторов в условиях низкого спроса, а ритейлеры, в свою очередь, в удачных локациях в качественных объектах.

Восстановление посещаемости ТЦ и потребительской активности

После повторного открытия торговых центров наблюдалось восстановление потребительской активности. Стоит отметить, что посещаемость в региональных торговых центрах после повторного открытия восстанавливалась по-разному, в зависимости от действующих ограничений (в ряде регионов они вводились повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращались в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения.

Начиная с сентября наблюдается замедление темпов восстановления и снижение трат населения практически во всех категориях. Это связано со сдерживанием потребления «второй волной» коронавируса, которая началась во второй половине сентября.

Например, годовой прирост посещаемости ТРЦ «Калина Молл» в июле и августе составил 5% и 8%, в сентябре 23% и 2% в октябре. 12 ноября 2020 г. состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию и на то, что супермаркет, кинотеатр и детская развлекательная зона не были открыты на тот момент, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день.

Реальные располагаемые доходы населения, снизились по итогам 2020 года на 3-5%, что стало самым сильным за последние годы падением показателя. После незначительной положительной динамики в 2018-2019 годах. уровень доходов вновь находится в отрицательной плоскости. Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году.

Торговые операторы

Переход россиян во время пандемии на удалённую работу и обучение, а также популярность компьютерных игр способствовали максимальному с 2015 года спросу на электронику и бытовую технику. Согласно ожиданиям ритейлеров, российский рынок электроники продолжит расти в 2021 году, несмотря на рекордные продажи в предыдущем году на фоне пандемии.

Помимо режима самоизоляции, рекордные объемы ипотеки на рынке жилья стали дополнительным стимулом для роста продаж товаров для дома. По итогам 2020 года DIY-ритейл отмечает значительное увеличение выручки от офлайн- и онлайн-продаж.

В связи с пандемией объем продаж одежды и обуви в России сократился на 25%. Тем не менее, ряд ритейлеров открыли новые магазины в 2020 году и анонсировали планы по развитию на 2021 год. Федеральная сеть off-price-магазинов Familia в 2020 году открыла 32 новых магазина, из них 19 во втором полугодии. Торговые пространства компании впервые появились в Пскове, Кургане, Волжском, Кингисеппе, Волхове, а также Омске. В 2021 году Familia планирует открыть порядка 60 магазинов – как в городах присутствия, так и на новых для себя территориях.

Melon Fashion Group за 2020 год открыла 72 новых магазина. В планах на 2021 год для всех марок Melon Fashion Group – открытия магазинов в новой концепции (при этом befree запустит большеформатные магазины площадью 1 000 кв. м) и продолжение политики релокации на более привлекательные места в торговых центрах.

Надежда Цветкова, руководитель направления аренды торговых помещений CBRE в регионах России, комментирует:

«Несмотря на временное снижение объёмов продаж в fashion сегменте, мы видим сохраняющийся интерес ритейлеров к новым качественным региональным торговым проектам.

Мы также видим, что желание покупателей посещать новые и современные объекты со временем только растет. А спад в продажах связан исключительно со снижением доходов жителей нашей страны. Сети (как федеральные, так и региональные) понимают это, поэтому продолжают активно рассматривать открытия в качественных объектах. Мы же, вместе с нашими девелоперами, делаем все, чтобы каждый наш недавно открывшийся, либо вскоре ожидающий открытия объект был с первого дня принят своей целевой аудиторией и оказался успешным для всех его участников.

В 2020 мы заключили более 140 сделок по аренде в региональных торговых центрах.

Наибольшее количество сделок было заключено на помещения площадью менее 500 кв. м.

Очень радует, что многие операторы подписывали проекты в новых для себя городах – Teika Boom, Sisley и Molecule (KazanMall в Казани), 12Storeez (Триумф Молл Саратов) и другие».

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

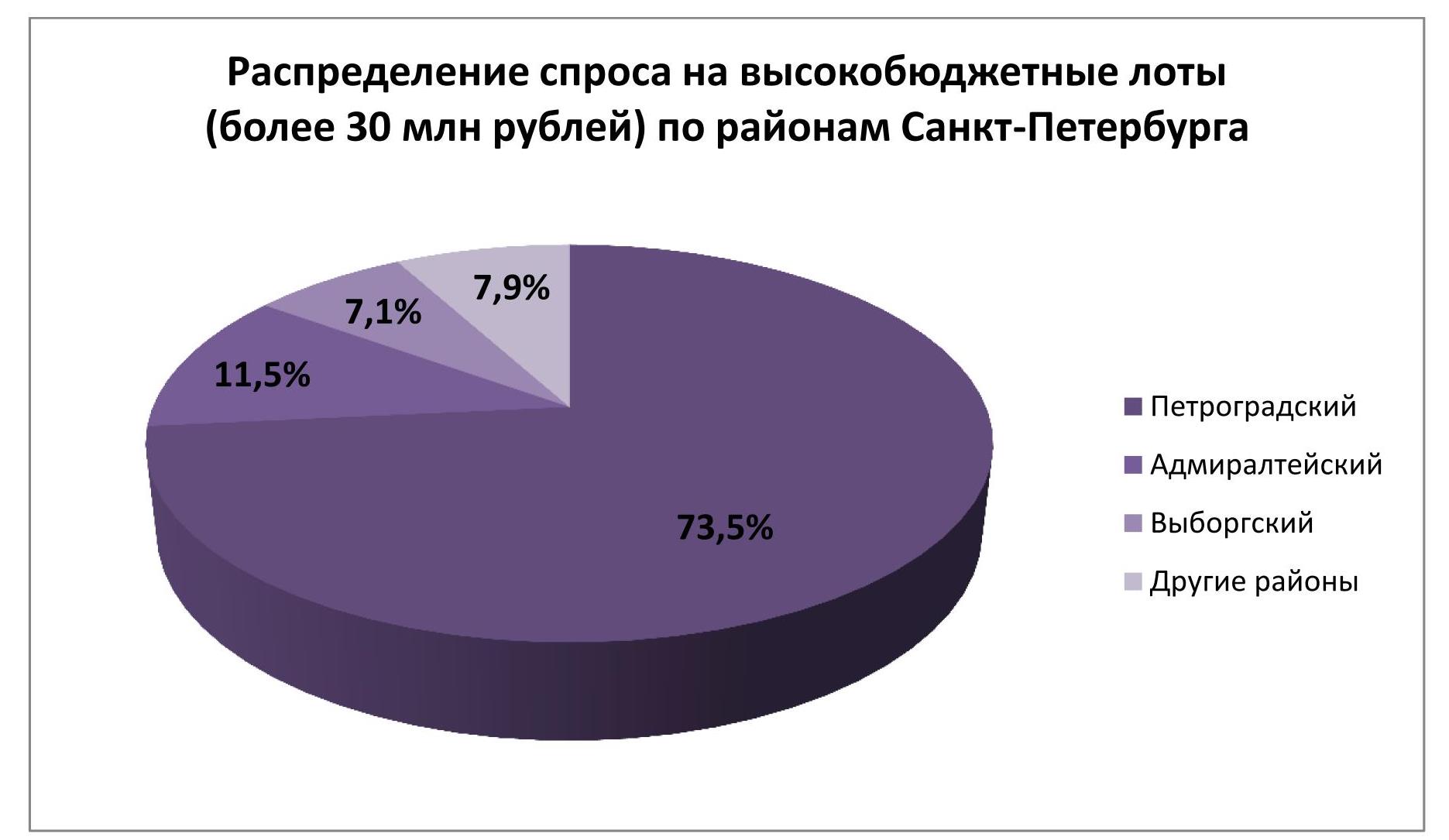

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».