Просроченная ипотека: предвестье трудных лет

За 2020 год объём просроченных платежей по ипотечным кредитам вырос на 7% или на 4,95 млрд рублей, превысив 77,5 млрд рублей. По ипотеке на первичном рынке жилья динамика прироста превысила показатели всех последних лет ведения статистики, на 19% или 1,09 млрд рублей. К таким выводам пришли в коллекторском агентстве «Долговой Консультант» после изучения данных ЦБ РФ.

По доле просроченных кредитов в текущей задолженности, 2020 год может показаться успешным: доля проблемной задолженности сократилась за 12 месяцев с 1,1% на январь до 0,9% к концу декабря. Абсолютные цифры показали ускоряющийся рост, на 4447 млн рублей, в том числе 1086 млн по ипотеке на строящееся жилье. Доля просроченных кредитов под залог ДДУ (договоров долевого участия) в общем объёме проблемной ипотеки выросла на 1 п.п., с 8% до 9%.

«Цифры по просроченной задолженности не учитывают заемщиков, впервые столкнувшихся с проблемами в обслуживании долга в IV квартале 2020 года. Также в статистику не полностью попали заемщики, которые воспользовались кредитными каникулами, но льготного периода которым не хватило для восстановления платежеспособности. По этим причинам мы прогнозируем увеличение объема просроченной задолженности уже в I квартале 2021 года», — отмечает Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант».

Таблица 1. Регионы-лидеры по темпам прироста просроченной ипотечной задолженности.

|

Регион |

Просроченная ипотечная задолженность, млн руб. |

Изменение с 01.01.2020 г. по 01.01.2021 г. |

|

Калининградская область |

1971 |

471,3% |

|

Чукотский автономный округ |

13 |

225,0% |

|

Севастополь |

31 |

138,5% |

|

Чеченская Республика |

251 |

73,1% |

|

Кабардино-Балкарская Республика |

251 |

60,9% |

|

Магаданская область |

69 |

46,8% |

|

Республика Северная Осетия - Алания |

659 |

40,2% |

|

Чувашская Республика - Чувашия |

460 |

37,3% |

|

Республика Адыгея (Адыгея) |

229 |

33,9% |

|

Ярославская область |

582 |

31,1% |

|

Республика Саха (Якутия) |

985 |

29,4% |

|

Тамбовская область |

180 |

26,8% |

|

Республика Крым |

53 |

26,2% |

|

Ивановская область |

293 |

23,6% |

|

Республика Башкортостан |

1619 |

22,8% |

Источник: ЦБ РФ, КА «Долговой Консультант». Полная версия таблицы в региональном разрезе доступна по ссылке.

В категорию просроченных кредиты попадают после того, когда банки перестают получать по ним платежи более трёх месяцев. Как правило, после этого момента заёмщики полностью перестают обслуживать задолженность, восстановить платежеспособность удаётся не более четверти из них.

Максимальный прирост просроченной ипотечной задолженности произошёл на территории Калининградской области (в 5,7 раз, до 1,97 млрд рублей) и Севастополе (в 2,4 раза, до 31 млн). Наибольший темп прироста ипотеки на первичном рынке зафиксирован в Республике Крым (в 6 раз), Ивановской (2,9 раза) и Астраханской (2,6 раза).

В регионах, прямо обозначенных ЦБ РФ как сформировавших наибольший спрос на льготную ипотеку из-за большой доли инвестиционных кредитов на строящееся жилье, темпы роста просроченной задолженности по ДДУ находятся ниже средних: в Москве объём проблемных долгов по ипотеке вырос на 39%, Московской области на 22%, в Санкт-Петербурге — на 2%.

Таблица 2. Регионы-лидеры по темпам прироста просроченной ипотечной задолженности.

|

Регион |

Просроченная ипотечная задолженность на строящееся жилье, млн руб. |

Изменение с 01.01.2020 г. по 01.01.2021 г. |

|

Республика Крым |

6 |

500,0% |

|

Ивановская область |

38 |

192,3% |

|

Астраханская область |

34 |

161,5% |

|

Республика Калмыкия |

9 |

125,0% |

|

Севастополь |

6 |

100,0% |

|

Республика Коми |

20 |

100,0% |

|

Удмуртская Республика |

13 |

85,7% |

|

Приморский край |

26 |

85,7% |

|

Тверская область |

51 |

82,1% |

|

Ленинградская область |

121 |

80,6% |

|

Кабардино-Балкарская Республика |

12 |

71,4% |

|

Ставропольский край |

103 |

66,1% |

|

Республика Карелия |

13 |

62,5% |

|

Ярославская область |

101 |

55,4% |

|

Калининградская область |

26 |

52,9% |

Источник: ЦБ РФ, КА «Долговой Консультант». Полная версия таблицы в региональном разрезе доступна по ссылке.

«Год был сложным для заёмщиков и кредиторов, падение доходов из-за коронавирусных ограничений ускорили процесс появления новых проблемных должников, введение кредитных каникул сгладило возможный весенний пик взлёта неплатежей, перераспределив его на осень и зимние месяцы, а льготная ипотека показала, что банкам нужно сбалансированно подходить к выдаче кредитов на строящуюся недвижимость, так как именно этот сегмент наиболее подвержен росту неплатежей по причине повышенной финансовой нагрузки на семейный бюджет заемщиков на период строительства», — прокомментировал Денис Аксёнов.

Объём просроченной задолженности по итогам года мог быть чуть больше, если бы не сформировавшаяся тенденция, когда должники для погашения задолженности сами выходят с инициативой о продаже объектов залога. Косвенно данный факт подтверждает и снижение количества квартир, выставленных на публичные торги судебными приставами в 2020 году (подробнее см. в исследовании “Жильё на распродаже: выставленная на торги недвижимость упала в цене”).

«Рост цен на недвижимость сделал жилье менее доступным, однако помог должникам-ипотечникам, ведь увеличение цены квадратного метра для них стало преимуществом, так как после продажи квартиры по рыночной цене появилась возможность вернуть первоначальные вложения в виде живых денег», — отметил Денис Аксёнов.

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

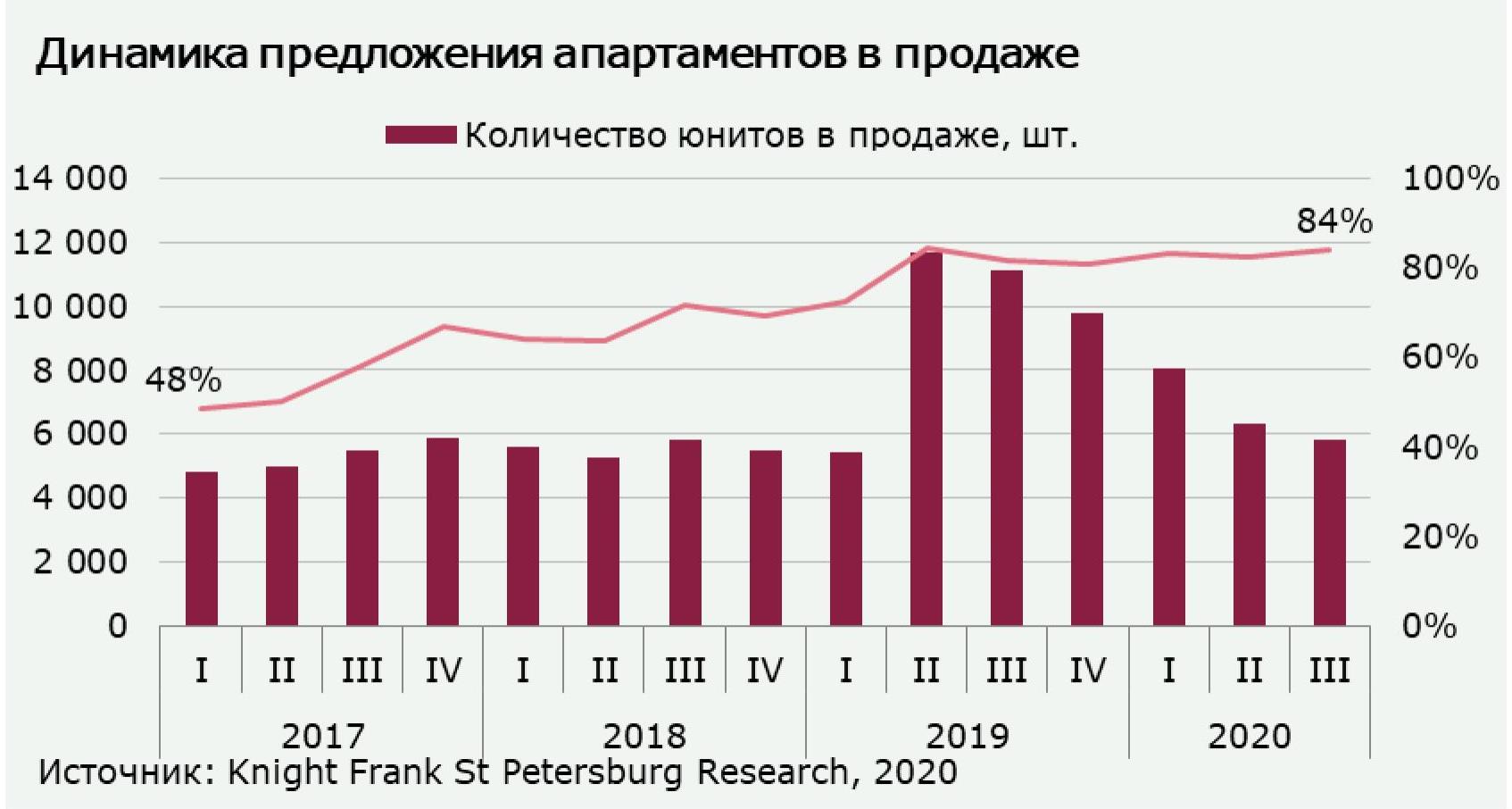

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

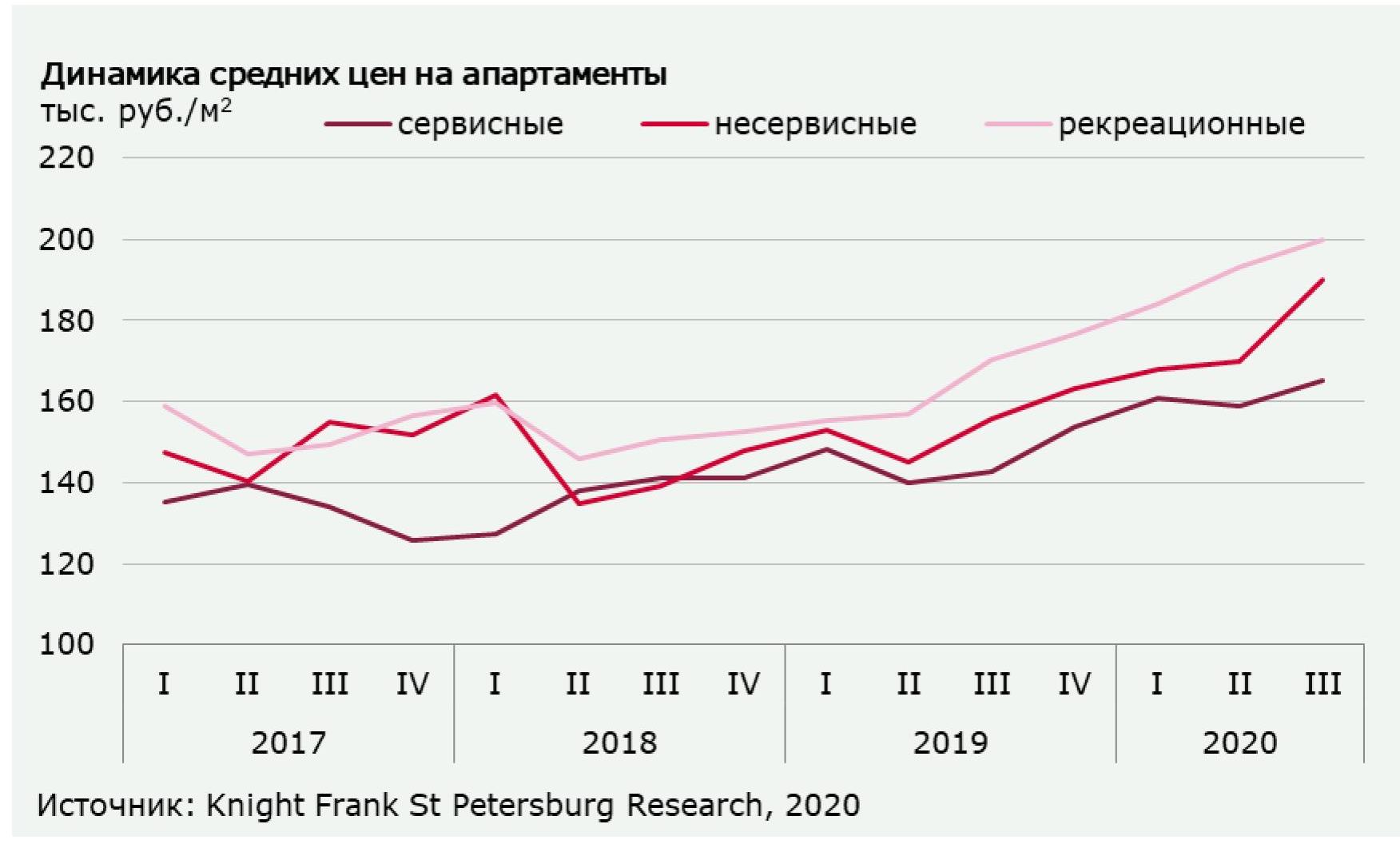

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.