Загородные дома в России подорожали за год на 7%

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

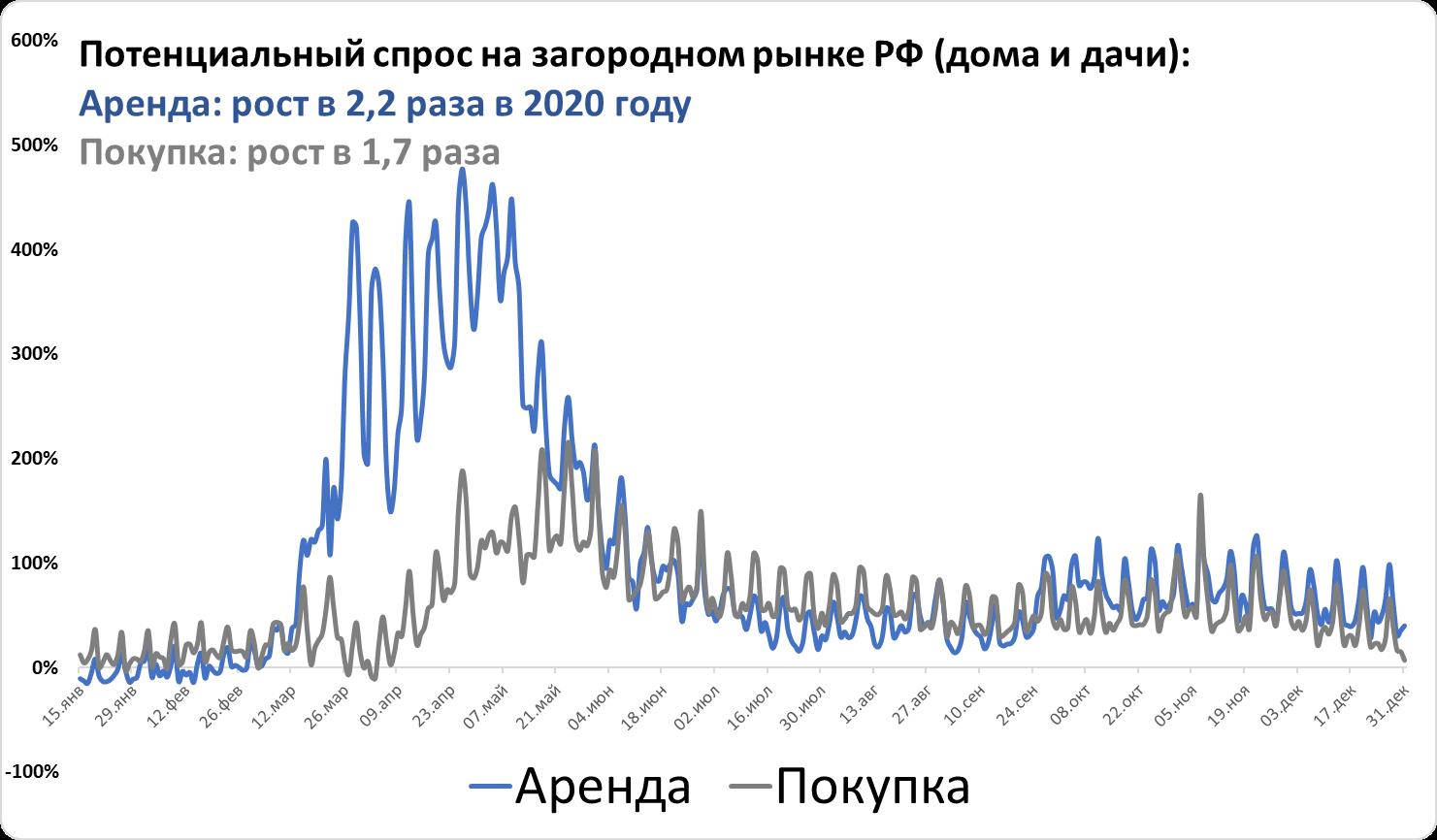

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

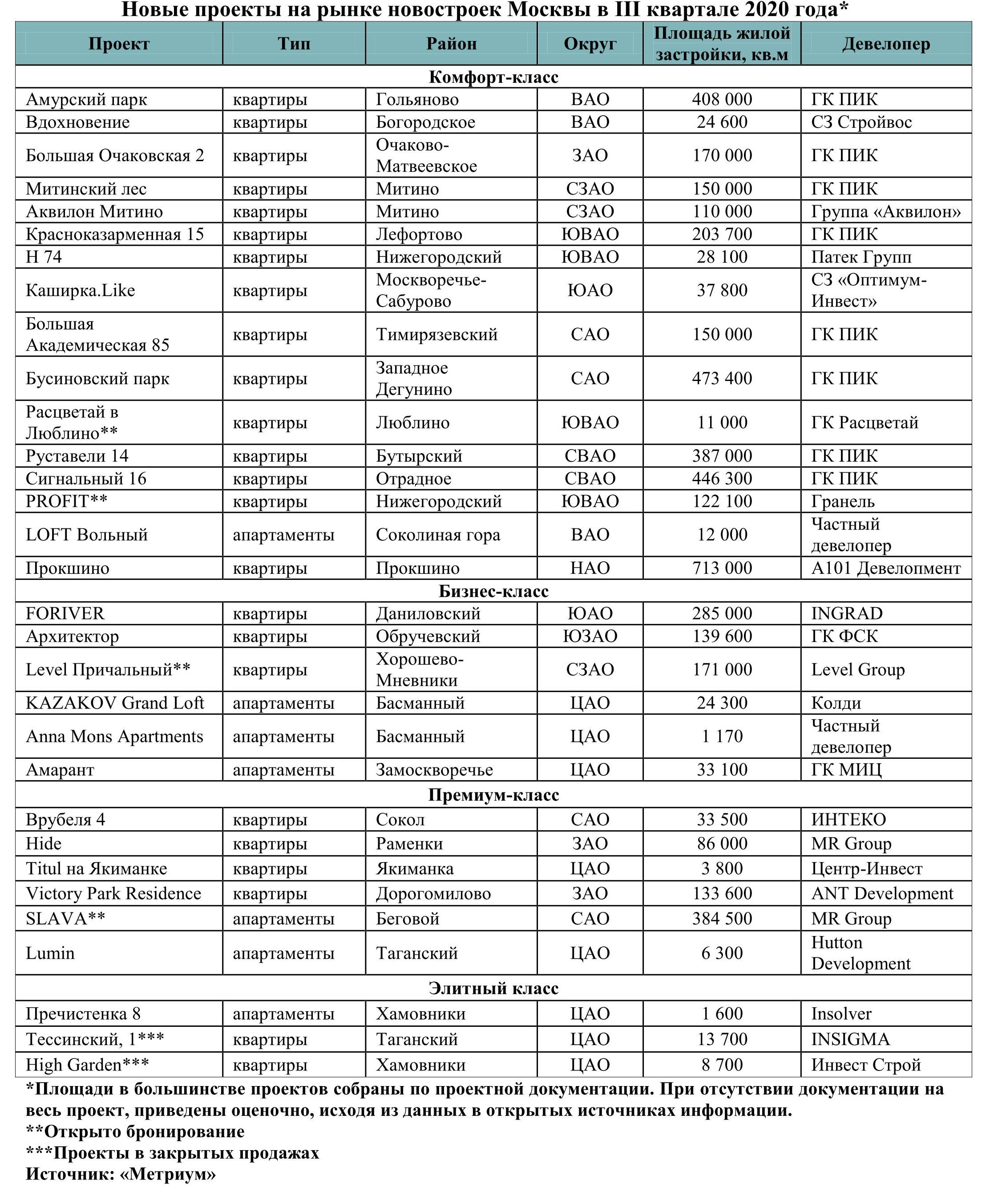

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».