Загородные дома в России подорожали за год на 7%

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

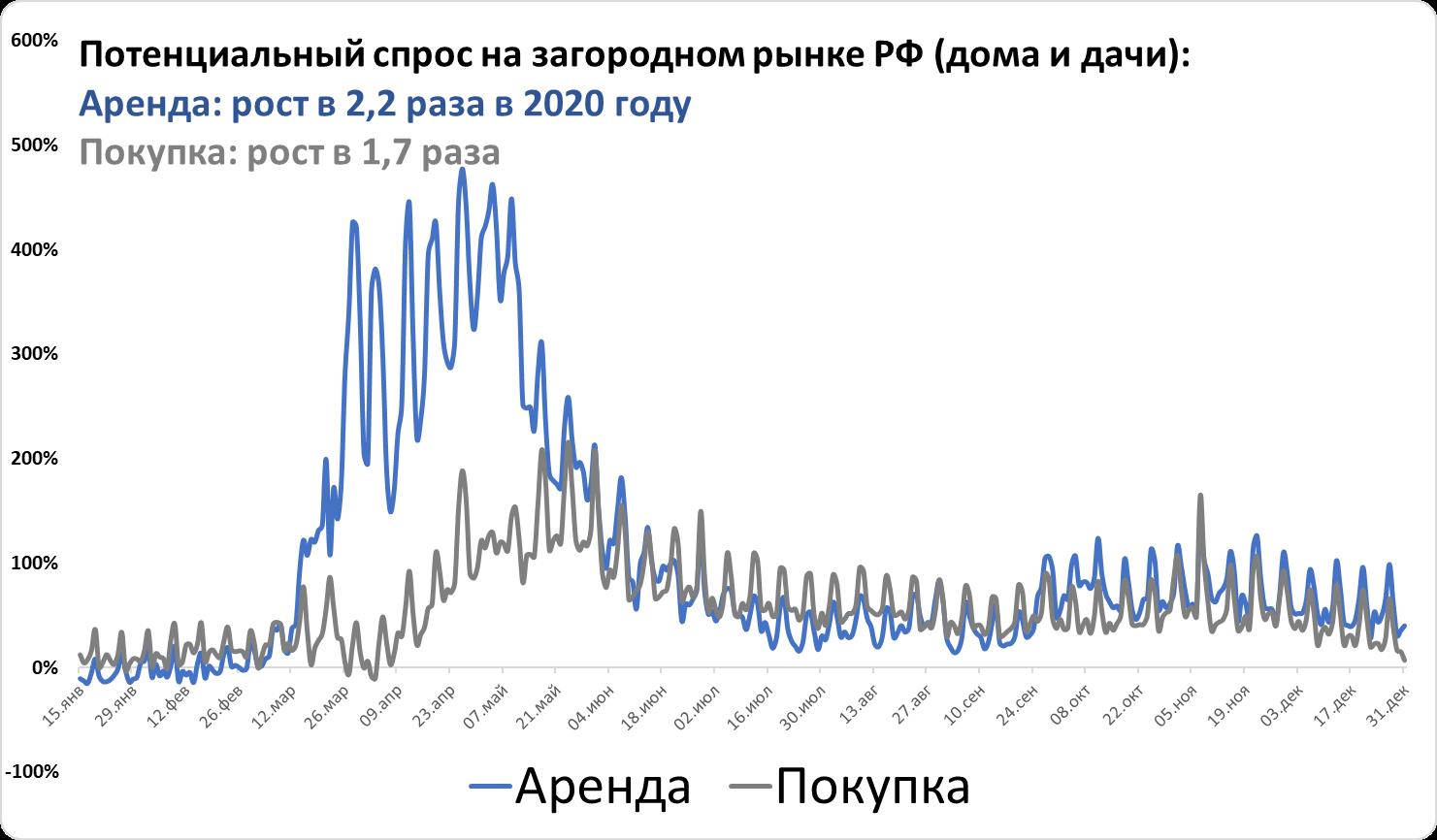

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке апартаментов Москвы объем предложения снизился на 4,4% площади и на 5,2% лотов. За год объем предложения сократился на 16% площади и 23% лотов.

Большая доля предложения приходится на премиум-класс (40,8%), которая уменьшилась за месяц на 2,1%, а объем - на 9,1%. Доля бизнес-класса практически не изменилась и составляет 38,2%, а его объем уменьшился на 5%. На долю массового сегмента приходится не более 21%.

Почти 65% предложения апартаментов концентрируется в 3 округах Москвы: ЦАО (31,7%), САО (19,1%) и СВАО (13,7%). В ноябре во всех округах объем предложения сократился, кроме ВАО и СЗАО, в которых вышли новые проекты. Больше всего объем уменьшился в ЗАО – на 19% и в ЮАО на 20%.

Сейчас 68,6% предложения находится на заключительной стадии, объем которого уменьшился на 3,5%. На начальной стадии доля предложения находится 23,9% предложения, который уменьшился на 5,4% за месяц. На стадии монтажных работ доля тоже практически не изменилась и составляет 7,5%, а объем сократился на 15,3%.

Половина предложения апартаментов приходится на 2 типа лотов: 2е с долей 27,1% и 3е с долей 21%. Больше всего сократился объем предложения 1-комнатных и 3-комнатных лотов – на 18% и 17%. Средняя площадь предложения составляет 71 кв. м.

Средневзвешенная цена квадратного метра (СВЦ) по итогам ноября 2020 г. составила 367,3 тыс. руб., которая за месяц выросла на 1%, за год - на 18%. Больше всего за месяц выросла СВЦ в премиум-классе – на 4,7%, за год – на 17,7% и составила 561,1 тыс. руб. СВЦ в бизнес-классе выросла за месяц 2%, за год на 13,6% и составила 263,3 тыс. руб. В комфорт-классе рост за год составил 5,3% до 181,6 тыс. руб.

Таблица 1. СВЦ по классам, тыс. руб.

|

Класс |

ноя.19 |

окт.20 |

ноя.20 |

Динамика, мес., % |

Динамика, год, % |

|

премиум |

476,8 |

536,1 |

561,1 |

4,7% |

17,7% |

|

бизнес |

231,7 |

258,2 |

263,3 |

2,0% |

13,6% |

|

комфорт |

172,5 |

187,5 |

181,6 |

-3,2% |

5,3% |

|

стандарт |

0,0 |

178,4 |

181,5 |

1,8% |

|

|

Среднее |

310,8 |

364,2 |

367,7 |

1,0% |

18,3% |

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»