Загородные дома в России подорожали за год на 7%

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

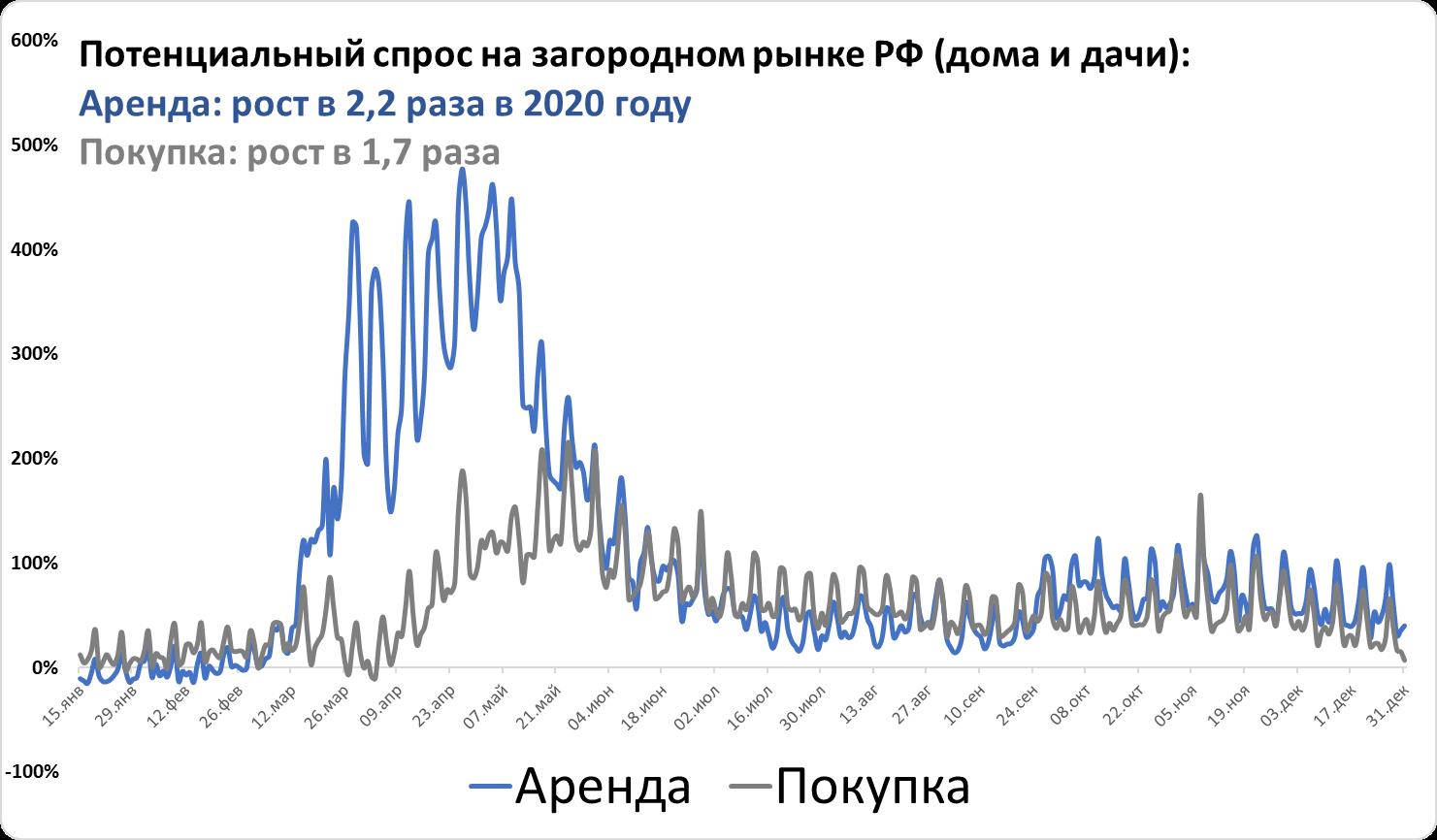

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

Сегмент торговой недвижимости Петербурга в 2017 году проявил необычайную активность. К концу года вакансия в торговых центрах и на главных торговых улицах достигла рекордно низких показателей. Эксперты объясняют это тем, что в преддверие ЧМ-2018 в город стягиваются московские и международные игроки, а также активизируются локальные ритейлеры.

Для сегмента торговой недвижимости Петербурга итогом 2017 года стало ощутимое снижение объема свободных площадей. В 2017 году в Петербурге не открылось ни одного нового торгового центра. А в действующих, по данным Colliers International, вакансия сократилась с 7,4 до 5,2%. В популярных торговых центрах города, таких как «Галерея», «МЕГА-Дыбенко» и «МЕГА-Парнас», «Лето» и «Невский Центр», уровень заполняемости достиг практически 100%. По мнению директора департамента исследований Colliers International Россия Вероники Лежневой, при сохранении темпов развития операторов, уровень вакантности в торговых центрах уже к концу текущего года может сократиться вдвое и достигнуть минимального значения в истории современного рынка торговой недвижимости Петербурга.

По данным JLL, объем открытий арендаторов в торговых центрах превзошел объем закрытий на 85% в 4-м квартале и на 29% в целом за год. Отрицательная динамика наблюдалась только в сегменте отдыха и развлечений: по итогам 2017 закрытий было больше, чем открытий.

Среди крупных открытий в fashion сегменте можно отметить Armani Exchange в «Meга Парнас», Oodji в ТРК «5 озер», Kari в ТРЦ «Июнь», в сегменте электроники – открытие магазинов DNS в ТРК «Атмосфера» и ТРК «Парк Хаус».

По мнению эксперта по коммерческой недвижимости Андрея Реутова, несмотря на сокращение доли вакантных площадей и отсутствие ввода новых объектов, рынок ТРЦ Петербурга остается «рынком арендатора». «Арендатор не спешит и выбирает наилучшее предложение из свободных в торговых центрах площадей. Арендодатель все чаще готов проявлять гибкость и обсуждать варианты постепенного повышения ставки, зачета части затрат на ремонт и т.д.», - комментирует господин Реутов.

В стрит-ритейле также наблюдалась высокая активность. По мнению аналитиков Rusland SP, 2017 год стал для петербургского рынка стрит-ритейла самым успешным периодом за последние четыре года. Немаловажную роль в этом сыграл приток новых московских и международных игроков и развитие локальных ритейлеров в преддверии ЧМ-2018. Активнее всех проявили себя fashion-операторы, общепит и продуктовые ритейлеры.

По словам генерального директора компании А2 Retail Ольги Аткачис, в 2017 году рынок стрит-ритейла показал позитивную динамику. В частности, во многих торговых коридорах Петербурга значительно снизился уровень вакансии, а некоторые локации достигли 100% заполняемости. “Скорость принятия решений о выходе на сделку значительно возросла. Сейчас этот срок не превышает трех месяцев, так как многие игроки хотят начать деятельность до старта ЧМ-2018», - комментирует госпожа Аткачис.

Руководитель направления стрит-ритейла компании JLL в Санкт-Петербурге Юлия Корчемная среди активизировавшихся в прошлом году торговых коридоров выделяет Старо-Невский проспект. В 2017 году здесь открыли свои магазины такие бренды, как Dior, Bulgary, Escada, Wolford, Lise Charmel. Благодаря высокому спросу доля вакантных площадей на этой части Невского проспекта снизилась за 2017 год с 7,4% до 3,9%.

Общепит пополнился ресторанами «Farш» и «Сыроварня» Аркадия Новикова, «Шикари» от «Росинтера» и др.

В секторе услуг, основными представителями которого являются банки, напротив, наблюдался спад, В последнем квартале 2017 года сектор услуг вышел на 2-е место по закрытиям в стрит-ритейле с долей в 18%.

«На фоне приближающегося Чемпионата мира по футболу Петербург стал более интересен московским, региональным и иностранным операторам. Их количество особенно увеличилось в сегментах общественного питания и fashion, - добавляет Ольга Аткачис. - Также 2017 год отметился коррекцией бизнес-стратегии многих активных игроков. Это отражалось на количестве филиалов, форматах присутствия и планах развития на ближайшее время».

По мнению экспертов, по завершению ЧМ-2018 часть арендаторов могут сменить адреса присутствия, отказавшись от слишком дорогих и уже ненужных площадей. Но общая активность рынка сохранится. «Изменения произойдут только с точки зрения некоторого снижения активности операторов общепита и сувениров, которые будут наиболее интенсивно развиваться в ближайшие месяцы. Однако в масштабах всего города снижение спроса после Чемпионата мира будет не очень заметным», - считает руководитель отдела исследований компании JLL в Петербурге Владислав Фадеев.

Будущее торговых центров на этом фоне выглядит менее интригующе. Из новых заявленных проектов в петербургской агломерации на ближайшие годы подтверждены только планы IKEA по строительству торгового центра в Ломоносовском районе. В начале января 2018 года было заявлено о планах холдинга «Адамант» по строительству МФК «Варшавский экспресс-2» на участке на Обводном канале. Будет ли этот объект полноценным торговым центром, или основная его функция будет отведена под офисы и апартаменты - на данном этапе неясно.

«Ситуация с отсутствием ввода новых торговых центров в Петербурге может сыграть на руку рынку. При сокращающемся предложении и росте спроса ставки должны поползти вверх. Это закон рынка, - комментирует господин Реутов. - Правда нет уверенности откуда возьмется повышение спроса на свободные площади, если платежеспособность населения падает. Одни бренды уходят с рынка, на их место приходят новые».

Рынок страхования частной недвижимости в Петербурге продолжает расти быстрыми темпами. Несмотря на кризис, в 2016 году число продаваемых полисов выросло более чем на 20%, а по итогам 2017 году рост превысит 30%, прогнозируют эксперты. Причины в буме ипотеки, а также в растущих продажах «коробочных» и «акционных» страховок.

Спрос на страхование недвижимости со стороны частных лиц увеличивается на протяжении последних несколько лет. В кризис интерес к страхованию вырос по объективным причинам – граждане хотят сохранить нажитое имущество. Официальные итоги года будут подведены позднее, но статистика за 9 месяцев уже говорит о многом: по Петербургу в целом рост объемов страхования недвижимости составил 24,1% до 1,8 млрд рублей, что гораздо выше средних показателей по России (+12%), говорит Ольга Захарченко, руководитель Северо-Западного дивизиона «Ренессанс страхование». Это один из немногих видов, который демонстрировал последние 3 года темпы роста порядка 15-20%, отмечает она.

«В 2016 году рост рынка в сегменте страхования недвижимости был на уровне 21%, уверен, что в 2017 году он будет порядка 28-30% в количестве полисов. При этом в деньгах рост будет меньше, так как на рынке прослеживается снижение средней стоимости полиса за счет увеличения доли недорогих "коробочных" решений и акций для клиентов», - отмечает генеральный директор страхового общества «Помощь» Александр Локтаев.

Среди причин роста эксперты называют и участившиеся катаклизмы. «В ушедшем году произошло несколько чрезвычайных ситуаций, в результате которых пострадало или было полностью уничтожено имущество граждан. Подобные вещи заставляют россиян задуматься о необходимости страхования имущества», - говорит Алексей Букин, директор Северо-Западного окружного филиала страховой компании «Согласие». По его словам, динамика выплат страховщиков тоже была существенной - объем выплат за 3 квартала 2017 увеличился на 25,9% по сравнению с 2016 годом.

По оценкам «Ренессанс страхование», примерно половина договоров страхования квартир сегодня заключается в рамках «ипотечного» страхования, и эта доля за последние 1,5 года выросла на 20%. Доля ипотеки в портфеле имущественных видов «Ингосстраха» - 42-47%, говорит директор петербургского филиала компании Владимир Храбрых. Динамика в ипотечном страховании – плюс 30-35% в год. «В 2017 наблюдался особо высокий спрос на этот вид, а принимая во внимание запуск государственных программ субсидирования ипотеки (к примеру, «президентская» ипотечная программа для многодетных семей со ставкой 6%), мы прогнозируем дальнейший рост», - добавляет г-н Храбрых.

Сильную поддержку рынку, по словам г-жи Захарченко, так же оказывает интерес нестраховых посредников (в основном, банков) к продажам коробочного некредитного страхования. Сейчас коробочное страхование растет на примерно 30% ежегодно, и его доля составляет уже около 36,7%. Коробочные программы – наиболее популярны, согласен андеррайтер управления андеррайтинга имущества и ответственности «Либерти Страхование» Сергей Бурляев. В портфеле компании их доля заметно выросла, но пока не превышает 5%. Купить полис очень просто и быстро, а цена составляет от 800 рублей, объясняет Сергей Бурляев. На этом поле быстро разворачиваются банки и ритейлеры. Через посредников страховщики сегодня более активно предлагают не только коробочные полисы страхования недвижимости, но и недорогие продукты по страхованию банковских карт, мобильной и бытовой техники и иного личного имущества, добавляет г-н Локтаев.

Впрочем, количество самостоятельных договоров также растет. При этом вместе со своими квартирами граждане страхуют и ответственность перед третьими лицами, говорит Кирилл Павлов, директор филиала ВТБ Страхование в Санкт-Петербурге. Такую тенденцию он связывает со статистикой: согласно социологическим опросам каждый третий городской житель России хотя бы раз в жизни сталкивался с протечками труб и затоплениями квартир, выступая в роли виновника произошедшего или пострадавшего. Высокий спрос на страхование домашнего имущества также связан с увеличением числа квартирных краж, полагает г-н Павлов.

В связи с крупной долей «ипотечных» программ, наиболее распространенный вариант страхования сегодня – это конструктив здания (только стены и перекрытия), отмечает г-жа Захарченко. Таких договоров чуть менее 50%. Также востребовано страхование только отделки и отделки и домашнего имущества (около 20%) и комплексное страхование: программ «конструктив + отделка + имущество + гражданская ответственность перед соседями» (15%).

Согласно прогнозу RAEX, в 2018 год прирост страховых премий по страхованию имущества физических лиц (дома, квартиры) составит 11-13%. Участники рынка с такими оценками согласны. Рынок продолжит расти, как на фоне развития рынка ипотеки в результате снижения процентных ставок, так и за счет стремления людей защитить семейный бюджет от крупных незапланированных расходов, говорит г-н Павлов. «В текущем году мы ожидаем снижения среднего чека на данный вид страхования, что обусловлено увеличением спроса со стороны населения и одновременным расширением предложений страховыми компаниями», - добавляет он.