Почти 150 млн рублей стоит самая дорогая квартира, проданная в Санкт-Петербурге

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

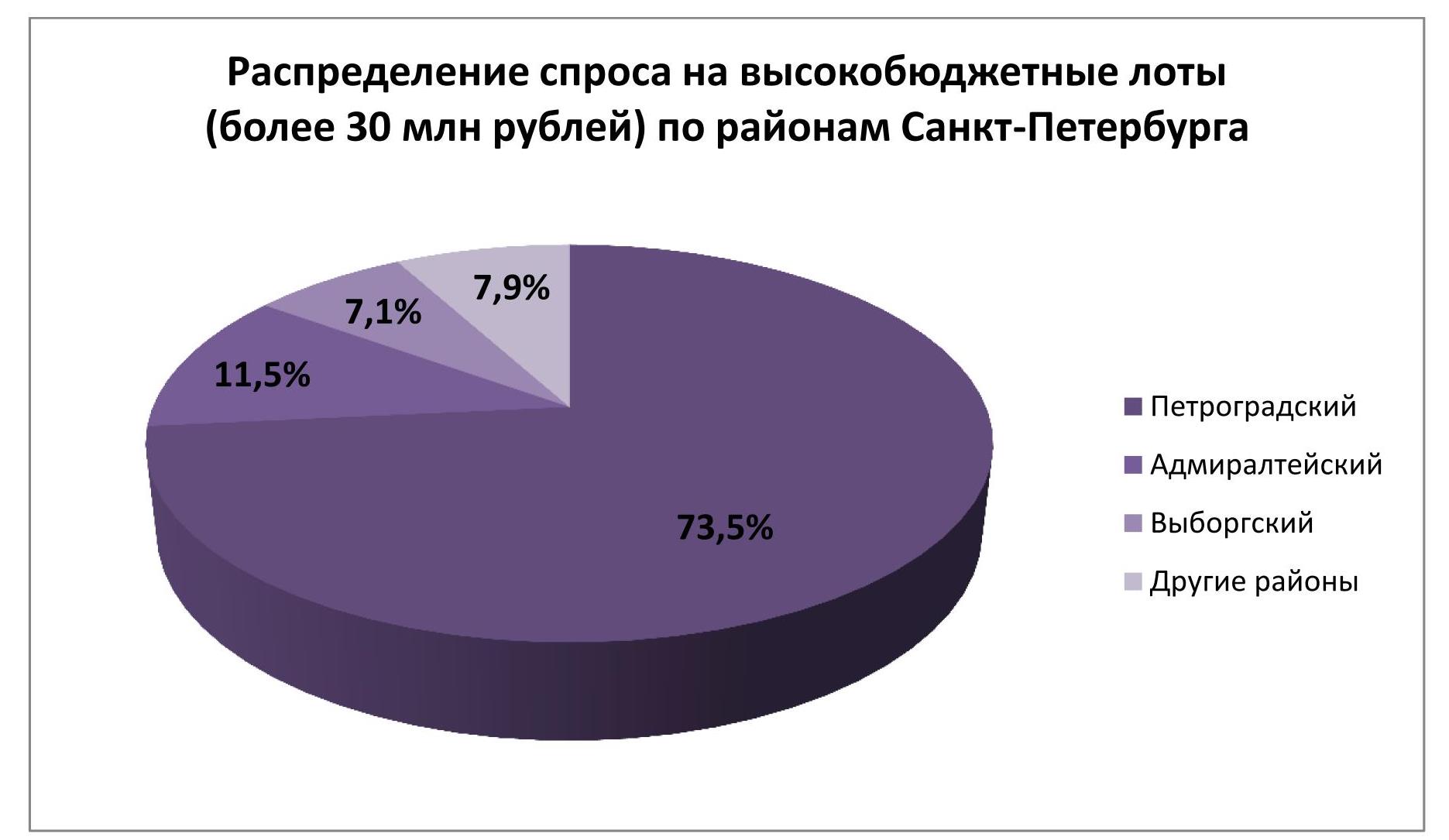

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Принятое значение 1 $ = 30,51 руб. № п/п Наименование федерального округа и региона первая строка – в рублях с НДС вторая строка – в долларах США Полная себестоимость строительства жилых домов массового спроса на (для вновь начинаемых строительством) Средние рыночные показатели предложений на первичном рынке жилья, отнесенные на Средние рыночные показатели предложений на вторичном рынке типового жилья, отнесенные на 1 2 3 4 5 I Центральный федеральный округ 1 Белгородская область 27939,3 36099,5 39056,2 915,7 1183,2 1280,1 2 Брянская область 25825,0 30259,9 32113,2 846,4 991,8 1052,5 3 Владимирская область 27616,3 35682,2 37200,9 905,2 1169,5 1219,3 4 Воронежская область 28955,3 34119,2 37613,0 949,0 1118,3 1232,8 5 Ивановская область 22859,5 28981,3 31355,1 749,2 949,9 1027,7 6 Калужская область 30823,4 30711,5 32622,9 1010,3 1006,6 1069,3 7 Костромская область 27616,3 30409,0 31703,2 905,2 996,7 1039,1 8 Курская область 24500,6 27074,6 29292,1 803,0 887,4 960,1 9 Липецкая область 28780,9 28578,8 31204,5 943,3

Однако ситуация характеризуется еще и тем, что доступность жилья выросла, а число сделок на рынке жилья наоборот снизилось как минимум на треть . Однако, тенденции, происходящие на этом рынке, не объясняются только соотношением доходов населения и цен на жилье, исходя из которого и считается индекс доступности. Во-первых, из 1,5 млн сделок купли-продажи, совершенных в России в 2008 году, треть была закрыта с использованием жилищных кредитов. По крайней мере, такой вывод следует из статистики Центрального банка, согласно которой в 2008 году было выдано около 500 тысяч жилищных кредитов . При современных процентных ставках количество домохозяйств, которым доступны жилищные кредиты, снизилось как минимум в три раза , а статистика Центрального банка показывает, что выдается уже в 5 раз меньше кредитов, чем год назад . Таким образом, только за счет коллапса системы кредитования жилья количество сделок сократилось на четверть. Во-вторых, во многом активность покупателей на рынке определяется их психологическим настроем. Когда на рынке главенствует оптимизм – как в отношении экономики страны в целом и личного финансового положения в частности, так и касательно роста цен на жилье участники рынка склонны совершать сделки даже с переплатой относительно «справедливой» цены. В настоящее же время опасения жителей России относительно стабильности своих доходов и наличия работы в будущем, а также ожидание дальнейшего снижения цен на жилье тормозят их активность на рынке. Этот фактор, вкупе с уходом с рынка инвесторов, обусловил снижение количества сделок еще на 10-15%. Совершаются в основном сделки, связанные с семейными обстоятельствами, сменой места жительства или незначительным улучшением жилищных условий. По словам ведущего аналитика GED Analytics Александра Пыпина, на первичном рынке в России добавляется еще и глубокий скептицизм покупателей и кредиторов, которые в большинстве своем не верят, что будут построены дома, в которые они готовы вложить деньги. Это разгадка парадокса – доступность новостроек выросла (за счет снижения цен на них), но количество сделок мало. Год назад на вторичном рынке жилье было наиболее доступно (из 18 крупнейших регионов страны) в Тюменской, Кемеровской и Челябинской области. В 2009 году жилье на вторичном рынке наиболее доступно в Тюменской области, Красноярском крае, Челябинской области. На первичном рынке за год тройка лидеров, состоявшая из Тюменской, Кемеровской и Свердловской области, теперь включает Тюменскую и Свердловскую область, а также Татарстан. За год доступность жилья больше всего выросла в Красноярском крае, Пермском крае и Дагестане, а снизилась в Московской, Кемеровской и Новосибирской области. Изменение доступности жилья в крупнейших регионах России на первичном и вторичном рынке Индекс доступности, лет Изменение за год, % первичный рынок вторичный рынок первичный рынок вторичный рынок 2008 2009 2008 2009 2009 2009 I квартал I квартал I квартал I квартал I квартал I квартал Российская Федерация 12,4 11,2 8,1 7,8 -9% -3% Москва 9,8 8,6 6,9 6,6 -11% -5% Московская область 9,8 10,9 6,6 7,5 11% 13% Краснодарский край 17,1 17,6 13,5 15,0 3% 11% Санкт-Петербург 16,4 15,5 8,2 9,0 -6% 9% Свердловская область 8,1 6,9 6,1 4,8 -14% -21% Ростовская область 14,2 14,2 9,5 10,0 0% 6% Республика Башкортостан 11,8 9,5 8,0 6,4 -19% -20% Республика Татарстан 8,5 7,6 5,7 5,1 -10% -11% Челябинская область 8,4 7,9 4,5 4,3 -5% -4% Тюменская область 5,9 5,7 4,0 3,7 -3% -9% Нижегородская область 18,1 15,9 8,5.jpg) Департаментом ценообразования в строительстве и экспертно-аналитической работы АСР подготовлена Справка о средней стоимости строительства многоквартирных домов массового спроса и ценах на рынке недвижимости по регионам Российской Федерации на июнь 2009 г.

Департаментом ценообразования в строительстве и экспертно-аналитической работы АСР подготовлена Справка о средней стоимости строительства многоквартирных домов массового спроса и ценах на рынке недвижимости по регионам Российской Федерации на июнь 2009 г.

.jpg) По данным аналитического центра GED Analytics в I квартале 2009 года индекс доступности жилья в России снизился на 3% на вторичном рынке (с 8,1 до 7,8 лет) и на 9% на первичном рынке (с 12,4 до 11,2 лет). Поскольку индекс показывает срок, за который семья может заработать на квартиру, фактически результат означает, что доступность жилья в стране выросла.

По данным аналитического центра GED Analytics в I квартале 2009 года индекс доступности жилья в России снизился на 3% на вторичном рынке (с 8,1 до 7,8 лет) и на 9% на первичном рынке (с 12,4 до 11,2 лет). Поскольку индекс показывает срок, за который семья может заработать на квартиру, фактически результат означает, что доступность жилья в стране выросла.