Почти 150 млн рублей стоит самая дорогая квартира, проданная в Санкт-Петербурге

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

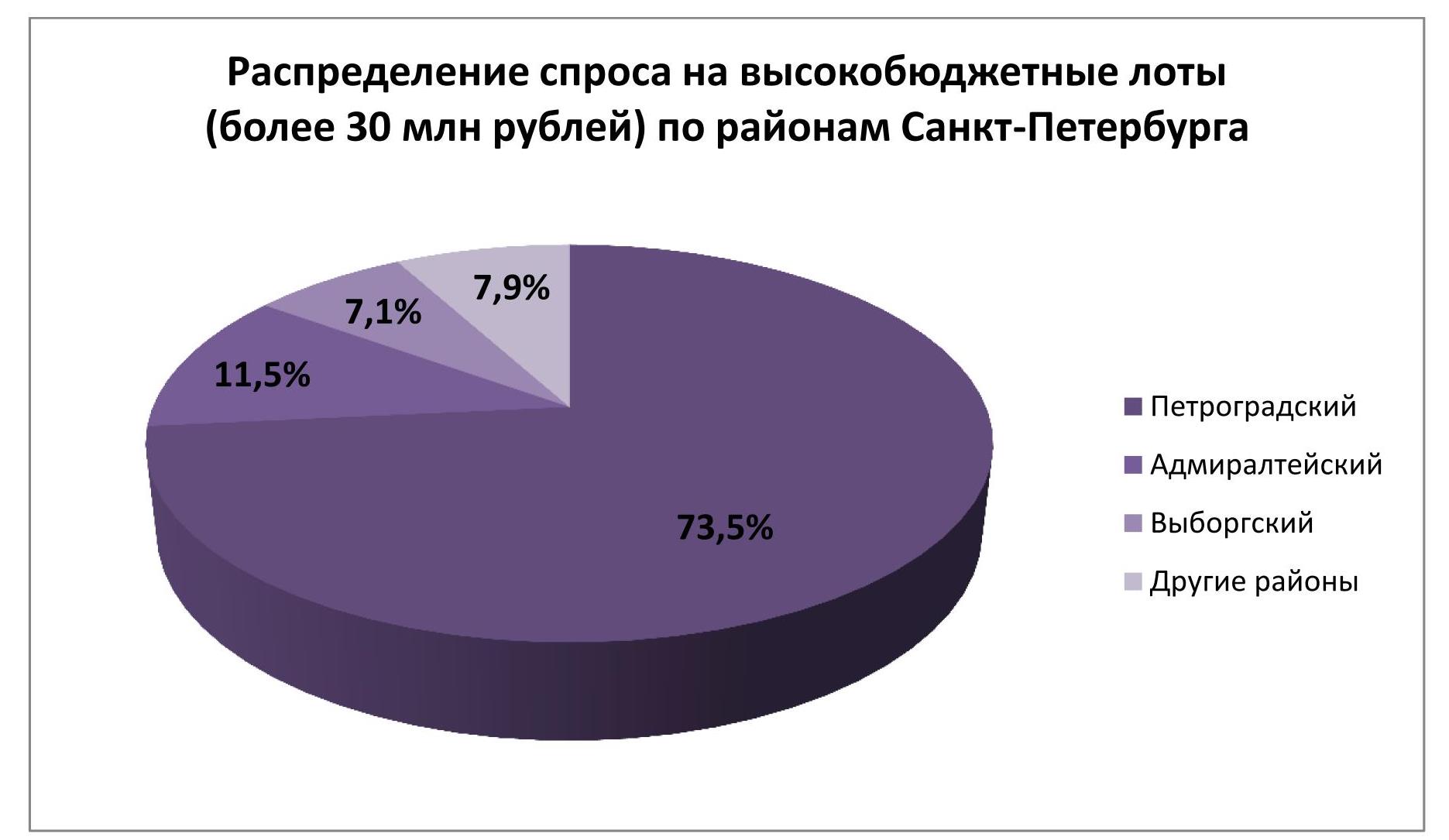

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики АРИН подготовили краткий обзор развития рынка офисной недвижимости Санкт-Петербурга в 2009 г. и сформулировали основные прогнозы на 2010 г.

Ввод новых объектов

По итогам 2009 года в Санкт-Петербурге было сдано в эксплуатацию 18 бизнес-центров класса «А» и «В», общей офисной площадью 244,2 тыс. кв. м, не было введено ни одного бизнес-центра класса «С». Основной объем введенных бизнес-центров – 64% – приходиться на класс «В+» и «В».

«Таким образом, на конец 2009 года объем качественных офисных площадей класса «А», «В+», «В» и «С» составил 1 883 тыс. кв. м, превысив объем качественных офисных площадей на 13 % по сравнению с концом 2008 г», - рассказывает

Наиболее крупные бизнес-центры, введенные в 2009 году

|

Тип комплекса |

Класс |

Адрес |

Название |

Офисная площадь, кв.м |

Девелопер |

|

|

БЦ |

А |

Свердловская наб., д. 44 |

"Корпус Бенуа"(2-ая очередь) |

12 000 |

УК «Теорема» |

|

|

БЦ |

А |

Петроградская наб., 34 |

"Линкор" |

17 650 |

ЗАО «БФА-Девелопмент» |

|

|

БЦ |

А |

ул. Профессора Попова, д. 37 |

"Сенатор" |

11 979 |

УК «Империя» |

|

|

БЦ |

B+ |

ул. Савушкина, д. 83 |

"Антарес" |

10 617 |

ООО «Антарес» |

|

|

БЦ |

B+ |

Коломяжский пр. 25-27 |

Содружество (3ья очередь) |

18 400 |

Содружество |

|

|

БЦ |

В+ |

Стартовая ул., уч. 5 |

Pulkovo sky (1ая очередь) |

13 200 |

«Трансвэй Северо-запад», EKE |

|

|

МФК |

A |

ул. Савушкина, дом 126 |

«Атлантик – Сити» |

18 400 |

ИСК «Атлантик» |

|

|

БЦ |

В |

Торфяная дорога, 7 |

«Гулливер» (2-ая очередь) |

20 000 |

MT Group |

|

|

БЦ |

B+ |

Старо-Петергофский пр. д. 34 |

Нарвские ворота |

18 000 |

|

|

|

БЦ |

B+ |

26-ая линия В.О., д. 15 |

«Биржевой комплекс» |

22 449 |

Ленспецсму |

|

|

БЦ |

В+ |

пр. Обуховской Обороны, 120 |

Вант(1ая очередь) |

11 500 |

Стройимпульс |

Бизнес-центры класса «А» показали наибольший прирост (21%) за 2009 год. «Это, прежде всего, связано с желанием девелоперов реализовывать наиболее доходные объекты, - объясняет Екатерина Марковец. – Другой причиной является принятие новой классификации в 2008 году, которая позволила позиционировать новые объекты расположенные не в центре города в классе «А»».

На конец 2009 года большинство действующих офисных площадей приходится на бизнес-центры класса «В» и «В+» (49%).

Класс «А»

По итогам 2009 года лидерами по количеству действующих офисных центров класса «А» остаются Центральный (42%) и Петроградский (14%), Василеостровский (14%) районы.

Из-за финансового кризиса снизился спрос на офисные помещения бизнес-центрах класса «А», что заставило многих управляющих предоставить скидки на аренду помещений.

«Прослеживается ярко выраженная тенденция увеличения сроков заполняемости новых бизнес-центров, - рассказывает Екатерина Марковец. – Если раньше на заполнение бизнес-центра класса «А» было достаточно 3-4 мес., то сегодня на данный процесс уходит до 8-12 мес., что в том числе связано с нецентральным месторасположением новых бизнес-центров, с увеличением арендопригодной площади». Наибольший спрос приходился на офисы площадью до 100 кв.м (50%).

Класс «В» и «В+»

Лидерами по количеству действующих офисных площадей являются: Центральный (26%), Петроградский (17 %), Адмиралтейский (14%) и Василеостровский (12%) районы.

По структуре соотношения между классами «В+» и «В» действующих бизнес-центров примерно равны: 48% - класс «В», 52% - класс «В+»

«Наибольший спрос на рынке в целом приходился на офисы площадью до

Класс «С»

Большинство из бизнес-центров класса «С» располагаются в Невском (16 %), Московском (14 %), Адмиралтейском (13 %) и Выборгском (11 %) районах.

За 2009 год не было введено ни одного бизнес-центра класса «С». Общий объем бизнес-центров класса «С» на 2009 год составил около 556,5 тыс. кв. м. «На 2010 год не заявлено ни одного бизнес-центра класса «С», - рассказывает Екатерина Марковец. – Это связано с тем, что норма прибыли данного класса меньше, чем в классе «В».

Наибольшим спросом в бизнес-центрах класса «С» пользуются помещения площадью 100-

Для бизнес-центров класса «С» характерен самый высокий уровень заполняемости. Это связано с тем, что компании снижают издержки и переезжают в бизнес-центры, где арендная ставка ниже.

Ценовая характеристика

По итогам 2009 года было зафиксировано снижение арендных ставок в бизнес-центрах класса «А» на уровне 29%, «В+/В» на уровне 30%. По данным аналитиков АРИН, наименьшее снижение ставок аренды было зафиксировано в классе С –на 10% (с начала года).

Вместе с позитивными трендами на финансовом рынке со второго полугодия 2009 года наблюдалась тенденция к стабилизации арендных ставок в бизнес-центрах (темпы снижения ее стоимости замедлились).

Консалтинговая компания RRG в рамках постоянного мониторинга предложения вакантных площадей коммерческой недвижимости в Москве подвела итоги января

Рынок аренды коммерческой недвижимости в январе 2010 г.

На рынке аренды, как и на рынке продаж, объем предложения в связи с большим количеством праздничных дней по отношению к декабрю снизился по площади на 26% , а по количеству – на 33%. При этом средняя ставка, в отличии от несколько снизившихся цен продаж, осталась на уровне декабря.

В целом же необходимо отметить, что январь, благодаря низкой деловой активности в праздничный период, вряд ли является показательным с точки зрения глобальных трендов на рынке.

Рынок в целом:

|

Все сегменты |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

2 317 |

836 |

2 124 |

0,92 |

482 |

|

к декабрю 2009 |

− 33% |

− 30% |

− 26% |

+ 11% |

+ 0% |

|

к январю 2009 |

− 1% |

− 27% |

+ 2% |

+ 3% |

− 30% |

Торговая недвижимость

Собственники торговых площадей продолжают делать попытки сдачи в аренду своих помещений по несколько более высоким ставкам. И если в центральной части эти попытки обусловлены надеждами на общее повышение спроса на торговую недвижимость, то за пределами Садового Кольца дорогие помещения выставляются в расчете, в некоторых случаях, на «сиюминутную удачу».

Именно такие веяния отразила структура предложения торговых помещений в январе. В центре столицы появились новые дорогие предложения. В частности, два объекта на Арбате, площадью 270 кв.м и 220 кв.м, с арендной ставкой 3730$/кв.м/год и 3780$/кв.м./год соответственно, а также магазин в Столешниковом пер. площадью 270 кв.м и ценой 3800 $/кв.м/год. В итоге величина средней арендной ставки в центральной части города выросла на 10% и достигла 1519 $/кв.м/год.

За пределами Садового Кольца наблюдались совершенно иные тенденции. Чаяния арендодателей по успешному привлечению операторов были связаны с некоторым предновогодним ажиотажем и теперь, по прошествии праздников, дорогие предложения снимаются с рынка. Так, перестали экспонироваться дорогие объекты на ул. Хачатуряна (помещение 60 кв.м здесь сдавалось за 3000$/кв.м/год), на Таганской ул., где также предлагалось платить 3000$/кв.м/год, но за 300 кв.м, магазин на Б.Черемушинской (136 кв.м по 2800$/кв.м/год). При этом на 3% снизились арендные ставки и по объектам, которые продолжили свое экспонирование. В целом эти процессы снизили среднюю арендую ставку на 5% и к концу января торговое помещение за пределами Садового Кольца в среднем можно арендовать за 618 $/кв.м/год.

Торговые помещения внутри Садового Кольца

|

Торговые внутри СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

70 |

27 |

20 |

0,29 |

1 519 |

|

к декабрю 2009 |

− 33% |

− 40% |

− 41% |

− 11% |

+ 10% |

|

к январю 2009 |

− 33% |

− 61% |

− 61% |

− 42% |

− 11% |

Торговые помещения вне Садового Кольца

|

Торговые вне СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

375 |

141 |

239 |

0,64 |

618 |

|

к декабрю 2009 |

− 32% |

− 17% |

− 12% |

+ 29% |

− 5% |

|

к январю 2009 |

− 2% |

+ 12% |

+ 44% |

+ 48% |

− 33% |

Офисная недвижимость

В офисном сегменте особых перемен не произошло, так как деловая активность в январе традиционно оказывается на очень низком уровне. Следуя этой логике, собственники снимают объекты с рынка, не желая впустую переплачивать за рекламу. Так, количество предложений в пределах Садового Кольца оказалось ниже декабрьского на 29%, за пределами центра – на 33%. При этом следует учесть, что многие арендодатели прекратили экспонирование своих объектов еще в середине декабря.

С точки зрения уровня ставок особых перемен не произошло: и в центре, и в периферийной части города средняя арендная ставка снизилась на 1%. К началу февраля квадратный метр офисной площади предлагался в аренду в среднем по 635 $/кв.м/год внутри Садового Кольца и по 417$/кв.м/год за пределами. Таким образом, разница в ставках между центральной и окраинными частями снизилась до 50%, что вполне может способствовать возрастанию спроса на качественные офисы в центре.

Офисные помещения внутри Садового Кольца

|

Офисные внутри СК |

Количество |

Суммарная ГАП, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя ставка, $/кв.м/год |

|

значение |

352 |

147 |

226 |

0,64 |

635 |

|

к декабрю 2009 |

− 29% |

− 27% |

|