Почти 150 млн рублей стоит самая дорогая квартира, проданная в Санкт-Петербурге

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

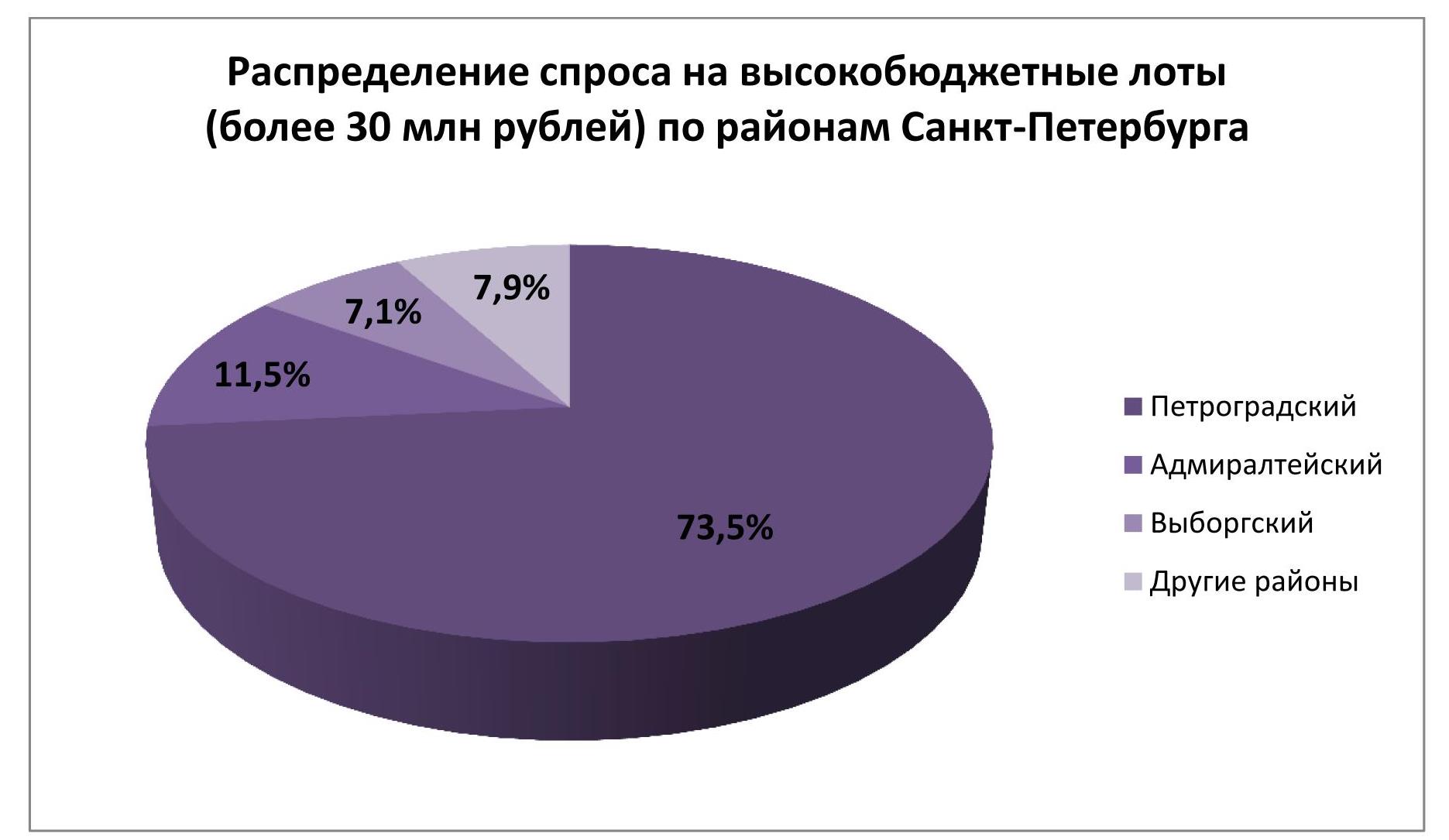

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитиками АРИН подготовлен обзор по рынку офисной недвижимости Санкт-Петербурга в I квартале 2010 г.

Объем качественных офисных площадей по итогам I квартала текущего года увеличился на 2% и составил 1,9 млн кв. метров. Совокупный объем офисных площадей, введенных в 1 кв. 2010 года, составил 33,1 тыс. кв. м.

Объем ввода офисных площадей в 1 квартале 2010 года составил 33,1 тыс. кв.м, что на 51% меньше, чем за аналогичный период 2009 года и на 50% меньше, чем в 1 квартале 2008 года.

В I квартале 2010 года был сдан один крупный офисный объект – второе офисное здание в МФК «Гулливер» общей площадью порядка 25,5 тыс. кв. м (офисная площадь – 20 тыс. кв. м). Кроме того, была завершена реконструкция четырех офисных зданий.

Бизнес-центры, введенные в I кв. 2010 года:

|

Тип |

Класс |

Адрес |

Название |

Офисная площадь, кв. м |

Девелопер |

|

|

МФК |

В |

Торфяная дор., 7, лит. Ф |

Гулливер (2-ая очередь) |

20 000 |

ООО «Дубль-2» |

|

|

БЦ |

С |

Б. Сампсониевский пр., 106, лит. А |

офисный центр с торговыми помещениями |

2 567 |

ООО «Сердобольское» |

|

|

БЦ |

В+ |

2-я Советская ул. |

Ренейссанс Хауз (нежилое здание, 1-я очередь) |

3 655 |

ООО «Десна Девелопмент» |

|

|

БЦ |

В |

наб. реки Мойки, 37, лит. А |

офисное здание |

1 401 |

ИСФПГ «Росстро» |

|

|

БЦ |

С |

Чугунная ул., 4 лит.А |

адм-хоз. комплекс |

5 501 |

ООО «Том СПб» |

|

|

Итого |

33 124 |

|

||||

Структура предложения офисных площадей по классам не изменилась, что связано с небольшими объемами ввода. Около половины всех офисных площадей представлено объектами класса «В» и «В+». Офисные центры класса «С» составляют 30% от общего объема, класса «А» – 21%.

Лидерами по количеству действующих офисных центров класса «А» остаются Центральный, Василеостровский и Петроградский районы. В сегменте бизнес-центров класса «В» и «В+» наряду с уже упомянутыми локациями присутствует Адмиралтейский район. Большинство из бизнес-центров класса «С» располагаются в Невском, Московском, Адмиралтейском и Выборгском районах.

Заполняемость бизнес-центров класса «А» снизилась до 67% по сравнению с 75% в конце 2009 года. Наибольшая доля вакантных площадей в офисных центрах, построенных в последние год-полтора. В сегменте офисных центров класса «В» отмечен перелом в сторону увеличения среднего уровня заполняемости объектов – впервые с начала кризиса отмечена позитивная динамика. Заполняемость офисных зданий С-класса остается высокой – на уровне 87%. По словам экспертов АРИН, это связано с тем, что в условиях кризиса арендаторы снижали издержки, и часть компаний переместилась в бизнес-центры с более низкой арендной ставкой.

Сокращая операционные расходы, арендаторы мигрируют между бизнес-центрами класса «А» и «В+», «В» и «С»;

По итогам I квартала 2010 средние ставки в классе «А составили 1 195 руб., в классе «В» - 895 руб., в классе «С» - 717 руб. за кв. метр в месяц (с учетом НДС). Снижение ставок в классе «А» зафиксировано на уровне 5%, в классе «В» - 4%. В классе «С» произошел рост на 2%. Ценовые границы между бизнес-центрами разных классов по-прежнему размыты. В бизнес-центрах с низкой заполняемостью ставки нередко снижаются до уровня следующего класса. При аренде крупных площадей (от

«Различия в арендных ставках между бизнес-центрами, расположенными в центральных районах города и на периферии, особенно ярко выражены в классе «В» - в центре ставки выше, на 15%, - констатирует Зося Захарова. - В классе «С» ставки в центральных районах и на периферии отличаются незначительно – в пределах 5%».

Материал предоставлен АРИН

Консалтинговая компания RRG в рамках мониторинга предложения коммерческой недвижимости в Москве подвела итоги марта

Новый рынок, новый спрос, новые условия

Развитие рынка продажи коммерческой недвижимости в феврале было обусловлено гораздо больше ожиданиями продавцов, чем реальным положением по сделкам. Поэтому февральский оптимистический рост средневзвешенной цены в 8% в марте был скорректирован: цены снизились на 4%.

Объем предложения, ввиду традиционного для конца зимы-начала весны оживления рынка, возрос на 3% по количеству и на 12% по площади. Всего в марте было выставлено на продажу 1383 объекта общей площадью 2920 тыс.кв.м. и общей стоимостью 11,9 млрд.$, а средневзвешенная цена составила 4079$/кв.м.

«Рынок купли-продажи коммерческой недвижимости с начала года стабилизировался на новых уровнях все еще «кризисного рынка». И стабильность остается устойчивым трендом. Сформировались новые уровни доходности объектов, критериев «качества» предложений, сегментов особо спроса и т.д. – говорит генеральный директор RRG Денис Колокольников. – Покупатели с деньгами на рынке есть. Другое дело, что недостаточно объектов, соответствующих рыночным требованиям. Наиболее интересны для инвестиций действительно качественные офисные и торговые объекты с денежным потоком. Однако, собственники не стремятся продавать их, поскольку нет полноценной «инвестиционной идеи» для девелопмента.

Основной вопрос - во что вкладывать вырученные средства? Высока вероятность того, что новый объект будет менее успешным, да и уровень сегодняшнего снизившегося арендного дохода не в полной мере раскрывает будущий стоимостной потенциал успешного проекта.

Особняком стоит «топовый» street-retail, который привлекает существенно больше инвесторов, из-за относительно невысокой цены сделки. Идея понятна: ограниченность и «невосполняемость» ресурса, рекламная составляющая, арендная ликвидность – все это делает приобретение подобного помещения привлекательным. Аналогичная ситуация и с офисными особняками.

Но остальная недвижимость также может быть продана, если есть потенциал у объекта и справедлива цена. К примеру, неплохо продаются офисные здания не самого высокого качества по блокам или даже по комнатам. Но в ближайшее время серьезных улучшений в ценовых трендах ждать не приходиться».

Рынок в целом

|

Все сегменты |

Коли-чество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

1 383 |

11 909 |

2 920 |

2,11 |

4 079 |

|

к февралю 2010 |

+ 3% |

+ 8% |

+ 12% |

+ 9% |

− 4% |

|

к марту 2009 |

+ 30% |

+ 13% |

+ 29% |

− 1% |

− 12% |

Торговая недвижимость

Всего в марте экспонировалось 456 объектов общей площадью 578 тыс.кв.м. и общей стоимостью 3,09 млрд.$, из них 78 объектов – внутри Садового Кольца и 386 объектов – за его пределами.

С точки зрения количества выставляемых на продажу объектов объем предложения увеличился, но не так уж и значительно. А вот суммарная площадь за месяц выросла более, чем в полтора раза - 59%. Это рост стал следствием выхода на рынок крупных объектов, по большей части – за пределами Садового Кольца. Например, марте в перечне предложений появились такие объекты как ТК на ул. Тушинской (70000 кв.м.) и ТК на пр-те Андропова (90000 кв.м).

Цены продолжают колебаться «вокруг нуля», отклоняясь то в одну, то в другую сторону. Так, если в феврале цены по всем объектам в центре дешевели, а на периферии дорожали, то в марте ситуация была уже прямо противоположной, при которой цены в пределах Садового Кольца и за пределами Садового Кольца практически вернулись к уровню января. Торговый сегмент первым вошел в стадию стабилизации, однако, рынок явно еще не готов к повышательным трендам. При этом, продолжаются отдельные попытки «нащупывания» наиболее выгодной цены со стороны продавцов отдельных объектов. Тем не менее, глобально продавцы не стремятся повышать цены, понимая. Что спрос на торговые помещения ориентирован на существующий, снизившийся в кризис, уровень цен.

Средневзвешенная цена по всем торговым объектам внутри Садового Кольца возросла на 4% до 14300$/кв.м. Рост цены произошел за счет появления в марте ряда дорогих объектов, таких как на Гоголевском б-ре (170 кв.м., 58800$/кв.м.), на ул.Садовой-Спасской (250 кв.м., 24600$/кв.м.) и на Смоленском б-ре (263 кв.м., 33000$/кв.м.), что лишний раз подтверждает высокую инвестиционную привлекательность street-retail в центре. Выставляя объекты по таким ценам, продавцы, очевидно, надеются на оживление интереса к street-retail весной, однако, судя по отсутствию роста ставок по объектам, находящимся на рынке продолжительное время, тенденцией это еще не стало.

Средневзвешенная цена по торговым объектам за пределами Садового Кольца в марте наоборот снизилась на 10% до 4771 $/кв.м. Некоторое влияние на это оказало выставление на продажу уже упоминавшихся крупных торговых комплексов, цены по которым в виду больших площадей данных объектов немного ниже среднерыночных.

«Рынок достаточно узкий: два крупных объекта могут изменить расстановку сил и на первый взгляд изменить ценовые показатели конкретного месяца. – разъясняет генеральный директор RRG Денис Колокольников. - Поэтому необходимо смотреть на общий тренд.»

Торговые помещения внутри Садового Кольца

|

Торговые внутри СК |

Коли-чество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

78 |

488 |

34 |

0,44 |

14 300 |

|

к февралю 2010 |

+ 7% |

− 4% |

− 7% |

− 13% |

+ 4% |

|

к марту 2009 |

+ 24% |

+ 37% |

+ 56% |

+ 26% |

− 12% |

Торговые помещения вне Садового Кольца

|

Торговые вне СК |

Коли-чество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

378 |

2 597 |

544 |

1,44 |

4 771 |

|

к февралю 2010 |

+ 11% |

+ 51% |

+ 67% |

+ 51% |

− 10% |

|

к марту 2009 |

+ 34% |

+ 96% |

+ 118% |

+ 63% |

− 10% |

Офисная недвижимость

В отличие от февраля, когда рост объема офисных предложений превысил рост объема торговых помещений, в марте объем предложений офисов снизился на 6% по количеству и на 4% по общей площади, что позволяет судить о том, что ожидания продавцов недвижимости на быстрое оживление рынка оправдались мало, и в марте расходы на продвижение своих объектов им, как и год назад, пришлось сократить.

Всего в марте экспонировалось 585 объектов общей площадью 1592 тыс.кв.м. и общей стоимостью 7,12 млрд. $, из них 194 объектов – внутри Садового Кольца и 391 объект – за его пределами.

Несмотря на неудачную попытку повышения цен, продавцы объектов, которые экспонируются не торопятся снижать свои запросы: завяленная стоимость таких объектов выше уровня цен предложений, появившихся в марте. Это позволяет говорить о том, что возможность соответствующего снижения в целом по рынку еще сохраняется.

Средневзвешенная цена по офисным объектам внутри Садового Кольца в целом осталась на прежнем уровне, увеличившись на «формальный» 1% до 7476$/кв.м. собственно, и этот рост произошел за счет появления отдельных дорогих объектов, таких как на Трубной пл. (2700 кв.м., 11100$/кв.м.) и на Новинском б-ре (3150 кв.м., 10000$/кв.м).

Средневзвешенная цена по офисным объектам за пределами Садового Кольца в марте снизилась на 2% до 3569$/кв.м. незначительные изменения опять-таки произошли под влиянием отдельных дешевых объектов: помещение на шоссе Энтузиастов (11000 кв.м., 1500$/кв.м.), на ул. Кржижановского (19000 кв.м., 1700 $/кв.м.) и на Пятницком шоссе (9400 кв.м., 1510$/кв.м.).

Офисные помещения внутри Садового Кольца

|

Офисные внутри СК |

Коли-чество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

|