Почти 150 млн рублей стоит самая дорогая квартира, проданная в Санкт-Петербурге

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

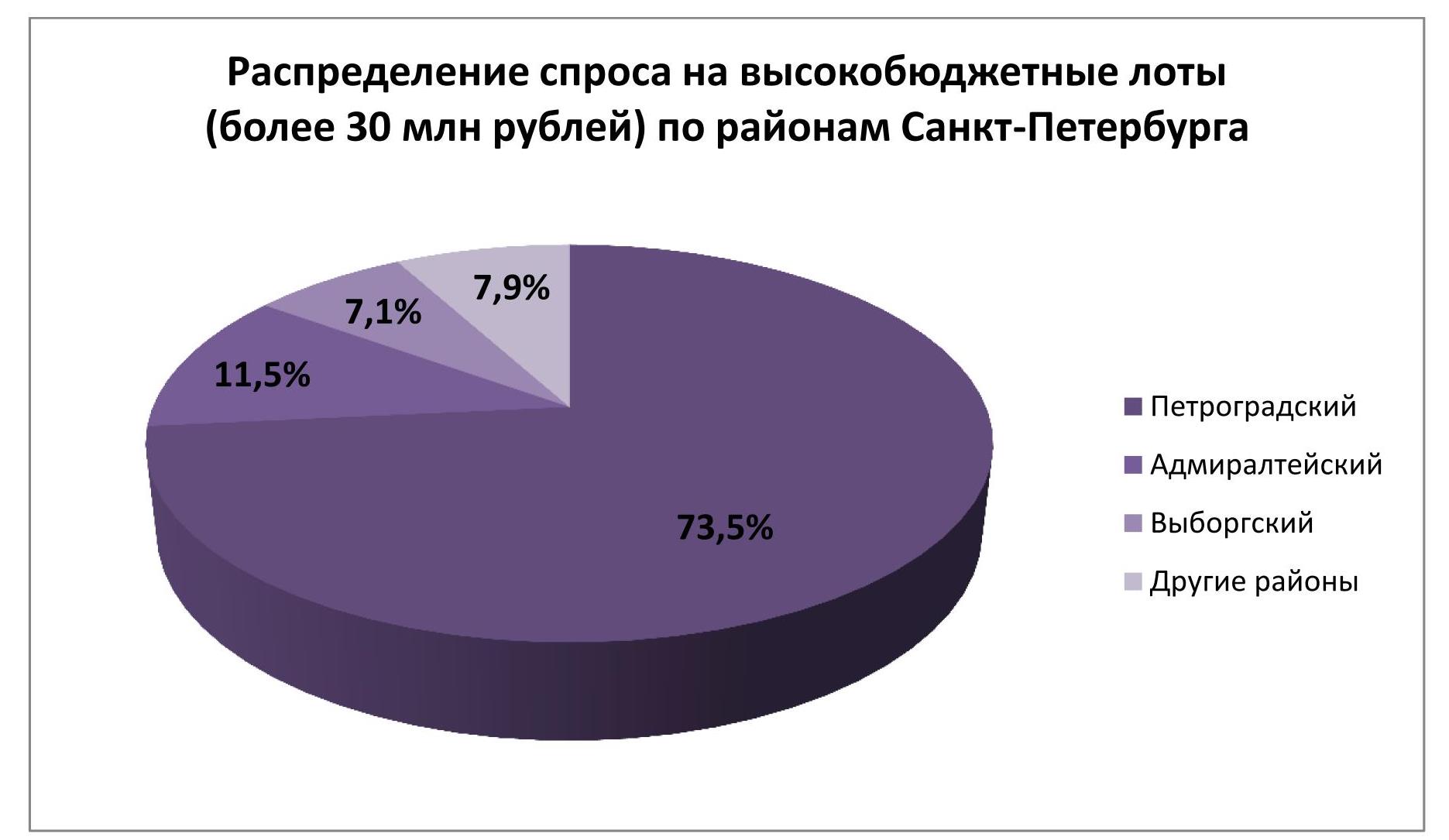

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Специалисты компании Praedium ONCOR International подготовили анализ инвестиционных сделок в сегменте коммерческой недвижимости Москвы и регионов в

Общая ситуация

Ожидается, что в

.gif)

Москва и Московская область

Общий объем инвестиций в коммерческую недвижимости Москвы и Московской области в

.gif)

В 2010 г/ основной объем инвестиционных сделок в Московском регионе был заключен в сегменте офисной недвижимости: 62%, 97%, 62% и 63% от общего объема инвестиций в I, II, III и IV кварталах соответственно. Инвестиционные сделки с объектами торговой недвижимости были заключены в I квартале (14% от общего объема инвестиций), III квартале (11% от общего объема инвестиций) и в IV квартале (2% от общего объема инвестиций). В сегменте складской и индустриальной недвижимости инвестиционные сделки были закрыты во втором полугодии: в III квартале на этот сегмент пришлось 28% от общего объема инвестиций, в IV квартале – 20%. Доля инвестиционных сделок с гостиничными объектами в I квартале 2010 г/ составила 24% от общего объема инвестиций; в других кварталах года такого рода сделок зафиксировано не было. В объекты многофункциональной недвижимости инвесторы осуществляли капиталовложения во II и IV кварталах 2010 г: 3% и 15% от общего объема инвестиций соответственно

.gif)

В целом в 2010 г/ по Москве и Московской области картина следующая: на офисный сегмент пришлось 68% от общего объема инвестиционных сделок, на сегмент складской и индустриальной недвижимости – 15%, на сегмент многофункциональной недвижимости – 11%, доли инвестиции в сегменты торговой и гостиничной недвижимости по итогам 2010 г/ составили по 3%.

.gif)

В 2010 г/ в общем объеме инвестиций в коммерческую недвижимость Москвы (и МО) преобладали российские инвесторы. Их доля в общем объеме инвестиций составила 87%.

.gif)

Оживление рынка инвестиций в недвижимость в

Регионы

Объем инвестиций в коммерческую недвижимость в регионах России по итогам

В

.gif)

Наиболее привлекательным для потенциальных инвесторов сегментом коммерческой недвижимости за пределами двух столиц является сектор торговой недвижимости – рынок ритейла в регионах непрерывно развивается. В

.gif)

В

В регионах России ставки капитализации для наиболее качественных объектов коммерческой недвижимости традиционно выше, чем в Москве. Разница составляет 50-75 базисных пунктов для объектов в Петербурге и 300-400 базисных пунктов - для объектов в других регионах России.

|

Сегмент |

Ставки капитализации для наиболее качественных объектов |

|

|

Санкт-Петербург |

Другие регионы |

|

|

Офисная недвижимость |

10-10,75% |

12,5-14% |

|

Торговая недвижимость |

10,75-11,5% |

13,25-14,75% |

|

Складская недвижимость |

12,75-13,5% |

15,25-16,75% |

Материал подготовлен компанией Praedium ONCOR International

Консалтинговая компания RRG в рамках еженедельного мониторинга предложения объектов коммерческой недвижимости в Москве подвела итоги января

Общие тенденции

Так, по оценке аналитиков январь не принес никаких серьезных изменений на рынок купли-продажи коммерческой недвижимости, но стал подтверждением целого ряда долгосрочных тенденций, которые сформировались во второй половине

Максимальную долю в структуре предложения по-прежнему занимают офисные помещения (48% коммерческих площадей, предлагаемых к продаже). На втором месте - производственно-складские (27%), далее - торговые помещения (16% площадей от всего объема предложения) и помещения свободного назначения (9%).

Всего в январе на продажу было выставлено 1099 объектов общей площадью 2106 тыс.кв. м. и общей стоимостью 8,848 млрд. долларов. Суммарный объем предложения по сравнению с декабрем сократился весьма существенно: на 16% по количеству предлагаемых к продаже объектов и на 15% по их общей площади. Однако, подобное снижение связано с большим количеством праздничных дней, когда собственникам на рекламу объектов осталось лишь две последние недели месяца. Если же рассматривать аналогичный период

Средневзвешенная цена по сравнению с декабрем выросла на 3% и составила 4202 долларов /кв.м. однако и это изменение вряд ли можно назвать серьезным, даже с учетом лишь половины месяца деловой активности: скорее всего, изменение цен связано со снижением курса доллара на те же 3%.

|

Все сегменты |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

1 099 |

8 848 |

2 106 |

1,92 |

4 202 |

|

к декабрю 2010 |

− 16% |

− 12% |

− 15% |

+ 2% |

+ 3% |

|

к январю 2010 |

+ 2% |

+ 4% |

− 2% |

− 4% |

+ 6% |

Торговая недвижимость: в центре происходит «вымывание» дорогих объектов

В январе экспонировалось 325 объектов общей площадью 341 тыс.кв.м. и общей стоимостью 1,94 млрд. долларов, из них 58 объекта – внутри Садового Кольца и 267 объектов – за его пределами.

Объем предложения по торговым объектам в центре снизился пропорционально общему «новогоднему» снижению экспонирующихся объектов - на 15%. За пределами Садового Кольца это снижение оказалось чуть меньше: 13% по количеству объектов и 9% по их суммарной площади.

Ценовая динамика торгового сегмента в долгосрочной перспективе остается достаточно спокойной. Начав движение вверх первыми, цены на торговые помещения остаются в относительно стабильном состоянии, отклоняясь в ту или другую сторону. И если в январе прошлого года продавцы выставляли свои объекты по завышенным ценам, «проверяя» рынок и оставляя за собой возможность для торга, то в начале

Динамика января в торговом сегменте центральной части столицы, будучи незначительной по количественным показателям (снижение на 3% до 13281 долларов /кв. м.), отражает важные тенденции. «Снижение средневзвешенной цены произошло, в основном, за счет окончания в декабре экспозиции по двум таким дорогим объектам как на Тверской ул. (

Дополнительным подтверждением этому служит рост заявленных цен на объекты, продолжившие экспонирование, на 2%.

В периферийной части города ситуация противоположная: с рынка «уходят» дешевые предложения. И если цена по объектам, экспонируемым уже продолжительное время, снизилась на 1%, в целом наблюдался рост на 2% до 4630 долларов /кв. м.

|

Торговые внутри СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

58 |

559 |

42 |

0,73 |

13 281 |

|

к декабрю 2010 |

− 15% |

− 18% |

− 15% |

− 1% |

− 3% |

|

к январю 2010 |

− 6% |

+ 78% |

+ 93% |

+ 107% |

− 8% |

|

Торговые вне СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

267 |

1 384 |

299 |

1,12 |

4 630 |

|

к декабрю 2010 |

− 13% |

− 8% |

− 9% |

+ 4% |

+ 2% |

|

к январю 2010 |

− 5% |

+ 23% |

+ 27% |

+ 33% |

− 3% |

Офисная недвижимость: цены медленно, но верно прирастают

В офисном сегменте, который гораздо позднее торгового стал оправляться от кризиса, происходит плавный рост цен. За год в пределах Садового Кольца офисные объекты подорожали на 15%, годовой рост заявленных цен в периферийной части Москвы составил 13%.

«Нынешние цены уже достигли уровня марта-апреля

Объем предложений офисов в январе снизился на 18% по количеству и на 16% по общей площади. Всего в январе объем предложения составил 465 объектов общей площадью 1011 тыс.кв. м. и общей стоимостью 5,25 млрд. долларов, из них 157 объекта – внутри Садового Кольца и 308 объектов – за его пределами.

Средневзвешенная цена по офисным объектам в центре выросла на 4% до 9351 долларов /кв. м. Средневзвешенная цена по офисным объектам за пределами Садового Кольца в январе увеличилась на 2% до 3956 долларов /кв. м.

|

Офисные внутри СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

157 |

ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

|