С начала пандемии запрашиваемые средневзвешенные ставки аренды в классе А продемонстрировали рост как внутри ТТК, так и в зоне за его пределами

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок офисной недвижимости Москвы в 2020 году и сделала прогноз развития рынка в 2021 году.

Уровень вакансии вырос, но незначительно

По итогам 2020 года в эксплуатацию было введено 224 400 кв. м, что на 42% ниже показателя за 2019 год (388 100 кв. м), однако превосходит объем нового строительства за 2018 год почти на 70% (132 700 кв. м).

58% нового ввода пришлось на сегмент класса А:

- Единственный объект, введенный в эксплуатацию в Центральном деловом районе (ЦДР) – БЦ Смоленский Пассаж Фаза II;

- Два объекта в Ленинградском субрынке – ВТБ Арена Парк (стр. 8) и Алкон II;

- Один из самых крупных проектов за последние годы – Neva Towers в Москва-Сити.

Учитывая перенос сроков ввода в эксплуатацию ряда крупных объектов, в 2021 году объем нового офисного строительства может превысить 1 млн кв. м. Это станет рекордным показателем ввода за последние 7 лет.

Крупнейшие офисные здания, заявленные к вводу в эксплуатацию в 2021 году

|

Здание |

Класс здания |

Зона расположения |

|

Ростех-Сити |

A |

ТТК-МКАД |

|

Сбер-Сити |

А |

ТТК-МКАД |

|

Два капитана |

B+ |

За пределами МКАД |

|

Рублево БП |

A |

За пределами МКАД |

|

Парк Легенд |

A/В+ |

ТТК-МКАД |

Источник: CBRE, IV кв. 2020 г.

Вынужденный массовый переход на удаленный формат работы привели к высвобождению некоторых площадей. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года составила 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%).

В том числе, на конец 2020 года, для аренды высвободилось порядка 106 000 кв. м. Данный объем включает предложения субаренды и переуступки прав аренды или замены арендатора. Стоит отметить, что подобное предложения было доступно и до пандемии, однако, объем был в два раза меньше. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей

Спрос сократился на 30%

Стоит отметить, что по сравнению с 2019, спрос в 2020 году сократился на 30%, превысив 1,2 млн кв. м, но этот показатель не столь драматичен, как этого можно было бы ожидать в сложившихся условиях.

В IV квартале 2020 года объем новых сделок увеличился до уровня I квартала, когда было арендовано и приобретено порядка 350 тыс. кв. м офисных площадей. Чистое поглощение в последнем квартале года вышло в положительную зону, однако из-за низкой транзакционной активности и высвобождения части площадей во II и III кварталах по итогам 2020 года этот показатель остался отрицательным (- 97 200 кв. м).

Объем сделок по продлению и пересмотру условий договора, который ежегодно снижался на протяжении последних 4 лет, по результатам 2020 года увеличился на 8% и составил 234 600 кв. м.

Наибольший объем новых сделок формировали компании финансового сектора и ИТ и телеком индустрии. Также, более устойчивыми в условиях кризиса были представители отрасли транспорта и логистики (объем арендованных и приобретенных ими помещений увеличился на 125% в годовом сопоставлении), сырьевого и энергетического сектора (на 54%), а также сектора медицины, фармацевтики и химии (на 29%).

По нашим прогнозам, с учётом снижения влияния на деловую активность сдерживающих эпидемиологических факторов и умеренные темпы восстановления экономики, объем новых сделок в 2021 году будет на уровне 1,2-1,3 млн кв. м.

ТОП сделки 2020 года

|

ОБЪЕКТ |

КОМПАНИЯ |

ПЛОЩАДЬ |

ОТРАСЛЬ |

|

AFI Square |

Тинькофф |

77 800 |

Финансовый сектор |

|

ВЭБ Арена |

Почта России |

35 900 |

Транспорт и логистика |

|

Севастопольский пр-т, 28, корп. 1 |

Алроса |

29 400 |

Металлургия |

|

Парк Легенд (Башня 2) |

Альфа Страхование |

27 700 |

Финансовый сектор |

|

Профсоюзная ул., 125А |

Россельхозбанк |

17 000 |

Финансовый сектор |

|

Калибр Технопарк (стр. 17) |

РусБИТех |

13 500 |

ИТ |

|

АФИ на Павелецкой |

Агентство по страхованию вкладов |

12 600 |

Финансовый сектор |

|

Новый Балчуг |

Space 1 |

11 600 |

Недвижимость |

|

Сириус Парк |

РосАтом Автоматизированные Системы (РАСУ) |

11 400 |

ИТ |

|

АЛКОН Фаза I |

CитиМобил |

11 100 |

Транспорт и логистика |

Источник: CBRE, IV кв. 2020 г.

Ставки аренды остались не прежнем уровне

По итогам 2020 года уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост, прежде всего, за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счёт увеличения курса доллара к рублю. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды.

Коммерческие условия в силу масштабов рынка офисной недвижимости Москвы значительно отличаются в зависимости от субрынка и класса объекта:

- Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составила 46 500 руб./кв. м/год (на 11% выше значения на конец 2019 года и на 8% выше с начала пандемии);

- Средневзвешенные запрашиваемые ставки аренды на помещения классе А (без учета класса А Прайм) продемонстрировали рост как в пределах ТТК (на 7% выше с начала пандемии), так и за пределами ТТК (на 14% выше с начала пандемии) и составили 37 600 руб./кв. м/год и 20 900 руб./кв. м/год соответственно;

- Средневзвешенные запрашиваемые ставки аренды на помещения класса В, напротив, показали небольшое снижение как в центре, так и в периферийной зоне.

Ставка аренды в пределах ТТК в данном сегменте составила 20 000 руб./кв. м/год (на 4% ниже с начала пандемии) и 12 400 руб./кв. м/год за пределами ТТК (на 2% ниже с начала пандемии).

МОСКВА-СИТИ

В 2020 году в Москва-Сити была введена в эксплуатация офисная часть МФК Neva Towers арендуемой площадью 60 283 кв. м. Объем качественного офисного предложения в данном субрынке за счет этого увеличился до 1,2 млн кв. м.

По итогам 2020 года объем новых сделок составил 86 500 кв. м, что на 20% ниже значения за 2019 год и на 11% ниже среднегодового показателя за последние 10 лет.

Доля свободных офисных площадей в I-III кварталах года сохранялась на уровне 9,4% – 9,7%, и только в IV квартале ввод новых офисных площадей повлиял на рост этого показателя до 12,3%. С учетом того, что в 2021 году в Москва-Сити не ожидается прирост качественного офисного предложения, а спрос сохранится на уровне 2020 года, по нашим прогнозам, доля свободных офисных площадей сократится приблизительно до 9%.

Уровень средневзвешенной запрашиваемой ставки аренды на офисные помещения в Москва-Сити в 2020 году увеличился и на конец года составляет 34 200 - 39 100 руб./кв. м/год.

ГИБКИЕ ОФИСНЫЕ ПРОСТРАНСТВА

По итогам 2020 года общий объем предложения гибких офисных пространств составляет 245 800 кв. м. Всего было отрыто 22 площадки общей площадью 45 000 кв. м, 5 площадок были закрыты (чуть более 20 000 кв. м).

В 2020 году было зарегистрировано 9 сделок в сегменте гибких офисных пространств, превышающих 1 000 кв. м, общим объемом 25 600 кв. м. Несмотря на высокую активность, результаты 2020 года оказались слабее 2019 года, когда объем сделок площадью более

1 000 кв. м составил 31 000 кв. м (9 транзакций).

Крупнейшие сделки 2020 года

|

Площадка |

Адрес |

Арендатор |

Кол-во рабочих мест |

|

Manufaqtury Poklonka Place |

Поклонная ул., 3 |

Сбер |

789 |

|

WeWork Аркус III |

Ленинградский пр-т, 37 |

CитиМобил |

627 |

|

SOK Сити |

Пресненская наб., 12 |

Озон |

499 |

|

Space 1 Арбат |

Арбат ул., 10 |

ФСК |

475 |

|

Ключ Сириус Парк |

Каширское ш, 3/2 |

Гринатом |

419 |

|

Workki Neo Geo |

Бутлерова ул., 17 |

Газпромнефть-СМ |

390 |

Источник: CBRE, IV кв. 2020 г.

В течение 2020 года средняя ставка аренды за нефиксированное рабочее место сохранялась на уровне 15 000 руб. Ставка за фиксированное рабочее место увеличилась с 21 500 руб. в начале года до 25 000 руб. в конце. Ставки аренды за рабочее место в сервисном офисе находятся в среднем диапазоне 20 000–40 000 руб. Максимальные ставки аренды за рабочие места в сервисных офисах запрашиваются за площадки, расположенные в Центральном деловом районе, Москва-Сити и Ленинградском субрынке: средняя стоимость рабочего места составляет 30 000–45 000 руб.

В 2020 году темп роста открытия новых гибких пространств замедлился относительно 2018–2019 годов. Он составил лишь 13%, в предыдущие два года темпы роста составляли 43% и 39% соответственно. Несмотря на замедление открытия новых пространств, в 2021 году, при условии положительного развития экономической ситуации и сокращения рисков вследствие массовой вакцинации, объем рынка гибких офисных пространств увеличится вдвое.

На 2021 год к открытию анонсировано 39 гибких пространств объемом более 188 000 кв. м, из них треть приходится на build-to-suit площадки (строительство офиса под клиента). Стоит отметить, что площадки под клиента не имеют определенных сроков запуска, а при отсутствии спроса могут и не реализоваться.

10 крупнейших операторов открытых гибких офисных пространств формируют 65% рынка: Лидер по объему открытых площадок является SOK (10,5%), далее следует IWG (бренд Regus) с долей 9,8%. Другие крупные игроки: Мой кабинет (9,4%), WeWork (7,2%), Ключ (5,8%), Workki (5,7%), Meeting Point (5,7%), Business Club (4,8%), Grow up (3,3%), Deworkacy (3,2%).

60% от анонсированного к открытию объема в 2021 году приходится на 2 операторов, это Ключ (37%) и Space 1 (23%). Оператор Ключ заявил к открытию 6 гибких пространств, среди которых самым крупным является Ключ Вернадского на 1 500 человек. По количеству открытий новых площадок лидирует Space 1, ожидается выход 11 новых точек (среди них Space1 Balchug, Aerodom, Царская площадь, Тверской бульвар, Меркурий Сити, Фабрика Станиславского).

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE в России, комментирует:

«2020 год был нервным для рынка офисной недвижимости Москвы: карантин, массовый переход на удаленный формат работы и высочайшая степень неопределенности. Тем не менее именно офисный рынок был одним из наиболее подготовленных к кризису, вызванному коронавирусом и, вопреки некоторым прогнозам, не показал серьезного падения. Всем игрокам рынка приходилось адаптироваться к новым условиям. В конце года активность постепенно начала увеличиваться, так что в 2021 году мы ожидаем продолжения процесса восстановления, снижения негативного влияния внешних факторов и улучшение показателей рынка. При этом, критически низкий уровень объёмов нового ввода в ближайшие два года может, к сожалению, ограничить транзакционную активность на рынке, но при этом усилит объемы сделок в отношении «будущей вещи».

Дальнейшее развитие рынка проектирования невозможно без внедрения в отрасль новых информационных технологий и использования проектной документации повторного применения.

Рынок проектных работ продолжает реагировать на кризисные явления в сфере строительства. У игроков отрасли становится меньше работы, усугубляет ситуацию снижающий качество проектов демпинг некоторых компаний в сфере госзаказа.

По данным руководителя направления «Федеральные программы развития» компании ТЕХНОНИКОЛЬ Дмитрия Запалова, с сентября 2017-го по сентябрь 2018 года количество тендеров в сегменте проектирования увеличилось лишь на 8%. При этом снизился средний чек и усилился демпинг. «Приведу цифры: общая сумма тендеров увеличилась с 240 млрд рублей до 250 млрд, однако итоговая сумма выигранных конкурсов изменилась с 230 млрд до 170 млрд рублей. Средняя цена тендеров снизилась на 2 млн – с 44 млн до 42 млн рублей», – отмечает эксперт.

Опасный демпинг

По словам вице-президента Санкт-Петербургской торгово-промышленной палаты, члена Советов НОСТРОЙ, НОПРИЗ Антона Мороза, ситуация на рынке проектирования сейчас крайне неоднозначная. Не совсем здоровая конкуренция приводит к демпингу и к обесцениванию многих проектных работ. Сложившееся положение связано с проблемами законодательства в части исполнения Законов № 44-ФЗ и № 223-ФЗ, согласно которым на торги могут выходить компании, не обладающие необходимыми техническими, трудовыми ресурсами, инженерными, технологическими возможностями для фактического исполнения работ. «Эти организации выходят только для того, чтобы получить конкурс, деньги – и пропасть либо попытаться продать его профессионалам. В этой ситуации многие профессиональные проектные институты и компании не могут конкурировать с так называемыми «рогами и копытами» на тендерах просто за счет падения и обесценивания стоимости проектных работ, поэтому теряют крупные частные и государственные заказы. Это серьезно влияет как на профессиональный состав рынка, так и на качество выполняемых работ», – делает выводы эксперт.

Руководитель проекта Проектного института № 1 Юрий Цуркан отмечает, что бывают случаи, когда даже опытные и компетентные компании вынуждены работать на уровне себестоимости или даже себе в убыток в ожидании прибыльного контракта. По его словам, демпинг губителен для любой отрасли. Он вреден как для заказчиков, так и для исполнителей, у которых падает маржинальность, ухудшается качество проектной документации, не выдерживаются сроки, в конечном итоге компании уходят с рынка.

По мнению руководителя департамента проектирования ООО «Сотэкс» (ГК «Балтрос») Сергея Золина, говорить о проблемах на рынке проектирования по государственному заказу – можно и нужно. «У нас сложилась нездоровая ситуация, когда проектные компании снижают свои ценовые предложения для победы в тендерных отборах. Проектировщики в поисках работы участвуют во всех конкурсах, иногда, кстати, не имея опыта выполнения подобных проектов. А в большинстве случаев решающую роль в выборе подрядчика играет предлагаемая цена. Естественно, это отражается на качестве готового проекта, сроках его выполнения и возможности получения необходимых согласований. Для выполнения контракта привлекаются недорогие низкоквалифицированные специалисты, отсутствует контроль за ходом работ со стороны генпроектировщика. В итоге проект заказчику обходится значительно дороже своей начальной стоимости», – отмечает он.

Вне сферы госзаказа в большей степени, как считают специалисты отрасли, деятельность проектных организаций регулирует рынок – и ситуация несколько лучше. По словам главного архитектора Студии М4 Олега Лапшина, сейчас у инвесторов и так выросли риски проектов, и они не хотят дополнительных проблем от компаний, которые предлагают низкие цены на проектирование. Слишком высок риск заплатить дважды. Кроме того, у многих проектных компаний на рынке уже сложился свой имидж, в том числе и ценовой. И от этого сложно уйти», – отмечает он.

Меняя форматы

Представители рынка полагают, что снизить демпинг и другие приемы нездоровой конкуренции могут помочь новые подходы к работе, направленные на оптимизацию и повышение эффективности.

Как считает Антон Мороз, необходимо, чтобы проектировщики работали в плотной связи с производителями строительных материалов и новых технологий. Чтобы они имели возможность вносить изменения в проектную документацию и в нормативы с их использованием. Также важно, чтобы с момента начала подготовки и до момента сдачи объекта в эксплуатацию проект полностью сопровождал тот, кто его разрабатывал.

По словам Юрия Цуркана, повысить эффективность работы проектной отрасли поможет использование документации повторного использования. А также правильное бюджетирование, использование облачных технологий и программного обеспечения, создание единых информационных интеграционных платформ, позволяющих всем участникам проекта работать одновременно в единой среде и иметь доступ к актуальным данным. «Таким образом улучшаются коммуникации, оптимизируется производственный процесс, сокращаются сроки проектирования, что в конечном счете ведет к сокращению затрат и повышению конкурентоспособности компании», – отмечает специалист

С этим согласен и Сергей Золин. По его словам, оптимизация проектных работ – процесс комплексный. Одной из его составляющих является тесное взаимодействие всех участников проектной подготовки объекта на каждой стадии, начиная с исходных данных и заканчивая вводом объекта в эксплуатацию. Очень важный элемент эффективной работы – создание, накопление и использование при проектировании типовых решений. Но это было важно во все времена. В настоящее время наиболее актуальным становится внедрение современного программного обеспечения. Так как уже сейчас использование информационного моделирования начинает быть одним из обязательных условий многих заказчиков, эта составляющая выходит на первый план. «Наш департамент специализируется на проектировании жилых объектов, а также объектов социальной инфраструктуры. За более чем 10-летнюю историю существования департамента мы накопили достаточно серьезный опыт проектных решений для собственной компании, а также для наших партнеров. Сегодня наш штат насчитывает более 40 высококвалифицированных специалистов. Мы собрали сильную команду и вместе двигаемся вперед, осваивая новые направления. Например, сейчас в партнерстве с немецкими проектировщиками мы участвуем в создании концепции будущего фармацевтического предприятия для российского производителя», – рассказывает эксперт.

По словам Олега Лапшина, Студия М4 еще четыре года назад решила использовать в своей работе BIM-технологии. Это потребовало существенного вложения средств. Необходимо это учитывать и другим компаниям. «А это значит, что о той самой минимальной прибыли чаще всего приходится забыть на два-три года. Придется вкладывать средства в оснащение техникой и программным обеспечением, в обучение персонала, в создание приложений для работы в среде BIM, в изменение регламентов, в организацию контроля за работой в этой среде. Но уже есть заказчики, которые требуют только такой работы», – добавляет эксперт.

Мнение

Сергей Золин, руководитель департамента проектирования ООО «Сотэкс» (ГК «Балтрос»):

– Сегодня у нас нет никаких оснований говорить о росте конкуренции в сфере проектирования. Заказчики предпочитают работать с проверенными компаниями, имеющими весомый опыт проектных решений. Коммерческой сфере не свойственен выбор подрядчика на конкурсной основе, это прерогатива государственных заказов. Тем не менее, на рынке появляется достаточное количество новых проектных компаний, которые вступают в борьбу, стремясь получить интересные заказы не столько ради прибыли, сколько ради собственного портфолио. Если посмотреть на структуру рынка, то конкуренция традиционно высока в сфере проектирования жилых объектов. Менее остро она ощущается в проектировании инфраструктурных объектов.

Мария Николаева, глава бюро MAD Architects:

– Сегодня нельзя отметить серьезного изменения ситуации на рынке проектирования, но ряд особенностей все же стоит выделить. После нестабильной экономической ситуации многие девелоперы предпочитают работать с проверенными организациями, которые обладают хорошим портфолио релевантных проектов. Такой подход позволяет получить конкретный и прогнозируемый результат, но в случае массового обращения в узкий круг архитектурных бюро город рискует получить ряд похожих друг на друга проектов, а девелоперы – не получить конкурентных преимуществ. Молодые бюро отличаются свежим взглядом и более креативным подходом к проектным решениям, но при этом их работа может стоить дороже, нежели в крупном «потоковом» бюро.

Чемпионат мира – имиджевый проект, а не экономический, признают эксперты. Вместе с тем российские регионы получили новую инфраструктуру, нарастили туристический поток, приобрели новые компетенции. Будет эффект мундиаля краткосрочным или пролонгированным – обсуждали на форуме PROEstate-2018.

Деловой завтрак «Регионы и чемпионы» – первое мероприятие, состоявшееся в рамках форума. Организаторы завтрака – PROEvent, Российская гильдия управляющих и девелоперов (РГУД) и газета «Строительный Еженедельник». Модераторами дискуссии выступили президент Becar Asset Management Group, вице-президент РГУД Александр Шарапов и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

Структура затрат

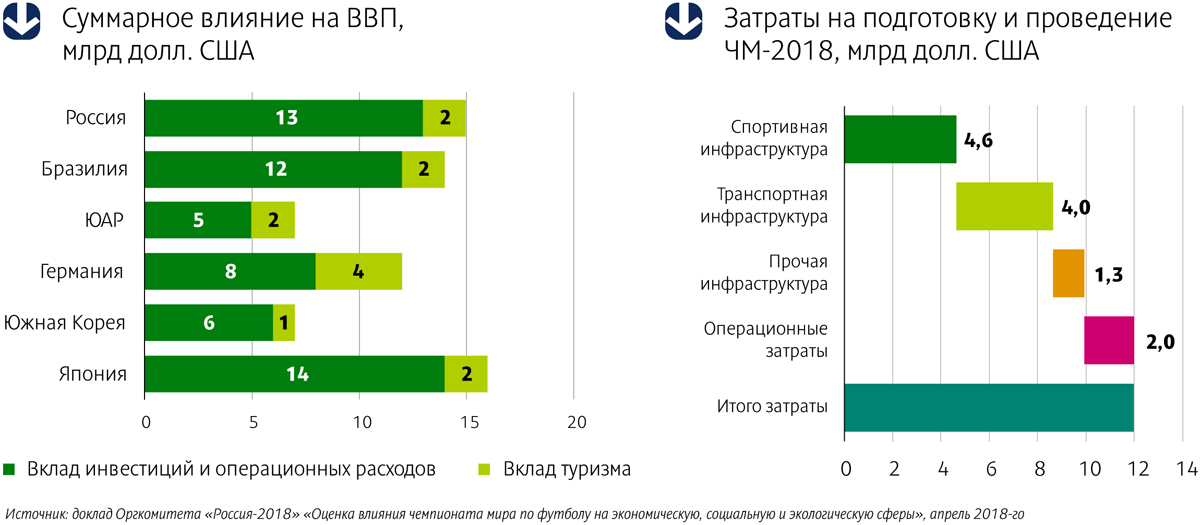

На мундиаль-2018 в общей сложности было потрачено 683 млрд рублей, что составляет примерно 12–14 млрд долларов, если принимать во внимание колебания курса валют. Из них 5 млрд долларов – только на спортивную инфраструктуру. Мундиаль стал самым дорогим в истории, что, впрочем, полностью соответствует тенденции: каждый последующий чемпионат обходится дороже предыдущего. По данным СМИ, Катар собирается потратить на строительство стадионов, дорог и прочей инфраструктуры к чемпионату мира 2022 года 200 млрд долларов.

Матчи чемпионата состоялись в 11 городах России: Москве, Санкт-Петербурге, Сочи, Екатеринбурге, Казани, Калининграде, Волгограде, Самаре, Нижнем Новгороде, Саранске и Ростове-на-Дону. Во всех них активно строили, реконструировали, ремонтировали спортивную, дорожную и коммерческую инфраструктуру. Для ЧМ-2018 было построено девять новых стадионов и реконструировано три старых.

Аналитики компании CBRE – директор отдела исследований рынка Анна Шепелева и старший консультант направления индустрии гостеприимства Анна Тертычная – выступили на деловом завтраке с презентацией, раскрывшей основные показатели влияния ЧМ-2018 на экономику регионов. Так, согласно данным, приведенным в докладе Оргкомитета «Россия-2018» «Оценка влияния чемпионата мира по футболу на экономическую, социальную и экологическую сферы», суммарный вклад ЧМ-2018 в экономику каждого из регионов-организаторов составил от 2% до 20% годового значения ВРП. 150–210 млрд рублей – долгосрочный ежегодный эффект ЧМ-2018 для ВВП России после проведения чемпионата в перспективе 5 лет.

«Болельщик ЧМ-2018 стал одним из самых дорогих болельщиков с момента проведения мундиаля на полях Японии и Южной Кореи в 2002 году. Так, в расчете на каждого посетителя матчей было инвестировано 1387 долларов только на обустройство спортивных объектов», – подсчитала Анна Шепелева. Вместе с тем, по данным Российской ассоциации туроператоров, туристический поток в этом году вырос всего на 10%, поскольку многие регулярные туристы отказались от посещения России во время проведения чемпионата. Однако, согласно прогнозам тех же туроператоров, показатель посещаемости в следующем году вырастет минимум на 20%, поскольку главным достижением ЧМ-2018 стало улучшение имиджа страны.

Если говорить о влиянии ЧМ-2018 на коммерческую недвижимость, то большинство аналитиков сходится во мнении о том, что этот эффект был минимальным и краткосрочным. В торговле, офисах заметно не увеличились ставки аренды, не снизился уровень вакантных площадей. Единственное исключение – сегмент гостиниц. По словам Анны Тертычной, большинство российских городов было готово к проведению ЧМ – и ввод нового брендированного гостиничного предложения был не столь значителен, как, например, для Олимпиады в Сочи. «За период 2016–2017 годов в крупнейших российских городах (исключая Москву) было открыто 18 брендированных гостиниц. Лидерами открытий стали Петербург и Нижний Новгород. Рост операционных показателей деятельности гостиниц в июне–июле этого года наблюдался в большинстве городов, принимавших ЧМ-2018, за исключением Петербурга, где мундиаль подпортил традиционно высокую для сезона белых ночей заполняемость гостиниц, снизив ее на 15–17%», – резюмировала Анна Тертычная.

«Главным бенефициаром чемпионата стал гостиничный сегмент Москвы, – дополнил данные аналитиков CBRE генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев. – Прирост туристического потока и операционных показателей гостиниц в столице был несопоставимо выше, чем в других городах. Причем прирост показателей Москва почувствовала уже в мае».

Huliganizm died

«Гостиничный Петербург от мундиаля пострадал, это факт, – согласился с коллегами президент Becar Asset Management Group Александр Шарапов, но отметил, что и здесь все не так плохо: «Гостиницы были загружены в среднем на 73%, ценник вырос на 50%, мы получили на 30% больше выручки в июне текущего года, по сравнению с прошлогодними показателями. Пострадали больше те, кто не сориентировался и вовремя не скорректировал свою ценовую политику».

Улучшение имиджа – действительно главное достижение мундиаля, считает Александр Шарапов: «Активно поддерживаемый западными СМИ образ России как страны, по которой носятся лихие люди, привел даже к возникновению в английском языке русизма – huliganizm. Чемпионат наглядно доказал, что у нас порядок и хулиганизма нет».

Интересен и глобальный тренд. На протяжении последних девяти лет во всем мире растет туристический поток, отметил Александр Шарапов: «В среднем на 5% в год. Инфраструктура размещения становится одним из самых быстрорастущих сегментов. Если ежегодный турпоток в Россию в соответствии с общемировым трендом прирастет на 5–7% в год, – это будет самый значимый результат мундиаля в долгосрочной перспективе».

Заместитель руководителя Представительства Правительства Калининградской области при Правительстве РФ Наталья Борщук важным положительным фактором мундиаля считает обновление инфраструктуры в регионе – реконструкцию аэропорта «Храброво», строительство «Арены Балтика» и развитие острова Октябрьский: «В августе текущего года Совет Федерации одобрил проект закона о создании специального административного района (САР) на Октябрьском острове – офшора, в котором смогут оказаться зарубежные юрлица, готовые вложить в регион 50 млн рублей. Еще одним САР станет остров Русский во Владивостоке». Чемпионат стал мощным стимулом для увеличения туристического потока, отметила Наталья Борщук, и эффект этот пролонгированный: «Мы наблюдаем возврат туристов после мундиаля, загрузка отелей не снижается и сегодня составляет 97,5%».

Полномочный представитель РГУД в Екатеринбурге и Свердловской области, председатель совета директоров «Корин холдинга» Андрей Бриль обратил внимание участников делового завтрака, что исследования влияния чемпионата на экономику не имеют точной методологии и не носят глобального характера, поэтому и к выводам, построенным на основе «частных» цифр, стоит относиться с осторожностью. «Вопрос «Хорошо или плохо от того, что ЧМ-2018 состоялся в нашей стране и на него были потрачены столь значительные средства?» – также можно отнести к риторическим. Если бы это были затраты не на мундиаль, вряд ли они пошли бы на что-нибудь полезное. Чем больше тратится денег на мегапроекты, тем лучше для страны – это аксиома», – уверен Андрей Бриль.

На транспортную, дорожную, спортивную инфраструктуру Екатеринбурга подготовка и проведение ЧМ-2018 оказали положительное влияние, считает он: «Важным был опыт, приобретение компетенций муниципальными службами, службами безопасности, а также теми, кто развивает информационные городские технологии».

Вместе с тем, по мнению Андрея Бриля, масштабные проекты создают опасную иллюзию, что с помощью мундиалей и олимпиад можно развивать страну: «Это заблуждение связано и с утвержденной федеральным правительством Стратегией пространственного развития, которая предполагает, что в стране должно остаться 35-40 крупных метрополий. Это принципиальная ошибка. Особенно опасно, что эта иллюзия создается в головах частных предпринимателей – тех, кто и должен развивать страну».

По словам директора «АК БАРС Недвижимость», полномочного представителя РГУД в Республике Татарстан Елены Стрюковой, мундиаль значительно увеличил загрузку казанских гостиниц, но, вопреки ожиданиям, стремительно переформатировавшиеся накануне чемпионата под хостелы коммерческие помещения успеха у болельщиков не имели. Последние предпочли разместиться в качественном предложении. «Интересно, что качественные гостиницы были востребованы не только в городах, принимавших игры, но и в достаточно удаленных городах. Так, посетив во время чемпионата Чебоксары, была удивлена, встретив там туристов, которые приезжали на игры в Казань», – отметила Елена Стрюкова.

Планы на наследие

Еще в 2016 году аналитики AECOM отмечали, что многие российские города, принимающие ЧМ, в особенности в регионах, в качестве наследства от чемпионата могут получить серьезные экономические проблемы на много лет вперед. Директор по архитектурному проектированию AECOM (Россия) Ольга Скобелева на деловом завтраке рассказала о проектных решениях, позволяющих эффективно использовать наследие в дальнейшем. «Важная часть любого проекта – план-программа поэтапного его развития на годы вперед. Нужно еще в процессе проектирования объекта заложить возможность проведения мероприятий различного формата – предусмотреть вариативность размещения аудитории, трансформацию отдельных частей сооружения, соблюсти требования к акустике».

В России компания AECOM участвовала в разработке плана использования наследия для Нижнего Новгорода. «Региональные власти приняли наши рекомендации, – сообщила директор отдела экономических исследований AECOM (Россия) Нина Новикова. – Нам удалось аргументированно доказать, что стадион нужно освобождать от налогов, поскольку самой непосильной статьей расходов будут именно налоговые отчисления. Эту рекомендацию обсуждают в других регионах, например, в Калининграде, где также планируют дать налоговые льготы спортивным объектам. Сейчас все регионы разрабатывают планы-программы работы с наследием. Планируется плавно перейти к безубыточному использованию стадионов к 2023 году».

Уложиться в 3%

2018 год успел запомниться не только выдающимися спортивными, но и политическими событиями и решениями. Объявленный в разгар чемпионата отказ от долевого строительства серьезно обеспокоил региональных игроков.

Перемены произошли и в руководстве Минстроя. Новым министром строительства был назначен губернатор Тюменской области Владимир Якушев, ему и предстоит реализовывать реформу по переходу на проектное финансирование. Полномочный представитель РГУД в Тюмени, ХМАО и ЯНАО, генеральный директор ГК «Денова» Наталья Девяткова считает, что Минстрой обрел эффективного менеджера. То, что Тюменская область – лидер Национального рейтинга состояния инвестклимата в субъектах РФ, – результат многолетней эффективной работы экс-губернатора Владимира Якушева.

По мнению депутата Законодательного Собрания Краснодарского края, президента Межрегиональной правозащитной общественной организации «Законное жилье» Евгении Шумейко, переход на проектное финансирование будет длиться 3-5 лет: «В настоящее время в Краснодаре не продано 75 тыс. квартир. Еще около 5 млн кв. м находится в стадии строительства. Даже с учетом того, что спрос на квартиры в Краснодаре вырос в прошлом году на 17%, на реализацию накопившегося предложения потребуется минимум 3-4 года».

«Все ожидают, какие правила игры выработают банки, – заметил советник губернатора Ярославской области и ее главный архитектор Михаил Кудряшов. – Банки говорят о стоимости кредитования в 5–7%, а если сделать поправку на инфляцию, получаются все 9–10%. Это неподъемно для небольших и очень сложно для крупных застройщиков. Стоимость кредитования, при которой экономика проектов в регионах будет оправданной, – не более 3%».

«На сегодняшний день спрос в регионах очень ограничен, и это серьезно влияет на цену, – подчеркнул коммерческий директор СК «Легион» (Челябинск) Павел Меркулов. – В связи с введением новых законов у строительных компаний будут расти издержки, маржа снижается, и часть издержек мы вынуждены будем перекладывать на покупателей квартир. Жилье будет дорожать, а количество новых проектов – сокращаться».

Застройщики постепенно переходят к работе с эскроу-счетами. Одной из первых начала использовать эскроу-схему компания «Талан», которая возводит жилье в 13 городах России.

Заместитель генерального директора по развитию компании «Талан» Андрей Мущинкин уверен, что на рынке со временем неизбежно возникнет дефицит денег, усилится консолидация – мелкие и неэффективные застройщики вынуждены будут уйти, при этом отмечает: «Но есть ресурсы для повышения эффективности – сокращение сроков строительства, развитие партнерских схем. Мы предлагаем землевладельцам работать на принципах разделения прибыли, верим в эти бизнес-модели. Государство нас к этому подталкивает».

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru)

https://m.asninfo.ru/events/photo-reports/224-proestate-2018