С начала пандемии запрашиваемые средневзвешенные ставки аренды в классе А продемонстрировали рост как внутри ТТК, так и в зоне за его пределами

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок офисной недвижимости Москвы в 2020 году и сделала прогноз развития рынка в 2021 году.

Уровень вакансии вырос, но незначительно

По итогам 2020 года в эксплуатацию было введено 224 400 кв. м, что на 42% ниже показателя за 2019 год (388 100 кв. м), однако превосходит объем нового строительства за 2018 год почти на 70% (132 700 кв. м).

58% нового ввода пришлось на сегмент класса А:

- Единственный объект, введенный в эксплуатацию в Центральном деловом районе (ЦДР) – БЦ Смоленский Пассаж Фаза II;

- Два объекта в Ленинградском субрынке – ВТБ Арена Парк (стр. 8) и Алкон II;

- Один из самых крупных проектов за последние годы – Neva Towers в Москва-Сити.

Учитывая перенос сроков ввода в эксплуатацию ряда крупных объектов, в 2021 году объем нового офисного строительства может превысить 1 млн кв. м. Это станет рекордным показателем ввода за последние 7 лет.

Крупнейшие офисные здания, заявленные к вводу в эксплуатацию в 2021 году

|

Здание |

Класс здания |

Зона расположения |

|

Ростех-Сити |

A |

ТТК-МКАД |

|

Сбер-Сити |

А |

ТТК-МКАД |

|

Два капитана |

B+ |

За пределами МКАД |

|

Рублево БП |

A |

За пределами МКАД |

|

Парк Легенд |

A/В+ |

ТТК-МКАД |

Источник: CBRE, IV кв. 2020 г.

Вынужденный массовый переход на удаленный формат работы привели к высвобождению некоторых площадей. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года составила 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%).

В том числе, на конец 2020 года, для аренды высвободилось порядка 106 000 кв. м. Данный объем включает предложения субаренды и переуступки прав аренды или замены арендатора. Стоит отметить, что подобное предложения было доступно и до пандемии, однако, объем был в два раза меньше. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей

Спрос сократился на 30%

Стоит отметить, что по сравнению с 2019, спрос в 2020 году сократился на 30%, превысив 1,2 млн кв. м, но этот показатель не столь драматичен, как этого можно было бы ожидать в сложившихся условиях.

В IV квартале 2020 года объем новых сделок увеличился до уровня I квартала, когда было арендовано и приобретено порядка 350 тыс. кв. м офисных площадей. Чистое поглощение в последнем квартале года вышло в положительную зону, однако из-за низкой транзакционной активности и высвобождения части площадей во II и III кварталах по итогам 2020 года этот показатель остался отрицательным (- 97 200 кв. м).

Объем сделок по продлению и пересмотру условий договора, который ежегодно снижался на протяжении последних 4 лет, по результатам 2020 года увеличился на 8% и составил 234 600 кв. м.

Наибольший объем новых сделок формировали компании финансового сектора и ИТ и телеком индустрии. Также, более устойчивыми в условиях кризиса были представители отрасли транспорта и логистики (объем арендованных и приобретенных ими помещений увеличился на 125% в годовом сопоставлении), сырьевого и энергетического сектора (на 54%), а также сектора медицины, фармацевтики и химии (на 29%).

По нашим прогнозам, с учётом снижения влияния на деловую активность сдерживающих эпидемиологических факторов и умеренные темпы восстановления экономики, объем новых сделок в 2021 году будет на уровне 1,2-1,3 млн кв. м.

ТОП сделки 2020 года

|

ОБЪЕКТ |

КОМПАНИЯ |

ПЛОЩАДЬ |

ОТРАСЛЬ |

|

AFI Square |

Тинькофф |

77 800 |

Финансовый сектор |

|

ВЭБ Арена |

Почта России |

35 900 |

Транспорт и логистика |

|

Севастопольский пр-т, 28, корп. 1 |

Алроса |

29 400 |

Металлургия |

|

Парк Легенд (Башня 2) |

Альфа Страхование |

27 700 |

Финансовый сектор |

|

Профсоюзная ул., 125А |

Россельхозбанк |

17 000 |

Финансовый сектор |

|

Калибр Технопарк (стр. 17) |

РусБИТех |

13 500 |

ИТ |

|

АФИ на Павелецкой |

Агентство по страхованию вкладов |

12 600 |

Финансовый сектор |

|

Новый Балчуг |

Space 1 |

11 600 |

Недвижимость |

|

Сириус Парк |

РосАтом Автоматизированные Системы (РАСУ) |

11 400 |

ИТ |

|

АЛКОН Фаза I |

CитиМобил |

11 100 |

Транспорт и логистика |

Источник: CBRE, IV кв. 2020 г.

Ставки аренды остались не прежнем уровне

По итогам 2020 года уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост, прежде всего, за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счёт увеличения курса доллара к рублю. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды.

Коммерческие условия в силу масштабов рынка офисной недвижимости Москвы значительно отличаются в зависимости от субрынка и класса объекта:

- Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составила 46 500 руб./кв. м/год (на 11% выше значения на конец 2019 года и на 8% выше с начала пандемии);

- Средневзвешенные запрашиваемые ставки аренды на помещения классе А (без учета класса А Прайм) продемонстрировали рост как в пределах ТТК (на 7% выше с начала пандемии), так и за пределами ТТК (на 14% выше с начала пандемии) и составили 37 600 руб./кв. м/год и 20 900 руб./кв. м/год соответственно;

- Средневзвешенные запрашиваемые ставки аренды на помещения класса В, напротив, показали небольшое снижение как в центре, так и в периферийной зоне.

Ставка аренды в пределах ТТК в данном сегменте составила 20 000 руб./кв. м/год (на 4% ниже с начала пандемии) и 12 400 руб./кв. м/год за пределами ТТК (на 2% ниже с начала пандемии).

МОСКВА-СИТИ

В 2020 году в Москва-Сити была введена в эксплуатация офисная часть МФК Neva Towers арендуемой площадью 60 283 кв. м. Объем качественного офисного предложения в данном субрынке за счет этого увеличился до 1,2 млн кв. м.

По итогам 2020 года объем новых сделок составил 86 500 кв. м, что на 20% ниже значения за 2019 год и на 11% ниже среднегодового показателя за последние 10 лет.

Доля свободных офисных площадей в I-III кварталах года сохранялась на уровне 9,4% – 9,7%, и только в IV квартале ввод новых офисных площадей повлиял на рост этого показателя до 12,3%. С учетом того, что в 2021 году в Москва-Сити не ожидается прирост качественного офисного предложения, а спрос сохранится на уровне 2020 года, по нашим прогнозам, доля свободных офисных площадей сократится приблизительно до 9%.

Уровень средневзвешенной запрашиваемой ставки аренды на офисные помещения в Москва-Сити в 2020 году увеличился и на конец года составляет 34 200 - 39 100 руб./кв. м/год.

ГИБКИЕ ОФИСНЫЕ ПРОСТРАНСТВА

По итогам 2020 года общий объем предложения гибких офисных пространств составляет 245 800 кв. м. Всего было отрыто 22 площадки общей площадью 45 000 кв. м, 5 площадок были закрыты (чуть более 20 000 кв. м).

В 2020 году было зарегистрировано 9 сделок в сегменте гибких офисных пространств, превышающих 1 000 кв. м, общим объемом 25 600 кв. м. Несмотря на высокую активность, результаты 2020 года оказались слабее 2019 года, когда объем сделок площадью более

1 000 кв. м составил 31 000 кв. м (9 транзакций).

Крупнейшие сделки 2020 года

|

Площадка |

Адрес |

Арендатор |

Кол-во рабочих мест |

|

Manufaqtury Poklonka Place |

Поклонная ул., 3 |

Сбер |

789 |

|

WeWork Аркус III |

Ленинградский пр-т, 37 |

CитиМобил |

627 |

|

SOK Сити |

Пресненская наб., 12 |

Озон |

499 |

|

Space 1 Арбат |

Арбат ул., 10 |

ФСК |

475 |

|

Ключ Сириус Парк |

Каширское ш, 3/2 |

Гринатом |

419 |

|

Workki Neo Geo |

Бутлерова ул., 17 |

Газпромнефть-СМ |

390 |

Источник: CBRE, IV кв. 2020 г.

В течение 2020 года средняя ставка аренды за нефиксированное рабочее место сохранялась на уровне 15 000 руб. Ставка за фиксированное рабочее место увеличилась с 21 500 руб. в начале года до 25 000 руб. в конце. Ставки аренды за рабочее место в сервисном офисе находятся в среднем диапазоне 20 000–40 000 руб. Максимальные ставки аренды за рабочие места в сервисных офисах запрашиваются за площадки, расположенные в Центральном деловом районе, Москва-Сити и Ленинградском субрынке: средняя стоимость рабочего места составляет 30 000–45 000 руб.

В 2020 году темп роста открытия новых гибких пространств замедлился относительно 2018–2019 годов. Он составил лишь 13%, в предыдущие два года темпы роста составляли 43% и 39% соответственно. Несмотря на замедление открытия новых пространств, в 2021 году, при условии положительного развития экономической ситуации и сокращения рисков вследствие массовой вакцинации, объем рынка гибких офисных пространств увеличится вдвое.

На 2021 год к открытию анонсировано 39 гибких пространств объемом более 188 000 кв. м, из них треть приходится на build-to-suit площадки (строительство офиса под клиента). Стоит отметить, что площадки под клиента не имеют определенных сроков запуска, а при отсутствии спроса могут и не реализоваться.

10 крупнейших операторов открытых гибких офисных пространств формируют 65% рынка: Лидер по объему открытых площадок является SOK (10,5%), далее следует IWG (бренд Regus) с долей 9,8%. Другие крупные игроки: Мой кабинет (9,4%), WeWork (7,2%), Ключ (5,8%), Workki (5,7%), Meeting Point (5,7%), Business Club (4,8%), Grow up (3,3%), Deworkacy (3,2%).

60% от анонсированного к открытию объема в 2021 году приходится на 2 операторов, это Ключ (37%) и Space 1 (23%). Оператор Ключ заявил к открытию 6 гибких пространств, среди которых самым крупным является Ключ Вернадского на 1 500 человек. По количеству открытий новых площадок лидирует Space 1, ожидается выход 11 новых точек (среди них Space1 Balchug, Aerodom, Царская площадь, Тверской бульвар, Меркурий Сити, Фабрика Станиславского).

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE в России, комментирует:

«2020 год был нервным для рынка офисной недвижимости Москвы: карантин, массовый переход на удаленный формат работы и высочайшая степень неопределенности. Тем не менее именно офисный рынок был одним из наиболее подготовленных к кризису, вызванному коронавирусом и, вопреки некоторым прогнозам, не показал серьезного падения. Всем игрокам рынка приходилось адаптироваться к новым условиям. В конце года активность постепенно начала увеличиваться, так что в 2021 году мы ожидаем продолжения процесса восстановления, снижения негативного влияния внешних факторов и улучшение показателей рынка. При этом, критически низкий уровень объёмов нового ввода в ближайшие два года может, к сожалению, ограничить транзакционную активность на рынке, но при этом усилит объемы сделок в отношении «будущей вещи».

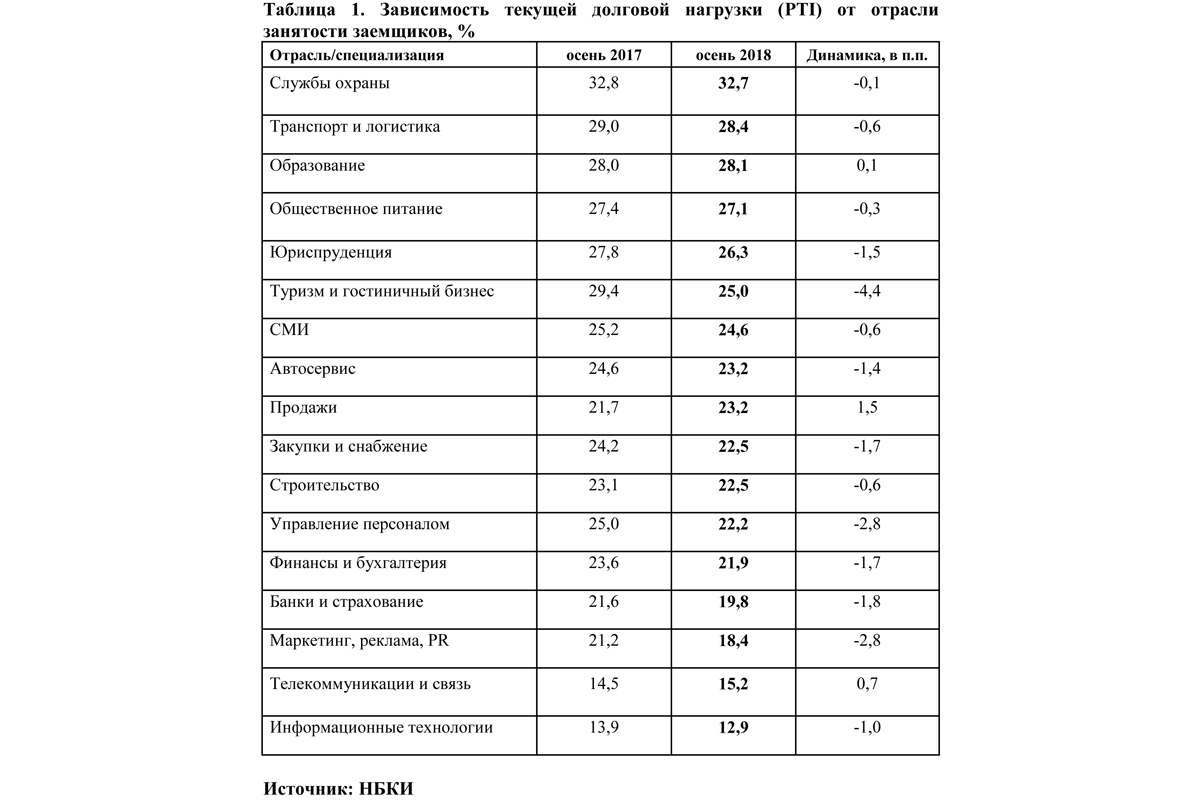

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Некоторые почему-то считают проектирование производственных объектов делом несложным. Между тем, практика показывает, что небрежное отношение к этому вопросу может вызвать самые серьезные проблемы в дальнейшей работе этих предприятий.

Проект здания ООО «Инмед»

Архитектурная мастерская Сахновского (АМС), которой в этом году исполнилось 20 лет, уже наработала серьезный опыт в разработке проектов производственных зданий. «Подготовка таких проектов, как и работа с объектами других сегментов недвижимости, требует специфических знаний, навыков и умений. Многие нюансы понятны только тем, кто уже получил практику выполнения таких заказов. И возможность учесть их на самых ранних стадиях проектирования позволяет заказчику сэкономить время и деньги благодаря отсутствию необходимости в дальнейших переделках», – говорит старший партнер и главный архитектор АМС Виктор Сахновский.

У АМС только в 2018 году завершилась реализация в этой сфере одного проекта и началась – другого. Так, на площадке особой экономической зоны (ОЭЗ) Санкт-Петербурга «Новоорловская» недавно введено в эксплуатацию здание инновационного центра «Буревестник» («дочка» АК «АЛРОСА»). Объект представляет собой комплекс из трех зданий суммарной площадью более 24,5 тыс. кв. м, построенный на участке в 2,3 га. На этом предприятии начинается выпуск специализированного оборудования для алмазодобывающей промышленности.

Инновационный центр «Буревестник»

Параллельно полным ходом идут работы по другому проекту АМС – производственному зданию ООО «Инмед», находящемуся на площадке ОЭЗ Санкт-Петербурга «Нойдорф». Объект площадью более 10,7 тыс. кв. м строится на участке площадью почти 1 га. В этом комплексе «Инмед» будет осуществлять разработку и производство композиционных нетканых материалов на основе биополимерных нановолокон для медицины.

«Производственные объекты могут иметь самое разное предназначение, и оно обязательно должно учитываться в технологии уже на этапе проектирования. Например, в оборудовании, которое производит ИЦ «Буревестник», используются источники ионизированного излучения – и проект должен был предусматривать установку специальных экранирующих систем. А проектирование чистых помещений по стандартам GMP для ООО «Инмед» выполнялось нами с использованием BIM-технологий», – рассказывает Виктор Сахновский.

По его словам, это лишь один из множества аспектов, которые необходимо учесть при проектировании. «Реалии жизни таковы, что заказчику обычно проект необходим «еще вчера». Кроме того, нередко техническое задание по разным причинам меняется уже в ходе реализации проекта. Соответственно, рабочую документацию надо готовить крайне оперативно, а строительство идет буквально «с листа». Более того, поскольку изначальный проект менялся, необходимо заново проходить экспертизу. И это уже в условиях, когда идут строительные работы. А ситуация, когда эксперты отклоняют проект уже фактически построенного здания, заказчика, мягко говоря, не устраивает. Но поскольку опыт у нас наработан серьезный и проектируем мы строго по нормативам, мы готовы дать своим клиентам гарантии, что проект будет согласован», – говорит генеральный директор ООО «АМС» Игорь Половцев.

Работа в условиях ОЭЗ или индустриального парка, которые нередко соседствуют с жилой застройкой, имеет дополнительные сложности, отмечает главный архитектор АМС. «Тут я бы выделил два базовых фактора. Первый – экологический. Фоновые показатели загрязнения рассчитываются на всю площадку. Значит, уже при проектировании надо учесть окружающие объекты и их выбросы. Второй фактор – ресурсный. Оператор площадки выделяет резиденту определенные мощности по газо-, тепло-, электро-, водоснабжению и канализованию. Сплошь и рядом их не хватает, а дополнительных резервов взять негде. И проектировщику нужно найти вариант, как обеспечить все нужды предприятия, не превышая при этом имеющихся лимитов. Например, на объекте ООО «Инмед» по технологии есть необходимость сжигания выбросов. Но резервов газа и электричества для традиционного решения этой проблемы не было. Тогда мы предложили использовать для сжигания выбросов специальную каталитическую печь – и сумели уложиться в имеющиеся ограничения по ресурсам», – рассказывает он.

В последнее время, по словам специалистов АМС, большое внимание заказчики уделяют не только производственным потребностям, но и обеспечению комфортных условий труда для своих сотрудников. «Поэтому мы предлагаем современные разработки по интерьерам в наших проектах. Это предполагает применение суперграфики, новых отделочных материалов, цветовых решений и др. На комфорт также серьезно влияют системы отопления, вентиляции и кондиционирования. Занимаемся мы и разработкой навигационных транспортных схем. Из всего вышеперечисленного становится очевидным, что проектирование производственных зданий – задача непростая, многоаспектная и требующая серьезного опыта исполнителя», – резюмирует Виктор Сахновский.

Мнение

Юрий Гусев, главный инженер ООО «Инмед»:

– Компания «АМС» проявляет себя как надежный и ответственный партнер, с которым вполне комфортно работать. Надо отметить, что мы строим свое производство на территории особой экономической зоны, что предопределяет наличие дополнительных специфических требований к объекту. Специалисты АМС сумели привести проект в соответствие этим требованиям.