С начала пандемии запрашиваемые средневзвешенные ставки аренды в классе А продемонстрировали рост как внутри ТТК, так и в зоне за его пределами

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок офисной недвижимости Москвы в 2020 году и сделала прогноз развития рынка в 2021 году.

Уровень вакансии вырос, но незначительно

По итогам 2020 года в эксплуатацию было введено 224 400 кв. м, что на 42% ниже показателя за 2019 год (388 100 кв. м), однако превосходит объем нового строительства за 2018 год почти на 70% (132 700 кв. м).

58% нового ввода пришлось на сегмент класса А:

- Единственный объект, введенный в эксплуатацию в Центральном деловом районе (ЦДР) – БЦ Смоленский Пассаж Фаза II;

- Два объекта в Ленинградском субрынке – ВТБ Арена Парк (стр. 8) и Алкон II;

- Один из самых крупных проектов за последние годы – Neva Towers в Москва-Сити.

Учитывая перенос сроков ввода в эксплуатацию ряда крупных объектов, в 2021 году объем нового офисного строительства может превысить 1 млн кв. м. Это станет рекордным показателем ввода за последние 7 лет.

Крупнейшие офисные здания, заявленные к вводу в эксплуатацию в 2021 году

|

Здание |

Класс здания |

Зона расположения |

|

Ростех-Сити |

A |

ТТК-МКАД |

|

Сбер-Сити |

А |

ТТК-МКАД |

|

Два капитана |

B+ |

За пределами МКАД |

|

Рублево БП |

A |

За пределами МКАД |

|

Парк Легенд |

A/В+ |

ТТК-МКАД |

Источник: CBRE, IV кв. 2020 г.

Вынужденный массовый переход на удаленный формат работы привели к высвобождению некоторых площадей. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года составила 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%).

В том числе, на конец 2020 года, для аренды высвободилось порядка 106 000 кв. м. Данный объем включает предложения субаренды и переуступки прав аренды или замены арендатора. Стоит отметить, что подобное предложения было доступно и до пандемии, однако, объем был в два раза меньше. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей

Спрос сократился на 30%

Стоит отметить, что по сравнению с 2019, спрос в 2020 году сократился на 30%, превысив 1,2 млн кв. м, но этот показатель не столь драматичен, как этого можно было бы ожидать в сложившихся условиях.

В IV квартале 2020 года объем новых сделок увеличился до уровня I квартала, когда было арендовано и приобретено порядка 350 тыс. кв. м офисных площадей. Чистое поглощение в последнем квартале года вышло в положительную зону, однако из-за низкой транзакционной активности и высвобождения части площадей во II и III кварталах по итогам 2020 года этот показатель остался отрицательным (- 97 200 кв. м).

Объем сделок по продлению и пересмотру условий договора, который ежегодно снижался на протяжении последних 4 лет, по результатам 2020 года увеличился на 8% и составил 234 600 кв. м.

Наибольший объем новых сделок формировали компании финансового сектора и ИТ и телеком индустрии. Также, более устойчивыми в условиях кризиса были представители отрасли транспорта и логистики (объем арендованных и приобретенных ими помещений увеличился на 125% в годовом сопоставлении), сырьевого и энергетического сектора (на 54%), а также сектора медицины, фармацевтики и химии (на 29%).

По нашим прогнозам, с учётом снижения влияния на деловую активность сдерживающих эпидемиологических факторов и умеренные темпы восстановления экономики, объем новых сделок в 2021 году будет на уровне 1,2-1,3 млн кв. м.

ТОП сделки 2020 года

|

ОБЪЕКТ |

КОМПАНИЯ |

ПЛОЩАДЬ |

ОТРАСЛЬ |

|

AFI Square |

Тинькофф |

77 800 |

Финансовый сектор |

|

ВЭБ Арена |

Почта России |

35 900 |

Транспорт и логистика |

|

Севастопольский пр-т, 28, корп. 1 |

Алроса |

29 400 |

Металлургия |

|

Парк Легенд (Башня 2) |

Альфа Страхование |

27 700 |

Финансовый сектор |

|

Профсоюзная ул., 125А |

Россельхозбанк |

17 000 |

Финансовый сектор |

|

Калибр Технопарк (стр. 17) |

РусБИТех |

13 500 |

ИТ |

|

АФИ на Павелецкой |

Агентство по страхованию вкладов |

12 600 |

Финансовый сектор |

|

Новый Балчуг |

Space 1 |

11 600 |

Недвижимость |

|

Сириус Парк |

РосАтом Автоматизированные Системы (РАСУ) |

11 400 |

ИТ |

|

АЛКОН Фаза I |

CитиМобил |

11 100 |

Транспорт и логистика |

Источник: CBRE, IV кв. 2020 г.

Ставки аренды остались не прежнем уровне

По итогам 2020 года уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост, прежде всего, за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счёт увеличения курса доллара к рублю. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды.

Коммерческие условия в силу масштабов рынка офисной недвижимости Москвы значительно отличаются в зависимости от субрынка и класса объекта:

- Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составила 46 500 руб./кв. м/год (на 11% выше значения на конец 2019 года и на 8% выше с начала пандемии);

- Средневзвешенные запрашиваемые ставки аренды на помещения классе А (без учета класса А Прайм) продемонстрировали рост как в пределах ТТК (на 7% выше с начала пандемии), так и за пределами ТТК (на 14% выше с начала пандемии) и составили 37 600 руб./кв. м/год и 20 900 руб./кв. м/год соответственно;

- Средневзвешенные запрашиваемые ставки аренды на помещения класса В, напротив, показали небольшое снижение как в центре, так и в периферийной зоне.

Ставка аренды в пределах ТТК в данном сегменте составила 20 000 руб./кв. м/год (на 4% ниже с начала пандемии) и 12 400 руб./кв. м/год за пределами ТТК (на 2% ниже с начала пандемии).

МОСКВА-СИТИ

В 2020 году в Москва-Сити была введена в эксплуатация офисная часть МФК Neva Towers арендуемой площадью 60 283 кв. м. Объем качественного офисного предложения в данном субрынке за счет этого увеличился до 1,2 млн кв. м.

По итогам 2020 года объем новых сделок составил 86 500 кв. м, что на 20% ниже значения за 2019 год и на 11% ниже среднегодового показателя за последние 10 лет.

Доля свободных офисных площадей в I-III кварталах года сохранялась на уровне 9,4% – 9,7%, и только в IV квартале ввод новых офисных площадей повлиял на рост этого показателя до 12,3%. С учетом того, что в 2021 году в Москва-Сити не ожидается прирост качественного офисного предложения, а спрос сохранится на уровне 2020 года, по нашим прогнозам, доля свободных офисных площадей сократится приблизительно до 9%.

Уровень средневзвешенной запрашиваемой ставки аренды на офисные помещения в Москва-Сити в 2020 году увеличился и на конец года составляет 34 200 - 39 100 руб./кв. м/год.

ГИБКИЕ ОФИСНЫЕ ПРОСТРАНСТВА

По итогам 2020 года общий объем предложения гибких офисных пространств составляет 245 800 кв. м. Всего было отрыто 22 площадки общей площадью 45 000 кв. м, 5 площадок были закрыты (чуть более 20 000 кв. м).

В 2020 году было зарегистрировано 9 сделок в сегменте гибких офисных пространств, превышающих 1 000 кв. м, общим объемом 25 600 кв. м. Несмотря на высокую активность, результаты 2020 года оказались слабее 2019 года, когда объем сделок площадью более

1 000 кв. м составил 31 000 кв. м (9 транзакций).

Крупнейшие сделки 2020 года

|

Площадка |

Адрес |

Арендатор |

Кол-во рабочих мест |

|

Manufaqtury Poklonka Place |

Поклонная ул., 3 |

Сбер |

789 |

|

WeWork Аркус III |

Ленинградский пр-т, 37 |

CитиМобил |

627 |

|

SOK Сити |

Пресненская наб., 12 |

Озон |

499 |

|

Space 1 Арбат |

Арбат ул., 10 |

ФСК |

475 |

|

Ключ Сириус Парк |

Каширское ш, 3/2 |

Гринатом |

419 |

|

Workki Neo Geo |

Бутлерова ул., 17 |

Газпромнефть-СМ |

390 |

Источник: CBRE, IV кв. 2020 г.

В течение 2020 года средняя ставка аренды за нефиксированное рабочее место сохранялась на уровне 15 000 руб. Ставка за фиксированное рабочее место увеличилась с 21 500 руб. в начале года до 25 000 руб. в конце. Ставки аренды за рабочее место в сервисном офисе находятся в среднем диапазоне 20 000–40 000 руб. Максимальные ставки аренды за рабочие места в сервисных офисах запрашиваются за площадки, расположенные в Центральном деловом районе, Москва-Сити и Ленинградском субрынке: средняя стоимость рабочего места составляет 30 000–45 000 руб.

В 2020 году темп роста открытия новых гибких пространств замедлился относительно 2018–2019 годов. Он составил лишь 13%, в предыдущие два года темпы роста составляли 43% и 39% соответственно. Несмотря на замедление открытия новых пространств, в 2021 году, при условии положительного развития экономической ситуации и сокращения рисков вследствие массовой вакцинации, объем рынка гибких офисных пространств увеличится вдвое.

На 2021 год к открытию анонсировано 39 гибких пространств объемом более 188 000 кв. м, из них треть приходится на build-to-suit площадки (строительство офиса под клиента). Стоит отметить, что площадки под клиента не имеют определенных сроков запуска, а при отсутствии спроса могут и не реализоваться.

10 крупнейших операторов открытых гибких офисных пространств формируют 65% рынка: Лидер по объему открытых площадок является SOK (10,5%), далее следует IWG (бренд Regus) с долей 9,8%. Другие крупные игроки: Мой кабинет (9,4%), WeWork (7,2%), Ключ (5,8%), Workki (5,7%), Meeting Point (5,7%), Business Club (4,8%), Grow up (3,3%), Deworkacy (3,2%).

60% от анонсированного к открытию объема в 2021 году приходится на 2 операторов, это Ключ (37%) и Space 1 (23%). Оператор Ключ заявил к открытию 6 гибких пространств, среди которых самым крупным является Ключ Вернадского на 1 500 человек. По количеству открытий новых площадок лидирует Space 1, ожидается выход 11 новых точек (среди них Space1 Balchug, Aerodom, Царская площадь, Тверской бульвар, Меркурий Сити, Фабрика Станиславского).

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE в России, комментирует:

«2020 год был нервным для рынка офисной недвижимости Москвы: карантин, массовый переход на удаленный формат работы и высочайшая степень неопределенности. Тем не менее именно офисный рынок был одним из наиболее подготовленных к кризису, вызванному коронавирусом и, вопреки некоторым прогнозам, не показал серьезного падения. Всем игрокам рынка приходилось адаптироваться к новым условиям. В конце года активность постепенно начала увеличиваться, так что в 2021 году мы ожидаем продолжения процесса восстановления, снижения негативного влияния внешних факторов и улучшение показателей рынка. При этом, критически низкий уровень объёмов нового ввода в ближайшие два года может, к сожалению, ограничить транзакционную активность на рынке, но при этом усилит объемы сделок в отношении «будущей вещи».

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

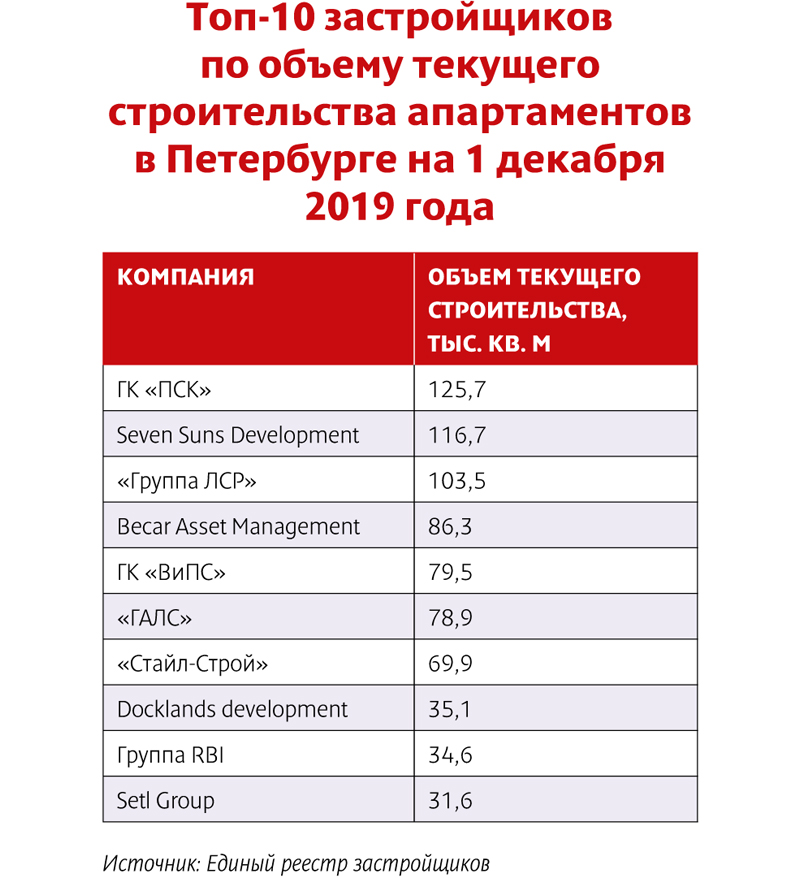

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.

Срок продажи квартиры в доме со старым лифтом увеличивается по сравнению с жильем в домах с исправным подъемником. К такому выводу пришли в ходе анализа продажи квартир за последние пять лет агентство недвижимости «Центр Вторичного Жилья» и компания «МЛМ Нева трейд».

При прочих равных условиях, квартира в доме со старыми лифтами является менее конкурентоспособной. Это вызывает запрос на понижение цены со стороны покупателей, но собственники не соглашаются на такие меры. Квартиру в старом доме, где по плану нет и не может быть лифта, реализовать еще сложнее.

В практике агентства недвижимости есть примеры, когда при продаже квартир в домах со старым подъемником возникали сложности. Больше всего таких случаев в историческом центре Санкт-Петербурга. Дома постройки конца 19-го века не всегда оборудованы лифтами, а если он в них и есть, то, как правило, узкий и небольшой. Еще одна особенность старого фонда - высота потолков, которая достигает 4-4,5 метров. Из-за этого подняться в квартиру на третьем-четвертом этаже непросто даже физически здоровому человеку. А для семей с маленькими детьми и для людей с ограниченными возможностями приобретение такой недвижимости невозможно.

«По данным администрации Санкт-Петербурга, в городе проживает 17 тысяч человек с нарушениями опорно-двигательного аппарата и 1,2 млн людей пожилого возраста. Для них наличие и исправность лифтов в домах крайне важны: без подъемника выход из дома становится затруднительным», - комментирует Игорь Янукович, генеральный директор компании «МЛМ Нева трейд».

«Лифтовая» проблема характерна не только для центра. В «брежневских» домах постройки 60-80-х годов многие подъемники уже отработали свой срок в четверть века. Всего в замене в Петербурге нуждаются около 10 тыс. лифтов из 44 тыс. функционирующих в жилых домах города.

Ожидая свою очередь на замену, часто они дорабатывают срок в совсем не презентабельном виде и периодически ломаются. В таком случае реализовать жилье становится сложнее. Например, в городе Пушкине собственник не может продать квартиру с хорошим ремонтом и удобной планировкой на девятом этаже уже более полугода. Проблема - не работающий последние три года лифт.

«Состояние лифта производит на потенциального покупателя первое впечатление о будущем жилье. Если лифт старый, неухоженный, издает при движении громкие механические звуки, люди делают по нему вывод об управляющей компании. Это влияет на принятие решения о покупке квартиры», - отмечает генеральный директор «Агентства Вторичного Жилья» Денис Малыхин.

Потенциальный покупатель, для которого состояние подъемника – один из важных факторов при выборе жилья, может свериться с планами города по капремонту, отмечает Игорь Янукович, генеральный директор компании «МЛМ Нева трейд»:

«Здание, в котором находится квартира, может быть вскоре отремонтировано согласно программе капитального ремонта, а лифт в нем заменен на новый. Есть также возможность самостоятельно заменить лифт - этот вопрос решается на собрании собственников жилья. Обойдется подъемник примерно в 2 млн рублей, что может позволить себе не каждый кооператив собственников».