С начала пандемии запрашиваемые средневзвешенные ставки аренды в классе А продемонстрировали рост как внутри ТТК, так и в зоне за его пределами

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок офисной недвижимости Москвы в 2020 году и сделала прогноз развития рынка в 2021 году.

Уровень вакансии вырос, но незначительно

По итогам 2020 года в эксплуатацию было введено 224 400 кв. м, что на 42% ниже показателя за 2019 год (388 100 кв. м), однако превосходит объем нового строительства за 2018 год почти на 70% (132 700 кв. м).

58% нового ввода пришлось на сегмент класса А:

- Единственный объект, введенный в эксплуатацию в Центральном деловом районе (ЦДР) – БЦ Смоленский Пассаж Фаза II;

- Два объекта в Ленинградском субрынке – ВТБ Арена Парк (стр. 8) и Алкон II;

- Один из самых крупных проектов за последние годы – Neva Towers в Москва-Сити.

Учитывая перенос сроков ввода в эксплуатацию ряда крупных объектов, в 2021 году объем нового офисного строительства может превысить 1 млн кв. м. Это станет рекордным показателем ввода за последние 7 лет.

Крупнейшие офисные здания, заявленные к вводу в эксплуатацию в 2021 году

|

Здание |

Класс здания |

Зона расположения |

|

Ростех-Сити |

A |

ТТК-МКАД |

|

Сбер-Сити |

А |

ТТК-МКАД |

|

Два капитана |

B+ |

За пределами МКАД |

|

Рублево БП |

A |

За пределами МКАД |

|

Парк Легенд |

A/В+ |

ТТК-МКАД |

Источник: CBRE, IV кв. 2020 г.

Вынужденный массовый переход на удаленный формат работы привели к высвобождению некоторых площадей. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года составила 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%).

В том числе, на конец 2020 года, для аренды высвободилось порядка 106 000 кв. м. Данный объем включает предложения субаренды и переуступки прав аренды или замены арендатора. Стоит отметить, что подобное предложения было доступно и до пандемии, однако, объем был в два раза меньше. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей

Спрос сократился на 30%

Стоит отметить, что по сравнению с 2019, спрос в 2020 году сократился на 30%, превысив 1,2 млн кв. м, но этот показатель не столь драматичен, как этого можно было бы ожидать в сложившихся условиях.

В IV квартале 2020 года объем новых сделок увеличился до уровня I квартала, когда было арендовано и приобретено порядка 350 тыс. кв. м офисных площадей. Чистое поглощение в последнем квартале года вышло в положительную зону, однако из-за низкой транзакционной активности и высвобождения части площадей во II и III кварталах по итогам 2020 года этот показатель остался отрицательным (- 97 200 кв. м).

Объем сделок по продлению и пересмотру условий договора, который ежегодно снижался на протяжении последних 4 лет, по результатам 2020 года увеличился на 8% и составил 234 600 кв. м.

Наибольший объем новых сделок формировали компании финансового сектора и ИТ и телеком индустрии. Также, более устойчивыми в условиях кризиса были представители отрасли транспорта и логистики (объем арендованных и приобретенных ими помещений увеличился на 125% в годовом сопоставлении), сырьевого и энергетического сектора (на 54%), а также сектора медицины, фармацевтики и химии (на 29%).

По нашим прогнозам, с учётом снижения влияния на деловую активность сдерживающих эпидемиологических факторов и умеренные темпы восстановления экономики, объем новых сделок в 2021 году будет на уровне 1,2-1,3 млн кв. м.

ТОП сделки 2020 года

|

ОБЪЕКТ |

КОМПАНИЯ |

ПЛОЩАДЬ |

ОТРАСЛЬ |

|

AFI Square |

Тинькофф |

77 800 |

Финансовый сектор |

|

ВЭБ Арена |

Почта России |

35 900 |

Транспорт и логистика |

|

Севастопольский пр-т, 28, корп. 1 |

Алроса |

29 400 |

Металлургия |

|

Парк Легенд (Башня 2) |

Альфа Страхование |

27 700 |

Финансовый сектор |

|

Профсоюзная ул., 125А |

Россельхозбанк |

17 000 |

Финансовый сектор |

|

Калибр Технопарк (стр. 17) |

РусБИТех |

13 500 |

ИТ |

|

АФИ на Павелецкой |

Агентство по страхованию вкладов |

12 600 |

Финансовый сектор |

|

Новый Балчуг |

Space 1 |

11 600 |

Недвижимость |

|

Сириус Парк |

РосАтом Автоматизированные Системы (РАСУ) |

11 400 |

ИТ |

|

АЛКОН Фаза I |

CитиМобил |

11 100 |

Транспорт и логистика |

Источник: CBRE, IV кв. 2020 г.

Ставки аренды остались не прежнем уровне

По итогам 2020 года уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост, прежде всего, за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счёт увеличения курса доллара к рублю. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды.

Коммерческие условия в силу масштабов рынка офисной недвижимости Москвы значительно отличаются в зависимости от субрынка и класса объекта:

- Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составила 46 500 руб./кв. м/год (на 11% выше значения на конец 2019 года и на 8% выше с начала пандемии);

- Средневзвешенные запрашиваемые ставки аренды на помещения классе А (без учета класса А Прайм) продемонстрировали рост как в пределах ТТК (на 7% выше с начала пандемии), так и за пределами ТТК (на 14% выше с начала пандемии) и составили 37 600 руб./кв. м/год и 20 900 руб./кв. м/год соответственно;

- Средневзвешенные запрашиваемые ставки аренды на помещения класса В, напротив, показали небольшое снижение как в центре, так и в периферийной зоне.

Ставка аренды в пределах ТТК в данном сегменте составила 20 000 руб./кв. м/год (на 4% ниже с начала пандемии) и 12 400 руб./кв. м/год за пределами ТТК (на 2% ниже с начала пандемии).

МОСКВА-СИТИ

В 2020 году в Москва-Сити была введена в эксплуатация офисная часть МФК Neva Towers арендуемой площадью 60 283 кв. м. Объем качественного офисного предложения в данном субрынке за счет этого увеличился до 1,2 млн кв. м.

По итогам 2020 года объем новых сделок составил 86 500 кв. м, что на 20% ниже значения за 2019 год и на 11% ниже среднегодового показателя за последние 10 лет.

Доля свободных офисных площадей в I-III кварталах года сохранялась на уровне 9,4% – 9,7%, и только в IV квартале ввод новых офисных площадей повлиял на рост этого показателя до 12,3%. С учетом того, что в 2021 году в Москва-Сити не ожидается прирост качественного офисного предложения, а спрос сохранится на уровне 2020 года, по нашим прогнозам, доля свободных офисных площадей сократится приблизительно до 9%.

Уровень средневзвешенной запрашиваемой ставки аренды на офисные помещения в Москва-Сити в 2020 году увеличился и на конец года составляет 34 200 - 39 100 руб./кв. м/год.

ГИБКИЕ ОФИСНЫЕ ПРОСТРАНСТВА

По итогам 2020 года общий объем предложения гибких офисных пространств составляет 245 800 кв. м. Всего было отрыто 22 площадки общей площадью 45 000 кв. м, 5 площадок были закрыты (чуть более 20 000 кв. м).

В 2020 году было зарегистрировано 9 сделок в сегменте гибких офисных пространств, превышающих 1 000 кв. м, общим объемом 25 600 кв. м. Несмотря на высокую активность, результаты 2020 года оказались слабее 2019 года, когда объем сделок площадью более

1 000 кв. м составил 31 000 кв. м (9 транзакций).

Крупнейшие сделки 2020 года

|

Площадка |

Адрес |

Арендатор |

Кол-во рабочих мест |

|

Manufaqtury Poklonka Place |

Поклонная ул., 3 |

Сбер |

789 |

|

WeWork Аркус III |

Ленинградский пр-т, 37 |

CитиМобил |

627 |

|

SOK Сити |

Пресненская наб., 12 |

Озон |

499 |

|

Space 1 Арбат |

Арбат ул., 10 |

ФСК |

475 |

|

Ключ Сириус Парк |

Каширское ш, 3/2 |

Гринатом |

419 |

|

Workki Neo Geo |

Бутлерова ул., 17 |

Газпромнефть-СМ |

390 |

Источник: CBRE, IV кв. 2020 г.

В течение 2020 года средняя ставка аренды за нефиксированное рабочее место сохранялась на уровне 15 000 руб. Ставка за фиксированное рабочее место увеличилась с 21 500 руб. в начале года до 25 000 руб. в конце. Ставки аренды за рабочее место в сервисном офисе находятся в среднем диапазоне 20 000–40 000 руб. Максимальные ставки аренды за рабочие места в сервисных офисах запрашиваются за площадки, расположенные в Центральном деловом районе, Москва-Сити и Ленинградском субрынке: средняя стоимость рабочего места составляет 30 000–45 000 руб.

В 2020 году темп роста открытия новых гибких пространств замедлился относительно 2018–2019 годов. Он составил лишь 13%, в предыдущие два года темпы роста составляли 43% и 39% соответственно. Несмотря на замедление открытия новых пространств, в 2021 году, при условии положительного развития экономической ситуации и сокращения рисков вследствие массовой вакцинации, объем рынка гибких офисных пространств увеличится вдвое.

На 2021 год к открытию анонсировано 39 гибких пространств объемом более 188 000 кв. м, из них треть приходится на build-to-suit площадки (строительство офиса под клиента). Стоит отметить, что площадки под клиента не имеют определенных сроков запуска, а при отсутствии спроса могут и не реализоваться.

10 крупнейших операторов открытых гибких офисных пространств формируют 65% рынка: Лидер по объему открытых площадок является SOK (10,5%), далее следует IWG (бренд Regus) с долей 9,8%. Другие крупные игроки: Мой кабинет (9,4%), WeWork (7,2%), Ключ (5,8%), Workki (5,7%), Meeting Point (5,7%), Business Club (4,8%), Grow up (3,3%), Deworkacy (3,2%).

60% от анонсированного к открытию объема в 2021 году приходится на 2 операторов, это Ключ (37%) и Space 1 (23%). Оператор Ключ заявил к открытию 6 гибких пространств, среди которых самым крупным является Ключ Вернадского на 1 500 человек. По количеству открытий новых площадок лидирует Space 1, ожидается выход 11 новых точек (среди них Space1 Balchug, Aerodom, Царская площадь, Тверской бульвар, Меркурий Сити, Фабрика Станиславского).

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE в России, комментирует:

«2020 год был нервным для рынка офисной недвижимости Москвы: карантин, массовый переход на удаленный формат работы и высочайшая степень неопределенности. Тем не менее именно офисный рынок был одним из наиболее подготовленных к кризису, вызванному коронавирусом и, вопреки некоторым прогнозам, не показал серьезного падения. Всем игрокам рынка приходилось адаптироваться к новым условиям. В конце года активность постепенно начала увеличиваться, так что в 2021 году мы ожидаем продолжения процесса восстановления, снижения негативного влияния внешних факторов и улучшение показателей рынка. При этом, критически низкий уровень объёмов нового ввода в ближайшие два года может, к сожалению, ограничить транзакционную активность на рынке, но при этом усилит объемы сделок в отношении «будущей вещи».

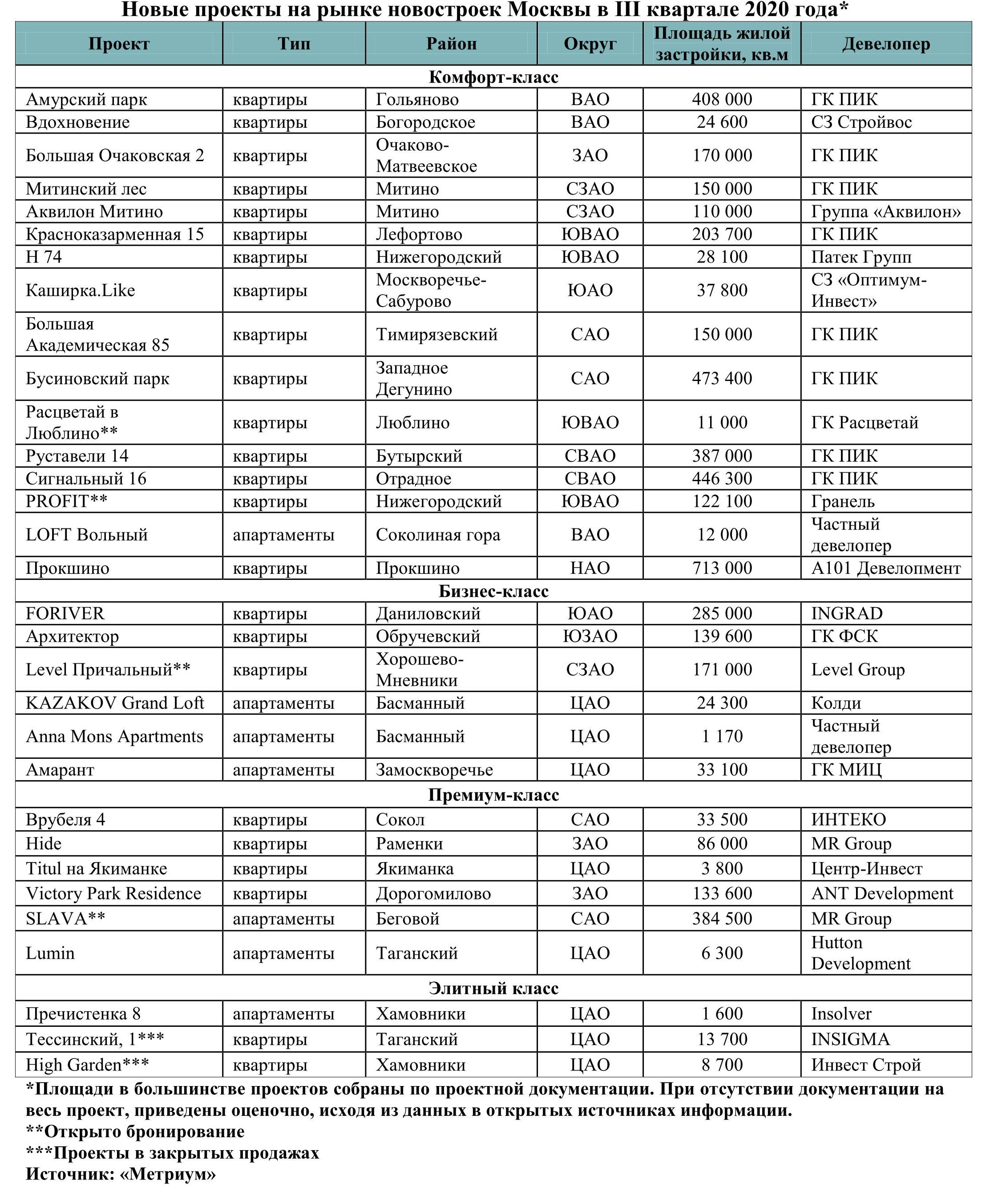

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

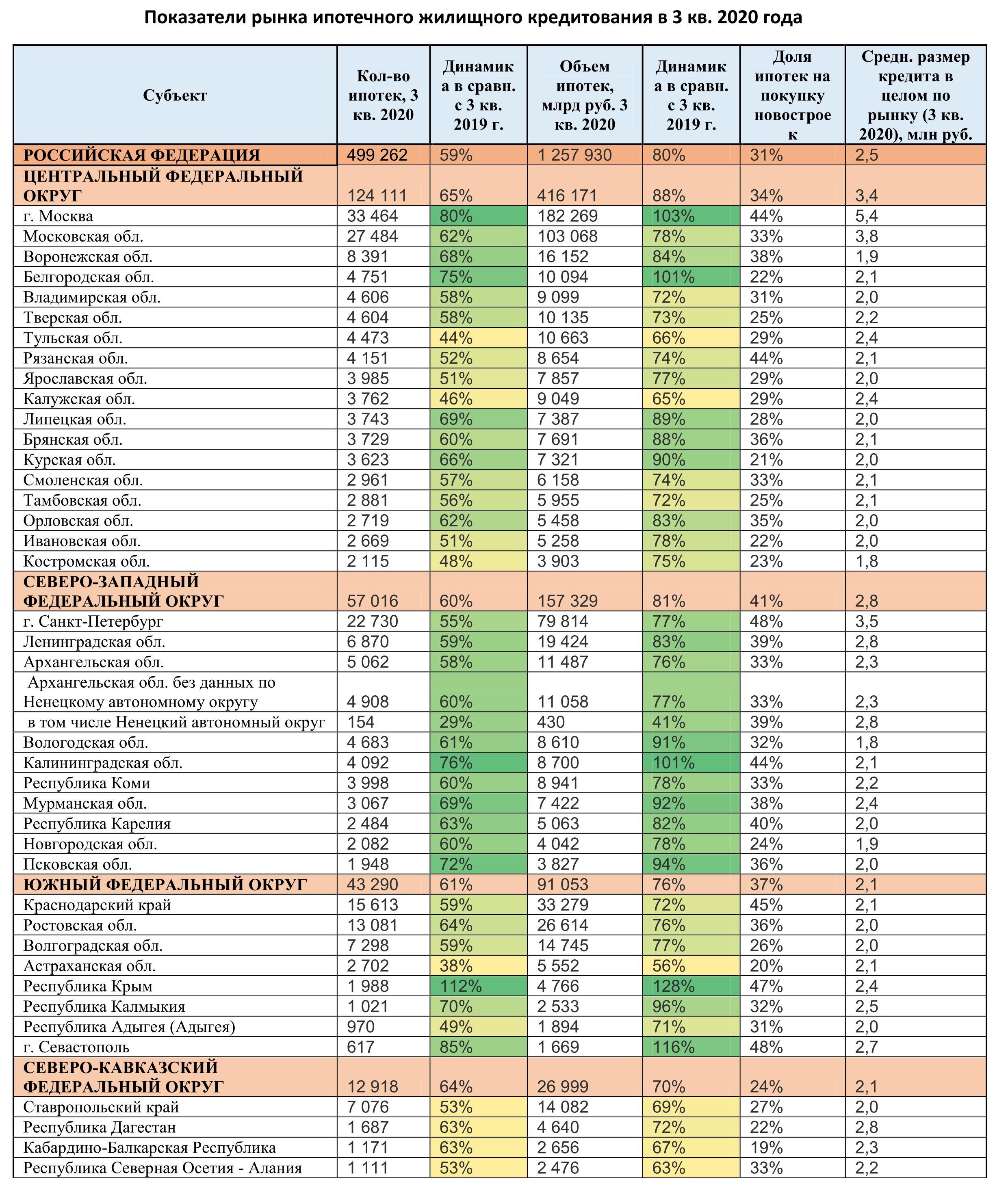

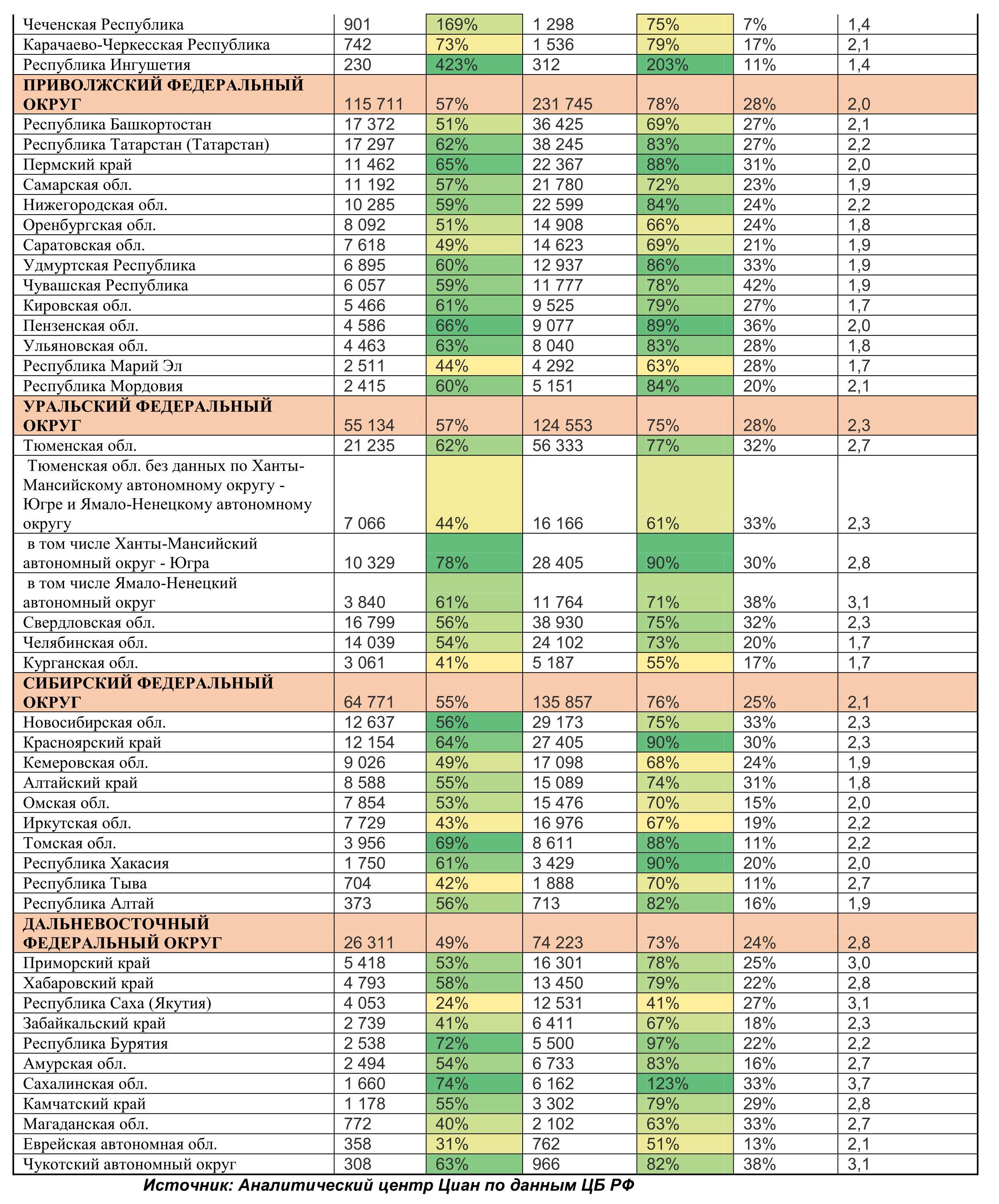

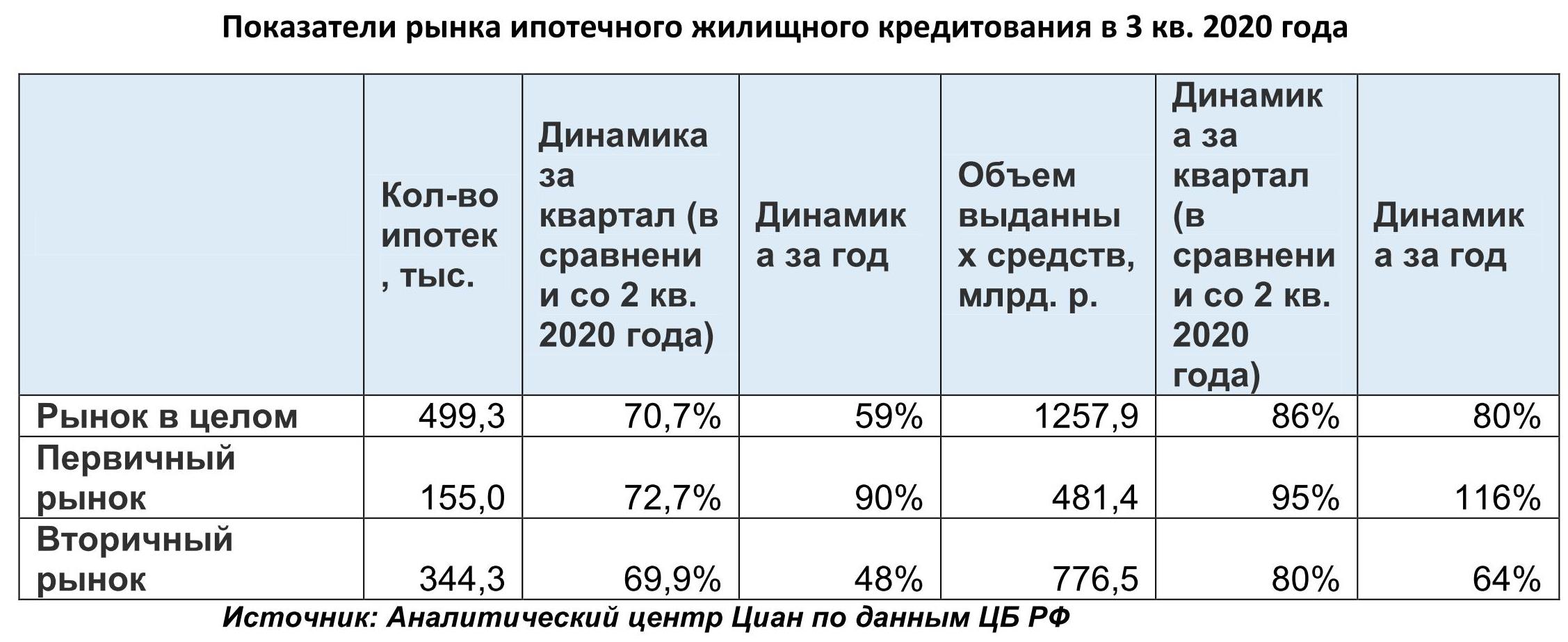

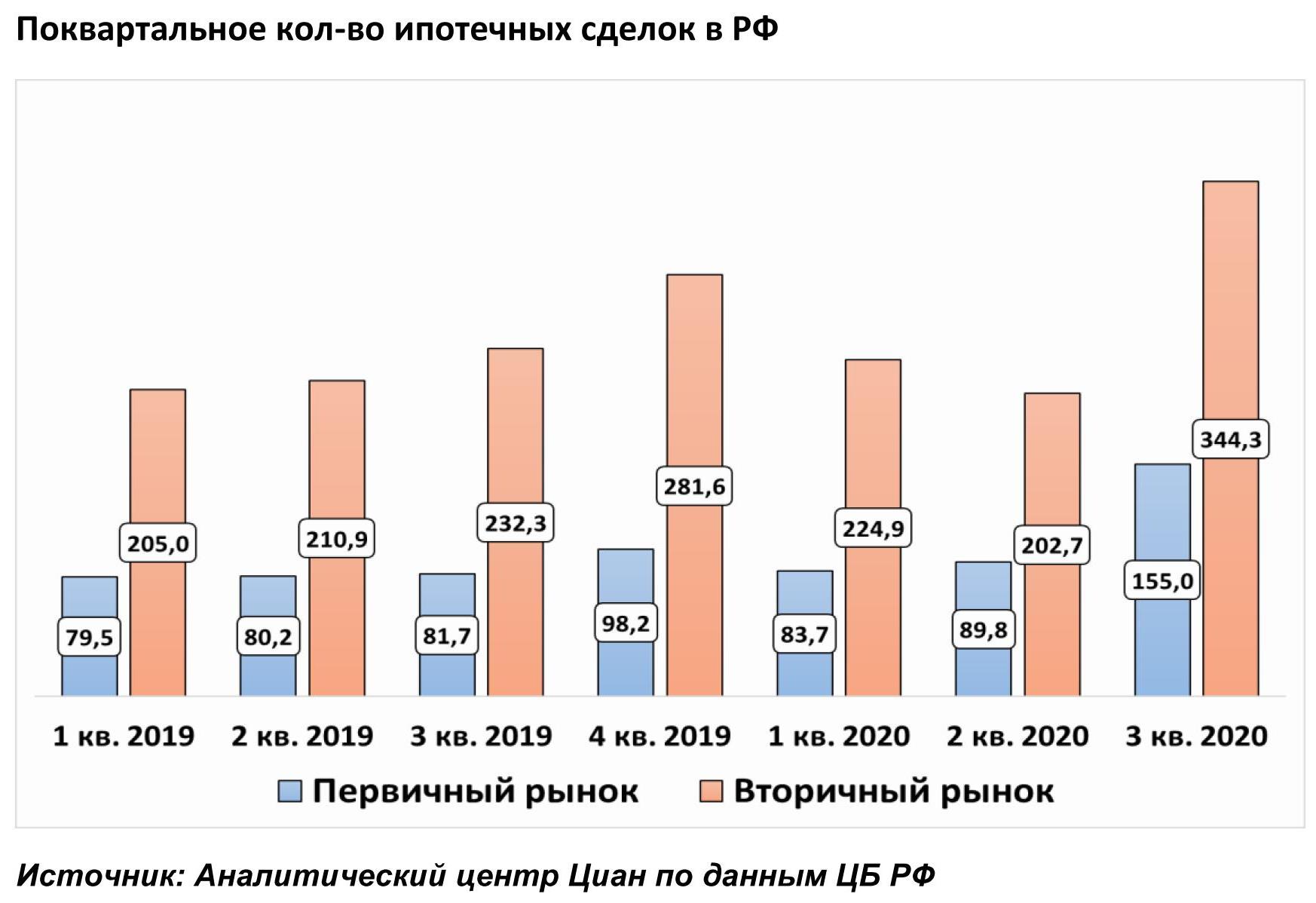

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

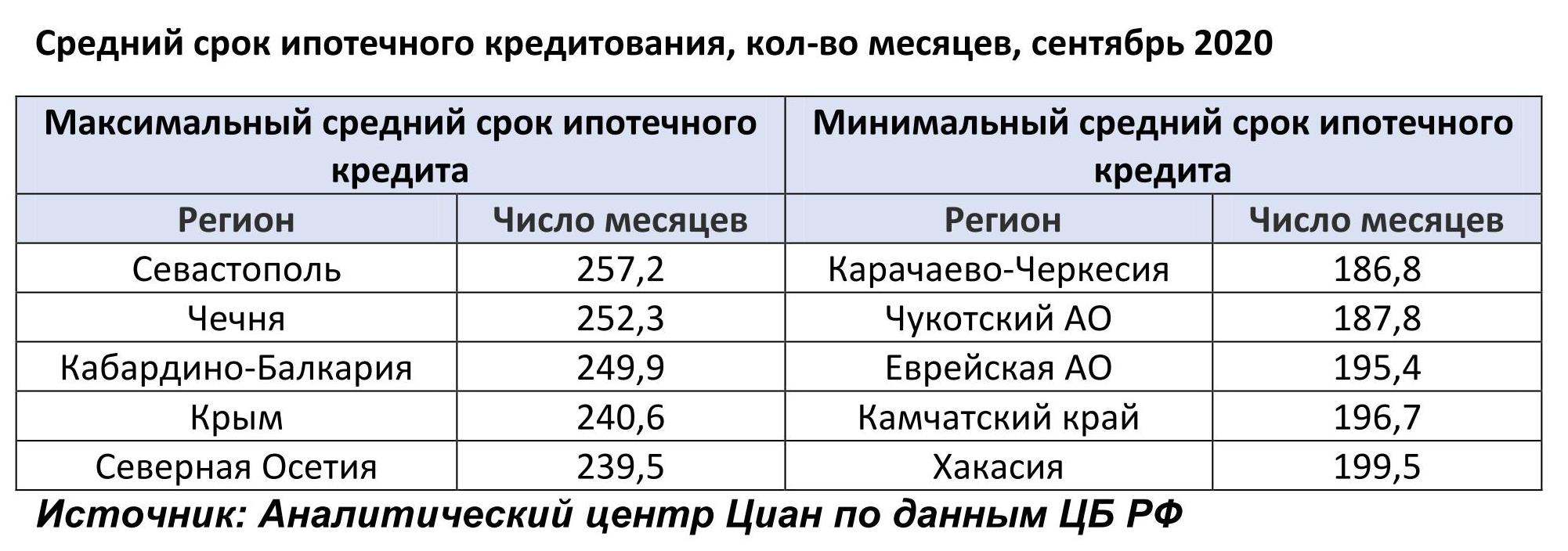

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

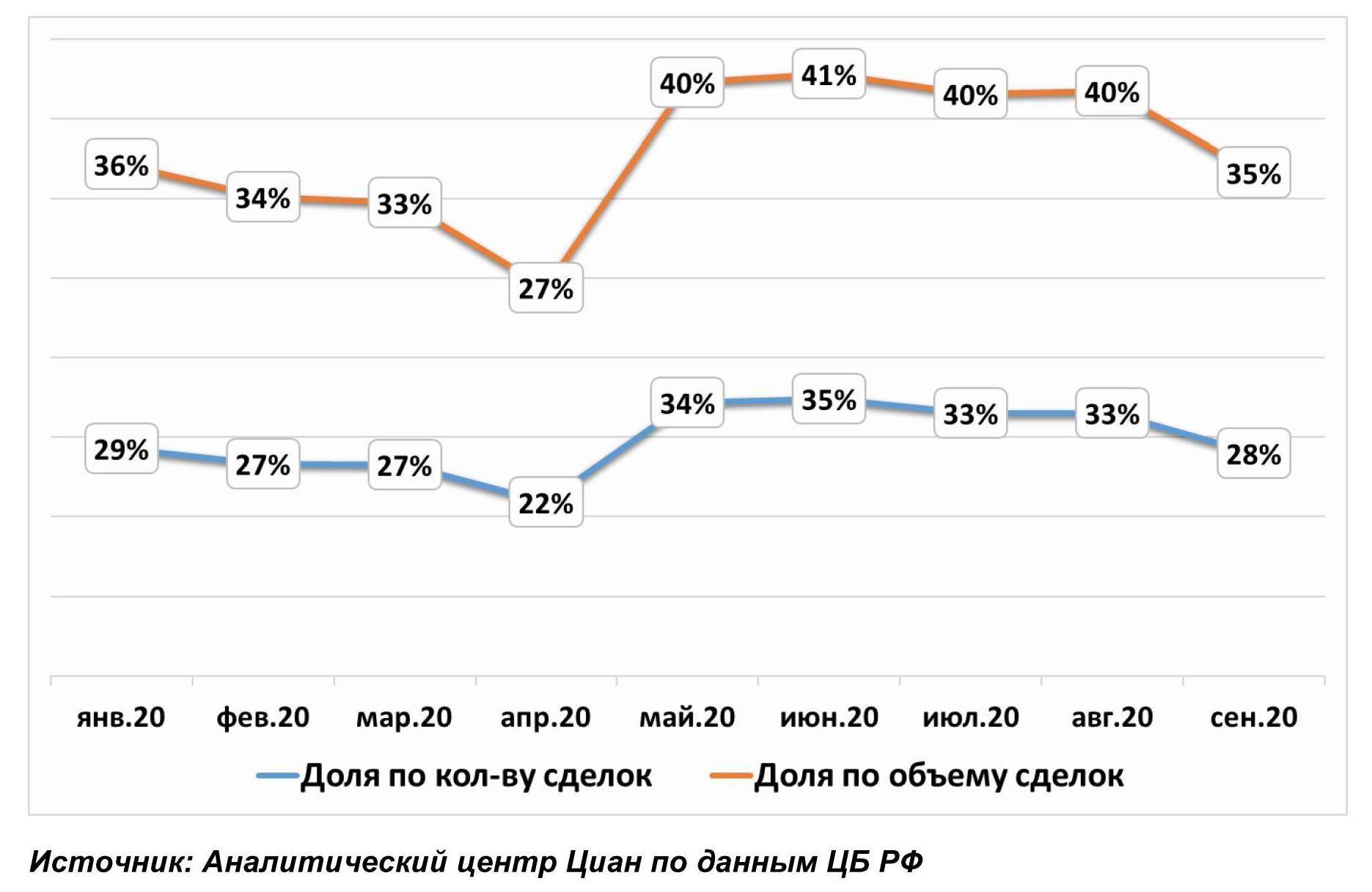

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

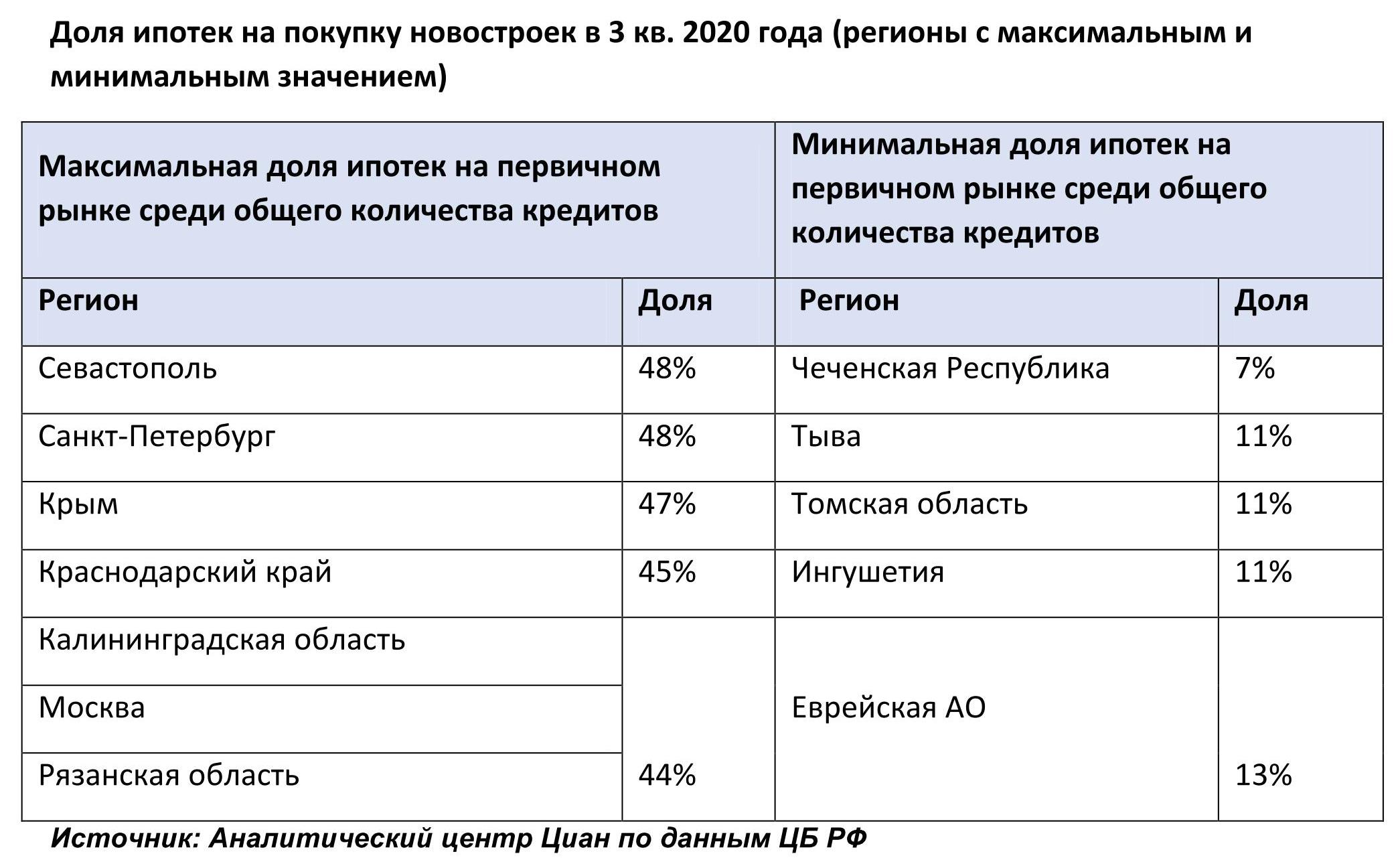

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

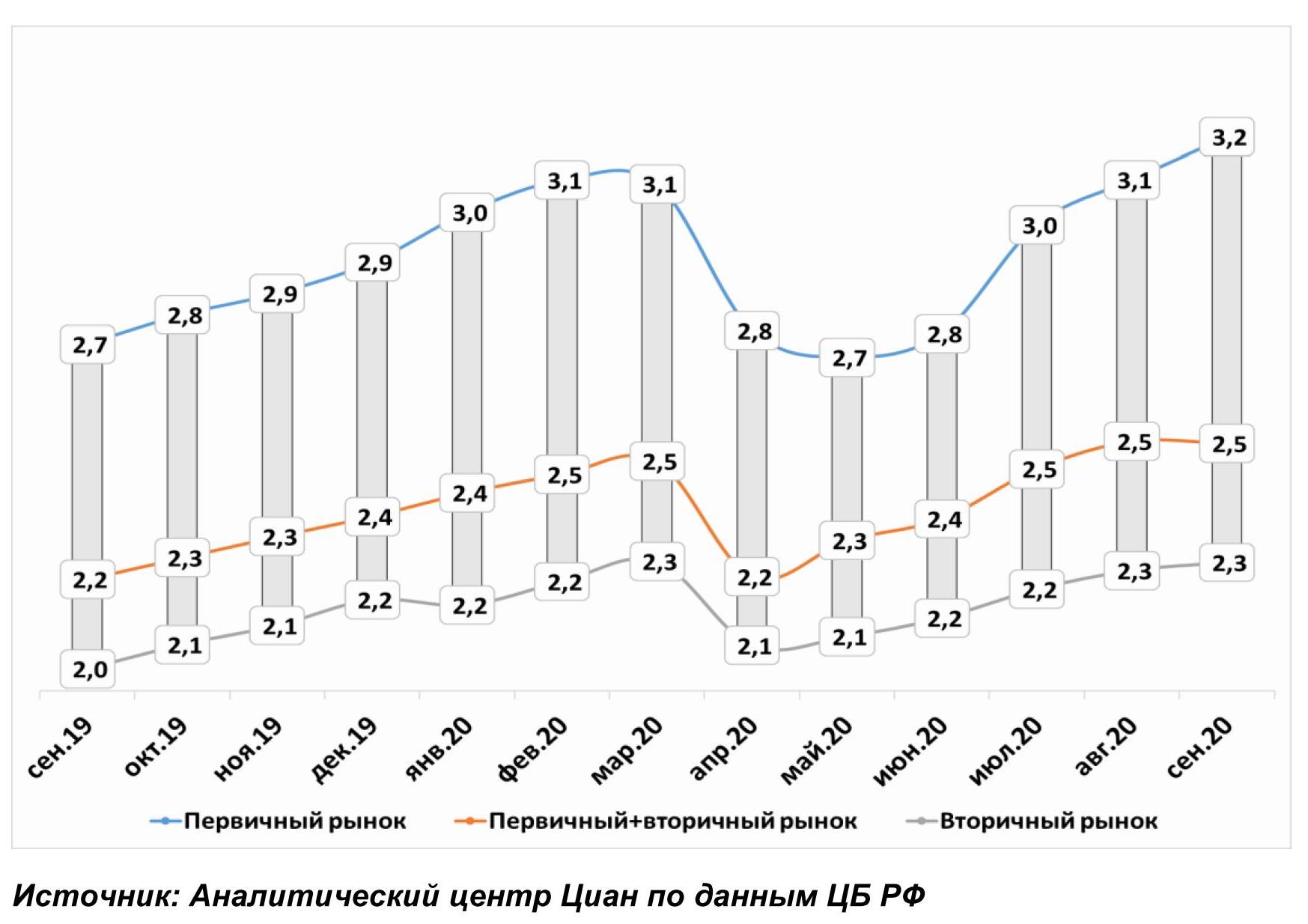

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

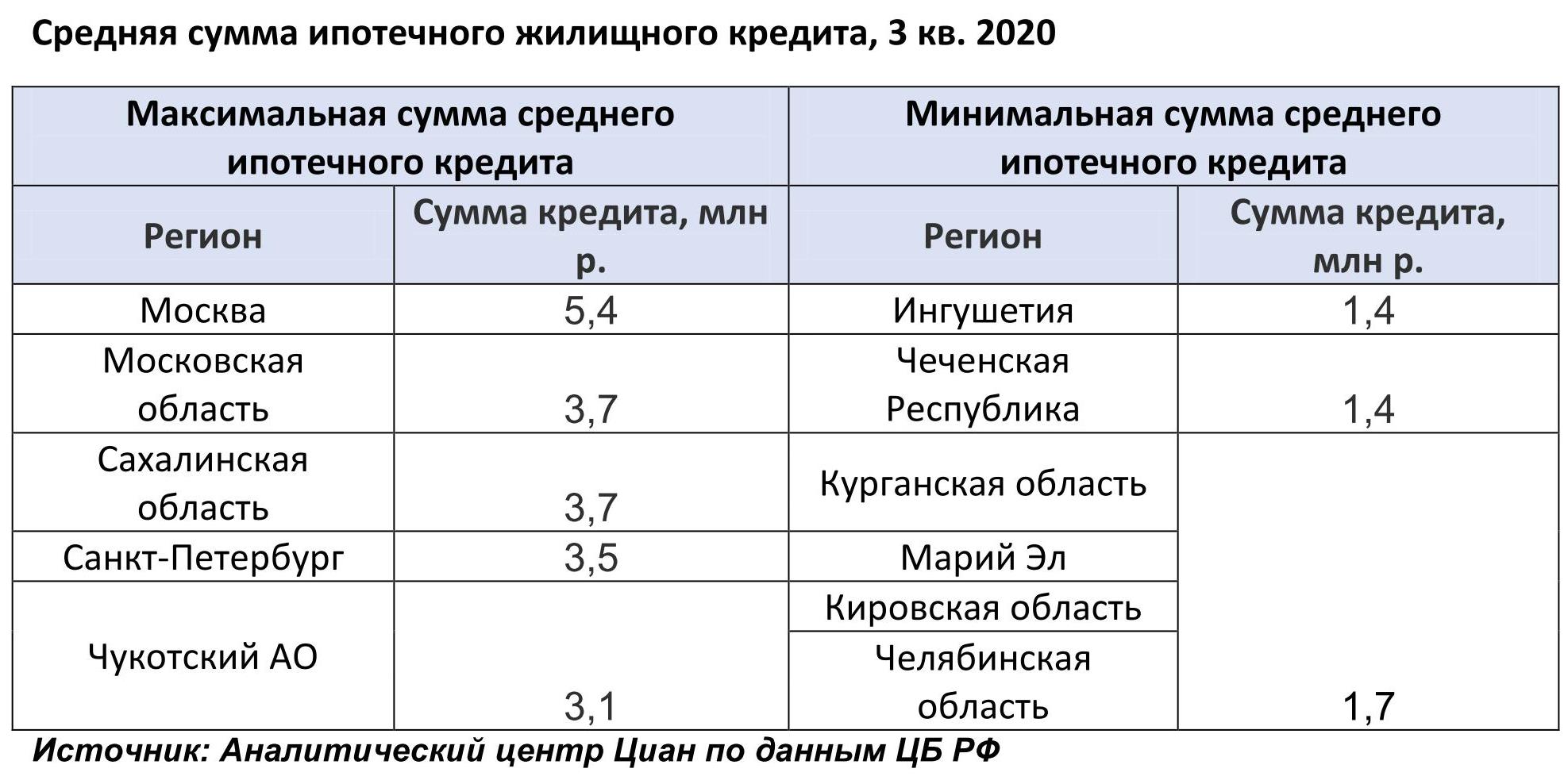

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

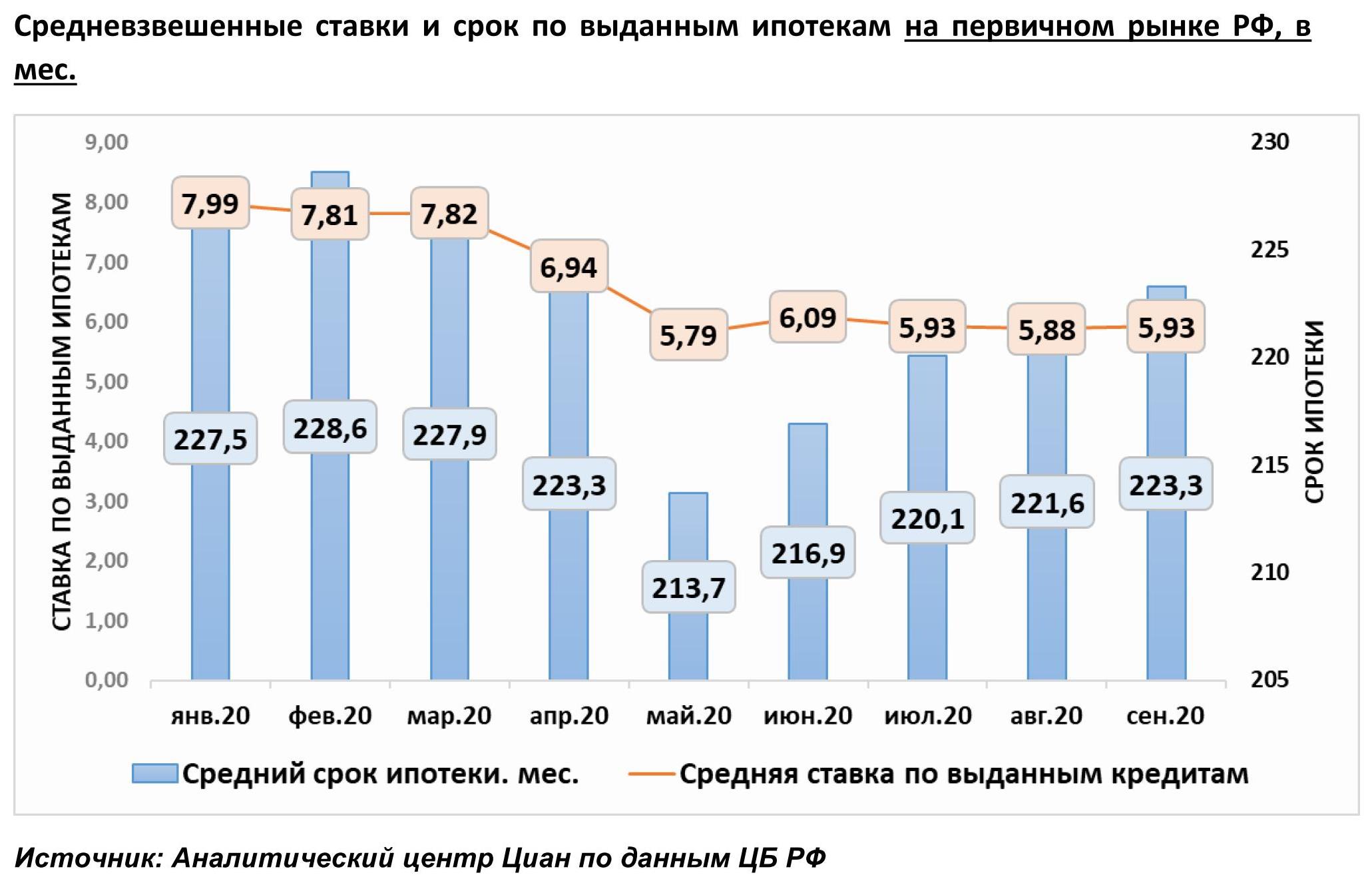

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

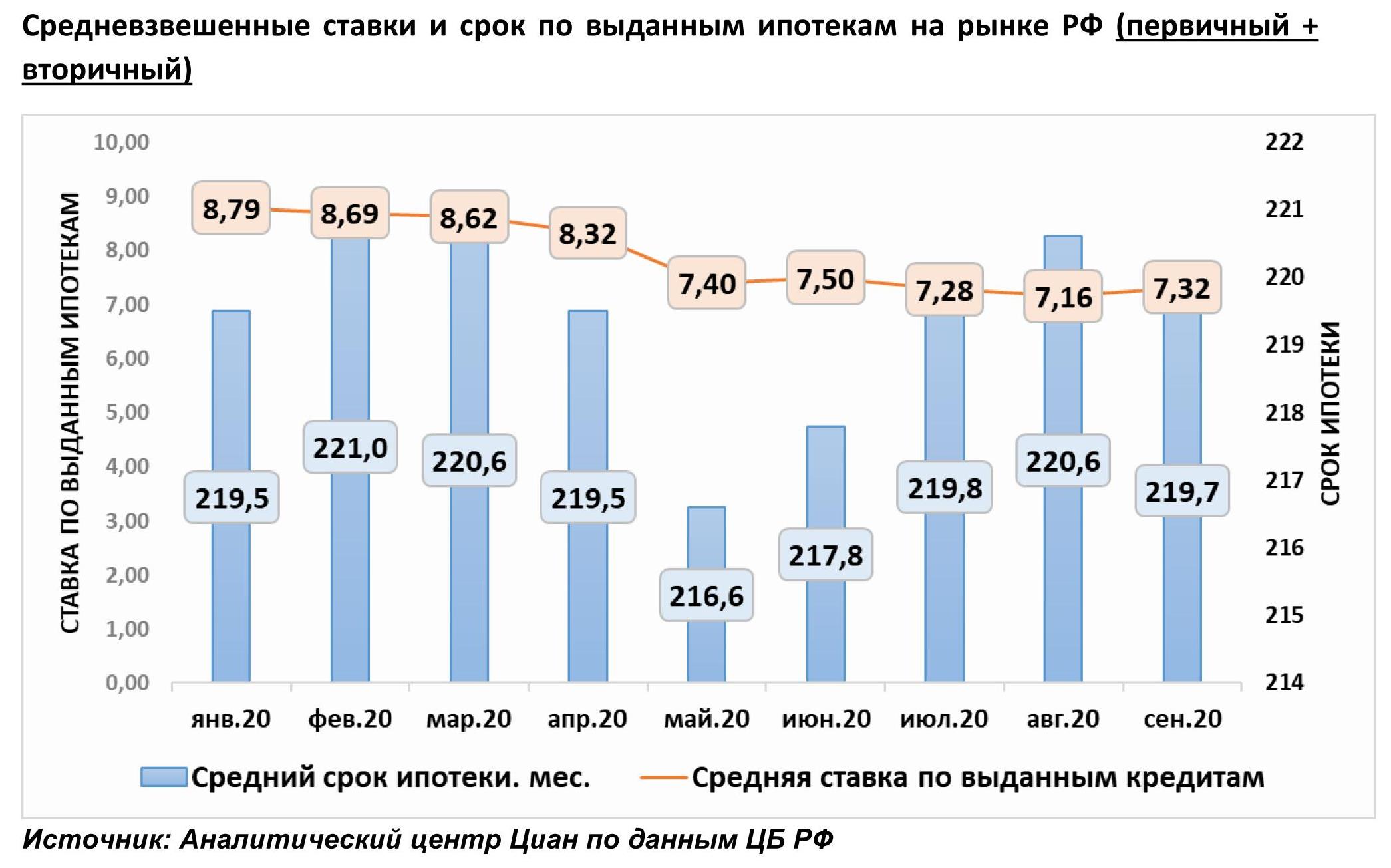

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

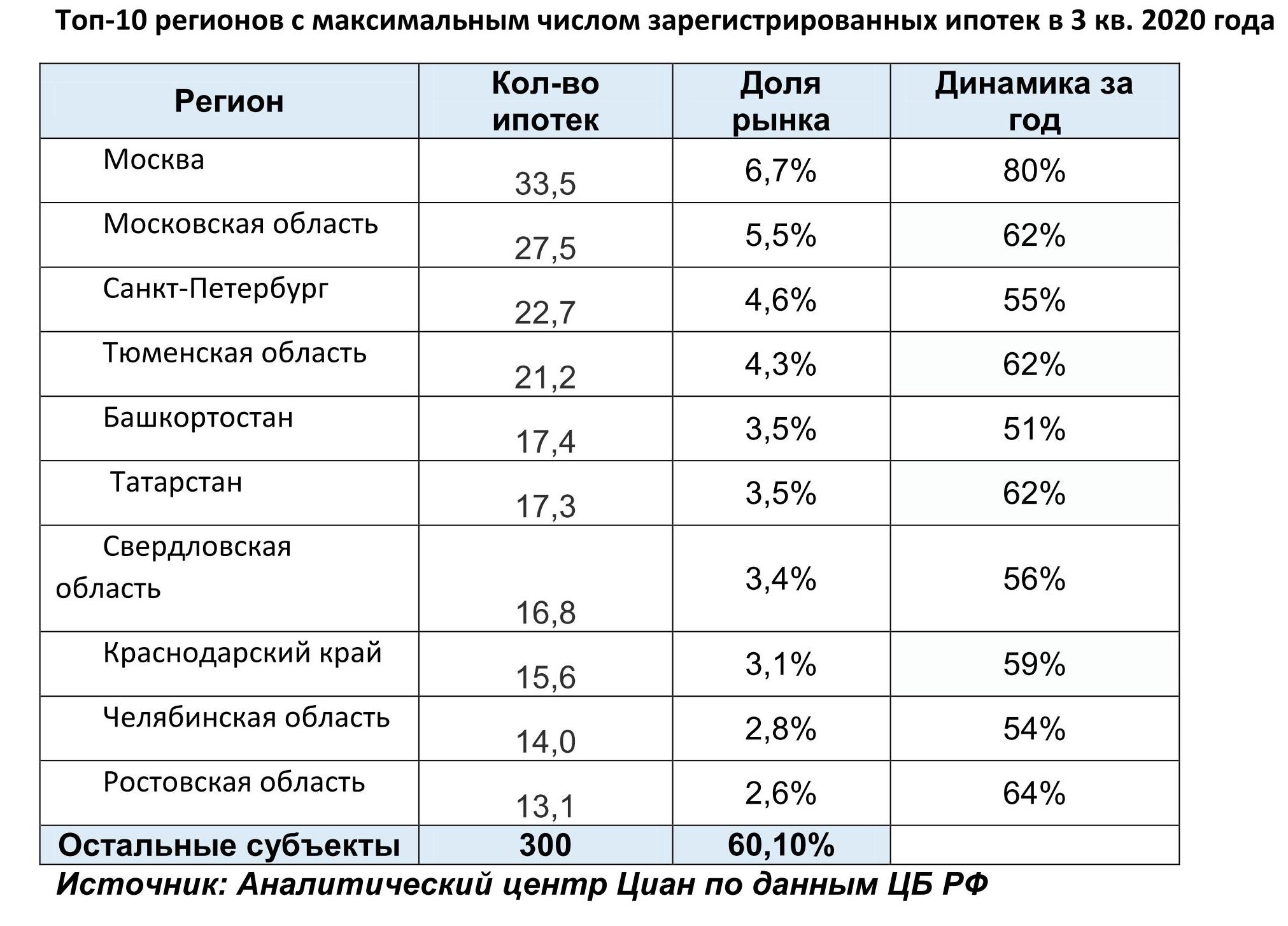

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/