С начала пандемии запрашиваемые средневзвешенные ставки аренды в классе А продемонстрировали рост как внутри ТТК, так и в зоне за его пределами

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала рынок офисной недвижимости Москвы в 2020 году и сделала прогноз развития рынка в 2021 году.

Уровень вакансии вырос, но незначительно

По итогам 2020 года в эксплуатацию было введено 224 400 кв. м, что на 42% ниже показателя за 2019 год (388 100 кв. м), однако превосходит объем нового строительства за 2018 год почти на 70% (132 700 кв. м).

58% нового ввода пришлось на сегмент класса А:

- Единственный объект, введенный в эксплуатацию в Центральном деловом районе (ЦДР) – БЦ Смоленский Пассаж Фаза II;

- Два объекта в Ленинградском субрынке – ВТБ Арена Парк (стр. 8) и Алкон II;

- Один из самых крупных проектов за последние годы – Neva Towers в Москва-Сити.

Учитывая перенос сроков ввода в эксплуатацию ряда крупных объектов, в 2021 году объем нового офисного строительства может превысить 1 млн кв. м. Это станет рекордным показателем ввода за последние 7 лет.

Крупнейшие офисные здания, заявленные к вводу в эксплуатацию в 2021 году

|

Здание |

Класс здания |

Зона расположения |

|

Ростех-Сити |

A |

ТТК-МКАД |

|

Сбер-Сити |

А |

ТТК-МКАД |

|

Два капитана |

B+ |

За пределами МКАД |

|

Рублево БП |

A |

За пределами МКАД |

|

Парк Легенд |

A/В+ |

ТТК-МКАД |

Источник: CBRE, IV кв. 2020 г.

Вынужденный массовый переход на удаленный формат работы привели к высвобождению некоторых площадей. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года составила 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%).

В том числе, на конец 2020 года, для аренды высвободилось порядка 106 000 кв. м. Данный объем включает предложения субаренды и переуступки прав аренды или замены арендатора. Стоит отметить, что подобное предложения было доступно и до пандемии, однако, объем был в два раза меньше. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей

Спрос сократился на 30%

Стоит отметить, что по сравнению с 2019, спрос в 2020 году сократился на 30%, превысив 1,2 млн кв. м, но этот показатель не столь драматичен, как этого можно было бы ожидать в сложившихся условиях.

В IV квартале 2020 года объем новых сделок увеличился до уровня I квартала, когда было арендовано и приобретено порядка 350 тыс. кв. м офисных площадей. Чистое поглощение в последнем квартале года вышло в положительную зону, однако из-за низкой транзакционной активности и высвобождения части площадей во II и III кварталах по итогам 2020 года этот показатель остался отрицательным (- 97 200 кв. м).

Объем сделок по продлению и пересмотру условий договора, который ежегодно снижался на протяжении последних 4 лет, по результатам 2020 года увеличился на 8% и составил 234 600 кв. м.

Наибольший объем новых сделок формировали компании финансового сектора и ИТ и телеком индустрии. Также, более устойчивыми в условиях кризиса были представители отрасли транспорта и логистики (объем арендованных и приобретенных ими помещений увеличился на 125% в годовом сопоставлении), сырьевого и энергетического сектора (на 54%), а также сектора медицины, фармацевтики и химии (на 29%).

По нашим прогнозам, с учётом снижения влияния на деловую активность сдерживающих эпидемиологических факторов и умеренные темпы восстановления экономики, объем новых сделок в 2021 году будет на уровне 1,2-1,3 млн кв. м.

ТОП сделки 2020 года

|

ОБЪЕКТ |

КОМПАНИЯ |

ПЛОЩАДЬ |

ОТРАСЛЬ |

|

AFI Square |

Тинькофф |

77 800 |

Финансовый сектор |

|

ВЭБ Арена |

Почта России |

35 900 |

Транспорт и логистика |

|

Севастопольский пр-т, 28, корп. 1 |

Алроса |

29 400 |

Металлургия |

|

Парк Легенд (Башня 2) |

Альфа Страхование |

27 700 |

Финансовый сектор |

|

Профсоюзная ул., 125А |

Россельхозбанк |

17 000 |

Финансовый сектор |

|

Калибр Технопарк (стр. 17) |

РусБИТех |

13 500 |

ИТ |

|

АФИ на Павелецкой |

Агентство по страхованию вкладов |

12 600 |

Финансовый сектор |

|

Новый Балчуг |

Space 1 |

11 600 |

Недвижимость |

|

Сириус Парк |

РосАтом Автоматизированные Системы (РАСУ) |

11 400 |

ИТ |

|

АЛКОН Фаза I |

CитиМобил |

11 100 |

Транспорт и логистика |

Источник: CBRE, IV кв. 2020 г.

Ставки аренды остались не прежнем уровне

По итогам 2020 года уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост, прежде всего, за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счёт увеличения курса доллара к рублю. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды.

Коммерческие условия в силу масштабов рынка офисной недвижимости Москвы значительно отличаются в зависимости от субрынка и класса объекта:

- Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составила 46 500 руб./кв. м/год (на 11% выше значения на конец 2019 года и на 8% выше с начала пандемии);

- Средневзвешенные запрашиваемые ставки аренды на помещения классе А (без учета класса А Прайм) продемонстрировали рост как в пределах ТТК (на 7% выше с начала пандемии), так и за пределами ТТК (на 14% выше с начала пандемии) и составили 37 600 руб./кв. м/год и 20 900 руб./кв. м/год соответственно;

- Средневзвешенные запрашиваемые ставки аренды на помещения класса В, напротив, показали небольшое снижение как в центре, так и в периферийной зоне.

Ставка аренды в пределах ТТК в данном сегменте составила 20 000 руб./кв. м/год (на 4% ниже с начала пандемии) и 12 400 руб./кв. м/год за пределами ТТК (на 2% ниже с начала пандемии).

МОСКВА-СИТИ

В 2020 году в Москва-Сити была введена в эксплуатация офисная часть МФК Neva Towers арендуемой площадью 60 283 кв. м. Объем качественного офисного предложения в данном субрынке за счет этого увеличился до 1,2 млн кв. м.

По итогам 2020 года объем новых сделок составил 86 500 кв. м, что на 20% ниже значения за 2019 год и на 11% ниже среднегодового показателя за последние 10 лет.

Доля свободных офисных площадей в I-III кварталах года сохранялась на уровне 9,4% – 9,7%, и только в IV квартале ввод новых офисных площадей повлиял на рост этого показателя до 12,3%. С учетом того, что в 2021 году в Москва-Сити не ожидается прирост качественного офисного предложения, а спрос сохранится на уровне 2020 года, по нашим прогнозам, доля свободных офисных площадей сократится приблизительно до 9%.

Уровень средневзвешенной запрашиваемой ставки аренды на офисные помещения в Москва-Сити в 2020 году увеличился и на конец года составляет 34 200 - 39 100 руб./кв. м/год.

ГИБКИЕ ОФИСНЫЕ ПРОСТРАНСТВА

По итогам 2020 года общий объем предложения гибких офисных пространств составляет 245 800 кв. м. Всего было отрыто 22 площадки общей площадью 45 000 кв. м, 5 площадок были закрыты (чуть более 20 000 кв. м).

В 2020 году было зарегистрировано 9 сделок в сегменте гибких офисных пространств, превышающих 1 000 кв. м, общим объемом 25 600 кв. м. Несмотря на высокую активность, результаты 2020 года оказались слабее 2019 года, когда объем сделок площадью более

1 000 кв. м составил 31 000 кв. м (9 транзакций).

Крупнейшие сделки 2020 года

|

Площадка |

Адрес |

Арендатор |

Кол-во рабочих мест |

|

Manufaqtury Poklonka Place |

Поклонная ул., 3 |

Сбер |

789 |

|

WeWork Аркус III |

Ленинградский пр-т, 37 |

CитиМобил |

627 |

|

SOK Сити |

Пресненская наб., 12 |

Озон |

499 |

|

Space 1 Арбат |

Арбат ул., 10 |

ФСК |

475 |

|

Ключ Сириус Парк |

Каширское ш, 3/2 |

Гринатом |

419 |

|

Workki Neo Geo |

Бутлерова ул., 17 |

Газпромнефть-СМ |

390 |

Источник: CBRE, IV кв. 2020 г.

В течение 2020 года средняя ставка аренды за нефиксированное рабочее место сохранялась на уровне 15 000 руб. Ставка за фиксированное рабочее место увеличилась с 21 500 руб. в начале года до 25 000 руб. в конце. Ставки аренды за рабочее место в сервисном офисе находятся в среднем диапазоне 20 000–40 000 руб. Максимальные ставки аренды за рабочие места в сервисных офисах запрашиваются за площадки, расположенные в Центральном деловом районе, Москва-Сити и Ленинградском субрынке: средняя стоимость рабочего места составляет 30 000–45 000 руб.

В 2020 году темп роста открытия новых гибких пространств замедлился относительно 2018–2019 годов. Он составил лишь 13%, в предыдущие два года темпы роста составляли 43% и 39% соответственно. Несмотря на замедление открытия новых пространств, в 2021 году, при условии положительного развития экономической ситуации и сокращения рисков вследствие массовой вакцинации, объем рынка гибких офисных пространств увеличится вдвое.

На 2021 год к открытию анонсировано 39 гибких пространств объемом более 188 000 кв. м, из них треть приходится на build-to-suit площадки (строительство офиса под клиента). Стоит отметить, что площадки под клиента не имеют определенных сроков запуска, а при отсутствии спроса могут и не реализоваться.

10 крупнейших операторов открытых гибких офисных пространств формируют 65% рынка: Лидер по объему открытых площадок является SOK (10,5%), далее следует IWG (бренд Regus) с долей 9,8%. Другие крупные игроки: Мой кабинет (9,4%), WeWork (7,2%), Ключ (5,8%), Workki (5,7%), Meeting Point (5,7%), Business Club (4,8%), Grow up (3,3%), Deworkacy (3,2%).

60% от анонсированного к открытию объема в 2021 году приходится на 2 операторов, это Ключ (37%) и Space 1 (23%). Оператор Ключ заявил к открытию 6 гибких пространств, среди которых самым крупным является Ключ Вернадского на 1 500 человек. По количеству открытий новых площадок лидирует Space 1, ожидается выход 11 новых точек (среди них Space1 Balchug, Aerodom, Царская площадь, Тверской бульвар, Меркурий Сити, Фабрика Станиславского).

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE в России, комментирует:

«2020 год был нервным для рынка офисной недвижимости Москвы: карантин, массовый переход на удаленный формат работы и высочайшая степень неопределенности. Тем не менее именно офисный рынок был одним из наиболее подготовленных к кризису, вызванному коронавирусом и, вопреки некоторым прогнозам, не показал серьезного падения. Всем игрокам рынка приходилось адаптироваться к новым условиям. В конце года активность постепенно начала увеличиваться, так что в 2021 году мы ожидаем продолжения процесса восстановления, снижения негативного влияния внешних факторов и улучшение показателей рынка. При этом, критически низкий уровень объёмов нового ввода в ближайшие два года может, к сожалению, ограничить транзакционную активность на рынке, но при этом усилит объемы сделок в отношении «будущей вещи».

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

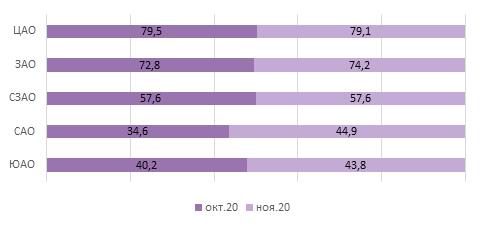

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.