Число городов со средней ценой кв.м 150 тыс. р. на вторичном рынке увеличилось за год в 4 раза

Аналитики Циан подвели итоги января 2020 года на вторичном рынке недвижимости России. Средняя стоимость квадратного метра, несмотря на длительные новогодние каникулы, увеличилась на 1,5% - до 70 тыс. рублей. В годовом выражении прирост средней стоимости составил 14%.

В выборку вошли 144 города с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

Важное уточнение по методике. В предыдущих версиях регулярных отчетов по вторичному рынку расчеты производили по средневзвешенной цене кв. м. За счет более высоких объемов предложения в столичных агломерациях, “средневзвешенная цена кв. м по РФ в целом” выше “средней по городам” (~95 против ~70 тыс. руб.)

- Средняя стоимость кв. м на вторичном рынке РФ увеличилась в январе 2021 года на 1,5% - до 70 тыс. рублей. За год (в сравнении с январем 2020 года) рост – на 14%.

- Средняя стоимость квартиры в продаже на вторичном рынке по РФ прибавила за год 18% – до 4,14 млн рублей.

- За год число российских городов со средней стоимостью кв. м от 150 тыс. рублей увеличилось с 2 до 8. В Московской области в 2021 году в пяти городах средняя цена кв. м впервые преодолела отметку в 150 тыс. рублей.

- Недвижимость столичных агломераций растет в цене быстрее, чем в регионах.

- Средняя стоимость на вторичном рынке за месяц снизилась в 12 из 144 городов РФ. Недвижимость Центрального ФО дорожает быстрее других (+1,8% за месяц).

- Объем предложения на вторичном рынке РФ снизился за год на 12%.

- Стартовая средняя стоимость новых квартир в январе 2020 года составила в РФ 74,3 тыс. рублей – в январе 2020 года «новинки» выходили на вторичный рынок в среднем по 66 тыс. рублей. Рост за год – на 12,5%.

- Средний срок экспозиции квартир в продаже на вторичном рынке – 87 дней.

- Несмотря на новогодние каникулы, продавцы продолжили повышать цены

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке РФ составила в январе 2020 года в целом по РФ 70 тыс. рублей. В сравнении с декабрем 2020 года цена увеличилась на 1,5% (с 68,9 тыс. руб.). В годовой динамике рост составил 14% - с 61,4 тыс. рублей. Несмотря на длительные новогодние каникулы, продавцы продолжили ценовую политику 2020 года, хотя традиционно во время новогодних праздников стоимость стагнирует на фоне снижения спроса в самом начале января. Для сравнения – в январе 2020 года в сравнении с декабрем 2019 года средняя цена кв. м на вторичном рынке выросла всего на 0,3% против 1,5% в январе 2021 года.

Средний бюджет предложения вторичного рынка в целом по РФ (города с населением от 100 тыс. человек) составляет сегодня 4,14 млн рублей при площади в 58,7 кв. м. За месяц бюджет вырос на 40 тыс. рублей (+1 %), с начала года – на 630 тыс. рублей (+17,9%). Средняя площадь за год также показала рост на 2,7 кв. м (4,8%)

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

янв.20 |

дек.20 |

янв.21 |

Динамика за год |

Динамика за месяц |

|

Средняя цена кв. м, тыс. р. |

61,4 |

68,9 |

70,0 |

1,5% |

14,0% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,51 |

4,10 |

4,14 |

1,0% |

17,9% |

|

Средняя площадь квартиры в продаже, кв. м |

56,0 |

58,9 |

58,7 |

-0,3% |

4,8% |

Источник: Аналитический центр Циан

- Сочи - самый дорогой после Москвы город. За год число городов с ценой кв. м от 150 тыс. увеличилось с 2 до 8

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам января на 1,2% - до 254,8 тыс. рублей (за год +18,5%). В городах Московской области (население от 100 тыс. человек) стоимость составляет в среднем 115,2 тыс. рублей (+2% за месяц и +19,8% за год). В пяти подмосковных городах средняя стоимость кв. м превысила отметку в 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. Годом ранее самым дорогим городом Московской области был Реутов с показателем в 144 тыс. рублей.

В целом по всей России сегодня насчитывается 8 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше пяти подмосковных, в список также входят Москва, Сочи и Санкт-Петербург. Год назад – в январе 2020 года – было всего два города с ценой «квадрата» от 150 тыс. рублей: Москва и Сочи. Таким образом, Сочи является городом с самой дорогой недвижимостью на вторичном рынке (171 тыс. рублей за кв. м) после Москвы. На третьем месте (без учета городов Московской области) – Санкт-Петербург с показателем в 150,2 тыс. рублей за кв. м (+2,3% за месяц, +18,3% за год). Интересно, что год назад такая же цена была в Сочи.

Вторичная недвижимость в регионах (вне столичных агломераций) выросла в цене за месяц на 1,3%, за год – на 11,9% - до 59,9 тыс. рублей. Из них в городах-миллионниках (Москва и Санкт-Петербург в статистике не учитываются) стоимость за год увеличилась на 12,7%, за месяц – на 1,6%. Наибольший рост за месяц и за год – в Казани, Нижнем Новгороде, Омске (цены и рост в итоговой таблице).

Города с численностью населения от 500 тыс. до миллиона выросли в стоимости квадратного метра за год на 12,9%, за месяц – на 1,3% - до 62,7 тыс. рублей за кв. м. Наибольший рост за месяц и за год – в Иркутске, Хабаровске, Пензе.

Города столичных агломераций показывают больший рост цен на вторичном рынке, чем регионы. Это связано не только с большей платежеспособностью населения, но и активной девелоперской деятельностью – вторичный рынок дорожает вслед за новостройками, цены на которые увеличились за счет льготного ипотечного кредитования. В регионах за счет меньшего объема первичного рынка, цены на вторичном рынке растут за счет снижения ипотечной ставки и высокого инвестиционного спроса, когда квадратные метры выступают альтернативой вкладам с минимальной доходностью.

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за год |

Динамика за месяц |

||

|

янв.20 |

дек.20 |

янв.21 |

|||

|

Москва |

215,0 |

252,6 |

254,8 |

18,5% |

0,9% |

|

Московская область |

96,2 |

112,9 |

115,2 |

19,8% |

2,0% |

|

Санкт-Петербург |

127,0 |

146,8 |

150,2 |

18,3% |

2,3% |

|

Города вне столичных агломераций |

53,5 |

59,1 |

59,9 |

11,9% |

1,3% |

|

в т.ч. города-миллионники |

61,8 |

68,5 |

69,6 |

12,7% |

1,6% |

|

в т.ч. города от 500 тыс. до 1 млн |

55,5 |

61,8 |

62,7 |

12,9% |

1,3% |

Источник: Аналитический центр Циан

- Средняя стоимость на вторичном рынке за месяц снизилась в 12 из 144 городов РФ

По подсчетам Циан, для 56 из 144 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир средняя стоимость кв. м за месяц изменилась в пределах 1%. Для 12 городов средняя цена снизилась, для остальных 132 - зафиксирован прирост.

Во всех городах с населением от 500 тыс. человек, цены в январе повысились. Наименьший прирост показали города: Махачкала, Ижевск, Оренбург (+0,2%). Наибольший рост цен в городах с населением от полумиллиона человек – в Омске (+3,3%), Воронеже (+2,8%), Хабаровске (+2,7%).

В целом по России среди всех 144 городов за январь 2021 года наибольшее падение цены отмечено в Миассе (Уральский ФО), -1,8%. Наибольший рост – в Петропавловске-Камчатском (Дальневосточный ФО), +5,7%, где также действует субсидированная «дальневосточная» ипотека, которая стимулирует наращивать цены. В 2020 году в данном федеральном округе было выдано на треть больше ипотек, чем в 2019 году.

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Центральном (+1,8% за месяц) и в Дальневосточном ФО (+1,4% за месяц). Рост цен отмечен абсолютно по всем федеральных округам, наименьший – в Северо-Кавказском, где покупательская активность ниже, чем в среднем по стране, в том числе – за счет востребованности ИЖС (60% жилья вводится населением, в целом по РФ – 45%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя стоимость кв. м, январь 2020 |

Средняя стоимость кв. м, декабрь 2020 |

Средняя стоимость кв. м, январь 2021 |

Динамика за год |

Динамика за месяц |

|

Города Центрального ФО |

75,3 |

87,0 |

88,6 |

17,7% |

1,8% |

|

Города Дальневосточного ФО |

76,3 |

86,2 |

87,4 |

14,5% |

1,4% |

|

Города Южного ФО |

64,1 |

70,2 |

71,2 |

11,0% |

1,3% |

|

Города Северо-Западного ФО |

60,0 |

68,3 |

69,2 |

15,3% |

1,3% |

|

Города Сибирского ФО |

49,2 |

56,3 |

57,3 |

16,5% |

1,7% |

|

Города Уральского ФО |

50,5 |

54,5 |

55,2 |

9,2% |

1,2% |

|

Города Приволжского ФО |

47,8 |

51,3 |

51,9 |

8,5% |

1,2% |

|

Города Северо-Кавказского ФО |

47,7 |

51,4 |

51,9 |

8,8% |

1,0% |

Источник: Аналитический центр Циан

- Объем предложения на вторичном рынке РФ снизился за год на 12%. Средняя стартовая стоимость «новинок» рынка – выросла на 12,5%

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. относительно декабря 2020 года снизился на 4,4%, в годовой динамике – на 12%. Аналитики отмечают, что в общей сложности в 2020 году продавцы вывели в продажу сопоставимое с прошлым годом число квартир (-2%). Одновременно активность клиентов в 2020 году была выше (по итогам трех кварталов 2020 года – в полтора раза) – эти два фактора и привели к сокращению объемов предложения на вторичном рынке РФ.

В городах-миллионниках предложение вымывается активнее: за год выбор сократился на 18%. Снижение отмечено по всем городах, за исключением Ростова-на-Дону и Краснодара. В городах с численностью проживающих от полумиллиона до миллиона человек, объем предложения сократился незначительно – на уровне 2%.

Циан отмечает рост средней стоимости квадратного метра нового предложения. В январе 2021 года в целом по РФ средняя стоимость кв. м «новинок» вторичного рынка составила 74,3 тыс. рублей, в декабре 2020 года показатель был ниже на 4,8% - на уровне 70,9 тыс. рублей. В годовой динамике (с января 2020 года) прирост составил 12,5% - тогда новое предложение на вторичном рынке выходило в среднем по РФ по 66 тыс. рублей.

- Средний срок экспозиции квартир в продаже на вторичном рынке – 87 дней

Средний срок экспозиции квартиры на вторичном рынке РФ – почти три месяца (87 дней). Быстрее покупателя находят для однокомнатных квартир (75 дней). Двухкомнатное жилье экспонируется в среднем по РФ 83 дня, трёхкомнатное – 96 дней, многокомнатное – 119 дней.

При расчете срока экспозиции из выборки были исключены квартиры, вышедшие в продажу с октября 2020 года по январь 2021 года. Их включение в выборку снижает реальный срок экспозиции за счет “свежих” объявлений, не прошедших полноценный “цикл реализации”.

Недвижимость в городах-миллионниках продается быстрее, чем в среднем по другим городам РФ: за 77 дней. Минимальные сроки отмечены в Санкт-Петербурге (62 дня), Красноярске (66 дней), Москве и Новосибирске (67 дней). Сложнее найти покупателя в Волгограде (102 дня в среднем).

В городах с численностью населения от полумиллиона до миллиона человек срок экспозиции на вторичном рынке составляет 85 дней. Минимальные показатели среди них – в Иркутске, Барнауле и Махачкале (68 дней).

В целом по всем городам РФ (население от 100 тыс. человек) минимальные сроки экспозиции на вторичном рынке отмечены для Череповца, Подольска (58 дней) и Люберец (59). Максимальные по стране – в Воткинске (141 день), Кисловодске (136) и Костроме (135).

«Прирост средней стоимости в январе 2020 года выше, чем в прошлом году, однако наблюдаются признаки ценовой стабилизации, - отмечает Алексей Попов, руководитель аналитического центра Циан. – С одной стороны, причина – в структурных изменениях: с рынка первыми вымываются самые бюджетные однокомнатные квартиры со средней стоимостью выше, чем по другим типологиям. С другой стороны, и застройщики стали не так активно индексировать прайс, аккуратно подходя к ценообразованию после рекордного роста в 2020 году. С некоторым лагом по времени мы увидим аналогичную ситуацию и на вторичном рынке. В ближайшие месяцы на нем сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц».

Динамика средних цен квадратного метра на вторичном рынке в январе 2020 года

|

Город |

Ср. цена кв. м, январь 2020 год, тыс. руб. |

Динамика цен за год |

Динамика цен за месяц |

Средний бюджет предложения, тыс. р., январь 2020 |

Средний срок экспозиции |

|

Города Центрального ФО |

|||||

|

Москва |

254,8 |

18,5% |

0,9% |

16,4 |

67 |

|

Тула |

75,9 |

15,5% |

1,6% |

4,5 |

79 |

|

Белгород |

70,8 |

19,8% |

2,3% |

4,7 |

73 |

|

Воронеж |

62,6 |

22,3% |

2,8% |

3,7 |

68 |

|

Владимир |

62,5 |

13,0% |

1,6% |

3,7 |

78 |

|

Калуга |

61,1 |

4,1% |

0,3% |

3,5 |

88 |

|

Курск |

60 |

25,8% |

1,9% |

3,7 |

82 |

|

Ярославль |

58,2 |

11,3% |

0,5% |

3,3 |

89 |

|

Орел |

57,3 |

24,6% |

2,1% |

3,5 |

78 |

|

Тамбов |

56,9 |

20,0% |

2,3% |

3,4 |

95 |

|

Тверь |

56,3 |

8,9% |

1,1% |

3,5 |

90 |

|

Кострома |

55,9 |

15,3% |

1,8% |

3,2 |

135 |

|

Липецк |

53,1 |

13,7% |

1,0% |

3,3 |

84 |

|

Иваново |

52,2 |

15,7% |

3,4% |

3,0 |

72 |

|

Старый Оскол |

51,4 |

17,4% |

2,0% |

3,1 |

65 |

|

Рязань |

50,9 |

10,2% |

1,0% |

3,0 |

86 |

|

Брянск |

47,4 |

13,9% |

1,9% |

2,9 |

82 |

|

Смоленск |

47 |

6,3% |

0,9% |

2,7 |

103 |

|

Муром |

45 |

10,3% |

1,6% |

2,4 |

91 |

|

Новомосковск |

43,8 |

4,8% |

1,4% |

2,3 |

95 |

|

Ковров |

43,7 |

12,3% |

2,6% |

2,4 |

94 |

|

Рыбинск |

38,5 |

-1,5% |

0,5% |

1,9 |

104 |

|

Красногорск |

169,4 |

21,8% |

2,1% |

10,9 |

66 |

|

Реутов |

167,3 |

16,1% |

2,4% |

10,5 |

64 |

|

Долгопрудный |

158,5 |

25,2% |

1,0% |

9,4 |

66 |

|

Одинцово |

157,9 |

24,3% |

2,1% |

9,6 |

62 |

|

Химки |

157,5 |

19,0% |

1,9% |

9,5 |

66 |

|

Мытищи |

145,3 |

24,5% |

3,3% |

8,7 |

62 |

|

Люберцы |

142,8 |

18,9% |

1,0% |

8,0 |

59 |

|

Королев |

122,8 |

19,6% |

2,1% |

7,4 |

65 |

|

Балашиха |

119,5 |

20,6% |

2,2% |

6,8 |

66 |

|

Подольск |

118,2 |

21,5% |

3,1% |

6,6 |

58 |

|

Домодедово |

117,6 |

25,0% |

-0,2% |

6,6 |

62 |

|

Пушкино |

115 |

24,5% |

1,7% |

6,7 |

61 |

|

Жуковский |

105,3 |

12,5% |

2,8% |

6,4 |

71 |

|

Раменское |

102,5 |

17,5% |

1,3% |

6,1 |

63 |

|

Щелково |

95,5 |

20,0% |

3,0% |

5,2 |

65 |

|

Сергиев Посад |

82,5 |

16,2% |

4,2% |

5,0 |

69 |

|

Коломна |

76,6 |

20,1% |

2,0% |

4,2 |

69 |

|

Серпухов |

70,8 |

22,3% |

3,4% |

4,0 |

77 |

|

Ногинск |

70,5 |

13,7% |

1,0% |

3,8 |

79 |

|

Электросталь |

68 |

8,5% |

1,2% |

3,6 |

76 |

|

Орехово-Зуево |

56,2 |

10,8% |

2,2% |

2,7 |

65 |

|

Города Северо-Западного ФО |

|||||

|

Санкт-Петербург |

150,2 |

18,3% |

2,3% |

10,3 |

62 |

|

Калининград |

78,7 |

24,1% |

2,9% |

5,1 |

95 |

|

Северодвинск |

75,9 |

10,2% |

1,5% |

4,3 |

89 |

|

Архангельск |

65 |

3,2% |

-0,2% |

3,6 |

90 |

|

Петрозаводск |

63,9 |

25,5% |

1,1% |

3,9 |

78 |

|

Мурманск |

60,5 |

12,0% |

0,2% |

3,3 |

81 |

|

Сыктывкар |

59,9 |

5,5% |

0,7% |

3,3 |

98 |

|

Череповец |

54,9 |

31,7% |

0,4% |

3,1 |

58 |

|

Вологда |

51,7 |

10,7% |

1,4% |

2,9 |

90 |

|

Великий Новгород |

50,3 |

12,8% |

1,4% |

3,1 |

91 |

|

Города Южного ФО |

|||||

|

Сочи |

171 |

13,9% |

2,3% |

11,9 |

95 |

|

Севастополь |

112,8 |

19,9% |

2,1% |

7,3 |

82 |

|

Симферополь |

86,1 |

9,0% |

1,2% |

5,2 |

72 |

|

Краснодар |

74,3 |

11,6% |

1,1% |

4,7 |

77 |

|

Новороссийск |

74 |

8,5% |

0,8% |

4,4 |

99 |

|

Ростов-на-Дону |

65,7 |

6,1% |

0,6% |

3,8 |

92 |

|

Волгоград |

53,4 |

5,7% |

0,9% |

3,1 |

102 |

|

Батайск |

50,4 |

5,2% |

-0,6% |

2,7 |

114 |

|

Астрахань |

48,7 |

13,5% |

0,8% |

3,1 |

91 |

|

Волжский |

46 |

11,7% |

1,1% |

2,5 |

92 |

|

Таганрог |

42 |

4,2% |

1,9% |

2,3 |

93 |

|

Волгодонск |

37 |

1,1% |

0,8% |

2,1 |

109 |

|

Города Северо-Кавказского ФО |

|||||

|

Пятигорск |

61,9 |

5,8% |

2,1% |

4,2 |

134 |

|

Кисловодск |

56,8 |

6,8% |

0,9% |

3,4 |

136 |

|

Ставрополь |

55 |

15,8% |

1,9% |

3,5 |

69 |

|

Ессентуки |

53,1 |

10,6% |

0,6% |

3,5 |

127 |

|

Нальчик |

49,9 |

12,1% |

0,0% |

2,8 |

132 |

|

Города Приволжского ФО |

|||||

|

Казань |

93,7 |

14,4% |

2,3% |

6,2 |

77 |

|

Нижний Новгород |

84,5 |

21,8% |

2,4% |

5,1 |

68 |

|

Уфа |

76,6 |

7,7% |

0,9% |

4,7 |

82 |

|

Самара |

63,7 |

6,3% |

0,5% |

3,8 |

85 |

|

Пермь |

61,9 |

8,2% |

1,1% |

3,5 |

81 |

|

Альметьевск |

59,8 |

11,4% |

0,8% |

3,7 |

102 |

|

Набережные Челны |

57,1 |

5,9% |

1,1% |

3,3 |

86 |

|

Пенза |

56,9 |

15,7% |

2,7% |

3,2 |

75 |

|

Ижевск |

56,1 |

7,5% |

0,2% |

3,0 |

80 |

|

Чебоксары |

50,3 |

6,3% |

0,8% |

3,0 |

117 |

|

Киров |

49 |

6,5% |

1,2% |

2,7 |

79 |

|

Саратов |

48,9 |

8,4% |

0,6% |

2,8 |

80 |

|

Ульяновск |

48,6 |

10,7% |

0,8% |

2,8 |

88 |

|

Октябрьский |

48,4 |

3,2% |

0,8% |

2,5 |

94 |

|

Оренбург |

47,8 |

4,4% |

0,2% |

2,6 |

99 |

|

Тольятти |

45,8 |

7,0% |

1,1% |

2,7 |

96 |

|

Энгельс |

45,3 |

6,1% |

0,4% |

2,7 |

88 |

|

Йошкар-Ола |

45 |

5,1% |

0,7% |

2,7 |

111 |

|

Дзержинск |

44,8 |

6,9% |

0,7% |

2,3 |

93 |

|

Новочебоксарск |

40,9 |

3,5% |

0,2% |

2,2 |

100 |

|

Нефтекамск |

40,6 |

2,0% |

1,2% |

2,1 |

118 |

|

Воткинск |

39,3 |

2,9% |

0,5% |

2,0 |

141 |

|

Балаково |

37,7 |

7,1% |

0,3% |

2,0 |

90 |

|

Димитровград |

37,3 |

-0,3% |

-0,8% |

1,9 |

101 |

|

Города Уральского ФО |

|||||

|

Нефтеюганск |

89,4 |

10,1% |

1,5% |

5,3 |

120 |

|

Сургут |

87,6 |

12,9% |

2,0% |

5,8 |

72 |

|

Екатеринбург |

79,2 |

9,8% |

1,5% |

4,9 |

75 |

|

Тюмень |

75,3 |

11,9% |

1,2% |

5,0 |

97 |

|

Нижневартовск |

66,8 |

12,3% |

1,5% |

4,3 |

92 |

|

Стерлитамак |

46,4 |

7,4% |

1,1% |

2,5 |

130 |

|

Челябинск |

44,5 |

7,2% |

0,9% |

2,6 |

94 |

|

Курган |

43,6 |

7,1% |

1,6% |

2,4 |

96 |

|

Первоуральск |

41,3 |

3,3% |

0,2% |

2,3 |

102 |

|

Нижний Тагил |

40,1 |

4,4% |

0,5% |

2,1 |

97 |

|

Магнитогорск |

37,8 |

8,0% |

1,1% |

2,1 |

83 |

|

Миасс |

37,6 |

5,3% |

-1,8% |

2,1 |

91 |

|

Города Сибирского ФО |

|||||

|

Иркутск |

85,7 |

22,3% |

2,5% |

5,3 |

68 |

|

Новосибирск |

80,6 |

12,4% |

1,4% |

4,9 |

67 |

|

Красноярск |

73,6 |

18,5% |

2,6% |

4,6 |

66 |

|

Томск |

70,9 |

18,8% |

2,6% |

4,2 |

95 |

|

Барнаул |

61 |

20,3% |

2,0% |

3,5 |

68 |

|

Омск |

60 |

26,3% |

3,3% |

3,4 |

69 |

|

Абакан |

58,7 |

12,2% |

0,5% |

3,8 |

119 |

|

Кемерово |

58,5 |

19,4% |

2,5% |

3,6 |

74 |

|

Ангарск |

52,5 |

15,9% |

1,2% |

3,0 |

95 |

|

Новокузнецк |

51,1 |

16,9% |

2,0% |

2,9 |

76 |

|

Норильск |

44,5 |

18,0% |

1,6% |

2,6 |

67 |

|

Бийск |

40,9 |

12,4% |

2,5% |

2,3 |

114 |

|

Города Дальневосточного ФО |

|||||

|

Владивосток |

137,2 |

12,1% |

0,4% |

8,1 |

117 |

|

Южно-Сахалинск |

120,8 |

10,6% |

-0,4% |

7,1 |

84 |

|

Хабаровск |

98 |

16,8% |

2,7% |

5,5 |

79 |

|

Благовещенск |

92,9 |

22,4% |

2,4% |

5,7 |

88 |

|

Якутск |

90,3 |

3,0% |

0,2% |

5,8 |

74 |

|

Улан-Удэ |

69,4 |

27,8% |

3,6% |

3,9 |

75 |

|

Чита |

68,9 |

27,6% |

4,1% |

4,3 |

92 |

|

Находка |

66,2 |

10,7% |

0,8% |

3,7 |

91 |

|

Комсомольск-на-Амуре |

45,6 |

3,9% |

0,0% |

2,4 |

106 |

Источник: Аналитический центр Циан

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

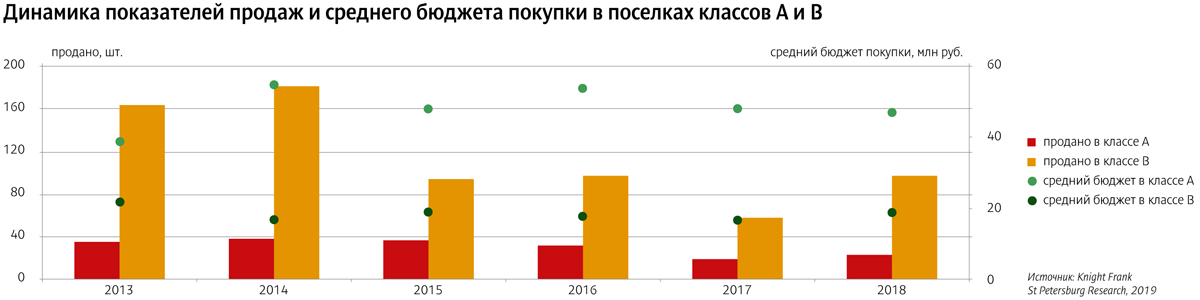

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.

Почти каждая неделя приносит информацию об очередном серьезном несчастном случае, произошедшем на строительном производстве Петербурга и Ленинградской области. Можно ли изменить печальную статистику?

Специалисты, опрошенные «Строительным Еженедельником», признают, что полностью ликвидировать проблему несчастных случаев на стройплощадках вряд ли когда-либо удастся. Все-таки строительное производство заведомо является потенциально опасным. Но минимизировать масштабы проблемы можно.

Проблема существует

Строительство – одна из ведущих отраслей экономики как Петербурга, так и Ленобласти, дающая работу десяткам, если не сотням тысяч специалистов различного профиля. Помимо российских граждан, строительное производство привлекает немало работников из других стран – Украины, Молдавии, Таджикистана и др.

Значимость отрасли в экономике Северной столицы приводит к тому, что именно на нее приходится значительная доля несчастных случаев, происходящих на городских производствах. В Петербурге за 2018 год произошло 210 производственных несчастных случаев, 40 из них – со смертельным исходом, сообщал ранее заместитель главы Комитета по труду и занятости Смольного Петр Тищенко. Около четверти от общего числа эксцессов приходится на строительную отрасль.

«Строительство является одной из отраслей экономики, в которой наиболее высока вероятность причинения вреда здоровью», – отмечает координатор НОСТРОЙ по СЗФО, член Совета НОСТРОЙ, председатель Комитета по страхованию, охране труда и финансовым инструментам строительного рынка НОСТРОЙ Никита Загускин. «Увеличение объемов строительства на территории Петербурга имеет свою негативную сторону, связанную с состоянием охраны труда на строительных предприятиях. Такая отрасль экономики, как строительство, регулярно входит в тройку самых опасных», – добавляет заместитель руководителя Государственной инспекции труда в Санкт-Петербурге Игорь Беляев.

Строительная площадка – это всегда объект повышенной опасности, напоминает руководитель проектов филиала «ВЕСТ КОЛЛ СПб» АО «ЭР-Телеком Холдинг» Ольга Исайкина. «Здесь строгие правила безопасности и поведения. Однако, в силу «русского авось», рабочие ими зачастую пренебрегают. Большинство несчастных случаев во время строительных работ происходит из-за несоблюдения техники безопасности: неправильно использовали строительный инвентарь, нарушили принцип складирования, ошиблись при конструировании временных трапов», – отмечает она.

Кто виноват?

Поиск виноватых – с одной стороны, дело неблагодарное: ЧП уже произошло, и чаще всего выясняется, что хотя бы отчасти «виноваты все». Но с другой стороны, это дело необходимое. Только выявив «тонкие места» системы охраны труда (ОТ) можно предпринять меры для снижения числа несчастных случаев на стройке.

Как ни печально, часто ответственность за происшествия лежит на самих компаниях. «Основной причиной ЧП могу назвать несоблюдение требований безопасности труда работодателями. К сожалению, когда несчастный случай уже произошел и компетентные органы начинают проводить соответствующие проверки, то выясняется, что руководители строительных организаций неответственно относятся к системе управления охраной труда на предприятии. При осмотре строительных объектов часто видим отсутствие ограждений на этажах и лестничных клетках, прочие нарушения ОТ. На многих предприятиях отсутствуют средства индивидуальной защиты (СИЗ)», – отмечает Никита Загускин.

Свой вклад в создание проблемы, по его словам, делают и сами рабочие. «Часто бывает и так, что СИЗ имеются, но работники ими не пользуются. Самый распространенный пример – с наступлением летнего периода работники начинают пренебрегать техникой безопасности, работая без средств индивидуальной защиты при ремонте дорожного покрытия или производстве строительных работ на высоте».

По словам Игоря Беляева, исследование причин несчастных случаев позволяет разделить их на организационные (69,5% общего количества) и технические (30,5%). В первом блоке лидируют неудовлетворительное содержание и недостатки в организации рабочих мест (45,5%) и неудовлетворительная организация работ (32,6%); во втором – отсутствие оградительных устройств (71,8%).

Тренд позитивный

При этом Игорь Беляев отмечает, что ситуация в целом улучшается: «Анализ производственного травматизма в организациях и на предприятиях, расположенных на территории Петербурга, проводимый Инспекцией труда, показывает, что в целом в последние годы наблюдается положительная тенденция к снижению количества несчастных случаев на производстве, в том числе в строительной отрасли».

Данные Государственной инспекции труда в Петербурге подтверждают этот тренд. Если в 2016 году на стройках города был зафиксирован 41 смертельный несчастный случай и 38 тяжелых, то в 2017-м – 36 и 23, а в 2018-м – 27 и 18 соответственно.

Впрочем, по словам Игоря Беляева, отчасти улучшение статистики (особенно в сфере несчастных случаев без тяжелых последствий) может быть обусловлено неточностью данных: «Проводимый анализ свидетельствует об относительно невысоких темпах снижения частоты несчастных случаев со смертельным исходом и значительно более быстром снижении регистрируемых показателей общего производственного травматизма, как в строительной отрасли, так и в России в целом, что преимущественно обусловлено сокрытием травм на производстве, особенно легких».

Как бы то ни было, даже учитывая возможную неполноту статистических данных, можно констатировать, что ситуация в этой сфере постепенно улучшается. Никита Загускин считает, что это связано в том числе и с повышением ответственности строительных организаций за соблюдение требований охраны труда после проверок со стороны СРО. «Введение в Градкодекс нормы, устанавливающей финансовую ответственность строительных организаций и СРО за риски, связанные с причинением вреда здоровью физических лиц, позволяет повысить уровень заинтересованности руководителей строительных компаний в непрерывном контроле за соблюдением требований безопасности на стройплощадках. Статья 60 Градостроительного кодекса РФ содержит понятие «безопасность», которое косвенно включает в себя и охрану труда, в связи с чем интерес к вопросу надлежащей организации и функционирования процедур и мероприятий по охране труда имеет важнейшее значение», – отмечает эксперт.

Что делать?

В сокращении числа несчастных случаев на производстве заинтересованы прежде всего сами строительные организации, поэтому их объединения проводят большую работу в этой сфере.

Как подчеркивает Никита Загускин, в число важнейших задач НОСТРОЙ входит формирование и совершенствование основ нормативной базы деятельности СРО по созданию и внедрению их членами систем управления охраной труда с целью обеспечения необходимых условий для надлежащего выполнения требований законодательства РФ об охране труда и безопасности при выполнении работ по строительству.

Он отмечает также, что НОСТРОЙ ведет огромную работу просветительского и консультационного характера, задачей которой является предотвращение или минимизация несчастных случаев на строительном производстве.

О важности обучающих мероприятий (в том числе проводимых непосредственно с работниками) говорит и Игорь Беляев: «Личностные причины несчастных случаев на производстве можно устранить путем правильного подбора кадров, а также постоянным обучением персонала, инструктированием и воспитанием, стимулирующими безопасное поведение работников. Поскольку полностью устранить опасности посредством технических и организационных мероприятий не удается, то безопасность работника зачастую определятся только его поведением».

Однако, по словам эксперта, это не отменяет необходимости работы самих строительных компаний по обеспечению безопасности производства. «Технические причины несчастных случаев на производстве устраняются путем совершенствования технологических процессов, заменой оборудования, имеющего конструктивные недостатки и большую изношенность, постоянным мониторингом технического состояния техники, зданий и сооружений, инструмента и средств коллективной и индивидуальной защиты», – отмечает Игорь Беляев.

Никита Загускин выделяет также еще ряд важных вопросов в этой сфере. «Сегодня НОСТРОЙ активно принимает участие в разработке стандартов. Разработан сервис «Электронный инспектор». Ведется мониторинг строительных объектов, а также совершенствуются образовательные программы в области соблюдения охраны труда», – говорит он.

Мнение

Никита Загускин, координатор НОСТРОЙ по СЗФО, член Совета НОСТРОЙ, председатель Комитета по страхованию, охране труда и финансовым инструментам строительного рынка НОСТРОЙ:

– С целью предотвращения или минимизации несчастных случаев проводятся семинары, круглые столы с участием представителей НОСТРОЙ, Роструда, учебных заведений в области подготовки специалистов строительной отрасли, саморегулируемых организаций и, конечно, инженеров по технике безопасности и охране труда. В ходе таких мероприятий происходит диалог между представителями заинтересованных сторон, где каждый может задать интересующие вопросы по соблюдению условий охраны труда и получить квалифицированный ответ.

Ольга Исайкина, руководитель проектов филиала «Вест колл СПб» АО «ЭР-Телеком Холдинг»:

– Ответственность за несчастные случаи во время строительных работ, как известно, несет руководитель предприятия. Установленный на строительной площадке видеоконтроль позволит фиксировать нарушителей, а с помощью push- и email-уведомлений о нарушениях – вовремя реагировать и принимать меры. Да и вообще, дополнительный контроль за активностью строителей и прорабов на объекте не помешает для анализа их КПД, а также увеличения мотивации и премирования. Также у видеоконтроля есть такая опция, как детектор огня. Датчик вовремя распознает наличие дыма или огня, и система предупредит о возгорании. Также наличие видеоконтроля за строительной площадкой, с модулем трансляции на сайт, повысит лояльность заказчиков. Так называемое виртуальное присутствие – не просто модная «фишка», а весомый аргумент для принятия решения об инвестировании в проект.