Число городов со средней ценой кв.м 150 тыс. р. на вторичном рынке увеличилось за год в 4 раза

Аналитики Циан подвели итоги января 2020 года на вторичном рынке недвижимости России. Средняя стоимость квадратного метра, несмотря на длительные новогодние каникулы, увеличилась на 1,5% - до 70 тыс. рублей. В годовом выражении прирост средней стоимости составил 14%.

В выборку вошли 144 города с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

Важное уточнение по методике. В предыдущих версиях регулярных отчетов по вторичному рынку расчеты производили по средневзвешенной цене кв. м. За счет более высоких объемов предложения в столичных агломерациях, “средневзвешенная цена кв. м по РФ в целом” выше “средней по городам” (~95 против ~70 тыс. руб.)

- Средняя стоимость кв. м на вторичном рынке РФ увеличилась в январе 2021 года на 1,5% - до 70 тыс. рублей. За год (в сравнении с январем 2020 года) рост – на 14%.

- Средняя стоимость квартиры в продаже на вторичном рынке по РФ прибавила за год 18% – до 4,14 млн рублей.

- За год число российских городов со средней стоимостью кв. м от 150 тыс. рублей увеличилось с 2 до 8. В Московской области в 2021 году в пяти городах средняя цена кв. м впервые преодолела отметку в 150 тыс. рублей.

- Недвижимость столичных агломераций растет в цене быстрее, чем в регионах.

- Средняя стоимость на вторичном рынке за месяц снизилась в 12 из 144 городов РФ. Недвижимость Центрального ФО дорожает быстрее других (+1,8% за месяц).

- Объем предложения на вторичном рынке РФ снизился за год на 12%.

- Стартовая средняя стоимость новых квартир в январе 2020 года составила в РФ 74,3 тыс. рублей – в январе 2020 года «новинки» выходили на вторичный рынок в среднем по 66 тыс. рублей. Рост за год – на 12,5%.

- Средний срок экспозиции квартир в продаже на вторичном рынке – 87 дней.

- Несмотря на новогодние каникулы, продавцы продолжили повышать цены

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке РФ составила в январе 2020 года в целом по РФ 70 тыс. рублей. В сравнении с декабрем 2020 года цена увеличилась на 1,5% (с 68,9 тыс. руб.). В годовой динамике рост составил 14% - с 61,4 тыс. рублей. Несмотря на длительные новогодние каникулы, продавцы продолжили ценовую политику 2020 года, хотя традиционно во время новогодних праздников стоимость стагнирует на фоне снижения спроса в самом начале января. Для сравнения – в январе 2020 года в сравнении с декабрем 2019 года средняя цена кв. м на вторичном рынке выросла всего на 0,3% против 1,5% в январе 2021 года.

Средний бюджет предложения вторичного рынка в целом по РФ (города с населением от 100 тыс. человек) составляет сегодня 4,14 млн рублей при площади в 58,7 кв. м. За месяц бюджет вырос на 40 тыс. рублей (+1 %), с начала года – на 630 тыс. рублей (+17,9%). Средняя площадь за год также показала рост на 2,7 кв. м (4,8%)

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

янв.20 |

дек.20 |

янв.21 |

Динамика за год |

Динамика за месяц |

|

Средняя цена кв. м, тыс. р. |

61,4 |

68,9 |

70,0 |

1,5% |

14,0% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,51 |

4,10 |

4,14 |

1,0% |

17,9% |

|

Средняя площадь квартиры в продаже, кв. м |

56,0 |

58,9 |

58,7 |

-0,3% |

4,8% |

Источник: Аналитический центр Циан

- Сочи - самый дорогой после Москвы город. За год число городов с ценой кв. м от 150 тыс. увеличилось с 2 до 8

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам января на 1,2% - до 254,8 тыс. рублей (за год +18,5%). В городах Московской области (население от 100 тыс. человек) стоимость составляет в среднем 115,2 тыс. рублей (+2% за месяц и +19,8% за год). В пяти подмосковных городах средняя стоимость кв. м превысила отметку в 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. Годом ранее самым дорогим городом Московской области был Реутов с показателем в 144 тыс. рублей.

В целом по всей России сегодня насчитывается 8 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше пяти подмосковных, в список также входят Москва, Сочи и Санкт-Петербург. Год назад – в январе 2020 года – было всего два города с ценой «квадрата» от 150 тыс. рублей: Москва и Сочи. Таким образом, Сочи является городом с самой дорогой недвижимостью на вторичном рынке (171 тыс. рублей за кв. м) после Москвы. На третьем месте (без учета городов Московской области) – Санкт-Петербург с показателем в 150,2 тыс. рублей за кв. м (+2,3% за месяц, +18,3% за год). Интересно, что год назад такая же цена была в Сочи.

Вторичная недвижимость в регионах (вне столичных агломераций) выросла в цене за месяц на 1,3%, за год – на 11,9% - до 59,9 тыс. рублей. Из них в городах-миллионниках (Москва и Санкт-Петербург в статистике не учитываются) стоимость за год увеличилась на 12,7%, за месяц – на 1,6%. Наибольший рост за месяц и за год – в Казани, Нижнем Новгороде, Омске (цены и рост в итоговой таблице).

Города с численностью населения от 500 тыс. до миллиона выросли в стоимости квадратного метра за год на 12,9%, за месяц – на 1,3% - до 62,7 тыс. рублей за кв. м. Наибольший рост за месяц и за год – в Иркутске, Хабаровске, Пензе.

Города столичных агломераций показывают больший рост цен на вторичном рынке, чем регионы. Это связано не только с большей платежеспособностью населения, но и активной девелоперской деятельностью – вторичный рынок дорожает вслед за новостройками, цены на которые увеличились за счет льготного ипотечного кредитования. В регионах за счет меньшего объема первичного рынка, цены на вторичном рынке растут за счет снижения ипотечной ставки и высокого инвестиционного спроса, когда квадратные метры выступают альтернативой вкладам с минимальной доходностью.

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за год |

Динамика за месяц |

||

|

янв.20 |

дек.20 |

янв.21 |

|||

|

Москва |

215,0 |

252,6 |

254,8 |

18,5% |

0,9% |

|

Московская область |

96,2 |

112,9 |

115,2 |

19,8% |

2,0% |

|

Санкт-Петербург |

127,0 |

146,8 |

150,2 |

18,3% |

2,3% |

|

Города вне столичных агломераций |

53,5 |

59,1 |

59,9 |

11,9% |

1,3% |

|

в т.ч. города-миллионники |

61,8 |

68,5 |

69,6 |

12,7% |

1,6% |

|

в т.ч. города от 500 тыс. до 1 млн |

55,5 |

61,8 |

62,7 |

12,9% |

1,3% |

Источник: Аналитический центр Циан

- Средняя стоимость на вторичном рынке за месяц снизилась в 12 из 144 городов РФ

По подсчетам Циан, для 56 из 144 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир средняя стоимость кв. м за месяц изменилась в пределах 1%. Для 12 городов средняя цена снизилась, для остальных 132 - зафиксирован прирост.

Во всех городах с населением от 500 тыс. человек, цены в январе повысились. Наименьший прирост показали города: Махачкала, Ижевск, Оренбург (+0,2%). Наибольший рост цен в городах с населением от полумиллиона человек – в Омске (+3,3%), Воронеже (+2,8%), Хабаровске (+2,7%).

В целом по России среди всех 144 городов за январь 2021 года наибольшее падение цены отмечено в Миассе (Уральский ФО), -1,8%. Наибольший рост – в Петропавловске-Камчатском (Дальневосточный ФО), +5,7%, где также действует субсидированная «дальневосточная» ипотека, которая стимулирует наращивать цены. В 2020 году в данном федеральном округе было выдано на треть больше ипотек, чем в 2019 году.

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Центральном (+1,8% за месяц) и в Дальневосточном ФО (+1,4% за месяц). Рост цен отмечен абсолютно по всем федеральных округам, наименьший – в Северо-Кавказском, где покупательская активность ниже, чем в среднем по стране, в том числе – за счет востребованности ИЖС (60% жилья вводится населением, в целом по РФ – 45%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя стоимость кв. м, январь 2020 |

Средняя стоимость кв. м, декабрь 2020 |

Средняя стоимость кв. м, январь 2021 |

Динамика за год |

Динамика за месяц |

|

Города Центрального ФО |

75,3 |

87,0 |

88,6 |

17,7% |

1,8% |

|

Города Дальневосточного ФО |

76,3 |

86,2 |

87,4 |

14,5% |

1,4% |

|

Города Южного ФО |

64,1 |

70,2 |

71,2 |

11,0% |

1,3% |

|

Города Северо-Западного ФО |

60,0 |

68,3 |

69,2 |

15,3% |

1,3% |

|

Города Сибирского ФО |

49,2 |

56,3 |

57,3 |

16,5% |

1,7% |

|

Города Уральского ФО |

50,5 |

54,5 |

55,2 |

9,2% |

1,2% |

|

Города Приволжского ФО |

47,8 |

51,3 |

51,9 |

8,5% |

1,2% |

|

Города Северо-Кавказского ФО |

47,7 |

51,4 |

51,9 |

8,8% |

1,0% |

Источник: Аналитический центр Циан

- Объем предложения на вторичном рынке РФ снизился за год на 12%. Средняя стартовая стоимость «новинок» рынка – выросла на 12,5%

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. относительно декабря 2020 года снизился на 4,4%, в годовой динамике – на 12%. Аналитики отмечают, что в общей сложности в 2020 году продавцы вывели в продажу сопоставимое с прошлым годом число квартир (-2%). Одновременно активность клиентов в 2020 году была выше (по итогам трех кварталов 2020 года – в полтора раза) – эти два фактора и привели к сокращению объемов предложения на вторичном рынке РФ.

В городах-миллионниках предложение вымывается активнее: за год выбор сократился на 18%. Снижение отмечено по всем городах, за исключением Ростова-на-Дону и Краснодара. В городах с численностью проживающих от полумиллиона до миллиона человек, объем предложения сократился незначительно – на уровне 2%.

Циан отмечает рост средней стоимости квадратного метра нового предложения. В январе 2021 года в целом по РФ средняя стоимость кв. м «новинок» вторичного рынка составила 74,3 тыс. рублей, в декабре 2020 года показатель был ниже на 4,8% - на уровне 70,9 тыс. рублей. В годовой динамике (с января 2020 года) прирост составил 12,5% - тогда новое предложение на вторичном рынке выходило в среднем по РФ по 66 тыс. рублей.

- Средний срок экспозиции квартир в продаже на вторичном рынке – 87 дней

Средний срок экспозиции квартиры на вторичном рынке РФ – почти три месяца (87 дней). Быстрее покупателя находят для однокомнатных квартир (75 дней). Двухкомнатное жилье экспонируется в среднем по РФ 83 дня, трёхкомнатное – 96 дней, многокомнатное – 119 дней.

При расчете срока экспозиции из выборки были исключены квартиры, вышедшие в продажу с октября 2020 года по январь 2021 года. Их включение в выборку снижает реальный срок экспозиции за счет “свежих” объявлений, не прошедших полноценный “цикл реализации”.

Недвижимость в городах-миллионниках продается быстрее, чем в среднем по другим городам РФ: за 77 дней. Минимальные сроки отмечены в Санкт-Петербурге (62 дня), Красноярске (66 дней), Москве и Новосибирске (67 дней). Сложнее найти покупателя в Волгограде (102 дня в среднем).

В городах с численностью населения от полумиллиона до миллиона человек срок экспозиции на вторичном рынке составляет 85 дней. Минимальные показатели среди них – в Иркутске, Барнауле и Махачкале (68 дней).

В целом по всем городам РФ (население от 100 тыс. человек) минимальные сроки экспозиции на вторичном рынке отмечены для Череповца, Подольска (58 дней) и Люберец (59). Максимальные по стране – в Воткинске (141 день), Кисловодске (136) и Костроме (135).

«Прирост средней стоимости в январе 2020 года выше, чем в прошлом году, однако наблюдаются признаки ценовой стабилизации, - отмечает Алексей Попов, руководитель аналитического центра Циан. – С одной стороны, причина – в структурных изменениях: с рынка первыми вымываются самые бюджетные однокомнатные квартиры со средней стоимостью выше, чем по другим типологиям. С другой стороны, и застройщики стали не так активно индексировать прайс, аккуратно подходя к ценообразованию после рекордного роста в 2020 году. С некоторым лагом по времени мы увидим аналогичную ситуацию и на вторичном рынке. В ближайшие месяцы на нем сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц».

Динамика средних цен квадратного метра на вторичном рынке в январе 2020 года

|

Город |

Ср. цена кв. м, январь 2020 год, тыс. руб. |

Динамика цен за год |

Динамика цен за месяц |

Средний бюджет предложения, тыс. р., январь 2020 |

Средний срок экспозиции |

|

Города Центрального ФО |

|||||

|

Москва |

254,8 |

18,5% |

0,9% |

16,4 |

67 |

|

Тула |

75,9 |

15,5% |

1,6% |

4,5 |

79 |

|

Белгород |

70,8 |

19,8% |

2,3% |

4,7 |

73 |

|

Воронеж |

62,6 |

22,3% |

2,8% |

3,7 |

68 |

|

Владимир |

62,5 |

13,0% |

1,6% |

3,7 |

78 |

|

Калуга |

61,1 |

4,1% |

0,3% |

3,5 |

88 |

|

Курск |

60 |

25,8% |

1,9% |

3,7 |

82 |

|

Ярославль |

58,2 |

11,3% |

0,5% |

3,3 |

89 |

|

Орел |

57,3 |

24,6% |

2,1% |

3,5 |

78 |

|

Тамбов |

56,9 |

20,0% |

2,3% |

3,4 |

95 |

|

Тверь |

56,3 |

8,9% |

1,1% |

3,5 |

90 |

|

Кострома |

55,9 |

15,3% |

1,8% |

3,2 |

135 |

|

Липецк |

53,1 |

13,7% |

1,0% |

3,3 |

84 |

|

Иваново |

52,2 |

15,7% |

3,4% |

3,0 |

72 |

|

Старый Оскол |

51,4 |

17,4% |

2,0% |

3,1 |

65 |

|

Рязань |

50,9 |

10,2% |

1,0% |

3,0 |

86 |

|

Брянск |

47,4 |

13,9% |

1,9% |

2,9 |

82 |

|

Смоленск |

47 |

6,3% |

0,9% |

2,7 |

103 |

|

Муром |

45 |

10,3% |

1,6% |

2,4 |

91 |

|

Новомосковск |

43,8 |

4,8% |

1,4% |

2,3 |

95 |

|

Ковров |

43,7 |

12,3% |

2,6% |

2,4 |

94 |

|

Рыбинск |

38,5 |

-1,5% |

0,5% |

1,9 |

104 |

|

Красногорск |

169,4 |

21,8% |

2,1% |

10,9 |

66 |

|

Реутов |

167,3 |

16,1% |

2,4% |

10,5 |

64 |

|

Долгопрудный |

158,5 |

25,2% |

1,0% |

9,4 |

66 |

|

Одинцово |

157,9 |

24,3% |

2,1% |

9,6 |

62 |

|

Химки |

157,5 |

19,0% |

1,9% |

9,5 |

66 |

|

Мытищи |

145,3 |

24,5% |

3,3% |

8,7 |

62 |

|

Люберцы |

142,8 |

18,9% |

1,0% |

8,0 |

59 |

|

Королев |

122,8 |

19,6% |

2,1% |

7,4 |

65 |

|

Балашиха |

119,5 |

20,6% |

2,2% |

6,8 |

66 |

|

Подольск |

118,2 |

21,5% |

3,1% |

6,6 |

58 |

|

Домодедово |

117,6 |

25,0% |

-0,2% |

6,6 |

62 |

|

Пушкино |

115 |

24,5% |

1,7% |

6,7 |

61 |

|

Жуковский |

105,3 |

12,5% |

2,8% |

6,4 |

71 |

|

Раменское |

102,5 |

17,5% |

1,3% |

6,1 |

63 |

|

Щелково |

95,5 |

20,0% |

3,0% |

5,2 |

65 |

|

Сергиев Посад |

82,5 |

16,2% |

4,2% |

5,0 |

69 |

|

Коломна |

76,6 |

20,1% |

2,0% |

4,2 |

69 |

|

Серпухов |

70,8 |

22,3% |

3,4% |

4,0 |

77 |

|

Ногинск |

70,5 |

13,7% |

1,0% |

3,8 |

79 |

|

Электросталь |

68 |

8,5% |

1,2% |

3,6 |

76 |

|

Орехово-Зуево |

56,2 |

10,8% |

2,2% |

2,7 |

65 |

|

Города Северо-Западного ФО |

|||||

|

Санкт-Петербург |

150,2 |

18,3% |

2,3% |

10,3 |

62 |

|

Калининград |

78,7 |

24,1% |

2,9% |

5,1 |

95 |

|

Северодвинск |

75,9 |

10,2% |

1,5% |

4,3 |

89 |

|

Архангельск |

65 |

3,2% |

-0,2% |

3,6 |

90 |

|

Петрозаводск |

63,9 |

25,5% |

1,1% |

3,9 |

78 |

|

Мурманск |

60,5 |

12,0% |

0,2% |

3,3 |

81 |

|

Сыктывкар |

59,9 |

5,5% |

0,7% |

3,3 |

98 |

|

Череповец |

54,9 |

31,7% |

0,4% |

3,1 |

58 |

|

Вологда |

51,7 |

10,7% |

1,4% |

2,9 |

90 |

|

Великий Новгород |

50,3 |

12,8% |

1,4% |

3,1 |

91 |

|

Города Южного ФО |

|||||

|

Сочи |

171 |

13,9% |

2,3% |

11,9 |

95 |

|

Севастополь |

112,8 |

19,9% |

2,1% |

7,3 |

82 |

|

Симферополь |

86,1 |

9,0% |

1,2% |

5,2 |

72 |

|

Краснодар |

74,3 |

11,6% |

1,1% |

4,7 |

77 |

|

Новороссийск |

74 |

8,5% |

0,8% |

4,4 |

99 |

|

Ростов-на-Дону |

65,7 |

6,1% |

0,6% |

3,8 |

92 |

|

Волгоград |

53,4 |

5,7% |

0,9% |

3,1 |

102 |

|

Батайск |

50,4 |

5,2% |

-0,6% |

2,7 |

114 |

|

Астрахань |

48,7 |

13,5% |

0,8% |

3,1 |

91 |

|

Волжский |

46 |

11,7% |

1,1% |

2,5 |

92 |

|

Таганрог |

42 |

4,2% |

1,9% |

2,3 |

93 |

|

Волгодонск |

37 |

1,1% |

0,8% |

2,1 |

109 |

|

Города Северо-Кавказского ФО |

|||||

|

Пятигорск |

61,9 |

5,8% |

2,1% |

4,2 |

134 |

|

Кисловодск |

56,8 |

6,8% |

0,9% |

3,4 |

136 |

|

Ставрополь |

55 |

15,8% |

1,9% |

3,5 |

69 |

|

Ессентуки |

53,1 |

10,6% |

0,6% |

3,5 |

127 |

|

Нальчик |

49,9 |

12,1% |

0,0% |

2,8 |

132 |

|

Города Приволжского ФО |

|||||

|

Казань |

93,7 |

14,4% |

2,3% |

6,2 |

77 |

|

Нижний Новгород |

84,5 |

21,8% |

2,4% |

5,1 |

68 |

|

Уфа |

76,6 |

7,7% |

0,9% |

4,7 |

82 |

|

Самара |

63,7 |

6,3% |

0,5% |

3,8 |

85 |

|

Пермь |

61,9 |

8,2% |

1,1% |

3,5 |

81 |

|

Альметьевск |

59,8 |

11,4% |

0,8% |

3,7 |

102 |

|

Набережные Челны |

57,1 |

5,9% |

1,1% |

3,3 |

86 |

|

Пенза |

56,9 |

15,7% |

2,7% |

3,2 |

75 |

|

Ижевск |

56,1 |

7,5% |

0,2% |

3,0 |

80 |

|

Чебоксары |

50,3 |

6,3% |

0,8% |

3,0 |

117 |

|

Киров |

49 |

6,5% |

1,2% |

2,7 |

79 |

|

Саратов |

48,9 |

8,4% |

0,6% |

2,8 |

80 |

|

Ульяновск |

48,6 |

10,7% |

0,8% |

2,8 |

88 |

|

Октябрьский |

48,4 |

3,2% |

0,8% |

2,5 |

94 |

|

Оренбург |

47,8 |

4,4% |

0,2% |

2,6 |

99 |

|

Тольятти |

45,8 |

7,0% |

1,1% |

2,7 |

96 |

|

Энгельс |

45,3 |

6,1% |

0,4% |

2,7 |

88 |

|

Йошкар-Ола |

45 |

5,1% |

0,7% |

2,7 |

111 |

|

Дзержинск |

44,8 |

6,9% |

0,7% |

2,3 |

93 |

|

Новочебоксарск |

40,9 |

3,5% |

0,2% |

2,2 |

100 |

|

Нефтекамск |

40,6 |

2,0% |

1,2% |

2,1 |

118 |

|

Воткинск |

39,3 |

2,9% |

0,5% |

2,0 |

141 |

|

Балаково |

37,7 |

7,1% |

0,3% |

2,0 |

90 |

|

Димитровград |

37,3 |

-0,3% |

-0,8% |

1,9 |

101 |

|

Города Уральского ФО |

|||||

|

Нефтеюганск |

89,4 |

10,1% |

1,5% |

5,3 |

120 |

|

Сургут |

87,6 |

12,9% |

2,0% |

5,8 |

72 |

|

Екатеринбург |

79,2 |

9,8% |

1,5% |

4,9 |

75 |

|

Тюмень |

75,3 |

11,9% |

1,2% |

5,0 |

97 |

|

Нижневартовск |

66,8 |

12,3% |

1,5% |

4,3 |

92 |

|

Стерлитамак |

46,4 |

7,4% |

1,1% |

2,5 |

130 |

|

Челябинск |

44,5 |

7,2% |

0,9% |

2,6 |

94 |

|

Курган |

43,6 |

7,1% |

1,6% |

2,4 |

96 |

|

Первоуральск |

41,3 |

3,3% |

0,2% |

2,3 |

102 |

|

Нижний Тагил |

40,1 |

4,4% |

0,5% |

2,1 |

97 |

|

Магнитогорск |

37,8 |

8,0% |

1,1% |

2,1 |

83 |

|

Миасс |

37,6 |

5,3% |

-1,8% |

2,1 |

91 |

|

Города Сибирского ФО |

|||||

|

Иркутск |

85,7 |

22,3% |

2,5% |

5,3 |

68 |

|

Новосибирск |

80,6 |

12,4% |

1,4% |

4,9 |

67 |

|

Красноярск |

73,6 |

18,5% |

2,6% |

4,6 |

66 |

|

Томск |

70,9 |

18,8% |

2,6% |

4,2 |

95 |

|

Барнаул |

61 |

20,3% |

2,0% |

3,5 |

68 |

|

Омск |

60 |

26,3% |

3,3% |

3,4 |

69 |

|

Абакан |

58,7 |

12,2% |

0,5% |

3,8 |

119 |

|

Кемерово |

58,5 |

19,4% |

2,5% |

3,6 |

74 |

|

Ангарск |

52,5 |

15,9% |

1,2% |

3,0 |

95 |

|

Новокузнецк |

51,1 |

16,9% |

2,0% |

2,9 |

76 |

|

Норильск |

44,5 |

18,0% |

1,6% |

2,6 |

67 |

|

Бийск |

40,9 |

12,4% |

2,5% |

2,3 |

114 |

|

Города Дальневосточного ФО |

|||||

|

Владивосток |

137,2 |

12,1% |

0,4% |

8,1 |

117 |

|

Южно-Сахалинск |

120,8 |

10,6% |

-0,4% |

7,1 |

84 |

|

Хабаровск |

98 |

16,8% |

2,7% |

5,5 |

79 |

|

Благовещенск |

92,9 |

22,4% |

2,4% |

5,7 |

88 |

|

Якутск |

90,3 |

3,0% |

0,2% |

5,8 |

74 |

|

Улан-Удэ |

69,4 |

27,8% |

3,6% |

3,9 |

75 |

|

Чита |

68,9 |

27,6% |

4,1% |

4,3 |

92 |

|

Находка |

66,2 |

10,7% |

0,8% |

3,7 |

91 |

|

Комсомольск-на-Амуре |

45,6 |

3,9% |

0,0% |

2,4 |

106 |

Источник: Аналитический центр Циан

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли.

По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%.

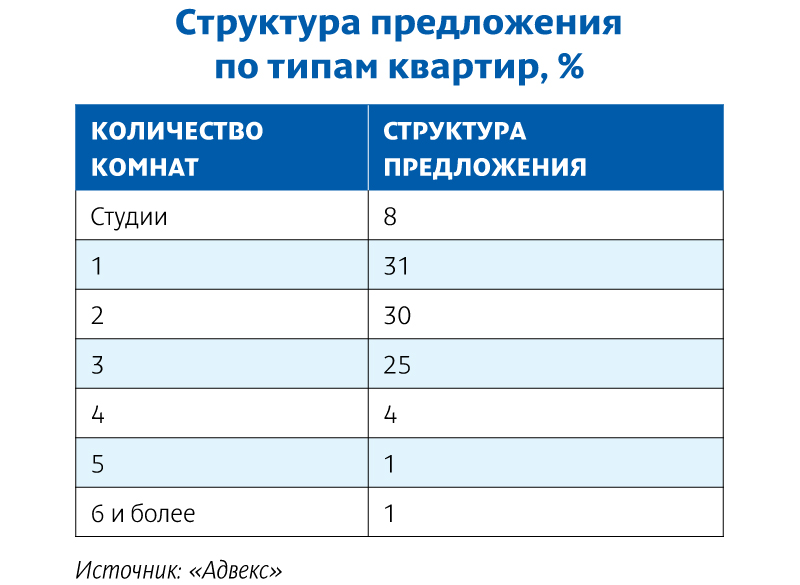

В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

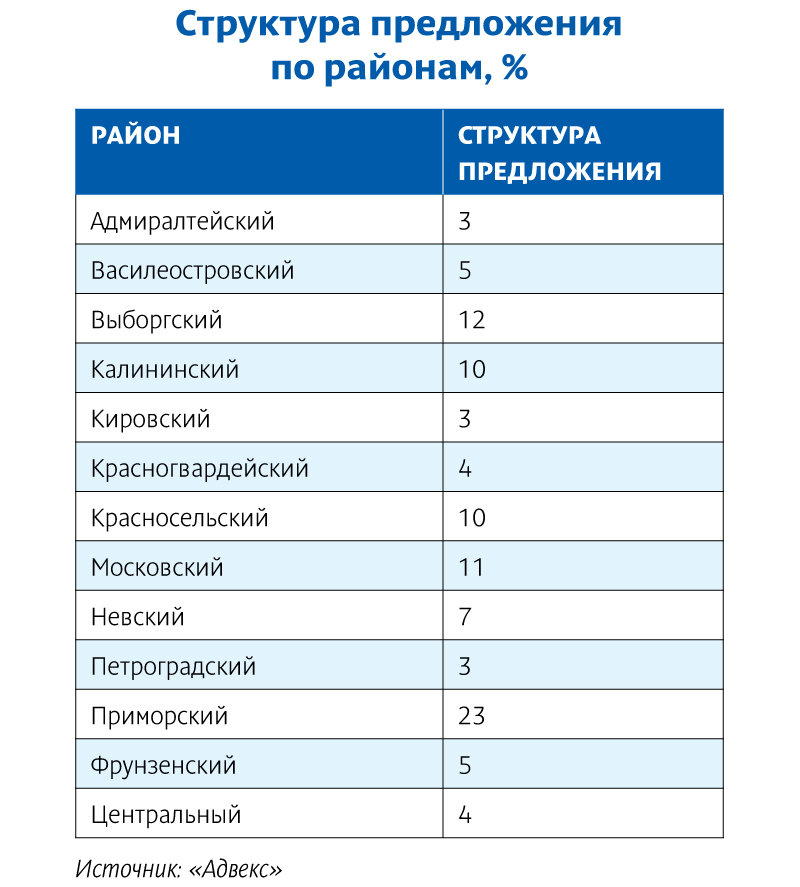

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова.

По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд.

Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский.

Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен

Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти.

Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%).

По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад.

Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен

По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше.

По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета.

Роста не ожидается

Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения.

«Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет.

«Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский.

Стагнация на рынке складских помещений, продолжавшаяся с 2015 года, подошла к концу. По словам экспертов, постепенное снижение вакантных площадей в сочетании с ростом арендных ставок наконец побудило девелоперов выйти за рамки формата built-to-suit и приступить к строительству спекулятивных объектов. Ожидается, что в наступившем году можно ожидать развития тренда.

По данным Knight Frank St Petersburg, суммарная арендопригодная площадь складских помещений на рынке Петербурга в настоящее время составляет 3,5 млн кв. м. Из них к классу А относится 2,26 млн кв. м, к классу В – 1,28 млн.

Отмерзли

По оценкам экспертов, главным итогом ушедшего года в складском сегменте стал существенный рост девелоперской активности, который, впрочем, прогнозировался и признаки которого стали заметены еще в 2018 году. «Объем ввода новых объектов составил около 180 тыс. кв. м. Это не только практически в два раза больше, чем в рекордно низком 2018-м (85 тыс. кв. м), но также превышает и показатели 2017 года (126 тыс. кв. м)», – отмечает генеральный директор Maris в ассоциации с CBRE Борис Мошенский.

В Knight Frank St Petersburg сообщили, что в 2019 году было введено в эксплуатацию сразу несколько крупных объектов: IV очередь логистического парка «Осиновая Роща», логистический комплекс «М10», склад на территории «PNK Софийская КАД» для компании Maersk и др.

И это не единственное изменение. По словам Бориса Мошенского, произошел значительный рост объемов нового спекулятивного строительства, которое существенно просело в период стагнации: тогда девелоперы предпочитали возводить объекты по схеме built-to-suit, то есть под конкретного заказчика, а не для свободной продажи или предоставления площадей в аренду. В 2019 году доля спекулятивных объектов в общем объеме ввода достигла 66%. Для сравнения: в 2018 году она составила 26%, в 2016-м – 43%. «Активность девелоперов по запуску спекулятивных проектов резко возросла», – резюмируют и аналитики IPG.Estate.

Серьезно увеличился и объем сделок со складской недвижимостью, как в спекулятивном формате, так и built-to-suit. «Развитие торговых сетей и компаний-дистрибьюторов, онлайн-ритейла – все это заметно сказалось на росте объема сделок. При этом рынок складов в Петербурге продолжает переживать дефицит качественного предложения – на протяжении последних трех лет строилось не более 100 тыс. кв. м спекулятивных площадей в год. Дефицит площадей на фоне растущего спроса со стороны ритейлеров стимулировал увеличение числа сделок в сегменте built-to-suit», – отмечает генеральный директор Colliers International в Петербурге Андрей Косарев.

«Что касается реализации складских объектов по схеме built-to-suit, в 2019 году заключались практически беспрецедентные для рынка сделки на 50 тыс., и даже 69 тыс. кв. м. При том, что за последние пять лет – с момента формирования схемы на рынке – максимальная по масштабу сделка была на 40 тыс. кв. м, а средний экономический размер объекта, возводимого по схеме built-to-suit, составлял 19 тыс. кв. м», – добавляет Борис Мошенский.

По оценке экспертов Colliers International, наибольшую долю в структуре спроса (54%) в 2019 году сформировали торговые и дистрибуционные компании. При этом федеральные торговые сети выступили основным драйвером – компания «ВкусВилл» арендовала 11 тыс. кв. м в СК Grando, а для компании «Лента» ГК «Ориентир» построит склад площадью около 70 тыс. кв. м. Второе место в структуре спроса с долей 27% занимают логистические компании. Крупнейшие сделки в этом сегменте: аренда 19 тыс. кв. м компанией Major (IKEA) в СК «Гориго» и покупка по схеме built-to-suit склада площадью 23,7 тыс. кв. м компанией Maersk.

Исчезающая вакансия

Как уже отмечалось, по словам экспертов, одним из главных стимулов для активизации девелоперов стала ситуация, сложившаяся на рынке аренды складской недвижимости.

По данным Maris в ассоциации с CBRE, вакансия сохраняется второй год подряд на рекордно низком уровне в 3% (3,9% в классе В и 2,4% в классе А). Особенно ярко иллюстрирует ситуацию динамика вакансии в объектах класса А: 2015 год – 8%, 2016-й – 5,6%, 2018-й – 2,7%. «Примечательно при этом, что на уровень вакансии не повлияло даже появление нового предложения в этом году. Спрос полностью поглотил площади, вышедшие на рынок», – отмечает Борис Мошенский.

В Knight Frank St Petersburg говорят о еще меньшем объеме вакансии по состоянию на конец прошлого года. «Объем свободного предложения уменьшился на 32% и составил всего 94 тыс. кв. м. При этом доля свободных площадей продолжила сокращаться. К концу года остались не заняты 2,5% и 3% от общего объема предложения в классах А и В соответственно», – отмечают аналитики.

«В сравнении с 2018 годом отраслевая структура спроса существенно не изменилась. Лидирующую позицию на рынке аренды сохранил сегмент розничной торговли (53% от общего объема сделок аренды пришлось на компании этой отрасли). На втором месте находятся производственные компании (31% в общем объеме сделок аренды). Доля сегмента дистрибуции в структуре спроса составила 11%», – говорит руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. «В структуре спроса на складские и производственные помещения преобладают блоки от 1 тыс. до 3 тыс. кв. м, также сохраняется высокая доля востребованности блоков до 1 тыс. кв. м», – добавляют специалисты IPG.Estate.

Еще одной характерной деталью, по словам экспертов, стало то, что появление нового предложения не затормозило роста арендных ставок. По данным Maris в ассоциации с CBRE, на конец 2019 года средние арендные ставки составили: в классе А – 560 рублей за 1 кв. м в месяц, в классе В – 460 рублей. По сравнению с итогами 2018 года рост составил примерно 6%. И снова показательно динамика изменений ставки в классе А: после проседания в 2015 году до уровня 445 рублей за 1 кв. м в месяц, к 2017-му она достигла докризисного (2014 год) уровня в 480 рублей, а потом продолжила расти (в 2018 году – уже 520 рублей).

Светлое будущее

Эксперты с оптимизмом смотрят на перспективы развития складского сегмента. По их оценке, позитивные изменения, проявившиеся в прошлом году, получат дальнейшее развитие в году наступившем. Конкретные цифры у аналитиков разных компаний несколько разнятся, но на продолжение восходящего тренда они указывают вполне единодушно, равно как и на сохранение преобладающей доли спекулятивного сегмента

По данным аналитиков Knight Frank St Petersburg, на конец 2019 года на стадии строительства находилось 20 складских комплексов общей площадью порядка 170 тыс. кв. м, заявленных ко вводу в 2020 году, при этом для аренды предназначено около половины площадей. «С учетом возросшего интереса арендаторов и девелоперов, на складском рынке прогнозируется сохранение низкой доли вакантного предложения и увеличение арендных ставок на качественные складские помещения», – отмечают они.

В Colliers International говорят, что в 2020 году в Петербурге ко вводу запланировано более 330 тыс. кв. м, из которых 55% являются спекулятивными. «Такой прирост может стать рекордным за последние 10-12 лет. Под влиянием роста ставок и дефицита площадей спекулятивные проекты наконец стали выходить на рынок Петербурга. И несмотря на то, что доля их в ожидаемом вводе из-за крупных сделок built-to-suit будет не так высока, это одна из ключевых тенденций на рынке складской недвижимости», – отмечает Андрей Косарев.

Наиболее позитивный прогноз дает Борис Мошенский. «По заявленным девелоперами планам, ввод новых складских площадей в 2020 году может достигнуть докризисных показателей. В этом году может быть сдано в эксплуатацию до 450 тыс. кв. м. Для сравнения: в 2014-м ввод составил 440 тыс. кв. м», – говорит он, добавляя, что значительные объемы ввода также заявлены уже и на 2021–2022 годы.

Исполнительный директор ГК RAUM Антон Декстер отмечает, что сейчас в складском сегменте господствует отложенный спрос, накопившийся после начала кризиса. «Поэтому новые объекты выводятся на рынок со ставками аренды выше среднерыночных, что толкает этот показатель вверх», – говорит он.

По словам эксперта, текущая обстановка благоприятна для запуска новых складских проектов, а также для модернизации уже существующих. «Спрос на качественные площади очень высок. В приоритете – склады «последней мили» и низкотемпературные объекты. На реализацию новых проектов наша компания направляет сейчас все свободные средства», – отмечает Антон Декстер. При этом сдерживающим фактором, по его словам, является увеличение цены строительства. «Показатель составлял 23,8 тыс. рублей за 1 кв. м. И наблюдается дальнейший рост – до 20%. Соответственно, складские объекты и для покупателей, и для арендаторов станут еще дороже», – прогнозирует специалист.