«Метриум»: Итоги года на рынке апартаментов

Аналитики компании «Метриум» подвели итоги года на первичном рынке апартаментов комфорт- и бизнес-класса Москвы. Объем предложения сократился на 27,3%. Средневзвешенная цена квадратного метра апартаментов комфорт-класса составила 193 570 руб./кв. м (+1,5% за квартал; +4,5% за год), бизнес-класса – 260 540 руб./кв. м (+1% за квартал; +4,1% за год).

По данным «Метриум», по итогам 2020 года на первичном рынке апартаментов комфорт- и бизнес-класса в реализации находилось 69 проектов. Совокупный объем предложения составил около 5 350[1] лотов общей площадью 302,5 тыс. кв. м. За последний год число экспонируемых лотов сократилось на 27,3%, а продаваемая площадь – на 27,5%. Подобная динамика обусловлена сужением рынка на фоне растущей активности покупателей.

За отчетный период в реализацию поступило 14 новых проектов, что соответствует среднерыночным показателям прошлых лет. Однако новый объем предложения не смог компенсировать возросший спрос, что и привело к наблюдаемому дефициту предложения.

Новые проекты на первичном рынке апартаментов в 2020 году

|

№ |

Название |

Девелопер |

Класс |

Округ |

Старт продаж |

|

1 |

Мята |

ГК МИЦ |

массовый |

САО |

1 кв. 2020 |

|

2 |

MONODOM FAMILY |

Sun Development |

бизнес |

ЮВАО |

1 кв. 2020 |

|

3 |

Новоданиловская, 8 |

Группа Самолет |

бизнес |

ЮАО |

1 кв. 2020 |

|

4 |

Волоколамское 24 |

ГК ПИК |

массовый |

СЗАО |

1 кв. 2020 |

|

5 |

Саяны-Парк |

Частный девелопер |

массовый |

СВАО |

1 кв. 2020 |

|

6 |

MySpace на Фестивальной |

MySpace Development |

массовый |

САО |

2 кв. 2020 |

|

7 |

Правда |

Группа ПСН |

бизнес |

САО |

2 кв. 2020 |

|

8 |

KAZAKOV Grand Loft |

Колди |

бизнес |

ЦАО |

3 кв. 2020 |

|

9 |

LOFT Вольный |

Частный девелопер |

массовый |

ВАО |

3 кв. 2020 |

|

10 |

Anna Mons Apartments |

Частный девелопер |

бизнес |

ЦАО |

3 кв. 2020 |

|

11 |

Амарант |

ГК МИЦ |

бизнес |

ЦАО |

3 кв. 2020 |

|

12 |

Резиденция Сокольники |

ТК АЛЛАДИН |

бизнес |

ВАО |

4 кв. 2020 |

|

13 |

B’aires |

СЗ ПРОГРЕСС |

бизнес |

СЗАО |

4 кв. 2020 |

|

14 |

Monodom Lake[2] |

SUN DEVELOPMENT |

бизнес |

САО |

4 кв. 2020 |

Источник: «Метриум»

К концу 2020 года лидерами по количеству апартаментов в экспозиции стали: СВАО, сохранивший первое место с 32% (-7,5 п.п. за год); САО, который также занимает вторую позицию, как и годом ранее с долей в 18,4% (-2,2 п.п. за год); СЗАО, сместивший ЮАО с третьей строчки рейтинга, с долей в 14,9% (+9,9 п.п.). В трех лидирующих округах сконцентрировано 65,4% предложения, однако в первых двух округах за прошедший год произошло сокращение долей из-за высокого спроса. Так в САО вышло 4 новых проекта («Мята», «MySpace на Фестивальной», «Правда», Monodom Lake), но при этом доля сократилась на 2,2 п.п. В некоторых округах предложение превысило локальный спрос, например, в СЗАО наблюдалось увеличение предложения в связи с выходом проектов «Волоколамское 24» и B’aires. Заметный рост доли на 5 п.п. продемонстрировал ВАО, где начались продажи апарт-комплексов «Резиденция Сокольники» и «LOFT Вольный». Доли остальных округов варьировались от 3,7% до 8,8%.

В структуре предложения по-прежнему больше половины занимают лоты бизнес-класса. В связи с активным выходом новых проектов их доля увеличилась на 4,5 п.п. и составила 55,2%. По сравнению с декабрем 2019 года, доля массового сегмента сократилась до 44,8%.

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] В настоящее время в проекте ведется бронирование апартаментов

В структуре предложения по стадиям строительной готовности превалирующий объем апартаментов по-прежнему сконцентрирован в новостройках на этапе отделочных работ – 38,9% (+8,2 п.п). Существенно сократилась доля лотов в корпусах на стадии монтажа этажей и в готовых домах – 24,8% (-5,6 п.п.) и 18,6% (-2,7 п.п.) соответственно. Изменение структуры предложения по итогам года связано с высокими темпами строительства объектов, в частности вышедших на рынок в конце прошлого года. Доля апартаментов на начальной стадии строительства по итогам года осталась на том же уровне (17,7%, +0,1 п.п.).

По итогам года доля лотов с полной или частичной отделкой выросла с 22,6% до 34,4%. К концу IV квартала 27,2% всех апартаментов в новостройках реализовывались с отделкой (+2,2 п.п.). Еще 7,2% – с отделкой white box (+5,5 п.п.). Несмотря на то, что более половины всех комплексов, вышедших на рынок в течение года, реализуются с полной или частичной отделкой, доля апартаментов без отделки остается преобладающей (65,6%, -7,7 п.п.).

По наблюдениям аналитиков «Метриум», в 2020 году рынок апартаментов демонстрировал умеренный прирост цен в отличии от квартир аналогичных классов. Средневзвешенная цена квадратного метра апартаментов комфорт-класса составила 193 570 руб./кв. м (+1,5% за квартал; +4,5% за год), а в бизнес-классе – 260 540 руб./кв. м (+1% за квартал; +4,1% за год).

Столь незначительный рост цен по итогам года обусловлен, прежде всего, неопределенностью будущего данного формата недвижимости. В 2021 году планируется рассмотрение законопроекта, который должен закрепить правовой статус апартаментов и внести ясность относительно прописки фактически проживающих людей и самой возможности строить апарт-комплексы (сейчас анонсированы планы о запрете строительства недвижимости такого формата).

В конце 2020 года самые доступные апартаменты предлагались в следующих комплексах:

– «MySpace на Фестивальной» (САО / Ховрино): студия площадью 11,5 кв. м за 2,4 млн руб.;

– «Саяны-Парк» (СВАО / Ярославский): студия площадью 14,4 кв. м за 3,2 млн руб.;

– «Станция» (ЮАО / Чертаново Северное): студия площадью 18,4 кв. м за 3,3 млн руб.

Самые дорогие лоты отмечены в проектах:

– Alcon Tower (САО / Беговой): пентхаус площадью 248,7 кв. м за 124,3 млн руб.;

– Маршал (СЗАО / Щукино): пентхаус площадью 376,4 кв. м за 85,1 млн руб.;

– «ВТБ Арена Парк» (САО / Аэропорт): апартамент с 3 спальнями и террасой площадью 236,8 кв. м за 78,4 млн руб.

Основные тенденции 2020 года

Определение правового статуса апартаментов

«Обсуждение правового статуса апартаментов ведется уже давно, тем не менее, реальных шагов от представителей исполнительной власти в этом направлении до сих пор не предпринято, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С юридической точки зрения апартаменты – это нежилые помещения, не относящиеся к жилому фонду, но фактически используются для проживания. Определение апартаментов не закреплено законодательно, поэтому до октября 2021 года планируется внести поправки, которые учтут их фактическое использование и урегулируют статус. Основная текущая повестка заключаются в том, чтобы перевести какую-то часть апарт-комплексов в статус многофункциональных жилых комплексов и впоследствии ограничить строительство такого формата «жилья».

Главными дискуссионными темами являются: методика классификации комплексов с апартаментами, которая даст представление о формальных требованиях государства к апартаментам «жилого назначения» и позволит застройщикам доработать концепции своих проектов, а также вопрос о полном запрете строительства подобной недвижимости в будущем. Таким образом, пока нет конкретного текста законопроекта с точными формулировками, судьба апартаментов может еще несколько раз поменяться – от негативной (полный запрет строительства) до позитивной (формального приравнивания к жилью и выработка требований к новым проектам с апартаментами)».

Увеличение количества сделок с апартаментами

Несмотря на неоднозначную ситуацию вокруг апартаментов, спрос на данный формат недвижимости растет – за 2020 год было зарегистрировано более 5 тыс. договоров долевого участия по апартаментам комфорт- и бизнес-класса (для сравнения в 2019 году – 3,4 тыс. ДДУ, в 2018 – 3,9 тыс. ДДУ). Число заключенных сделок выросло на 49%, в то время как годовой прирост сделок с жильем (квартиры всех классов в старых границах Москвы) составил 18%, а, в частности, спрос на квартиры бизнес-класса увеличился на 41%. Однако нельзя утверждать, что апартаменты пользуются большим спросом у покупателей, чем квартиры. Столь высокий темп прироста количества сделок по апартаментам объясняется небольшим размером этого рынка – в массовом сегменте продано более 32 тыс. квартир, в бизнес-классе – более 21 тыс. квартир.

Умеренный рост цен

В условиях стремительного наращивания цен на квартиры комфорт- и бизнес-класса, рынок апартаментов демонстрирует довольно скромные показатели. В массовом сегменте апартаментов средневзвешенная цена квадратного метра увеличилась на 4,5% за год до 193,6 тыс. руб./кв. м (при динамике аналогичного сегмента квартир +18,7%), а в бизнес-классе – на 4,1% до 260,5 тыс. руб./кв. м (при динамике квартир бизнес-класса +24,4%). Тем не менее, в случае приравнивания части апарт-комплексов к жилью, возможен резкий скачек цен, компенсирующий низкие темпы роста в 2020 году.

Прогноз

«Развитие рынка полностью зависит от того, как именно будут «легализованы» апартаменты властями, а также какая судьба ждет новые апарт-комплексы, – резюмирует Мария Литинецкая. – Здесь может быть несколько сценариев. Наиболее вероятно, что до принятия закона застройщики будут наращивать объемы строительства и активно выводить на рынок новые объекты – стараться успеть стартовать до новых «правил игры». В случае приравнивания апартаментов к жилью, мы ожидаем рост цен на построенные и на строящиеся апарт-комплексы до сопоставимого уровня стоимости квартир в локации. В случае запрета строительства апартаментов, застройщики попытаются вместо них построить жилье со всей сопутствующей инфраструктурой, но для этого нужно разработать новую исходно-разрешительную документацию, что займет около двух лет и потребует дополнительных вложений. Вероятнее всего девелоперы откажутся от реализации части перспективных проектов, ставших нерентабельными в новых условиях. Таким образом, запрет на строительство в конечном счете ограничит новое предложение на рынке».

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

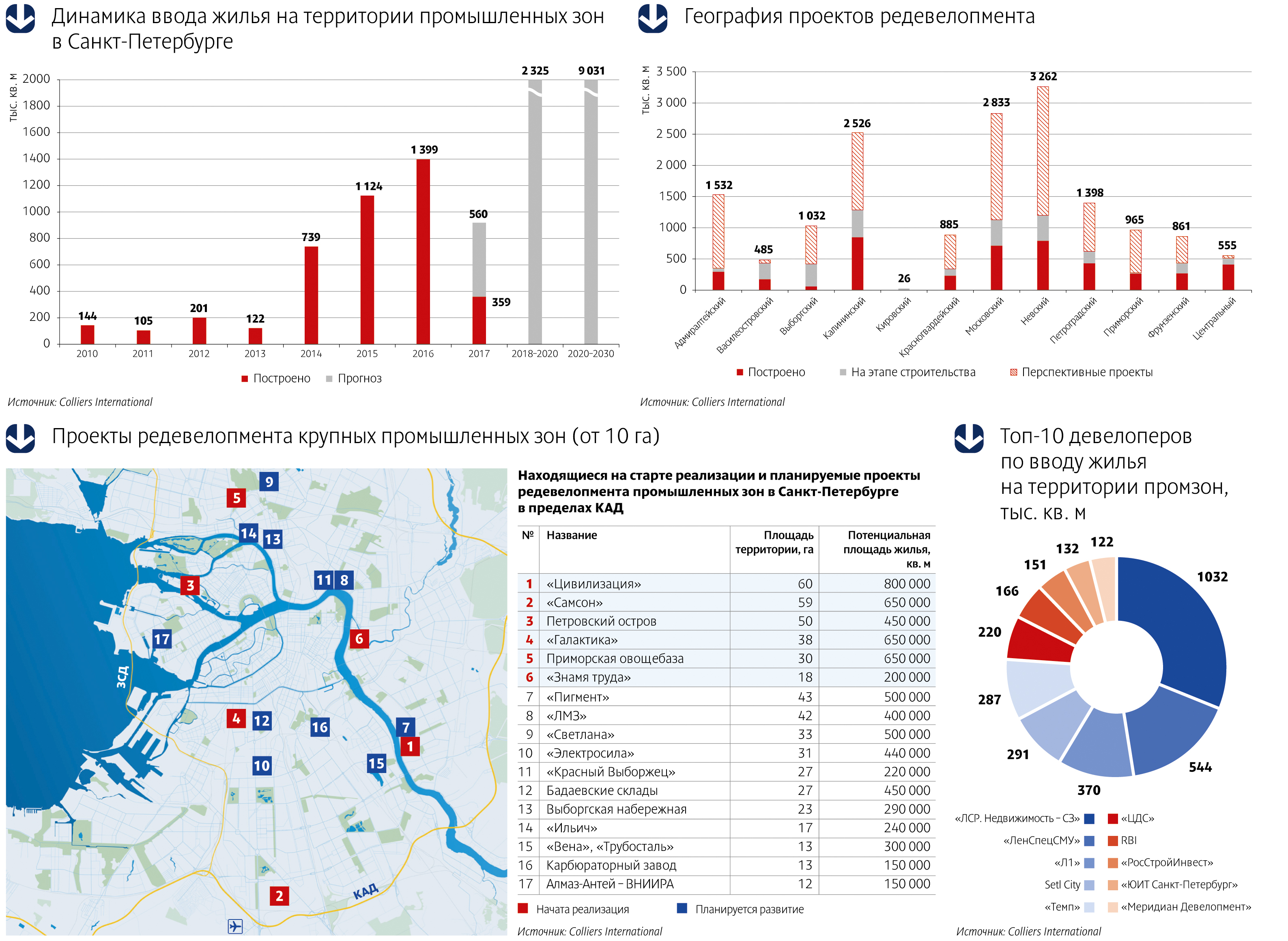

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Уже несколько лет эксперты рынка коммерческой недвижимости говорят о том,

что со стороны промышленных предприятий есть неудовлетворенный спрос на небольшие

помещения, сдаваемые в аренду. Однако пока такого предложения на рынке не появилось.

По итогам 9 месяцев 2017 года индекс промпроизводства в Петербурге составил 103,6%. При этом средний показатель по стране не превышает 101,9%. Таким образом, промышленность Петербурга растет опережающими темпами. Однако, как говорят эксперты, рост мог быть выше, если бы у небольших производителей была возможность арендовать за приемлемые деньги промышленные помещения небольшой нарезки, так называемый light industrial.

О создании спекулятивной промышленной недвижимости в формате объектов light industrial с небольшой нарезкой в 500-1500 кв. м на территории индустриальных парков задумываются многие девелоперы, так как потенциальный спрос есть. Но пока еще никто не начал пилотный проект.

Сложности управления

Вячеслав Холопов, региональный директор и руководитель отдела складских и индустриальных помещений компании JLL, признает, что потребность в небольших производственных помещениях существует. «Но сложность управления комплексом с большим количеством некрупных арендаторов и короткие сроки аренды, на которые обычно подписываются договоры с подобными клиентами, делают практически непредсказуемой доходность объекта и, как следствие, затрудняет инвестиционную продажу подобного актива», – разъясняет эксперт. Кроме того, фактическое отсутствие новых промышленных зданий с небольшими помещениями (по 500-700 кв. м) связано и с наличием большого количества старых производственных объектов как в городе, так и недалеко от КАД. Для инвесторов имеет смысл рассматривать строительство в сегменте с наименьшей конкуренцией, полагает г-н Холопов.

А коммерческий директор A Plus Development Вячеслав Зелепуга и вовсе не уверен, что такие помещения нужны рынку. «У меня есть сомнения в том, что потребность в таких помещениях в регионах действительно есть. Даже в Петербурге спрос на подобные площади имеет переменчивый характер. Чтобы реализовывать проекты мелкой нарезки в регионе, необходимо понимать пул клиентов. По законам рынка, если появится устойчивый спрос, то и предложение будет сформировано», – говорит он.

Вячеслав Зелепуга говорит, что сегодня наиболее востребованы помещения площадью 1000-2000 кв. м. В мелкой нарезке – 300-500 кв. м. Также пользуются спросом большие площади на 5000-10 000 кв. м.

Старое не дает дорогу «легкому»

Наибольшую конкуренцию формату light industrial оказывают помещения класса С. Соответственно, если инвестор решится реализовать проект для сдачи мелкой нарезки, ему следует поискать районы, где спрос со стороны класса С не насыщен, отмечают эксперты. Преимущественно промышленные объекты класса С в Петербурге сосредоточены в Невском районе, на Парнасе, во Фрунзенском районе, Колпино и т. д.

Вячеслав Зелепуга отмечает, что чаще всего запросы на помещения класса С поступают от предприятий металлообработки. «Спрос на продукцию этой сферы поддерживает повсеместное строительство инфраструктурных объектов, в том числе и перед грядущим Чемпионатом мира по футболу», – объясняет он. Цена покупки промышленной недвижимости класса С примерно на 20% меньше, чем помещений классов А или В. Что касается аренды, то тут ставка на площади класса С ниже на 25-30%.

Вячеслав Холопов отмечает, что окупаемость производственного актива при сдаче в аренду небольшими блоками может достигать и 10 лет, но это требует дополнительных трудозатрат при управлении объектами. «Все зависит от того, как и в каком состоянии актив попал собственнику в руки, производилась ли реконструкция или объект сдается в состоянии «как есть». С учетом миграции части клиентов, в ряде случаев помещения могут простаивать между окончанием одного и началом нового контракта. Однако хорошее местоположение (в том числе недалеко от метро, в городе), наличие инженерной инфраструктуры и адекватная ценовая политика могут снизить срок окупаемости на пару лет», – уверен он.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate, обращает внимание на то, что производственные компании особо тщательно просчитывают все расходы, понимая, что каждый рубль дополнительных затрат влияет на себестоимость их продукции и в конечном итоге – на ее конкурентоспособность. «Поэтому переплачивать за аренду большинство производственников не готовы. То есть, фактически ставка аренды 400-470 рублей в новом качественном объекте за КАД не устроит большинство клиентов, при условии, что есть помещение в старом здании за 350 рублей рядом с метро», – говорит он.

«Все зависит от успешности каждого конкретного проекта. В среднем недвижимость класса А окупается за 10 лет, – подсчитал Вячеслав Зелепуга. – Микронарезка может окупиться быстрее. Но, на мой взгляд, проекты мелкой нарезки выгоднее реализовывать сразу под продажу, а не под аренду».

Он обращает внимание, что условия для покупателей за последние два года в целом не менялись. «Многие заказчики сейчас переживают не лучшие времена, поэтому повышение цен могло бы крайне негативно сказаться на спросе», – отмечает он.

Справка

light industrial – формат небольших производственно-складских помещений площадью 500-1500 кв. м.

Мнение

Михаил Тюнин, заместитель генерального директора Knight Frank St Petersburg:

– Для небольших производственных помещений альтернатива индустриальным паркам –

это «серый пояс», где сегодня проходят почти все сделки. Там, где это возможно, старые помещения ремонтируют и сдают по адекватной цене. Все участники рынка понимают, что это тупиковый путь, поскольку рано или поздно промышленные площадки пойдут под редевелопмент – и придется переезжать. Но пока схема работает. Такое положение дел устраивает и арендодателя, и арендатора.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate:

– Формат небольших производственно-складских помещений не очень распространен на рынке Петербурга, но достаточно востребован потенциальными арендаторами. Можно условно разделить данный формат на помещения на старых промышленных территориях и на новые современные одноэтажные объекты.

Если говорить о старых промышленных объектах, то нарезка блоками по 500-1000 кв. м встречается хоть и не так редко, но в основном представлена менее ликвидными 2-5 этажами. При этом, такие объекты зачастую характеризуются общими лифтами, общей зоной погрузки и разгрузки, общими МОПами, отдельно расположенными офисными блоками для всех арендаторов, высота потолков не превышает 4,5-6 м, и т. д. Ставки аренды в старых объектах находятся в диапазоне 350-400 рублей, включая НДС, отопление, отдельно оплачивается электричество. Из несомненных плюсов данного формата стоит отметить, конечно же, доступность метро для персонала, а также практически неограниченный запас выделенной электрической мощности. Такой формат помещений востребован производителями микроэлектроники, швейными и ткацкими производствами и т. д.

Что касается новых объектов формата light industrial, то на рынке Петербурга всего несколько примеров похожего формата. Это новые современные строения из сэндвич-панелей, с высотой потолка от 6 до 8 м, отдельной входной группой, 1-2 подъемно-секционными воротами под еврофуру, антипылевыми ровными полами на нулевом уровне, встроенными офисно-бытовыми помещениями в каждом блоке. Нарезка площадей составляет 500-1000 кв. м, с возможностью объединения блоков. Выделенная электрическая мощность предполагается из расчета 30-80 кВт на секцию в 700-1000 кв. м, что в принципе достаточно для организации легкого, неэнергоемкого производства. Ставки аренды в новых объектах колеблются от 400 до 450 рублей (при УСН). Отдельно оплачиваются коммунальные услуги. Такой формат помещений востребован либо небольшими иностранными производствами, которые хотят разместиться в качественных помещениях, либо под региональные небольшие склады.