IPG.Estate: Обзор рынка офисной недвижимости Санкт-Петербурга по итогам 2020 года

Отдел исследований и консалтинга IPG.Estate подготовил обзор рынка офисной недвижимости Санкт-Петербурга по итогам 2020 года.

Предложение

Кризисные явления 2020 года существенным образом повлияли на реализацию планов девелоперов по строительству новых офисных центров. В конце 2019 года мы ожидали появление в 2020 году 165 000 кв.м новых объектов, но по итогам года эта цифра была скорректирована на 110 000 кв. м – на рынок вышло 55 000 кв.м новых площадей.

Объем спекулятивного предложения по итогам 2020 года остается на уровне 2,7 млн. кв. м.

Всего в течение 2020 года в эксплуатацию было введено 6 проектов спекулятивной направленности, половина из которых – это проекты, введенные после реконструкции.

Кроме этого, разрешение на ввод в эксплуатацию получило здание второй очереди «Лахта Центра».

Перспективное предложение

Мы ожидаем восстановления девелоперской активности к 3 кварталу 2021 года. До этого момента, по нашим оценкам, большинство игроков рынка будет находиться в выжидательной позиции: уровень активности по реализации новых проектов в сегменте офисной недвижимости напрямую зависит от уровня спроса, который будет постепенно восстанавливаться в течение 2021 года.

Мы прогнозируем, что в 2021 году на рынок офисной недвижимости Санкт-Петербурга может выйти 90 000 кв. м новых офисных площадей.

Прогнозируемый прирост будет обеспечен в основном за счет завершения строительства объектов, ввод в эксплуатацию которых притормозили последствия пандемии COVID-19.

Спрос

Поглощение в сегменте офисной недвижимости по итогам 2020 года составило, по нашим оценкам, 97 000 кв.м. В ситуации приостановленных переговоров по аренде новых площадей со стороны крупных арендаторов драйвером спроса со второй половины 2020 года выступили компании, арендующие рабочие места в коворкингах и гибких рабочих пространствах.

Важной тенденцией 2020 года с точки зрения спроса является значительно возросший интерес к приобретению офисных площадей в собственность со стороны конечных пользователей. Таким образом, на наш взгляд, компании стараются снизить риски, связанные с сократившимся горизонтом планирования операционных и капитальных расходов.

Достигнутый уровень поглощения в 2020 году оказался ниже уровня предыдущих лет, что обусловлено не только влиянием пандемии, но и другими факторами. Во-первых, привычный драйвер спроса на рынке офисной недвижимости Санкт-Петербурга – ПАО «Газпром» и его структуры – завершили активную экспансию в Санкт-Петербург. Во-вторых, привычно активный сектор IT приостановил переговоры по аренде офисных площадей, поскольку как минимум до конца январских праздников порядка 90% сотрудников крупнейших IT-компаний останется на удаленной работе.

Восстановление поглощения до привычного уровня в 120 000 – 150 000 кв.м, по нашим оценкам, произойдет уже в 2021 году, в частности, за счет того, что продолжится рост сегмента коворкингов, которые выступают арендаторами площадей в офисных центрах.

Ставки аренды и уровень вакансии

Уровень вакантных площадей по итогам 2020 года находится на уровне 9,4%. В сравнении с уровнем вакансии 2019 года рост составил 3,5 пп.

К концу 2020 года укрепилась тенденция, наметившаяся летом 2020 года: компании малого бизнеса, которые занимали площади до 200 кв. м, были вынуждены отказаться от офисов в период первой волны, после периода самоизоляции постепенно возвращаются на рынок, но уже в статусе арендаторов коворкингов, которые предлагают своим клиентом выделенные гибкие рабочие зоны.

Уровень вакансии в классе А существенно не изменился и составляет 9%, уровень вакансии в классе В/В+ снизился за счет нескольких сделок и составляет 9,5%.

По итогам 2020 года, средний уровень запрашиваемых ставок аренды на офисные помещения класса А сохранился и находится на уровне 1 700 рублей за кв.м в месяц, включая НДС и КУ.

Средний уровень ставок аренды на офисные помещения класса В/В+ также не претерпел серьезных изменений и находится на уровне 1 230 рублей за кв.м в месяц, включая НДС и КУ.

На фоне текущего сокращения спроса рынок реагирует сдержано и ставки аренды не снижаются. Это подтверждает ожидания собственников в отношении восстановления спроса в 2021 году.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

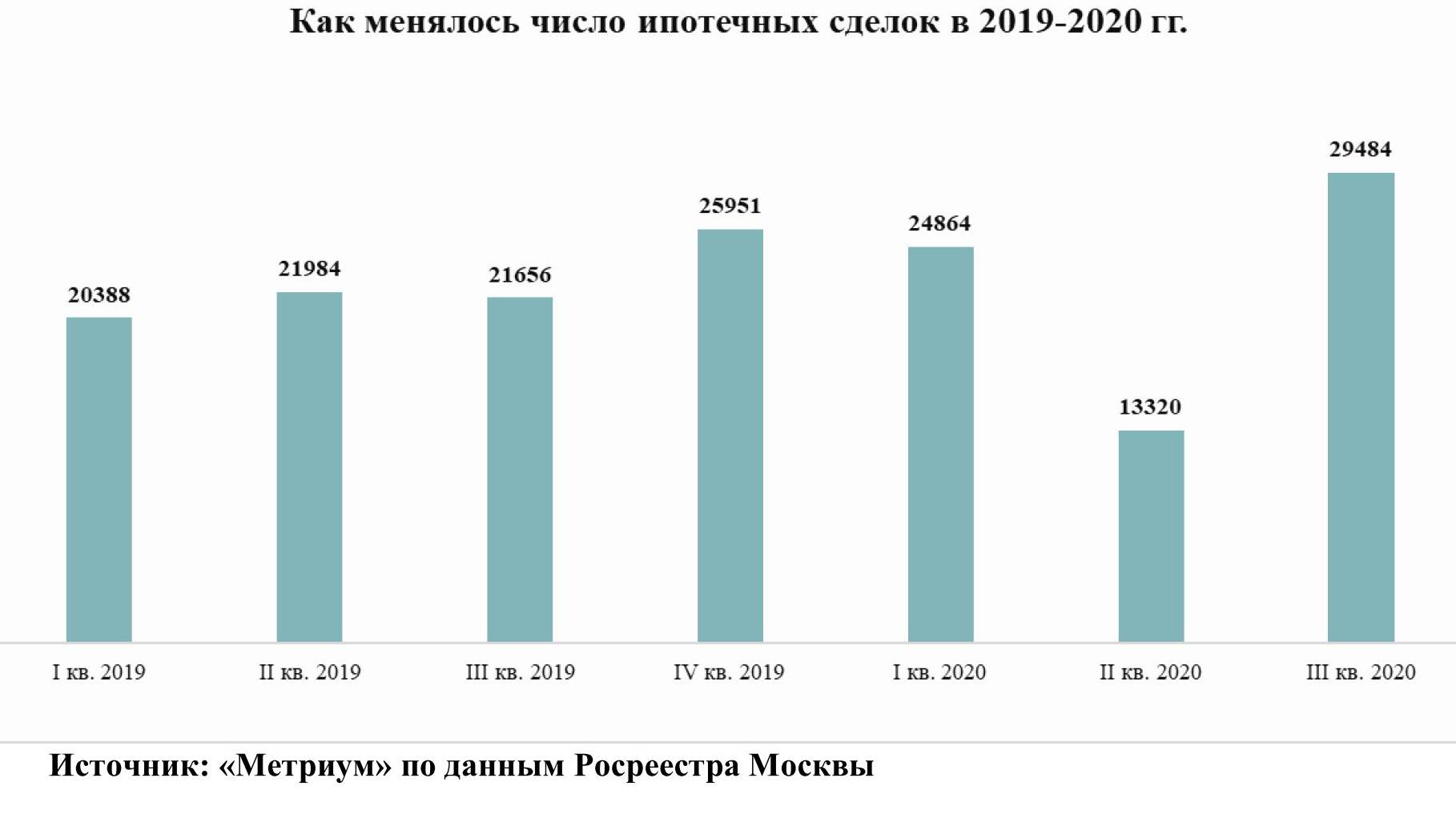

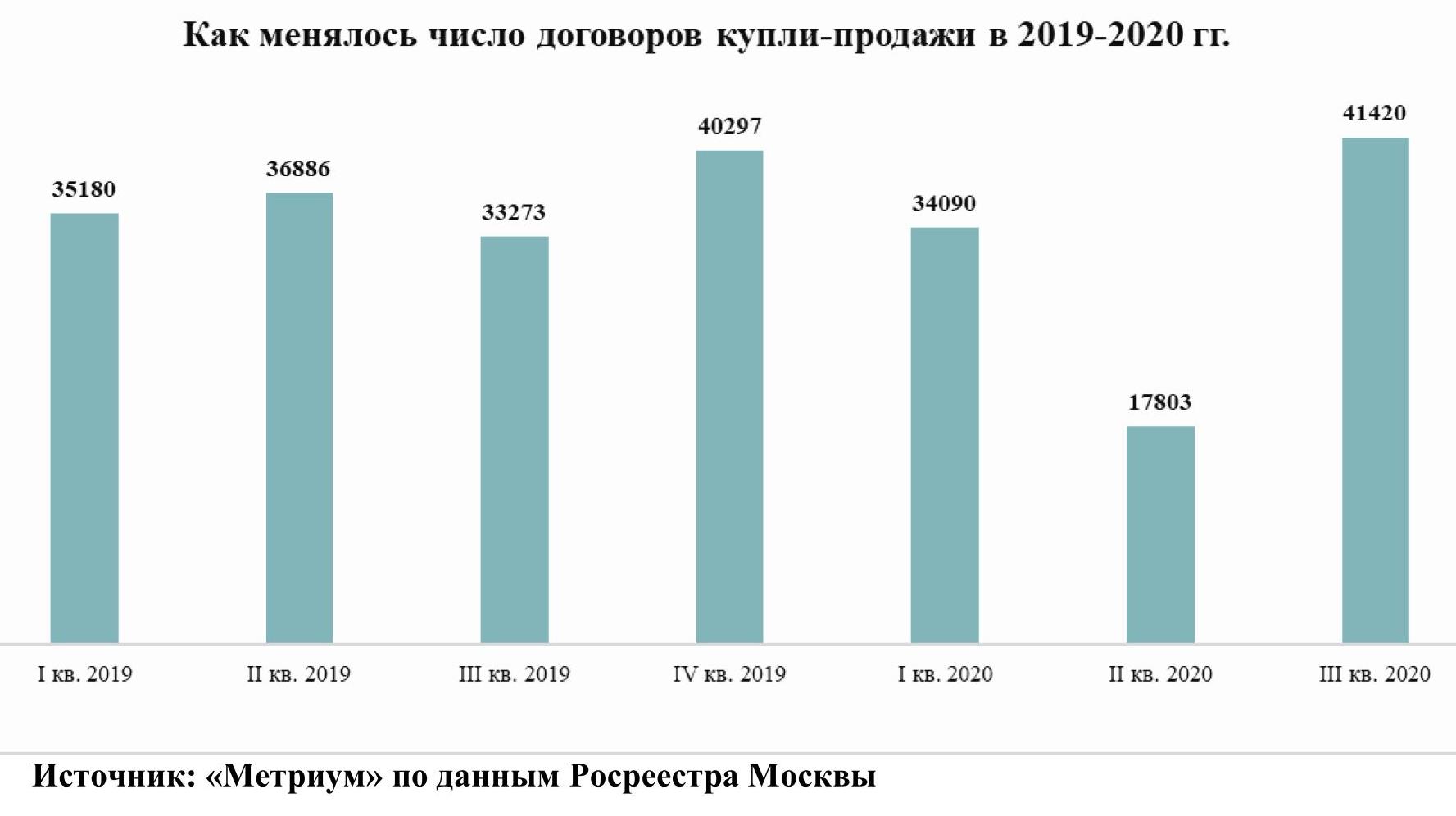

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».