Санкт-Петербург сохранил пятое место в мировом рейтинге роста цен на жилье, а Москва опустилась на 57 позиций

Лидером рейтинга по росту цен на жилье Global Residential Cities Index[1] среди 150 городов по итогам III квартала 2020 года стала Манила (+35% за год), второе и третье места занимают турецкие города Измир (+28%) и Анкара (+27%). Санкт-Петербург сохранил свою позицию – пятая строчка рейтинга с положительной динамикой в 19% (+14,2% в 2019 году). Москва за год опустилась на 57 позиций – 68 место с ростом цен на 5% за год (11 место и +10% в III квартале 2019 года). Общий показатель индекса роста цен на жилую недвижимость вырос на 4,7% (+3,2% за аналогичный период 2019 года). В 15% городов зафиксировано снижение цен.

- В III квартале 2020 года в 18 городах отмечался рост цен на 10% и более, тогда как годом ранее этот показатель был зафиксирован только в 11 городах, а во II квартале 2020 года – в 16. Рекордно низкие ипотечные ставки и стимулирующие меры правительств, как и реализация отложенного спроса в III квартале, не остановили всплеск цен. При этом покупатели предпочитали объекты с большой площадью и зачастую за городом, что связано с ограничением передвижения в период самоизоляции.

[1] Индекс роста цен на жилую недвижимость отслеживает изменение средней стоимости жилья в 150 городах по всему миру на основе официальной статистики.

- Манила лидирует по росту цен и демонстрирует +35% в годовой динамике, тогда как еще в прошлом году показатель достиг только +5,2% (40 место). Банки на Филиппинах сообщают о высоком спросе на элитные объекты и увеличение объемов строительства.

- В 2020 году рынок жилой недвижимости Турции продемонстрировал самый заметный рост, что обусловлено активным спросом и ограниченным предложением, связанными с ослаблением национальной валюты. Кроме того, по сравнению с европейскими направлениями в стране относительно низкая стоимость жилья, что также позитивно влияет на рост интереса к Турции. Только за счет стремительного роста цен на жилье в Маниле Измир потерял свое первенство в рейтинге, зафиксированное по результатам II квартала 2020 года (+28,1%), и переместился на вторую строчку с годовой динамикой +28% в сравнении с +5,8% в 2019 году (32 место).

- Анкара, занявшая третье место в обновленном рейтинге (+27%), во II квартале находилась на второй строчке (+26,4%) и в 2019 году на 35 (+5,5%).

- На четвертом месте – Стамбул с ростом +26% в годовой динамике против +20,2% по результатам II квартала 2020 года (3 место) и -1,1% в III квартале 2019 года (124 место).

- Санкт-Петербург закрывает пятерку лидеров с ростом цен на 19% в годовой динамике. Напомним, по результатам II квартала 2020 года аналитики фиксировали +16,2%, по итогам III квартала 2019 года был отмечен рост цен на 14,2%.

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «Существенная положительная динамика цен на вторичное жилье в Санкт-Петербурге была вызвана повышенным спросом. Нестабильная экономическая ситуация и снижение доходности по вкладам стимулировали покупателей к сохранению существующих накоплений и инвестированию в недвижимость. Кроме того, на фоне ажиотажа на первичном рынке и постоянного удорожания строящейся жилой недвижимости квартиры на вторичном рынке стали особенно привлекательными».

- В III квартале 2020 года Москва улучшила свои позиции относительно прошлого квартала, поднявшись с 92 (+2,4%) на 68 место (+5,1%). Однако рост цен так и не восстановился до +10%, который аналитики зарегистрировали в III квартале 2019 года (11 место).

Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «Несмотря на то, что Москва опустилась в позициях рейтинга, ценовые индикаторы рынка показывают положительную динамику на протяжении всего года. Рост цен на жилую недвижимость в Москве не останавливался ни в "карантинные" месяцы, ни позже, а только ускорился на фоне снижения ключевой ставки, роста доступности ипотечного кредитования и снижения ставок по банковским вкладам. Данная тенденция распространится и на начало 2021 года».

- В Сеуле аналитики регистрируют рост цен на жилье на 15%, который поддерживается быстрым восстановлением экономики и спекулятивной активностью.

- Четыре канадских города (Оттава, Галифакс, Монреаль и Гамильтон) вошли в список 20 лидеров рейтинга, что связано с объявлением о возможном введении налога для иностранных покупателей.

- Примерно в 15% городов зафиксировано снижение цен за год по итогам III квартала 2020 года, в этот список вошли направления Индии, Испании и ОАЭ.

- Марина Шалаева, директор по зарубежной недвижимости и частным инвестициям Knight Frank, отмечает: «Вопреки ожиданиям кризис только увеличил спрос как на жилую, так и на инвестиционную недвижимость. Во второй половине 2020 года застройщики и собственники готовы были обсуждать дисконты в размере 10-25%, однако к III кварталу 2021 года такой ситуации ожидать не стоит из-за быстрорастущего спроса на недвижимость. В европейских прибрежных районах дом с тремя-четырьмя спальнями можно купить за €500 тыс., вилла с собственной территорией и бассейном в закрытом поселке обойдется в €2-3 млн. В качестве инвестиций перспективна покупка квартир в европейских столицах и крупных финансовых центрах. Например, апартаменты с двумя спальнями в новостройке в Лондоне сейчас можно приобрести за £500 тыс., девелоперы также предоставляют возможность приобрести жилье онлайн».

Изменение цен на жилую недвижимость

III квартал 2019 – III квартал 2020 года

|

Город |

Страна |

Изменение за год, % |

Город |

Страна |

Изменение за год, % |

Город |

Страна |

Изменение за год, % |

|||

|

1 |

Манила |

Филиппины |

34,9 |

51 |

Денвер |

США |

6,0 |

101 |

Венеция |

Италия* |

2,9 |

|

2 |

Измир |

Турция |

27,8 |

52 |

Атланта |

США |

6,0 |

102 |

Триест |

Италия* |

2,9 |

|

3 |

Анкара |

Турция |

27,2 |

53 |

Сидней |

Австралия |

6,0 |

103 |

Циндао |

Китай |

2,9 |

|

4 |

Стамбул |

Турция |

25,7 |

54 |

Сан-Франциско |

США |

5,9 |

104 |

Бангалор |

Индия |

2,7 |

|

5 |

Санкт-Петербург |

Россия |

18,6 |

55 |

Окленд |

Новая Зеландия |

5,8 |

105 |

Скопье |

Македония |

2,7 |

|

6 |

Сеул |

Южная Корея |

14,7 |

56 |

Мюнхен |

Германия |

5,8 |

106 |

Лимасол |

Кипр |

2,4 |

|

7 |

Оттава |

Канада |

14,3 |

57 |

Таллин |

Эстония |

5,8 |

107 |

Порто |

Португалия |

2,3 |

|

8 |

Хобарт |

Австралия |

13,6 |

58 |

Майами |

США |

5,6 |

108 |

Гуанчжоу |

Китай |

2,2 |

|

9 |

Люксембург |

Люксембург |

13,4 |

59 |

Афины |

Греция |

5,5 |

109 |

Никосия |

Кипр |

2,0 |

|

10 |

Милан |

Италия* |

13,3 |

60 |

Амстердам |

Нидерланды |

5,5 |

110 |

Брисбен |

Австралия |

2,0 |

|

11 |

Галифакс |

Канада |

12,2 |

61 |

Квебек |

Канада |

5,4 |

111 |

Эдинбург |

Великобритания |

2,0 |

|

12 |

Лион |

Франция |

11,9 |

62 |

Богота |

Колумбия |

5,3 |

112 |

Бирмингем |

Великобритания |

2,0 |

|

13 |

Феникс |

США |

11,4 |

63 |

Чунцин |

Китай |

5,3 |

113 |

Лиссабон |

Португалия |

2,0 |

|

14 |

Монреаль |

Канада |

11,1 |

64 |

Шэньчжэнь |

Китай |

5,3 |

114 |

Мельбурн |

Австралия |

1,9 |

|

15 |

Гамильтон |

Канада |

10,4 |

65 |

Бристоль |

Великобритания |

5,3 |

115 |

Осака |

Япония |

1,5 |

|

16 |

Киев |

Украина |

10,3 |

66 |

Манчестер |

Великобритания |

5,2 |

116 |

Перт |

Австралия |

1,2 |

|

17 |

Сиэтл |

США |

10,1 |

67 |

Хельсинки |

Финляндия |

5,1 |

117 |

Джакарта |

Индонезия*** |

1,2 |

|

18 |

Утрехт |

Нидерланды |

10,1 |

68 |

Москва |

Россия |

5,1 |

118 |

Любляна |

Словения |

1,0 |

|

19 |

Братислава |

Словакия |

9,9 |

69 |

Ханчжоу |

Китай |

5,1 |

119 |

Флоренция |

Италия* |

0,9 |

|

20 |

Сан-Диего |

США |

9,5 |

70 |

Нинбо |

Китай |

5,1 |

120 |

Тяньцзинь |

Китай |

0,8 |

|

21 |

Вена |

Австрия |

9, 4 |

71 |

Глазго |

Великобритания |

5,0 |

121 |

Рим |

Италия* |

0,7 |

|

22 |

Роттердам |

Нидерланды |

9,0 |

72 |

Даллас |

США |

4,9 |

122 |

Наполи |

Италия* |

0,7 |

|

23 |

Уху |

Китай |

8,7 |

73 |

Сантьяго |

Чили |

4,8 |

123 |

Сингапур |

Сингапур |

0,7 |

|

24 |

Веллингтон |

Новая Зеландия |

8,7 |

74 |

Чикаго |

США |

4,7 |

124 |

Валенсия |

Испания |

0,6 |

|

25 |

Загреб |

Хорватия |

8,7 |

75 |

Нагоя |

Япония |

4,6 |

125 |

Тель-Авив |

Израиль |

0,2 |

|

26 |

Мальмё |

Швеция |

8,3 |

76 |

Берлин |

Германия |

4,6 |

126 |

Рио-де-Жанейро |

Бразилия |

0,0 |

|

27 |

Варшава |

Польша |

8,3 |

77 |

Иерусалим |

Израиль |

4,6 |

127 |

Мадрид |

Испания |

0,0 |

|

28 |

Торонто |

Канада |

8,3 |

78 |

Шанхай |

Китай |

4,5 |

128 |

Лима |

Перу |

-0,1 |

|

29 |

Сиань |

Китай |

8,0 |

79 |

Брюссель |

Бельгия |

4,5 |

129 |

Чжэнчжоу |

Китай |

-0,8 |

|

30 |

Марсель |

Франция |

7,8 |

80 |

Салоники |

Греция |

4,4 |

130 |

Эдмонтон |

Канада |

-0,8 |

|

31 |

Бостон |

США |

7,8 |

81 |

Мехико-Сити |

Мексика |

4,4 |

131 |

Гонконг |

Гонконг*** |

-1,1 |

|

32 |

Лос-Анджелес |

США |

7,7 |

82 |

Ванкувер |

Канада |

4,4 |

132 |

Севилья |

Испания |

-1,2 |

|

33 |

Лилль |

Франция |

7,5 |

83 |

Гётеборг |

Швеция |

4,4 |

133 |

Куала-Лумпур |

Малайзия |

-1,5 |

|

34 |

Дарвин |

Австралия |

7,3 |

84 |

Нанкин |

Китай |

4,3 |

134 |

Рига |

Латвия |

-1,6 |

|

35 |

Бухарест |

Румыния |

7,3 |

85 |

Нью-Йорк |

США |

4,3 |

135 |

Барселона |

Испания |

-1,8 |

|

36 |

Рейкьявик |

Исландия |

7,3 |

86 |

Франкфурт |

Германия |

4,1 |

136 |

Дублин |

Ирландия |

-1,8 |

|

37 |

Женева |

Швейцария |

7, 1 |

87 |

Лондон |

Великобритания |

4,1 |

137 |

Малага |

Испания |

-2,0 |

|

38 |

Вашингтон |

США |

7,0 |

88 |

Оксфорд |

Великобритания |

3,8 |

138 |

Палермо |

Италия* |

-2,2 |

|

39 |

Канберра |

Австралия |

6,9 |

89 |

Пекин |

Китай |

3,8 |

139 |

Мумбаи |

Индия |

-2,4 |

|

40 |

Стокгольм |

Швеция |

6,6 |

90 |

София |

Болгария |

3,8 |

140 |

Будапешт |

Венгрия |

-2,6 |

|

41 |

Миннеаполис |

США |

6,5 |

91 |

Хайдарабад |

Индия |

3,7 |

141 |

Калгари |

Канада |

-2,6 |

|

42 |

Чанша |

Китай |

6,4 |

92 |

Хайфа |

Израиль |

3,6 |

142 |

Ахмадабад |

Индия |

-3,0 |

|

43 |

Ухань |

Китай |

6,4 |

93 |

Эксетер |

Великобритания |

3,4 |

143 |

Генуя |

Италия* |

-3,1 |

|

44 |

Цюрих |

Швейцария |

6,4 |

94 |

Сан-Паулу |

Бразилия |

3,3 |

144 |

Калькутта |

Индия |

-3,4 |

|

45 |

Аделаида |

Австралия |

6,4 |

95 |

Осло |

Норвегия |

3,3 |

145 |

Дели |

Индия |

-5,0 |

|

46 |

Берн |

Швейцария |

6,4 |

96 |

Тайбэй |

Тайвань |

3,3 |

146 |

Пуна |

Индия |

-5,3 |

|

47 |

Копенгаген |

Дания |

6,2 |

97 |

Турин |

Италия* |

3,2 |

147 |

Абу-Даби |

ОАЭ |

-5,6 |

|

48 |

Вильнюс |

Литва |

6,2 |

98 |

Токио |

Япония |

3,1 |

148 |

Ченнай |

Индия |

-6,9 |

|

49 |

Париж |

Франция |

6,1 |

99 |

Виннипег |

Канада |

3,1 |

149 |

Абердин |

Великобритания |

-7,9 |

|

50 |

Гамбург |

Германия |

6,0 |

100 |

Детройт |

США |

3,1 |

150 |

Дубай |

ОАЭ |

-8,1 |

*Запрашиваемые цены

** Предварительные данные

*** Городская зона

Источник: пресс-служба Knight Frank

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

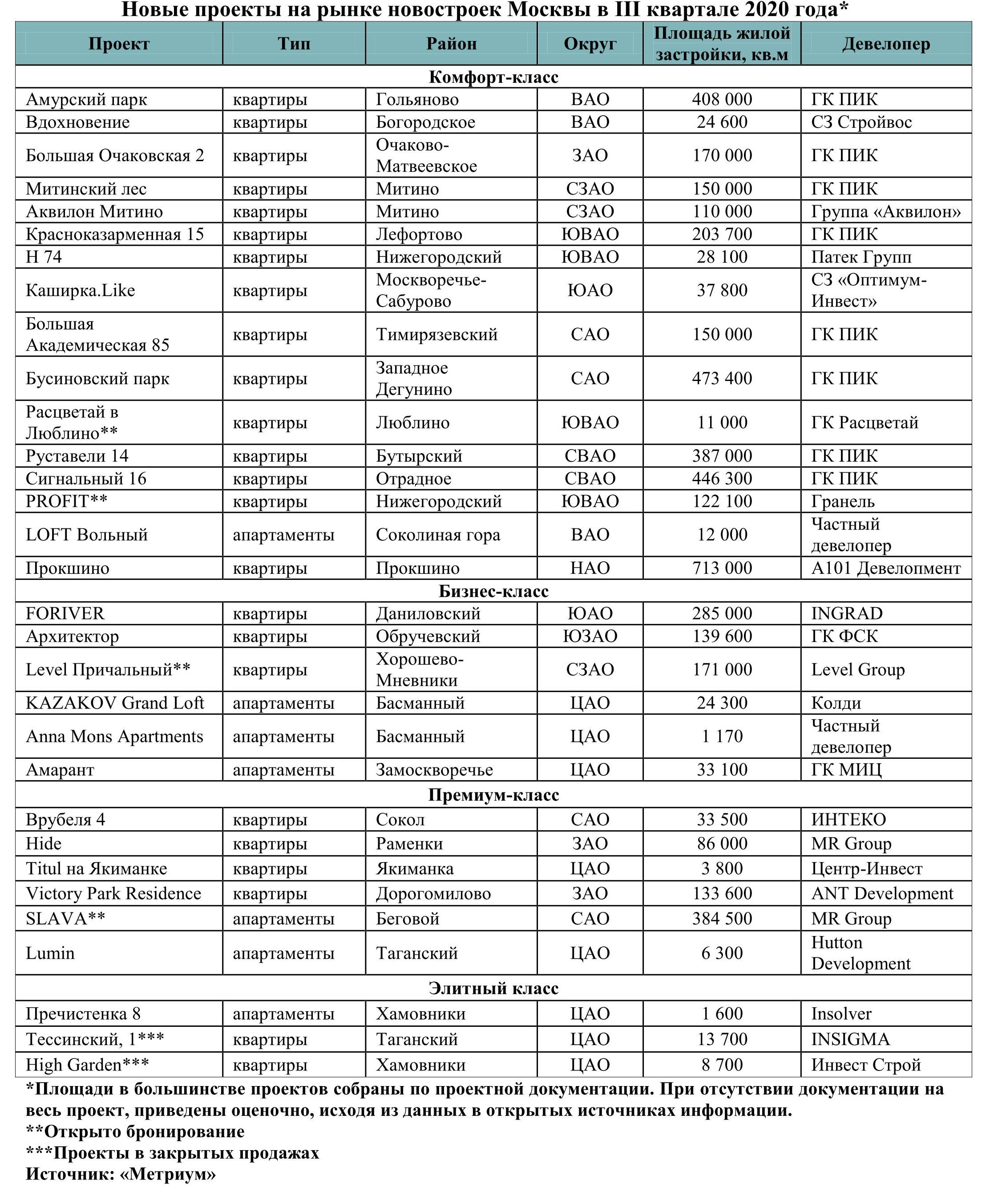

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».