«Метриум»: Итоги года на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги года на московском рынке новостроек массового сегмента. Объем предложения сократился на 16,1%. Средняя цена квадратного метра выросла +18,7% и составила 207 510 руб.

По данным «Метриум», по итогам 2020 года на рынке новостроек массового сегмента г. Москвы в реализации находились 89 проектов с общим объемом предложения около 14 140[1] квартир, суммарная площадь лотов составила 776 тыс. кв. м. Количество экспонируемых лотов относительно декабря прошлого года сократилось на 16,1%, а продаваемая площадь уменьшилась на 20,6%.

Новые проекты на первичном рынке жилья массового сегмента в 2020 г.

|

№ |

Название |

Девелопер |

Округ |

Старт продаж |

|

1 |

Holland park |

ГК "ПИК" |

СЗАО |

1 кв. 2020 |

|

2 |

Волжский парк |

ГК "ПИК" |

ЮВАО |

1 кв. 2020 |

|

3 |

Светлый мир «Станция «Л»… |

Seven Suns Development |

ЮВАО |

2 кв. 2020 |

|

4 |

MySpace на Фестивальной |

MySpace Development |

САО |

2 кв. 2020 |

|

5 |

Соседи 21/19 |

Специализированный застройщик «ЖК 2/1» |

ЮВАО |

2 кв. 2020 |

|

6 |

Амурский парк |

ГК "ПИК" |

ВАО |

3 кв. 2020 |

|

7 |

Вдохновение |

СЗ Стройвос |

ВАО |

3 кв. 2020 |

|

8 |

Большая Очаковская 2 |

ГК "ПИК" |

ЗАО |

3 кв. 2020 |

|

9 |

Митинский леc |

ГК "ПИК" |

СЗАО |

3 кв. 2020 |

|

10 |

Аквилон Митино |

Группа "Аквилон" |

СЗАО |

3 кв. 2020 |

|

11 |

Красноказарменная 15 |

ГК "ПИК" |

ЮВАО |

3 кв. 2020 |

|

12 |

Н 74 |

Патек Групп |

ЮВАО |

3 кв. 2020 |

|

13 |

Каширка.Like |

СЗ «ОПТИМУМ-ИНВЕСТ» |

ЮАО |

3 кв. 2020 |

|

14 |

Большая Академическая 85 |

ГК "ПИК" |

САО |

3 кв. 2020 |

|

15 |

Бусиновский парк |

ГК "ПИК" |

САО |

3 кв. 2020 |

|

16 |

Расцветай в Люблино |

ГК Расцветай |

ЮВАО |

3 кв. 2020 |

|

17 |

Руставели 14 |

ГК "ПИК" |

СВАО |

3 кв. 2020 |

|

18 |

Сигнальный 16 |

ГК "ПИК" |

СВАО |

3 кв. 2020 |

|

19 |

PROFIT |

Гранель |

ЮВАО |

3 кв. 2020 |

|

20 |

Кронштадтский 9 |

ГК "ПИК" |

САО |

4 кв. 2020 |

|

21 |

Новохохловская 15 |

ГК "ПИК" |

ЮВАО |

4 кв. 2020 |

|

22 |

Второй Нагатинский |

ГК "ПИК" |

ЮАО |

4 кв. 2020 |

|

23 |

Авиатика |

Э.К. Девелопмент |

САО |

4 кв. 2020 |

|

24 |

Талисман на Рокоссовского |

3S Group |

ВАО |

4 кв. 2020 |

|

25 |

Счастье на Семеновской |

Группа «Эталон» |

ВАО |

4 кв. 2020 |

|

26 |

Аквилон BESIDE |

Группа "Аквилон" |

ЮВАО |

4 кв. 2020 |

|

27 |

MySpace на Окской |

MySpace Development |

ЮВАО |

4 кв. 2020 |

|

28 |

Перовское 2 |

ГК "ПИК" |

ЮВАО |

4 кв. 2020 |

|

29 |

Кронштадтский 14 |

ГК "ПИК" |

САО |

4 кв. 2020 |

Источник: «Метриум»

В декабре первичный рынок массового сегмента пополнился четырьмя новыми проектами: «Аквилон BESIDE», «MySpace на Окской», «Перовское 2», «Кронштадтский 14». Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Вестердам» (корп. 3);

– Stellar City* (корп. 3);

– «Кронштадтский 9» (корп. 1.1).

Предложение в массовом сегменте за последние 12 месяцев заметно сместилось в ЮВАО в основном за счет одного крупного проекта – «Светлый мир «Станция Л»…». Доля этого округа по количеству экспонируемых квартир составила 33,6% (+12,1 п.п. за год). Второе место занимает СВАО, где сконцентрировано 17,9% всех квартир (-2,1 п.п. за год). Третья позиция за САО – 13,6% (+0,1 п.п. за год). Доля ЗАО уменьшилась на 1,8 п.п, составив 12,3% от всего объема экспозиции, а в ВАО отмечено увеличение доли на 1,1 п.п. до 10,0%. Наибольшее снижение показателя было отмечено в ЮАО (7,9%; -7 п.п. за год). На СЗАО и ЮЗАО приходятся наименьшие доли предложения: 3,0% (-0,9 п.п. за год) и 1,7% (-1,5 п.п. за год) соответственно.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

* бронирование

К концу 2020 года в структуре предложения по стадиям строительной готовности доля корпусов на этапе монтажных работ составила почти половину рынка (45,1%; +18,7 п.п. за год). На лоты в корпусах, находящихся на начальном этапе, приходится 26,8% (-1,6 п.п. за год). Немногим меньше доля лотов в корпусах на стадии отделочных работ – 21,4% (-11,3 п.п. за год). Во введенных в эксплуатацию домах реализуется всего 6,7% (-5,8 п.п. за год).

В структуре предложения по типу квартир по-прежнему превалируют одно- и двухкомнатные варианты, занимая почти две трети рынка. Доля однокомнатных квартир за год выросла на 3,4 п.п. и составила 32,4%, доля двухкомнатных снизилась на 7,5 п.п. до значения в 32,7%. Доля трехкомнатных лотов составляет 18% (-1,7 п.п.), а квартир-студий - 14,8% (+5,8 п.п.) рынка. Многокомнатные лоты по-прежнему занимают наименьшую долю от совокупного объема предложения (2,1%; +0,04 п.п.).

Доля квартир с отделкой (финишная и white box) выросла до 74,6% (+4,1 п.п. за год). Почти две трети совокупного объема предложения на первичном рынке новостроек Москвы экспонировалось с финишной отделкой (65,4% за год), за год доля выросла на 4,8 п.п. На квартиры без отделки пришлось 25,4% рынка (-4,1 п.п. за год), доля квартир с отделкой white box составила 9,2% (-0,6 п.п. за год).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам года составила 207 510 руб. (+2,2% за прошедший месяц; +9,2% за квартал; +18,7% за год). Самое низкое значение показателя отмечено в январе (178 585 руб./кв.м), самое высокое – в декабре вследствие непрерывного роста во втором полугодии.

«Девальвация рубля в 2020 году имела важное влияние на средневзвешенную цену, о чем свидетельствует график динамики курса доллара США, сопоставленный с графиком цены квадратного метра за аналогичный период, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На наш взгляд, рост курса доллара оказывал влияние как на спрос, так и на предложение. Во-первых, увеличивался спрос – многие покупатели рассматривали возможность инвестиций в недвижимость как способ сохранения рублевых накоплений. Во-вторых, цена предложения у застройщиков росла, так как в нее закладывался рост себестоимости строительства».

Во всех округах отмечена положительная годовая динамика средней цены квадратного метра в диапазоне 9,7-33,8%. Максимальный прирост зафиксирован в СЗАО (+33,8%) и ЗАО (+29,3%). Минимальное увеличение показателя средней цены квадратного метра отмечено в ЮАО (+9,7%). В остальных округах Москвы годовой прирост составил в среднем 17,8%.

К концу декабря 2020 года средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,39 млн руб. (-0,02% за прошедший месяц; +5,9% за квартал; +12,4% за год). Бюджет предложения за год вырос абсолютно во всех типологиях:

- студии – 6,06 млн руб. (+21,2%);

- однокомнатные – 8,82 млн руб. (+18,2%);

- двухкомнатные – 12,63 млн руб. (+18,7%);

- трёхкомнатные – 16,92 млн руб. (+18,5%);

- многокомнатные – 22,77 млн руб. (+11%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,1 |

48,0 |

165 240 |

232 065 |

401 400 |

3 078 000 |

6 055 930 |

10 419 200 |

|

1К |

31,1 |

40,7 |

68,0 |

140 000 |

217 080 |

380 700 |

5 586 000 |

8 824 725 |

17 385 085 |

|

2К |

44,4 |

62,4 |

92,7 |

128 260 |

202 370 |

325 400 |

7 975 015 |

12 627 445 |

24 148 350 |

|

3К |

60,8 |

84,7 |

139,6 |

120 565 |

199 630 |

333 690 |

8 920 600 |

16 917 865 |

32 003 750 |

|

4К+ |

80,5 |

109,5 |

129,1 |

133 000 |

208 025 |

350 000 |

11 100 180 |

22 772 345 |

39 270 000 |

|

итого[1] |

11,0 |

54,9 |

139,6 |

120 565 |

207 510 |

401 400 |

3 078 000 |

11 389 730 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в декабре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,1 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,6 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,3 млн руб.

Основные тенденции

К концу 2020 года первичный рынок массового сегмента характеризуется следующими важными показателями:

– средневзвешенная цена квадратного метр выросла до 207 510 руб. (+18,7% за 12 мес.);

– средний бюджет предложения составил 11,39 млн руб. (+12,4% за 12 мес.);

– объем предложения (по количеству лотов) снизился на 16,1% за год, однако в декабре впервые с июня 2020 года данный показатель продемонстрировал положительную динамику (+11,3% за месяц);

– наблюдается повышение девелоперской активности. В 2020 году рынок пополнился 29 комплексами против 18 в 2019 году.

– закрепление тренда на отделку в 2020 году. Доля квартир с ремонтом под ключ от застройщика выросла с 46,3% до 65,4%.

Пандемия – покупка квартиры онлайн больше не кажется фантастикой

«В марте 2020 года ВОЗ объявила о пандемии новой коронавирусной инфекции, – напоминает Мария Литинецкая. – В апреле-мае в Москве был ведён режим самоизоляции и пропускной режим. Бизнес стал активно уходить в онлайн формат. Конечно, сделки с недвижимостью трудно организовать «заочно», как следствие, реальные продажи за апрель и май упали почти вдвое, продажи по некоторым объектам сократились практически до нуля. Однако, пандемия ускорила процесс цифровизации девелопмента. Застройщики начали активно предлагать виртуальные туры, искать технические решения для презентации своих проектов, заказывать 3D планировки и многое другое. Вероятнее всего, переход покупки квартиры в виртуальное пространство на 100% не произойдет, тем не менее застройщики будут держать про запас онлайн процессы на случай обострения эпидемиологической ситуации. Дополнительной выгодой от «цифровых» бизнес-процессов может стать повышение комфорта и удобства покупателя при осуществлении сделок с недвижимостью в будущем».

Спрос 2020 (в старых границах Москвы)

По итогам 2020 года общее количество зарегистрированных договоров долевого участия (ДДУ) составило более 56 тыс. штук[2] (+18% относительно аналогичного показателя 2019 года), что выше прогноза – ожидался рост числа сделок на 6% относительно прошлого года. В декабре 2020 года было зарегистрировано более 7 тыс. сделок, что сопоставимо с октябрем того же года, когда предполагалось завершение льготной ипотеки, а по сравнению с декабрем прошлого года количество ДДУ увеличилось в 1,5 раза. Доля ипотеки в 2020 году составила 61%.

Ключевая ставка ЦБ и госпрограмма льготной ипотеки 2020-2021

Стоит отметить динамику ключевой ставки ЦБ РФ: с середины 2020 года она находится на беспрецедентно низком уровне – 4,25%[3]. Возможность осуществления программы льготного кредитования, а также обеспечение «более дешевых заемных денег для экономики» во многом обусловлены данным макропоказателем. Однако низкая ключевая ставка стала причиной снижения ставок по депозитам, инвесторы стали искать другие способы хранения и накопления средств, в том числе это простимулировало спрос на рынке недвижимости.

17 апреля 2020 года в России официально стартовала программа льготной ипотеки на новостройки со ставкой до 6,5%. В конце октября стало известно, что действие программы продлят до 1 июля 2021 года, хотя планировалось ее завершить 1 ноября 2020 года. Данная программа породила множество дискуссий: появились противники, считающие госпрограмму главной причиной ажиотажного роста цен, утверждающие, что она приведет банковскую систему к финансовому кризису образца 2008 года в США. Однако сложно представить, что произошло бы с целой отраслью без мощной поддержки государства, и сколько бы потребовалось времени на восстановление активности участников рынка, на сколько была бы заморожена разработка новых проектов, которым еще только предстоит стартовать в 2021 и 2022 гг. Мы думаем, что для окончательного подведения итогов по данному политическому решению еще не пришло время.

Прогноз на 2021 год

«Средневзвешенная цена квадратного метра, скорее всего, продолжит расти умеренными темпами, – резюмирует Мария Литинецкая. – Спрос постепенно стабилизируется с завершением программы льготного кредитования во второй половине 2021 года, однако снижение активности покупателей, скорее всего, не приведет к падению цен. В пользу сохранения достигнутого уровня есть ряд факторов: девальвация национальной валюты в ушедшем году и удорожание себестоимости строительства, вступившие в силу изменения законодательства, влияющие на финансовую модель застройщика (постепенный переход всех проектов на эскроу-счета и новая формула расчета платы за изменение вида разрешенного использования с повышающими коэффициентами). Также стоит отметить, что результативные продажи в 2020 году будут способствовать удержанию цен на комфортном уровне для застройщиков.

Наблюдаемый дефицит предложения в 2020 году закончится в следующем году. Ожидается восстановление предложения и увеличение объема рынка. По нашим прогнозам, наблюдаемый дефицит первичной недвижимости массового сегмента завершится к концу 2021 года. Проблема резкого сокращения предложения проявилась в 2020 году из-за его малой эластичности в ответ на рост спроса. Наращивание объемов строительства будет первоочередной системной задачей для строительной отрасли в новом году, а выросшие цены будут стимулировать девелоперов активнее выводить на рынок новые проекты».

[1] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[2] Сделки физлиц по проектам всех классов, без оптовых покупок.

[3] 18.12.2020 Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых. ЦБ впервые опустил ключевую ставку до исторически минимального уровня 24 июля 2020 года. Ранее самым низким значением было 4,5% годовых.

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

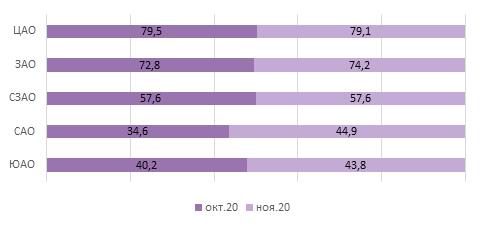

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.