«Метриум»: Риски и выгоды – что может ожидать рынок недвижимости в 2021 году

Несмотря на экстремальные испытания 2020 года, участники рынка жилья и строительства в России в целом завершили уходящий год в плюсе. Однако высокая неопределенность сохраняется, поэтому застройщикам, риелторам и покупателям жилья следует готовиться к возможным хорошим и плохим новостям. О наиболее вероятных черных и белых «лебедях» 2021 года рассказывают эксперты «Метриум».

«Черные лебеди»

Новая волна пандемии коронавируса

Распространение коронавирусной инфекции продолжит оказывать влияние на все сферы жизни в 2021 году. По словам экспертов Всемирной организации здравоохранения (ВОЗ), коронавирус будет мутировать и приобретать новые свойства, влияющие на скорость его распространения или тяжесть протекания инфекции. Новый «британский» штамм уже вынудил правительство Соединенного Королевства ввести очередной локдаун, а власти многих стран ограничили сообщение с Британскими островами.

Нельзя исключать, что мутация коронавируса спровоцирует введение новых ограничительных мер, похожих на карантин или режим самоизоляции в 2020 году. В России такие действия привели к резкому сокращению активности на рынке жилья в апреле-мае, когда, по подсчетам экспертов «Метриум», число сделок сократилось на 60-70% по сравнению с нормальным для этого периода уровнем спроса. Помимо этого, на некоторое время были остановлены стройки, что также негативно сказалось на сроках ввода жилья.

В 2021 году вероятность повторения жестких карантинных мер меньше, о чем свидетельствует отсутствие локдауна во вторую более массовую волну заболеваний осенью и зимой. Тем не менее полностью исключать такой сценарий нельзя. В этом случае спрос на жилье может также существенно снизиться, а рост цен на некоторое время прервется.

Повышение платы за изменение вида разрешенного использования земли

В ноябре 2020 года власти Москвы ввели новые правила, по которым девелоперы жилья меняют вид разрешенного использования земельного участка под строительство. В формулу расчета стоимости для этой процедуры внесены коэффициенты, заметно повышающие расходы застройщика. Если раньше плата за смену ВРИ в Москве составляла в среднем до 60-80% кадастровой стоимости участка (в зависимости от плотности застройки участка), то теперь она выросла до 120-160% (в два раза) и зависит от местоположения земельного участка (строить в центре стало ощутимо дороже) и назначения вновь возводимой недвижимости. В Новой Москве плата за смену ВРИ увеличится в восемь раз. По расчетам экспертов «Метриум», маржинальность девелоперских проектов при этом снизится примерно с 20% до 15%.

Таким образом, городские власти стремятся пополнить бюджет столицы за счет высоких прибылей девелоперов, полученных в 2020 году на фоне небывалого роста спроса и цен на жилье. В других регионах власти не берут плату за смену застройщиком вида использования участка, однако могут пересмотреть этот подход, ориентируясь на московский опыт. В крупных регионах с динамично развивающимся жилищным строительством (Санкт-Петербург, Ленинградская область, Татарстан, Башкортостан, Краснодарский край и т.д.) чиновники могут установить разного рода сборы для стройкомплекса (возможно, разовые), чтобы пополнить сократившиеся в пандемию бюджеты. В этом случае темпы роста строительной активности могут замедлиться, потому что даже на успешных рынках жилья прибыли застройщиков не столь высоки, как в Москве.

Перегрев рынка – рост цен на жильё и снижение объема предложения

Факторы роста активности покупателей на рынке жилья в 2020 году оказались сильнее факторов её снижения. Уменьшение ставок по ипотеке до 6,5%, а также девальвация рубля стимулировали россиян вкладываться в жилье. Подавляющее большинство сделок проходили с господдержкой. По итогам 2020 года спрос на жилье вырос несмотря на два провальных весенних месяца.

Рост спроса закономерно привёл к «вымыванию» квартир с рынка новостроек. Если сейчас в «старой» Москве насчитывается 35,6 тыс. квартир и апартаментов, то в прошлом году в это же время было 42,8 тыс. Таким образом, предложение снизилось на 17%.

На этом фоне застройщики по всей стране активно повышали цены. В массовом сегменте новостроек Москвы средняя стоимость квадратного метра увеличилась на 16%, в бизнес-классе «квадрат» подорожал на 14%, премиум-классе – на 6%, а в элитном – на 3%. Особенно заметно подорожали новостройки в Новой Москве, где с начала года стоимость квадратного метра увеличилась на 22% до 156 тыс. рублей.

Эксперты «Метриум» полагают, что в 2021 году на рынке могут наблюдаться побочные эффекты бурного роста 2020 года. Рост цен в сочетании с сокращением доступных вариантов квартир (раскупленных ранее) может спровоцировать снижение активности покупателей. Вероятнее всего это произойдет во втором полугодии, когда программа субсидирования ипотеки может быть завершена.

«Белые лебеди»

Продление программы субсидирования ипотеки

Изначально программу господдержки ипотечного рынка приняли на шесть месяцев в наиболее острый период первой волны коронавируса и режима самоизоляции. Однако в ноябре 2020 года чиновники решили её продлить до середины 2021 года, поскольку позитивное влияние программы помогло спасти строительную отрасль и даже поставить новые рекорды продаж жилья. На этом фоне власти объявили, что программа будет действовать в первом полугодии, однако дальнейшая её судьба не определена.

Против продления субсидий для ипотечных заемщиков традиционно выступает Банк России, который видит риски «пузыря», а также ускорения инфляции. За продолжение поддержки отрасли выступает Минстрой РФ, чьи представители неоднократно заявляли о необходимости и дальше удерживать ставки по ипотеке на низком уровне. Ранее продлить субсидирование ипотеки до конца 2021 года предлагали и в Минфине.

Поскольку доступная ипотека остается основным драйвером спроса, для поддержки строительной активности, необходимо стимулировать ипотечных заемщиков. Поэтому продление госпрограммы вполне вероятно в 2021 году, что позволит сохранить высокие темпы роста рынка.

«Властям важно продолжить субсидировать ипотечный спрос, чтобы достигнуть целей национальных проектов, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Если мы хотим увеличить ежегодный ввод жилья до 120 млн квадратных метров, то чтобы избежать кризиса сбыта, нам нужно много клиентов. К сожалению, динамика доходов населения в последние годы не позволяет на это рассчитывать без дополнительных стимулов со стороны государства. Полагаю, субсидирование будет продолжено в той или иной форме».

Программа поддержки низкомаржинальных застройщиков

В конце 2020 года Минстрой разработал новые меры поддержки застройщиков. После перехода на проектное финансирование выяснилось, что жилищное строительство с низкой рентабельностью банкам кредитовать невыгодно. Чаще всего с проблемой получения кредита сталкивались небольшие региональные строительные компании, которые работают в малых городах, где цены на жилье низкие и крайне медленно растут.

Невозможность получить кредит для большого числа таких компаний привела к резкому сокращению общей площади строящегося жилья во второй половине 2019 года – со 130 млн кв.м до 110 млн кв.м. В 2020 году этот показатель стабилизировался, но не вырос. Именно поэтому власти решили поддержать застройщиков субсидированием.

В 2021 году начнет работу программа поддержки низкомаржинальных застройщиков. Государство будет субсидировать банкам разницу между процентной ставкой по кредиту и ключевой ставкой ЦБ, если они инвестируют в проект с рентабельностью менее 15%. Это будет способствовать восстановлению строительной активности в регионах.

Решение вопроса апартаментов

Вопрос о статусе апартаментов вновь в центре внимания участников отрасли. В конце 2020 года о намерении окончательно разрешить проблему с их юридическим статусом заявляли как высшие чиновники Минстроя, так и депутаты Госдумы. По словам вице-премьера по строительству Марата Хуснуллина, соответствующий законопроект будет внесен в парламент в первой половине 2021 года. Пока его параметры неизвестны, но уже можно предположить, что закон в какой-то степени легализует апартаменты (готовые и/или строящиеся) и урегулирует статус новых проектов такого рода.

Амнистия апартаментов серьезно повлияет на рынок жилья Москвы и некоторых крупных городов. Во-первых, пополнится предложением вторичный сектор (собственники готовых апартаментов могут выставить их на продажу по более высокой цене). Во-вторых, может увеличиться запрашиваемая стоимость в строящихся апартаментах.

«В 2021 году роль государства и принимаемых им решений в жизни рынка жилья и строительства вырастет, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Многое зависит от стимулирующих мер, которые будут направлены как на поддержку спроса, так и на помощь застройщикам. Несмотря на существенный рост спроса и в целом успешный 2020 год для отрасли, риски остаются очень высокими. В 2021 году будет принята долгосрочная стратегия развития отрасли, в который, как мы надеемся, будут четко обрисованы контуры будущего жилищного строительства в стране – это также станет важным событием наступившего года».

Оптимистичные прогнозы, сделанные экспертами по поводу перспектив роста жилищного кредитования в этом году, судя по результатам января–сентября 2018 года, в полной мере оправдываются. Ипотека остается как основным драйвером продаж жилья, так и наиболее динамично развивающимся сегментом кредитования. Более того, несмотря на недавнее повышение Центробанком ключевой ставки, специалисты считают, что означенный тренд сохранится и в будущем году.

Цифры и факты

По данным Северо-Западного главного управления Центрального банка РФ, в январе-сентябре 2018 года банки предоставили заемщикам Северо-Западного федерального округа 122,1 тыс. жилищных кредитов на общую сумму 264,8 млрд рублей (рост в 1,5 раза в количественном и в 1,6 раза в денежном выражении к аналогичному периоду 2017 года). Это рекорд ипотечного рынка: для сравнения, за весь 2017 год в СЗФО было выдано 257,4 млрд рублей.

За январь–сентябрь 2018 года выдача ипотеки в Санкт-Петербурге выросла на 64%, до 136,23 млрд рублей. Только за сентябрь петербуржцы получили 6 тыс. ипотечных жилищных кредитов, что в 1,4 раза больше, чем в сентябре 2017 года.

Эти цифры вполне коррелируют с данными ключевых игроков рынка. Так, за январь–сентябрь 2018 года ВТБ нарастил продажи ипотечных кредитов в Петербурге и Ленобласти на 67% по сравнению с аналогичным периодом прошлого года, сообщил управляющий розничным бизнесом Северо-Западного филиала банка ВТБ Сергей Кульпин. Всего по итогам девяти месяцев банк выдал 14,5 тыс. ипотечных кредитов на общую сумму более 40,6 млрд рублей

По его словам, в итоге ипотечный портфель ВТБ в Петербурге и Ленобласти вырос на 20% и достиг 109,5 млрд рублей. «При этом в целом кредитный портфель розничного бизнеса банка превысил уже 200 млрд рублей», – уточнил эксперт, отметив, что, помимо ипотеки, хороший рост продемонстрировали потребительские займы на различные нужды и автокредиты.

По итогам сентября 2018 года доля ВТБ в общем объеме выдачи ипотечных кредитов в Петербурге и Ленобласти достигла 35,6%, рассказал Сергей Кульпин. Он признал, что это рекордный месячный показатель.

Управляющий сообщил, что примерно 64% в объеме выдачи занимают новостройки, 30% – объекты вторичного рынка, а на долю рефинансирования приходится 6%. «Средняя сумма кредита постепенно растет. На данный момент она составляет порядка 2,8 млн рублей», – добавил он.

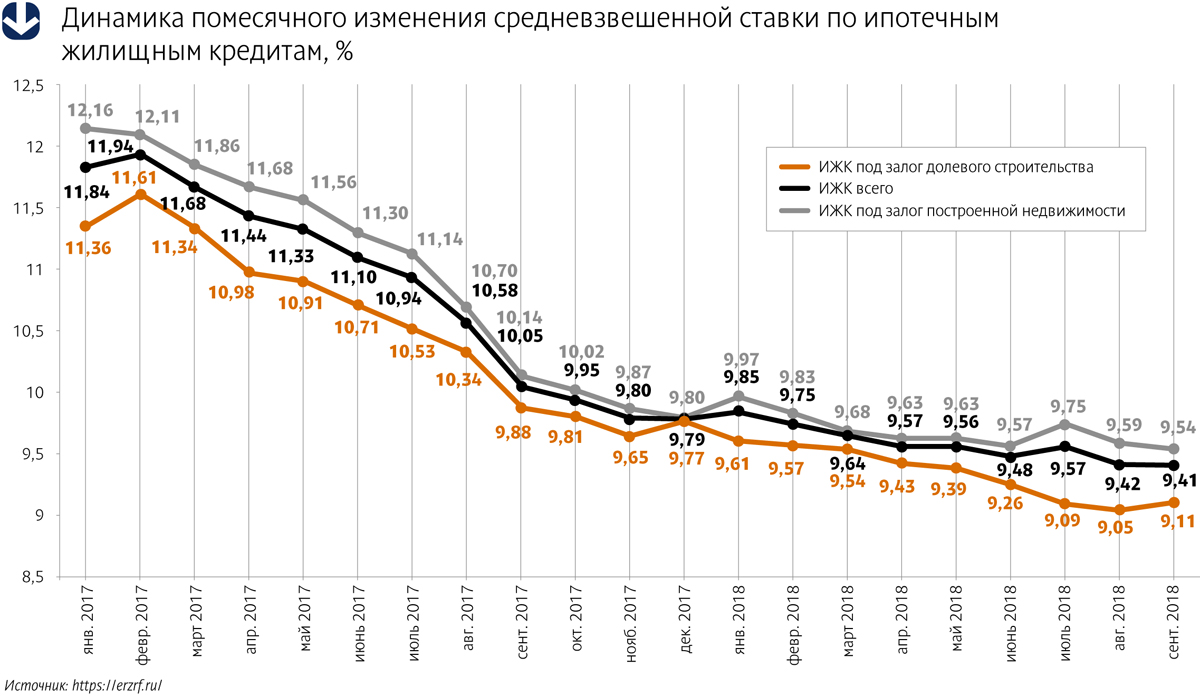

Надо отметить, что этот тренд соответствует развитию рынка ипотеки в целом в России. По данным Центробанка РФ, за январь–сентябрь 2018 года выдано более 1 млн кредитов, суммарно на 2,07 трлн рублей (+47,5% в количественном и +61,1% в денежном выражении к аналогичному периоду прошлого года). При этом средняя ставка по ипотеке за девять месяцев 2018 года составила 9,56% (–1,54 п. п. к аналогичному показателю прошлого года).

Главный драйвер

По словам Сергея Кульпина, ипотека остается одним из основных драйверов развития розничного кредитования. А по данным застройщиков, именно ипотека является также и главным фактором роста продаж нового жилья. Девелоперы сообщают о решающей роли жилищного кредитования в росте продаж новостроек, а также о росте доли квартир, приобретаемых в кредит.

Так, у «Строительного треста» общий объем реализации недвижимости за девять месяцев 2018 года (94,2 тыс. кв. м) в денежном выражении увеличился на 26% по сравнению с аналогичным периодом прошлого года и составил 9,1 млрд рублей. При этом доля ипотечных сделок приблизилась к 70%.

«Ипотека остается основным инструментом приобретения жилья. При этом вне зависимости от региона – практически основным. Этому поспособствовали снижение ипотечных ставок, специальные совместные программы банков и застройщиков. Вариантов появилось немало. За последние три года процентная ставка по ипотеке в России снизилась почти в полтора раза – в среднем с 14,5% примерно до 9,5% годовых. Из года в год объем сделок с использованием ипотеки растет. В наших продажах доля ипотечных сделок по итогам трех кварталов составляет 58% (по итогам прошлого года – 46%)», – рассказывает коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» («Группа ЛСР») Ольга Аветисова.

О том же говорят и другие застройщики. «В III квартале 2018 года доля ипотечных сделок в нашем холдинге составила 41%. Для сравнения: год назад она составляла 35%», – говорит коммерческий директор Группы «Эталон» Андрей Останин. «В среднем шесть человек из десяти, обращающихся в нашу компанию, приобретают квартиру в ипотеку. Благодаря комфортным условиям, которые сегодня сложились на рынке жилищного кредитования, доля ипотеки в структуре продаж продолжает расти», – отмечает руководитель отдела ипотечного кредитования компании «Петербургская Недвижимость» Юлия Мошкова.

Драйверы драйвера

Как отмечают эксперты, ипотечные ставки в последнее время перестали играть роль основного предмета конкурентной борьбы банков за потребителя. Практически все крупные игроки ипотечного рынка оперативно реагируют на внешние факторы (главный из которых – изменение ключевой ставки Центробанком), и процентная ставка находится на схожем уровне. «Сервисные составляющие (такие как качество обслуживания, скорость принятия решений и наличие дистанционных сервисов) действительно играют все большую роль», – отмечает Сергей Кульпин.

Сохраняет свою роль и удобный набор банковских продуктов, считает эксперт. ВТБ расширяет условия программы рефинансирования. Теперь предложение распространяется на ипотечные кредиты, выданные на приобретение жилья в новостройках. Кредит на цели рефинансирования по ставке 9,2% годовых доступен работникам сферы образования, здравоохранения, правоохранительных, налоговых органов – по условиям программы «Люди дела». Зарплатным клиентам предлагается фиксированная ставка в размере 9,4%; для остальных категорий заемщиков рефинансирование доступно под 9,7%.

Впрочем, излишне усложнять продуктовый ряд не представляется целесообразным. Как говорит Сергей Кульпин, несмотря на растущую популярность апартаментов, особую программу по ним ВТБ разрабатывать пока не предполагает. «Наши продукты достаточно универсальны, чтобы их можно было эффективно использовать и при покупке апартаментов», – говорит он.

Перспективы

Текущую экономическую ситуацию сложно назвать безоблачной. Минимизировать проблемы призвано решение Центробанка РФ о незначительном повышении (на 0,25 п. п.) ключевой ставки, принятое в середине сентября. Следствием этого стал небольшой сдвиг вверх базовых процентных ставок по ипотечным продуктам, который были вынуждены сделать все крупные игроки рынка.

Впрочем, Банк России призывает не переоценивать негативное влияние этой меры. «Небольшое оперативное увеличение ставки снижает вероятность ее более значительного повышения в будущем», – заявила глава Центробанка РФ Эльвира Набиуллина, отметив перспективу возвращения к смягчению денежно-кредитной политики в 2019 году.

Эксперты рынка признают, что незамеченным рост ключевой ставки вряд ли останется. Однако не думают, что последствия для рынка ипотеки будут очень серьезными. «Прогнозировать сейчас что-либо сложно. Ведь ипотечные ставки целиком зависят от ключевой ставки Центробанка. Но не думаю, что речь идет о каком-то кардинальном росте», – отмечает Ольга Аветисова.

Несмотря на повышение Центробанком ключевой ставки и последовавшее затем увеличение процентных ставок по ипотеке, общие объемы ее выдачи в ближайшей перспективе продолжат расти, уверен и Сергей Кульпин. По его словам, повышение процентной ставки носит пока незначительный характер (в частности, ВТБ в ноябре поднял ее по стандартным ипотечным продуктам на 0,4 п. п.), в то время как актуальность вопроса улучшения жилищных условий для граждан сохраняется. «Прогнозы на будущий год пока давать преждевременно, но мы уверены, что тренд к росту сохранится. И в свои планы закладываем дальнейшее увеличение объемов выдачи ипотеки», – говорит эксперт.

С ним согласна и Юлия Мошкова. «Тенденция к росту объемов выдачи ипотеки, я думаю, сохранится и в следующем году. Средневзвешенная ставка выросла незначительно, по-прежнему особую роль играют партнерские программы. Например, благодаря сотрудничеству «Петербургской Недвижимости» и ВТБ ставка снижена до 9,1% годовых, в то время как базовая ставка равняется 10%», – отмечает она.

Ни советы консалтинговых компаний, ни проведение маркетинговых исследований, ни оценка перспектив проекта не спасают рынок Петербурга от «странных» торговых объектов.

Рынок торговой недвижимости Петербурга в целом можно считать сформировавшимся и достаточно развитым. По данным Colliers International, в городе действует 129 крупных торговых центров. Общая площадь качественной торговой недвижимости превысила 3 млн кв. м, что означает обеспеченность площадями (GLA) в классических и специализированных ТЦ на 1 тыс. жителей на уровне 573 кв. м. Это один из самых больших показателей среди городов-миллионников в России.

ТЦ с трудной судьбой

Таким образом, вопрос о неопытности девелоперов и управляющих компаний в этой сфере не стоит. Тем не менее, время от времени на рынке появляются объекты, которые «не выстреливают». Их не то чтобы много, но и не так мало. Это, например, такие проекты, как ТРК «Пулково III», ТЦ «Аура» или ТЦ BRAND HOUSE. «Кроме вышеперечисленных, к условно не оправдавшим надежд можно отнести также «Континент на Бухарестской», который не спасла даже одноименная станция метро, и торговая галерея которого сначала начала пустеть, а потом постепенно заполняться арендаторами, торгующими товарами китайских небрендовых производителей», – говорит руководитель отдела стратегического консалтинга Knight Frank St Petersburg Игорь Кокорев.

«В Петербурге можно назвать целый ряд проектов торговых центров, которые не оправдали больших надежд. Можно отметить ТЦ «Атмосфера» и «Миллер Центр» в районе станции метро «Комендантский проспект». В локации станции «Старая Деревня» – ТЦ «Гулливер», который имеет сложности с заполняемостью. В эту же категорию можно отнести и ТЦ «Нео» на Заневском проспекте, в силу большой конкуренции торговых объектов в этой локации. Нужно отметить, что в этой локации очень сильно развивается жилая недвижимость, поэтому ситуация может измениться. Торговый центр «Монпансье» имеет достаточно специфическую локацию. У «Охта Молл» до сих пор не достигнута та заполняемость, которая была изначально плановой. Стоит отметить ТЦ «Адмиралтейский», который находится в самом центре города, является совершенным пережитком прошлого, но продолжает функционировать. Есть еще целый ряд проектов, которые расположены на окраинах города и не оправдывают вложения инвесторов», – рассказывает управляющий директор центра развития недвижимости Becar Asset Management Ольга Шарыгина.

Errare humanum est

По оценке экспертов, причинами неудачи могут быть самые разные факторы. «Правильная концепция ТЦ должна учитывать широкий спектр факторов. И на момент создания этих объектов, и тем более сейчас, когда рынок торговых центров имеет достаточно высокую степень насыщенности, важно правильно учитывать особенности местоположения, зону охвата и численность населения в ней, уровень конкуренции, транспортные и пешеходные потоки, параметры участка, а также учитывать тенденции развития рынка торговой недвижимости в общем и ТЦ и ТРЦ в частности», – отмечает Игорь Кокорев. «При разработке концепции любого торгового центра важно уделить особенное внимание анализу портрета покупателя, tenant mix, планировочных решений, а также вопросам комфортности пребывания в будущем проекте», – добавляет директор департамента торговой недвижимости Colliers International Ирина Царькова.

«К числу основных причин, которые могут повлиять на коммерческий успех торгового центра, относятся несоответствие локации проекта его концепции или проблемы с управлением комплексом. Зачастую собственник объекта планирует привлечь определенную целевую аудиторию, однако обеспечить поток таких покупателей в нужном объеме не получается. В результате снижается трафик, комплекс пустует, магазины не достигают требуемых оборотов и вынуждены закрываться, а привлечение новых арендаторов затруднительно без существенных изменений ТЦ. Такая ситуация может быть вызвана не только неверным выбором концепции, но реорганизацией транспортной инфраструктуры. В качестве примера можно привести ТЦ «Подсолнух» на улице Савушкина. Строительство виадука затруднило подъезд к комплексу, он перестал быть видимым с магистрали, в результате чего собственникам объекта пришлось прилагать существенные усилия по оживлению проекта», – говорит руководитель отдела исследований JLL в Санкт-Петербурге Владислав Фадеев.

В конце концов, объекту просто может «не везти». «Каждый проблемный случай торгового объекта это отдельная история и даже не всегда рациональная. Эти проекты даже не всегда можно объединить в группы, ранжируя их по причинам возникших проблем. К примеру, ТЦ «Аура», который расположен в прекрасной локации, испытывал сложности, при этом все торговые площади, которые расположены вокруг, имеют весьма хорошую заполняемость и посещаемость. Даже предыдущий собственник говорил, что этому ТЦ просто не везет. Часто проблемы возникают из-за ошибок управляющих компаний, часто это неправильный расчет локации или неверный расчет потребностей целевой аудитории в локации. Бывают сложности из-за неверного позиционирования, набора арендаторов и функций, из-за подходов к продвижению и недостаточных бюджетов на продвижение», – рассказывает Ольга Шарыгина.

Не все потеряно

В большинстве случаев, по мнению экспертов, положение можно улучшить. «Универсального решения нет. Для каких-то ТЦ решить проблемы позволит реконцепция комплекса с сохранением торговой функции, таких примеров на рынке довольно много», – говорит Владислав Фадеев. «Часто ситуацию помогает решить привлечение профессиональных консультантов, которые, проанализировав концепцию, а также комплекс проблем, смогут выработать план реконцепции объекта и воплотить его в жизнь», – соглашается Игорь Кокорев.

Эксперты Colliers International занимают более радикальную позицию по этому вопросу. По их оценке, концепция не более 50% петербургских торговых комплексов соответствует сегодняшним реалиям рынка. Соответственно, вторые 50% (в том числе и вполне успешные на данный момент) требуют реконцепции.

«Даже если объект изначально был удачным, рано или поздно концепцию надо будет менять. Если ранее в среднем срок «жизни» удачного ТЦ составлял 10–15 лет, то сейчас он сократился до 5–7. Сегодня на рынке много новых веяний, и в конкурентной борьбе за покупателя торговому центру важно оставаться современным и привлекательным объектом, регулярно обновлять свою концепцию, внедрять новые форматы работы. Девелопер должен всегда «держать руку на пульсе» перемен и трендов, выбирая то, что необходимо и интересно для его комплекса. В каких-то случаях достаточно частичной реконцепции одной или нескольких зон, в других – требуется глобальный пересмотр формата», – считает Ирина Царькова.

Но не всегда удается обойтись «полумерами». «В других случаях может быть целесообразно использовать объект под другую функцию, например, офисную. Такие примеры встречаются нечасто. Относительно недавно так поступили с ТЦ «Аура», а по следам кризиса 2008–2009 годов – с проектом "Желтый угол"», – говорит Владислав Фадеев.

С этим согласен Игорь Кокорев. «Реконцепция помогает не всем и не всегда, иногда выход – это более серьезное изменение, например, редевелопмент объекта недвижимости, а если позволяет градостроительное зонирование, то и снос, например, под жилье», – говорит он. «Перепрофилирование под другую функцию – это предпоследнее дело. Последнее дело – сносить объект, но и такие примеры есть», – добавляет Ольга Шарыгина.