«Метриум»: Риски и выгоды – что может ожидать рынок недвижимости в 2021 году

Несмотря на экстремальные испытания 2020 года, участники рынка жилья и строительства в России в целом завершили уходящий год в плюсе. Однако высокая неопределенность сохраняется, поэтому застройщикам, риелторам и покупателям жилья следует готовиться к возможным хорошим и плохим новостям. О наиболее вероятных черных и белых «лебедях» 2021 года рассказывают эксперты «Метриум».

«Черные лебеди»

Новая волна пандемии коронавируса

Распространение коронавирусной инфекции продолжит оказывать влияние на все сферы жизни в 2021 году. По словам экспертов Всемирной организации здравоохранения (ВОЗ), коронавирус будет мутировать и приобретать новые свойства, влияющие на скорость его распространения или тяжесть протекания инфекции. Новый «британский» штамм уже вынудил правительство Соединенного Королевства ввести очередной локдаун, а власти многих стран ограничили сообщение с Британскими островами.

Нельзя исключать, что мутация коронавируса спровоцирует введение новых ограничительных мер, похожих на карантин или режим самоизоляции в 2020 году. В России такие действия привели к резкому сокращению активности на рынке жилья в апреле-мае, когда, по подсчетам экспертов «Метриум», число сделок сократилось на 60-70% по сравнению с нормальным для этого периода уровнем спроса. Помимо этого, на некоторое время были остановлены стройки, что также негативно сказалось на сроках ввода жилья.

В 2021 году вероятность повторения жестких карантинных мер меньше, о чем свидетельствует отсутствие локдауна во вторую более массовую волну заболеваний осенью и зимой. Тем не менее полностью исключать такой сценарий нельзя. В этом случае спрос на жилье может также существенно снизиться, а рост цен на некоторое время прервется.

Повышение платы за изменение вида разрешенного использования земли

В ноябре 2020 года власти Москвы ввели новые правила, по которым девелоперы жилья меняют вид разрешенного использования земельного участка под строительство. В формулу расчета стоимости для этой процедуры внесены коэффициенты, заметно повышающие расходы застройщика. Если раньше плата за смену ВРИ в Москве составляла в среднем до 60-80% кадастровой стоимости участка (в зависимости от плотности застройки участка), то теперь она выросла до 120-160% (в два раза) и зависит от местоположения земельного участка (строить в центре стало ощутимо дороже) и назначения вновь возводимой недвижимости. В Новой Москве плата за смену ВРИ увеличится в восемь раз. По расчетам экспертов «Метриум», маржинальность девелоперских проектов при этом снизится примерно с 20% до 15%.

Таким образом, городские власти стремятся пополнить бюджет столицы за счет высоких прибылей девелоперов, полученных в 2020 году на фоне небывалого роста спроса и цен на жилье. В других регионах власти не берут плату за смену застройщиком вида использования участка, однако могут пересмотреть этот подход, ориентируясь на московский опыт. В крупных регионах с динамично развивающимся жилищным строительством (Санкт-Петербург, Ленинградская область, Татарстан, Башкортостан, Краснодарский край и т.д.) чиновники могут установить разного рода сборы для стройкомплекса (возможно, разовые), чтобы пополнить сократившиеся в пандемию бюджеты. В этом случае темпы роста строительной активности могут замедлиться, потому что даже на успешных рынках жилья прибыли застройщиков не столь высоки, как в Москве.

Перегрев рынка – рост цен на жильё и снижение объема предложения

Факторы роста активности покупателей на рынке жилья в 2020 году оказались сильнее факторов её снижения. Уменьшение ставок по ипотеке до 6,5%, а также девальвация рубля стимулировали россиян вкладываться в жилье. Подавляющее большинство сделок проходили с господдержкой. По итогам 2020 года спрос на жилье вырос несмотря на два провальных весенних месяца.

Рост спроса закономерно привёл к «вымыванию» квартир с рынка новостроек. Если сейчас в «старой» Москве насчитывается 35,6 тыс. квартир и апартаментов, то в прошлом году в это же время было 42,8 тыс. Таким образом, предложение снизилось на 17%.

На этом фоне застройщики по всей стране активно повышали цены. В массовом сегменте новостроек Москвы средняя стоимость квадратного метра увеличилась на 16%, в бизнес-классе «квадрат» подорожал на 14%, премиум-классе – на 6%, а в элитном – на 3%. Особенно заметно подорожали новостройки в Новой Москве, где с начала года стоимость квадратного метра увеличилась на 22% до 156 тыс. рублей.

Эксперты «Метриум» полагают, что в 2021 году на рынке могут наблюдаться побочные эффекты бурного роста 2020 года. Рост цен в сочетании с сокращением доступных вариантов квартир (раскупленных ранее) может спровоцировать снижение активности покупателей. Вероятнее всего это произойдет во втором полугодии, когда программа субсидирования ипотеки может быть завершена.

«Белые лебеди»

Продление программы субсидирования ипотеки

Изначально программу господдержки ипотечного рынка приняли на шесть месяцев в наиболее острый период первой волны коронавируса и режима самоизоляции. Однако в ноябре 2020 года чиновники решили её продлить до середины 2021 года, поскольку позитивное влияние программы помогло спасти строительную отрасль и даже поставить новые рекорды продаж жилья. На этом фоне власти объявили, что программа будет действовать в первом полугодии, однако дальнейшая её судьба не определена.

Против продления субсидий для ипотечных заемщиков традиционно выступает Банк России, который видит риски «пузыря», а также ускорения инфляции. За продолжение поддержки отрасли выступает Минстрой РФ, чьи представители неоднократно заявляли о необходимости и дальше удерживать ставки по ипотеке на низком уровне. Ранее продлить субсидирование ипотеки до конца 2021 года предлагали и в Минфине.

Поскольку доступная ипотека остается основным драйвером спроса, для поддержки строительной активности, необходимо стимулировать ипотечных заемщиков. Поэтому продление госпрограммы вполне вероятно в 2021 году, что позволит сохранить высокие темпы роста рынка.

«Властям важно продолжить субсидировать ипотечный спрос, чтобы достигнуть целей национальных проектов, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Если мы хотим увеличить ежегодный ввод жилья до 120 млн квадратных метров, то чтобы избежать кризиса сбыта, нам нужно много клиентов. К сожалению, динамика доходов населения в последние годы не позволяет на это рассчитывать без дополнительных стимулов со стороны государства. Полагаю, субсидирование будет продолжено в той или иной форме».

Программа поддержки низкомаржинальных застройщиков

В конце 2020 года Минстрой разработал новые меры поддержки застройщиков. После перехода на проектное финансирование выяснилось, что жилищное строительство с низкой рентабельностью банкам кредитовать невыгодно. Чаще всего с проблемой получения кредита сталкивались небольшие региональные строительные компании, которые работают в малых городах, где цены на жилье низкие и крайне медленно растут.

Невозможность получить кредит для большого числа таких компаний привела к резкому сокращению общей площади строящегося жилья во второй половине 2019 года – со 130 млн кв.м до 110 млн кв.м. В 2020 году этот показатель стабилизировался, но не вырос. Именно поэтому власти решили поддержать застройщиков субсидированием.

В 2021 году начнет работу программа поддержки низкомаржинальных застройщиков. Государство будет субсидировать банкам разницу между процентной ставкой по кредиту и ключевой ставкой ЦБ, если они инвестируют в проект с рентабельностью менее 15%. Это будет способствовать восстановлению строительной активности в регионах.

Решение вопроса апартаментов

Вопрос о статусе апартаментов вновь в центре внимания участников отрасли. В конце 2020 года о намерении окончательно разрешить проблему с их юридическим статусом заявляли как высшие чиновники Минстроя, так и депутаты Госдумы. По словам вице-премьера по строительству Марата Хуснуллина, соответствующий законопроект будет внесен в парламент в первой половине 2021 года. Пока его параметры неизвестны, но уже можно предположить, что закон в какой-то степени легализует апартаменты (готовые и/или строящиеся) и урегулирует статус новых проектов такого рода.

Амнистия апартаментов серьезно повлияет на рынок жилья Москвы и некоторых крупных городов. Во-первых, пополнится предложением вторичный сектор (собственники готовых апартаментов могут выставить их на продажу по более высокой цене). Во-вторых, может увеличиться запрашиваемая стоимость в строящихся апартаментах.

«В 2021 году роль государства и принимаемых им решений в жизни рынка жилья и строительства вырастет, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Многое зависит от стимулирующих мер, которые будут направлены как на поддержку спроса, так и на помощь застройщикам. Несмотря на существенный рост спроса и в целом успешный 2020 год для отрасли, риски остаются очень высокими. В 2021 году будет принята долгосрочная стратегия развития отрасли, в который, как мы надеемся, будут четко обрисованы контуры будущего жилищного строительства в стране – это также станет важным событием наступившего года».

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

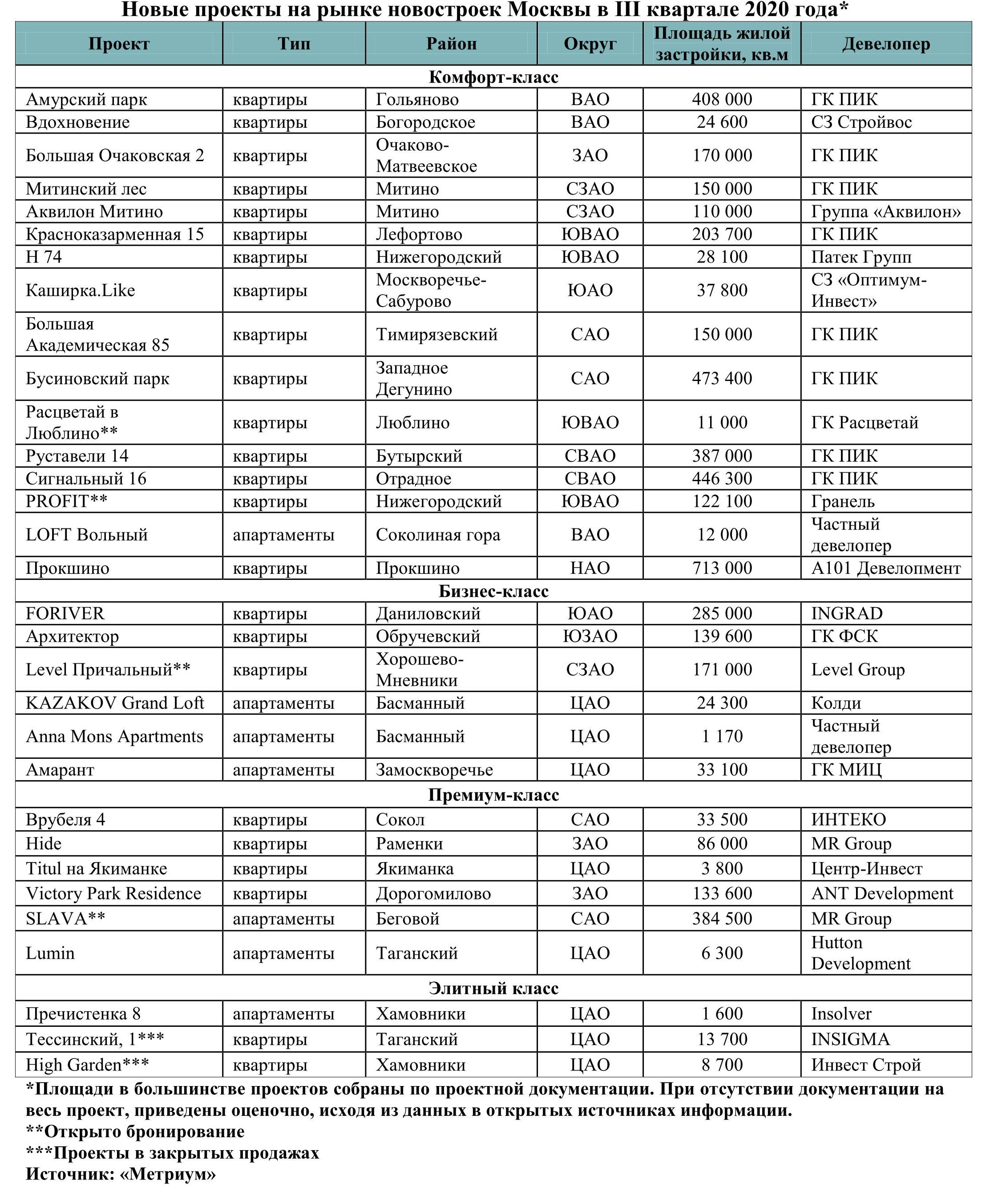

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».