Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

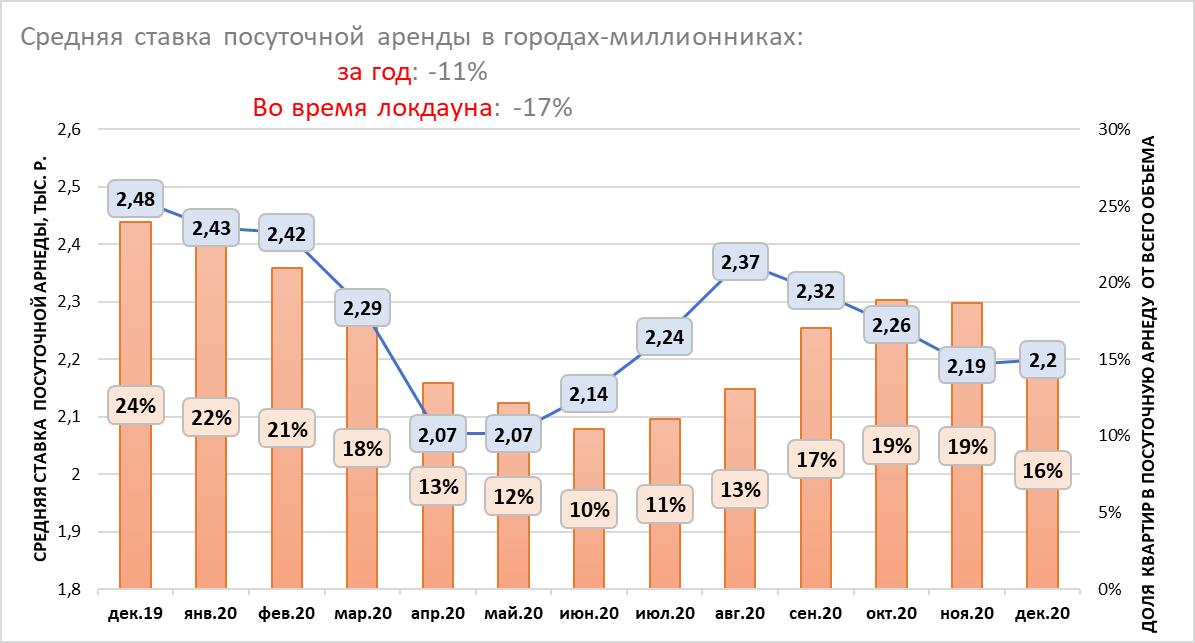

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

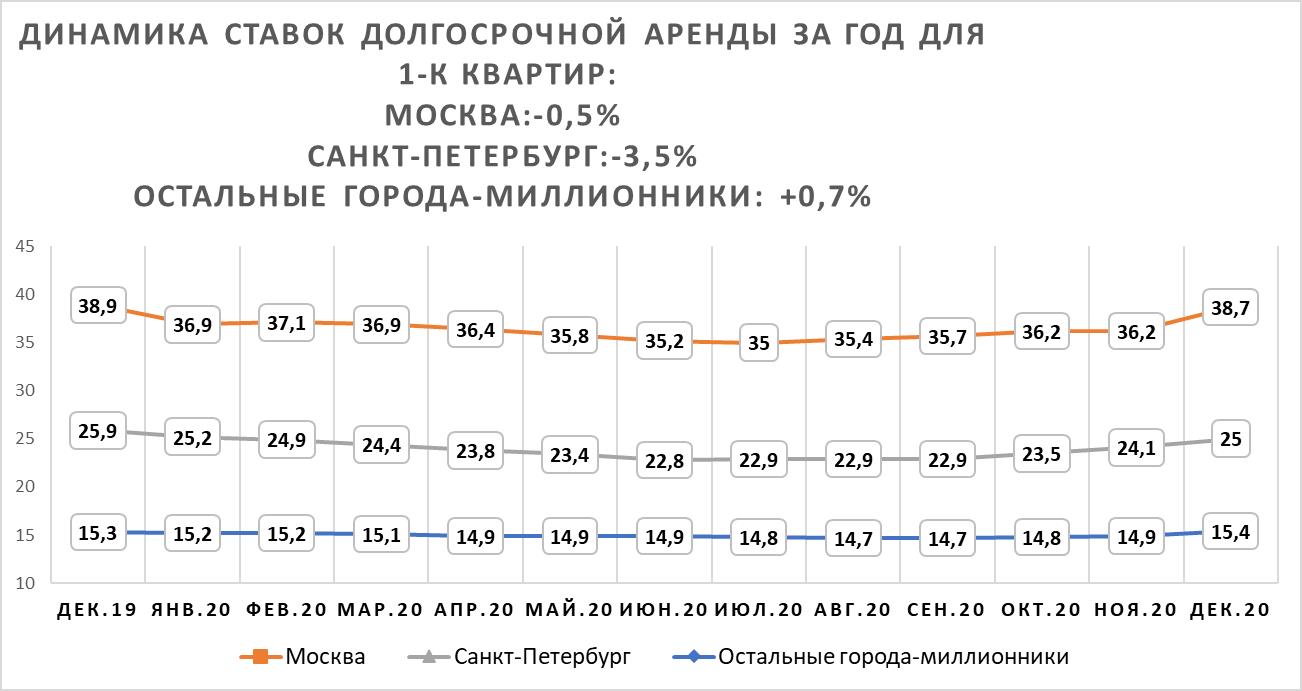

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

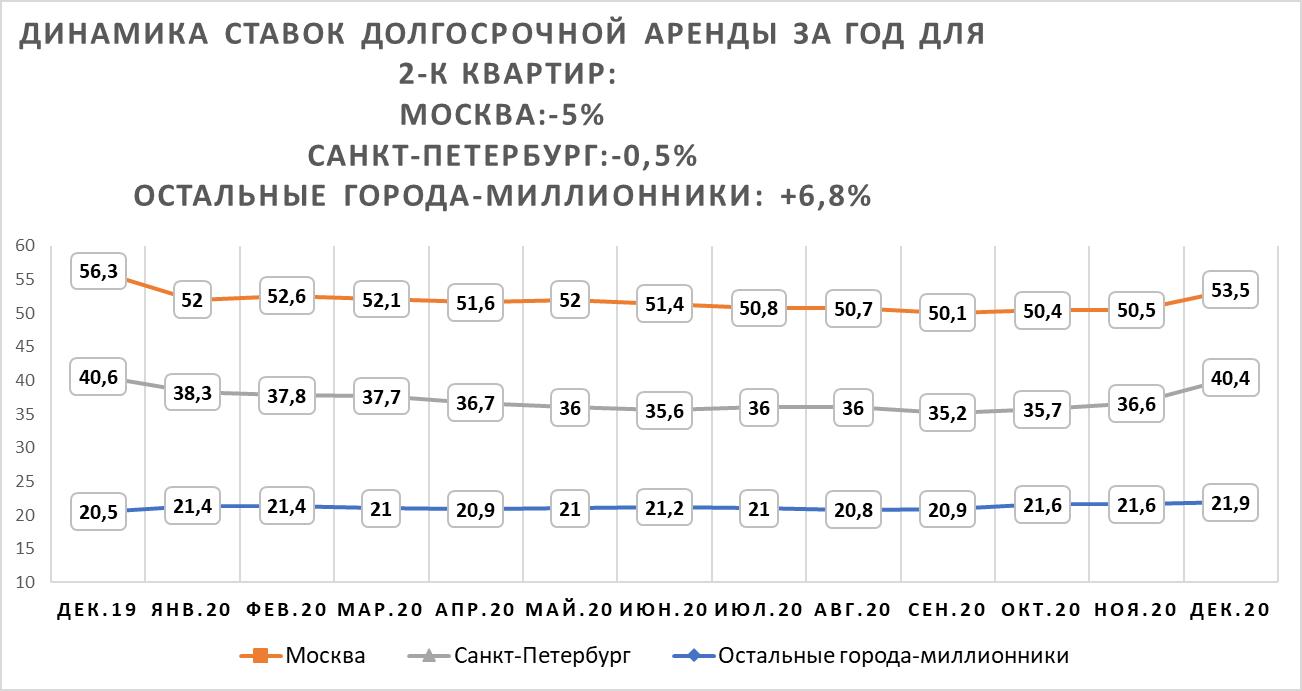

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Рынок страхования частной недвижимости в Петербурге продолжает расти быстрыми темпами. Несмотря на кризис, в 2016 году число продаваемых полисов выросло более чем на 20%, а по итогам 2017 году рост превысит 30%, прогнозируют эксперты. Причины в буме ипотеки, а также в растущих продажах «коробочных» и «акционных» страховок.

Спрос на страхование недвижимости со стороны частных лиц увеличивается на протяжении последних несколько лет. В кризис интерес к страхованию вырос по объективным причинам – граждане хотят сохранить нажитое имущество. Официальные итоги года будут подведены позднее, но статистика за 9 месяцев уже говорит о многом: по Петербургу в целом рост объемов страхования недвижимости составил 24,1% до 1,8 млрд рублей, что гораздо выше средних показателей по России (+12%), говорит Ольга Захарченко, руководитель Северо-Западного дивизиона «Ренессанс страхование». Это один из немногих видов, который демонстрировал последние 3 года темпы роста порядка 15-20%, отмечает она.

«В 2016 году рост рынка в сегменте страхования недвижимости был на уровне 21%, уверен, что в 2017 году он будет порядка 28-30% в количестве полисов. При этом в деньгах рост будет меньше, так как на рынке прослеживается снижение средней стоимости полиса за счет увеличения доли недорогих "коробочных" решений и акций для клиентов», - отмечает генеральный директор страхового общества «Помощь» Александр Локтаев.

Среди причин роста эксперты называют и участившиеся катаклизмы. «В ушедшем году произошло несколько чрезвычайных ситуаций, в результате которых пострадало или было полностью уничтожено имущество граждан. Подобные вещи заставляют россиян задуматься о необходимости страхования имущества», - говорит Алексей Букин, директор Северо-Западного окружного филиала страховой компании «Согласие». По его словам, динамика выплат страховщиков тоже была существенной - объем выплат за 3 квартала 2017 увеличился на 25,9% по сравнению с 2016 годом.

По оценкам «Ренессанс страхование», примерно половина договоров страхования квартир сегодня заключается в рамках «ипотечного» страхования, и эта доля за последние 1,5 года выросла на 20%. Доля ипотеки в портфеле имущественных видов «Ингосстраха» - 42-47%, говорит директор петербургского филиала компании Владимир Храбрых. Динамика в ипотечном страховании – плюс 30-35% в год. «В 2017 наблюдался особо высокий спрос на этот вид, а принимая во внимание запуск государственных программ субсидирования ипотеки (к примеру, «президентская» ипотечная программа для многодетных семей со ставкой 6%), мы прогнозируем дальнейший рост», - добавляет г-н Храбрых.

Сильную поддержку рынку, по словам г-жи Захарченко, так же оказывает интерес нестраховых посредников (в основном, банков) к продажам коробочного некредитного страхования. Сейчас коробочное страхование растет на примерно 30% ежегодно, и его доля составляет уже около 36,7%. Коробочные программы – наиболее популярны, согласен андеррайтер управления андеррайтинга имущества и ответственности «Либерти Страхование» Сергей Бурляев. В портфеле компании их доля заметно выросла, но пока не превышает 5%. Купить полис очень просто и быстро, а цена составляет от 800 рублей, объясняет Сергей Бурляев. На этом поле быстро разворачиваются банки и ритейлеры. Через посредников страховщики сегодня более активно предлагают не только коробочные полисы страхования недвижимости, но и недорогие продукты по страхованию банковских карт, мобильной и бытовой техники и иного личного имущества, добавляет г-н Локтаев.

Впрочем, количество самостоятельных договоров также растет. При этом вместе со своими квартирами граждане страхуют и ответственность перед третьими лицами, говорит Кирилл Павлов, директор филиала ВТБ Страхование в Санкт-Петербурге. Такую тенденцию он связывает со статистикой: согласно социологическим опросам каждый третий городской житель России хотя бы раз в жизни сталкивался с протечками труб и затоплениями квартир, выступая в роли виновника произошедшего или пострадавшего. Высокий спрос на страхование домашнего имущества также связан с увеличением числа квартирных краж, полагает г-н Павлов.

В связи с крупной долей «ипотечных» программ, наиболее распространенный вариант страхования сегодня – это конструктив здания (только стены и перекрытия), отмечает г-жа Захарченко. Таких договоров чуть менее 50%. Также востребовано страхование только отделки и отделки и домашнего имущества (около 20%) и комплексное страхование: программ «конструктив + отделка + имущество + гражданская ответственность перед соседями» (15%).

Согласно прогнозу RAEX, в 2018 год прирост страховых премий по страхованию имущества физических лиц (дома, квартиры) составит 11-13%. Участники рынка с такими оценками согласны. Рынок продолжит расти, как на фоне развития рынка ипотеки в результате снижения процентных ставок, так и за счет стремления людей защитить семейный бюджет от крупных незапланированных расходов, говорит г-н Павлов. «В текущем году мы ожидаем снижения среднего чека на данный вид страхования, что обусловлено увеличением спроса со стороны населения и одновременным расширением предложений страховыми компаниями», - добавляет он.

Октябрьская набережная стала местом концентрации ряда крупных девелоперских проектов. Сегодня суммарная площадь возводимого там жилья – около полумиллиона квадратных метров.

По данным КЦ «Петербургская Недвижимость», в настоящее время в локации десятком застройщиков возводится 10 жилых комплексов (без учета очередей), совокупной жилой площадью 456,4 тыс. кв. м. Сейчас для продажи представлено 170,4 тыс. кв. м жилья.

Здесь возводят свои объекты «ЛСР. Недвижимость – Северо-Запад», Setl City, RBI, «РосСтройИнвест», а также «Полис Групп», Seven Suns Development, «ЦДС», «ПИК», AAG, Veren Group. Наиболее крупные из проектов – ЖК «Цивилизация» от «ЛСР» и ЖК «Светлый мир «О, Юность…» от Seven Suns Development.

Все строящиеся объекты относятся к классу «масс-маркет». Средняя цена в районе Октябрьской набережной, по данным «Петербургской Недвижимости», – 102,3 тыс. рублей за 1 кв. м, что на 6,1% ниже показателя средней цены по городу в классе.

Ольга Семёнова-Тян-Шанская, директор по маркетингу Lemminkainen, считает, что к явным минусам локации можно отнести непростую экологическую ситуацию. Многие жилые комплексы расположены на месте бывших производственных площадок, есть и действующие промышленные предприятия. «Транспортная ситуация непростая – Октябрьская набережная и ближайшие магистрали загружены, до станций метро далеко. Зеленых территорий и парков немного. К плюсам, пожалуй, можно отнести близость набережной, хоть и перегруженной, и, соответственно, неплохие видовые характеристики квартир, обращенных к Неве», – говорит она. При этом г-жа Семёнова-Тян-Шанская полагает, что сейчас положено неплохое начало развитию района – и в дальнейшем, с реализацией новых проектов и выводом существующих промпредприятий, территория будет преображаться.

Юлия Семакина, маркетолог-аналитик ЗАО «БФА-Девелопмент», обращает внимание на следующее: «Ощущается напряженность транспортной артерии Октябрьской набережной, по ней идет грузовой транспорт, это шестирядное движение, которое круглосуточно функционирует. Говорить о том, что там будет построено жилье высокого класса, не приходится. В составе кварталов, которые подвергаются редевелопменту, будут укромные зоны, где классность жилья выше, видовые квартиры отодвинуты непосредственно от набережной. А здания, которые прилегают к проезжей части и выходят окнами на набережную, девелоперы по возможности используют под общественную функцию, чтобы снизить шумовую нагрузку на жилье».

«К достоинствам локации можно отнести сложившуюся инфраструктуру района, возможность реализации квартир с видами на воду. С целью улучшения транспортной доступности Невского района (и локации в частности) запланирован ряд мероприятий: создание Восточного скоростного диаметра (окончание строительства запланировано на 2024 год), строительство Союзного проспекта (окончание строительства запланировано на II квартал 2018 года)», – отмечает Ольга Трошева, руководитель КЦ «Петербургская Недвижимость»

Вера Серёжина, директор управления стратегического маркетинга RBI, говорит: «На правом берегу Невы в Невском районе сегодня не самая лучшая транспортная ситуация: есть проблема пробок, пока не хватает мостов для связи с центром города. С другой стороны, проблему наземного транспорта в будущем может решить проектируемый мост в створе Зольной – Фаянсовой улиц (который должен стать частью Восточного скоростного диаметра)».

Мнение

Антон Банин, ведущий аналитик ГК «Доверие»:

– Очевидными плюсами локации являются выход части квартир на воду и хорошая автомобильная доступность. Однако к недостаткам можно отнести удаленность от станций метро и низкую экологичность – большая часть территории между Октябрьской набережной и Дальневосточным проспектом представляет собой «серую» зону, ранее занятую вредными производствами. Кроме этого, сама Октябрьская набережная достаточно загружена транспортом, в том числе грузовым, а в районе отсутствуют сколь-нибудь значимые парки и зеленые зоны. Что касается социальной инфраструктуры, то ее будет достаточно в реализующихся проектах – только в двух крупных проектах будет построено свыше тысячи мест в детских садах и свыше 3 тыс. мест в школах.

Жилье притянет торговлю

Торговая и офисная инфраструктура в районе Октябрьской набережной развита слабо. Но развитие жилых проектов, как считают эксперты, потребует новых торговых центров.

Единственным качественным торговым центром в зоне влияния Октябрьской набережной (ограничена Гранитной улицей, проспектом Дальневосточным и Большевиков и собственно набережной) является ТРК «Лондон Молл» (61,3 тыс. кв. м GLA), расположенный на пересечении улицы Коллонтай и Дальневосточного проспекта.

Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге, обращает внимание на то, что уровень вакантных площадей в объекте в течение 2017 года не превышал 3%. «В сегменте офисной недвижимости также присутствует единственный качественный объект – бизнес-центр «Октябрьская, 10», офисная площадь которого составляет 6,4 тыс. кв. м. Данный объект был введен в 2017 году и на данный момент еще почти не заполнен», – рассказал г-н Фадеев.

Иван Починщиков, управляющий партнер компании IPG.Estate, добавляет: «Офисный сегмент представлен в основном объектами класса С, исключение – недавно ввели объект класса В+ на Октябрьской, 10. Не думаю, что данная локация нуждается в новых объектах, поскольку затруднена транспортная доступность – район удален от станций метро, на набережной – пробки». По его словам торговый сегмент развивается за счет стрит-ритейла, но, полагает эксперт, в перспективе, учитывая рост числа жителей, потребуется строительство торгового центра районного формата.

Как полагают эксперты, не менее интересен для девелоперов и противоположный, левый берег Невы в Невском районе, и больше других – набережная проспекта Обуховской обороны, где возможна реализация более 130 тыс. кв. м. Вера Серёжина, директор управления стратегического маркетинга RBI, отмечает, что здесь новое жилье пока строится не в столь больших объемах, но в будущем есть перспектива масштабного редевелопмента – много земли занято промышленностью.