Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

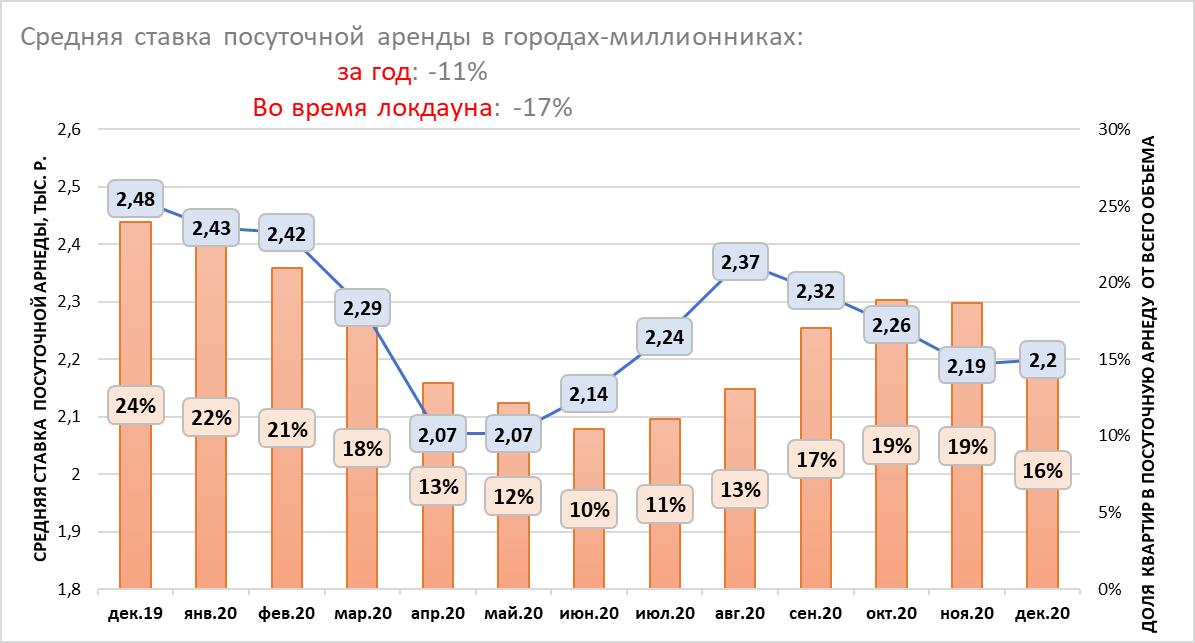

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

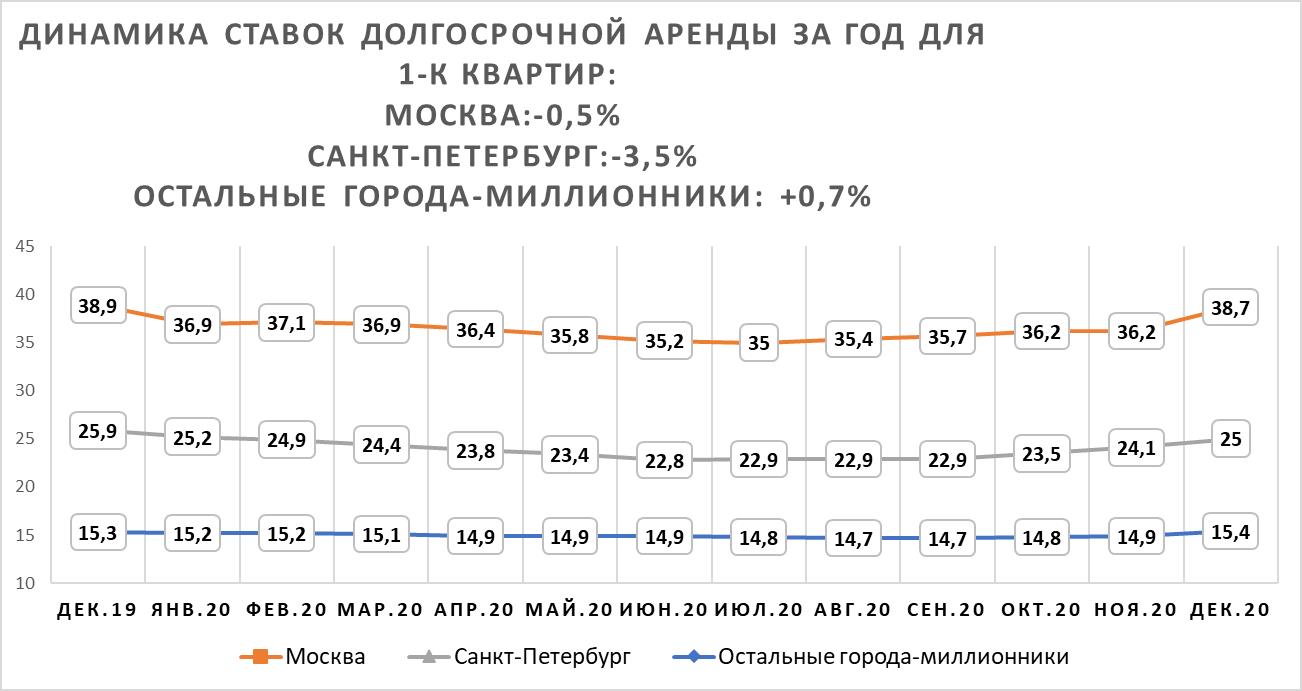

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

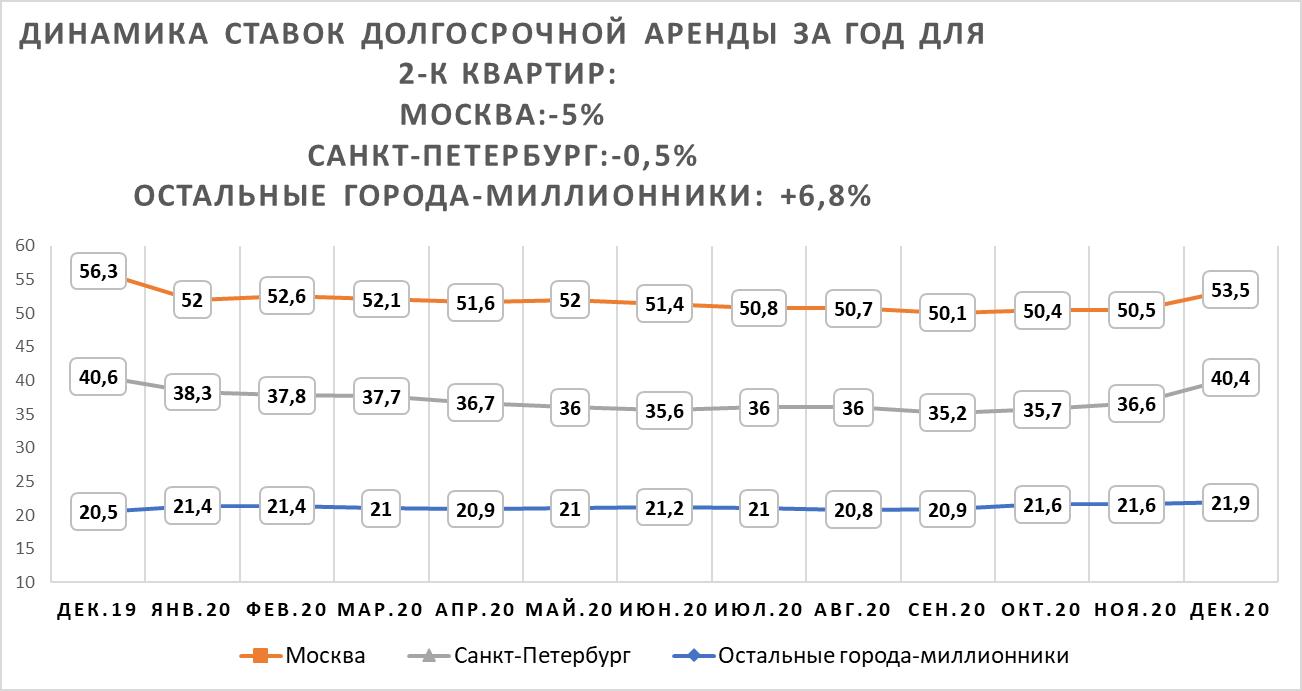

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

В 2019 году к своему совершеннолетию (а значит, к возможности

стать полноправными участниками сделок на рынке недвижимости) подойдут те, кого называют поколением Z, – люди, которые родились в начале 2000-х. По мнению социологов, это первое по-настоящему цифровое поколение. Оно имеет свои особенности потребительского поведения, что в будущем, несомненно, отразится и на рынке недвижимости.

В вечном конфликте отцов и детей и его влиянии на рынок новостроек разбирался «Строительный Еженедельник».

Смена предпочтений

Теория поколений, созданная американцами Нейли Хоувом и Уильямом Штраусом, описывает повторяющиеся поколенческие циклы. Согласно этой концепции, каждые 20–25 лет рождается новое поколение людей, имеющих черты характера, привычки и особенности, которые выделяют их на фоне всех остальных. Теория выделяет несколько возрастных групп: «молчаливое» поколение (родившееся в 1923–1943 гг.); беби-бумеры (родившееся в 1943–1963 гг.); поколение Х (родившееся в 1963–1984 гг.); поколение Y, или миллениалы (родившееся в 1985–2000 гг.); поколение Z, или центениалы (родившееся в 2000–2020 гг.).

Поколения X и Y сейчас наиболее активны экономически – и именно этим возрастным группам, их потребительским особенностям и мотивационным проблемам маркетологи уделяют почти все свое внимание.

По мнению экспертов, самое очевидное отличие поколений Y и Z от предыдущих групп – это предпочтение арендовать, а не покупать жилье. Особенно ярко эта тенденция проявилась в западных странах. «По данным британской исследовательской организации The Resolution Foundation, в настоящее время отмечается рекордная доля людей, предпочитающих арендовать, а не покупать жилье. Более 40% британцев, рожденных с 1985 по 2000 год (так называемое поколение миллениалов) арендуют жилье и не задумываются о его покупке, что почти в два раза превышает показатели, характерные для поколения X (рожденных с середины 1960-х до конца 1970-х) и в четыре раза – показатели поколения беби-бумеров (родившихся после Второй мировой войны и до середины 1960-х годов). При сохранении этого тренда лишь 47% миллениалов будут иметь в собственности жилье к моменту выхода на пенсию», – отмечает Людмила Потапова, директор департамента элитной жилой недвижимости Knight Frank.

По мнению г-жи Потаповой, желание не владеть, а арендовать объясняется стремлением поколения миллениалов к личной свободе: «Покупка недвижимости для людей среднего достатка в 90% случаев связана с необходимостью получения ипотеки, которая серьезно ограничивает человека в таких вопросах, как смена работы, места жительства и вида деятельности. Миллениалы чаще берут в аренду не потому, что не могут купить, а просто потому, что не хотят. Они хотят жить и работать в разных странах, путешествовать по миру, учиться разным вещам, искать тот вид деятельности, который позволит им самореализоваться. Недвижимость, тем более купленная в ипотеку, превращается для них в ненужный, обременительный балласт. Поэтому актуальность снова приобретают доходные дома, где все квартиры сдаются в аренду. Эта бизнес-модель прекрасно работает в Америке и Европе и очень скоро доберется до России».

По мнению Константина Сторожева, генерального директора УК «Вало Сервис», российские девелоперы чутко реагируют на запросы покупателей, в том числе и так называемого «молодого поколения»: «Поколение Y и поколение Z задают тренды всем происходящим изменениям нашей отрасли: люди, родившиеся в девяностых и «нулевых», не хотят быть привязанными к офису, к своей квартире, к графику, как их родители. Для них все бґольшую роль играет мобильность, которая идет вразрез с привычным нам понятием "свое жилье"», – говорит Константин Сторожев.

Другое важное требование молодых поколений к жилым объектам недвижимости – близость к местам приложения труда и развлечениям. «По нашему опыту, для этой категории крайне важна транспортная доступность, а также близость к торгово-развлекательным центрам, поэтому девелопер изначально должен продумать, как люди будут добираться до метро, кино, магазинов», – считает эксперт.

Немаловажны для «нового» поколения и вопросы комфорта и безопасности. По мнению Константина Сторожева, наиболее полно это требование сегодня удовлетворяют апартаменты: «К апарт-отелям предъявляются самые высокие требования по безопасности: это и система контроля доступа в номерной фонд, и круглосуточная система видеонаблюдения по всему объему. Служба охраны и безопасности в таких проектах обеспечивает соблюдение повышенных требований, определяемых для гостиниц».

Z как будущее рынка

Если трансформации потребительских предпочтений X и Y маркетологи уже осознали и приняли в работу, то поколение Z еще предстоит «узнать в лицо». «В нашей компании если и были покупатели поколения Z, решение за них все же принимали родители – и платили родители. Поэтому каких-то специальных ориентиров на это поколение у нас нет, – говорит Елена Валуева, директор по маркетингу Mirland Development Corporation. – Думаю, они еще сами не вполне знают, что им может быть нужно. Все же основной покупатель недвижимости – это люди в возрасте 25+. И в Петербурге, и в Москве в последние годы стали появляться проекты с прекрасным расположением (таким, что автомобиль не нужен), красивыми холлами и общественными пространствами, но при этом – с малогабаритной нарезкой и полной отделкой. Такие проекты как раз могут подойти поколению Z в качестве первого жилья».

В прогнозах относительно того, что заинтересует на рынке недвижимости поколение Z, смелее других экспертов Людмила Потапова: «Недвижимость для центениалов – это пространство эксперимента, которое они смогут создавать своими руками. Для них не существует ограничений. Уже сейчас огромной популярностью у них пользуются, например, микро-дома. По их мнению, дома могут быть и круглыми, и абсолютно прозрачными, и построенными из переработанного пластика. Современным девелоперам стоило бы привлекать к работе над новыми проектами представителей поколения Z и вместо того, чтобы приходить в ужас от их идей, задумываться о том, есть ли в них полезное зерно».

По мнению Екатерины Тейдер, руководителя направления девелопмента Becar Asset Management, с приходом новых поколений изменения на рынке неизбежны: «У этих людей другие ценности, а значит, другие запросы и требования, предъявляемые к жилью. Эти люди родились в эпоху диджитализцаии, а сейчас мы увидим еще большее влияние этого аспекта. Ведь люди поколения Z становятся совершеннолетними, начинают работать и тратить деньги. Рынок получит очень большой сегмент покупательской аудитории с другими запросами – а значит, рынок будет реагировать и формировать иное предложение».

Мечта арендодателя

Некоторые эксперты утверждают, что апартаменты, вообще арендное жилье – несомненное будущее рынка недвижимости, ведь молодые приобретатели недвижимости хотят колесить по миру и получать новые впечатления. «Апартаменты с уверенностью можно назвать будущим рынка недвижимости. По опыту клиентов апарт-комплекса VALO, сегодня люди от 21 года – то есть потенциальные покупатели недвижимости ближайших 10–15 лет – считают, что покупка квартиры – это уже пережиток прошлого, навязанная временами перестройки необходимость», – уверен Константин Сторожев.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg, более сдержанна в своих оценках: «Безусловно, сегмент арендного жилья (так же, как и спрос на него) будет со временем и со сменой поколений увеличиваться, свидетельством этому являются те тенденции, которые мы наблюдаем на рынке, – в частности, рост сегмента апарт-отелей. Но ментальность русского человека пока в большей мере ориентирована на собственность».

«В нашей стране пока очень мало качественных апартаментов, с полным набором сервисных услуг и инфраструктурой, – отмечает Елена Валуева. – Кроме того, я не согласна с тем, что новое поколение поголовно хочет путешествовать или только снимать жилье. Велика доля консервативных, традиционно настроенных граждан. И поэтому традиционные квартиры останутся. Как и семьи, которым съемное жилье уже не будет подходить по целому ряду причин».

Мнение

Ася Левнева, директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина»:

– Пока среди покупателей «Балтийской жемчужины» мы не видим представителей поколения Z. Они только входят в стадию совершеннолетия и, как минимум, неплатежеспособны. А вот внутри поколения Y мы выделяем для себя подгруппы. Для нас это разные целевые аудитории. Например, люди до 25 лет ищут однокомнатные квартиры и студии через социальные сети, виртуальные туры на сайте и через формы обратной связи, а с людьми после 30 необходимо проводить не одну личную встречу и телефонные переговоры, предоставлять много дополнительной информации, показывать документацию.

Производителей сухих смесей беспокоит рост контрафактной продукции. По их данным, большинство подделок реализуется на открытых рынках, где торговлю ведут частные предприниматели.

По оценке экспертов, до 20% сухих строительных смесей, реализуемых в настоящее время в стране, является контрафактом. Доля подделок продукции под известные бренды за последние три года увеличилась. Одна из причин этой тенденции – экономия некоторыми застройщиками средств на используемые материалы и снижение покупательной способности граждан. Потребители готовы покупать известную продукцию по заниженной цене у сомнительных продавцов.

Гаражно-рыночный вариант

Технический директор ООО «Зика» (торговая марка Sika) Антон Носов отмечает, что контрафактная продукция на рынке сухих смесей, к сожалению, встречается достаточно часто. «Особенно это распространено на открытых рынках, где торговлю ведут частные предприниматели. На таких площадках регулярно продается контрафакт, который выдается за продукцию известных производителей. Для сухих смесей это особенно актуально, поскольку технология производства контрафакта проста, да и внешне большинство сухих строительных смесей выглядит примерно одинаково, представляя собой серый порошок. Разница между оригинальной и контрафактной продукцией становится видна только после ее применения – и зачастую не сразу», – добавляет он.

Такую же картину наблюдает и специалист компании BASF Михаил Смирнов. Он рассказывает, что, как правило, контрафактная продукция является разовой партией, которая выпускается под заранее известные крупные проекты. Попадаются и подделки, которые при приготовлении хорошо наносятся, но при испытаниях показывают результаты, не соответствующие требованиям к ремонтным материалам.

«Основной проблемой на рынке ремонтных материалов является недобросовестная конкуренция и отсутствие порядка на рынке ремонтных строительных смесей – в частности, и в плане документального подтверждения качества. Многие производители не проходят профессиональную сертификацию. Она на сегодняшний день – дело добровольное, но у некоторых недобросовестных производителей есть соблазн «простого» получения сертификата, который не гарантирует качественную продукцию», – отмечает Михаил Смирнов.

По словам руководителя отдела технической поддержки продаж ООО «Торговый Дом «Ремикс» Александра Самойлова, как показывает практика, существует ряд критериев продукта, соответствие которым «стимулирует» его подделку. Среди этих критериев: осуществление продаж в сегменте B2С, популярность продукта, цена выше среднего. «При этом никто не подделывает цементно-песчаные смеси. Это бессмысленно. Маржинальность там очень низкая, и заменители основных компонентов дешевле, чем у крупных производителей, найти сложно. Другое дело – плиточные клеи и гипсовые штукатурки. Выдать продукт с бедной рецептурой за высококачественный и заработать на этом хотят многие нечестные на руку дельцы гаражной локации», – считает специалист.

Обратная связь

По мнению игроков рынка, бороться с контрафактом в первую очередь должны уполномоченные государственные органы. Тем более, что этот вопрос не ограничивается непосредственно наличием некачественных строительных материалов на рынке. Как правило, это напрямую связано еще и с неуплатой налогов, ненадлежащими условиями труда рабочих и другими факторами.

Кроме того, считают эксперты, самим производителям необходимо защищать свои продукты различными механизмами, предоставлять потребителям экспертные заключения о качестве. В настоящее время многие компании, выпускающие сухие смеси, уже наносят на упаковку голографические знаки и штрих-коды, которые помогают определить подлинность и происхождение продукции.

Ответ на вопрос о том, как с контрафактной продукцией может бороться рядовой покупатель, предельно прост, считает Антон Носов: «Первое – следует приобретать материалы известных производителей, имеющих хорошую репутацию на рынке. Второе – любой крупный и надежный производитель имеет свой сайт, на котором можно найти информацию о его официальных дистрибьюторах и уже через них купить оригинальную продукцию. Другой вариант – приобретать товар в крупных специализированных торговых сетях. Эти компании дорожат своей репутацией, покупают продукцию непосредственно у производителей и осуществляют жесткий входной контроль. Вероятность столкнуться с контрафактом в таких крупных сетевых магазинах значительно меньше».

Включить обратную связь между производителями и покупателями рекомендует и Александр Самойлов. По его словам, к примеру, можно открыть «горячую линию», куда может обратиться клиент и, назвав данные, проверить, выпускался этот продукт на заводе или нет. «В целом Северо-Запад и Петербург в частности сейчас демонстрируют устойчивый спрос на сухие строительные смеси. Причем как в дорогом, так и доступном сегменте. Серьезный вклад в поддержание спроса вносят меры государства по стимулированию строительства нового жилья, снижению ипотечных ставок, реализации программ капитального ремонта», – резюмирует специалист.

Мнение

Михаил Смирнов, специалист компании BASF:

– Зачастую причиной востребованности контрафакта становится желание потребителей заполучить качественное и недорогое решение. Сейчас на рынке есть много дешевых материалов, характеристики которых на бумаге очень неплохи, подтверждены какими-то испытаниями и т. д. Но при применении на объекте они не показывают нужных свойств и характеристик. Есть клиенты, которые осознают, что цена при выборе второстепенна. Они оценивают решения с точки зрения долгосрочной перспективы, долговечности, снижения межремонтных сроков работ, что в конечном итоге снижает стоимость владения за счет высокого качества материала.