Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

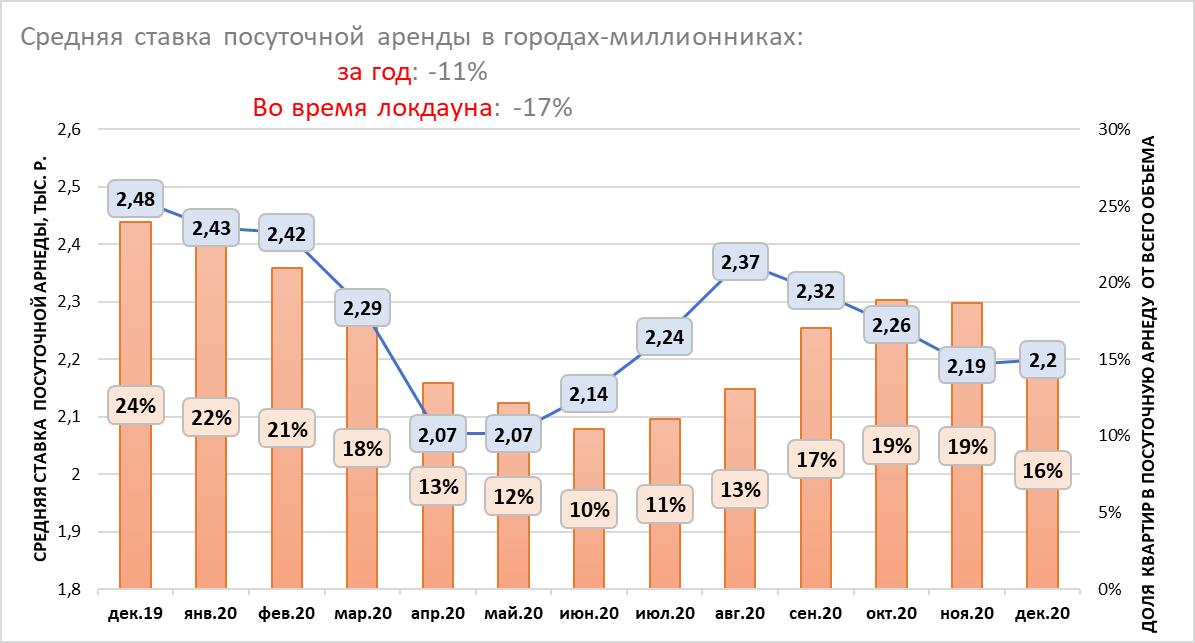

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

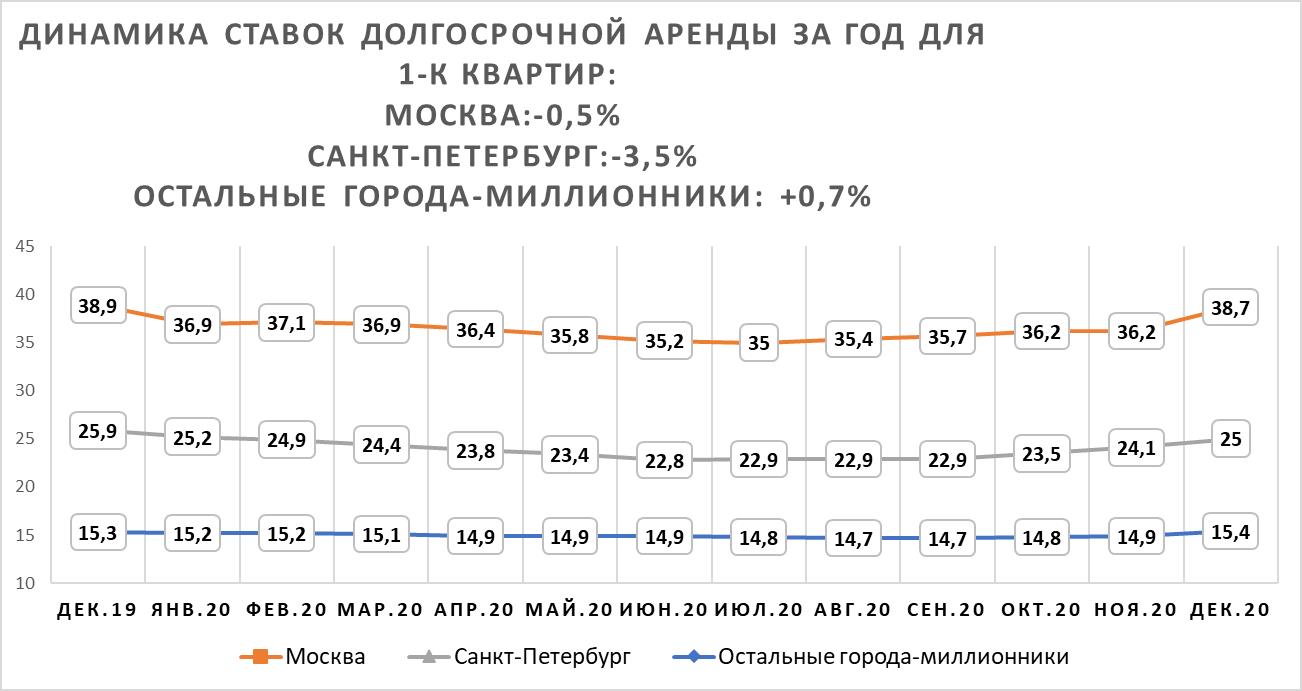

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

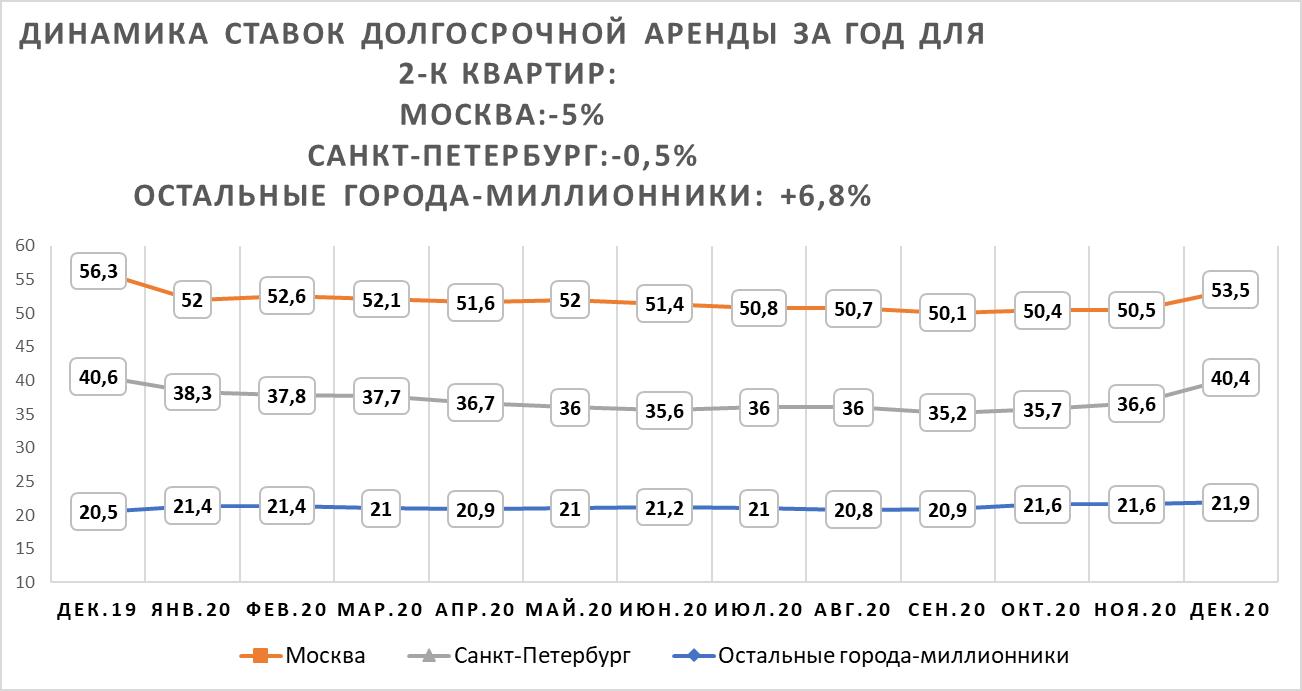

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

По подсчетам экспертов «Метриум», в Москве объем высотного строительства за 3 года вырос на 38%. Суммарная жилая площадь небоскребов от крупнейших застройщиков на рынке новостроек столицы за эти годы достигла 3 млн кв.м. Однако тройка лидирующих девелоперов высоток за эти годы не изменилась: самые высокие жилые дома в Москве строят МR Group, «Донстрой» и Capital Group.

Эксперты «Метриум» составили рейтинг девелоперов московских высоток. За основу были взяты три критерия:

- Традиционно к небоскребам относят здания высотой 100 метров и более. Однако в Москве немало зданий имеют высоту близкую к этой отметке с разницей в несколько десятков сантиметров, что незначительно в масштабах небоскребов, поэтому аналитики учитывали проекты с максимальной высотой от 99,5 м.

- Застройщики ранжируются по суммарной жилой площади не всего проекта, а только тех корпусов, которые превышают 99,5 м.

- В рейтинг попали только те новостройки, в которых в настоящее время идут первичные продажи.

Таким образом, по подсчетам аналитиков «Метриум», в 2020 году десять крупнейших московских застройщиков имеют в общем портфеле 3 млн кв.м. высотной застройки. В 2017 году этот показатель достигал 2,18 млн кв.м. Таким образом, за три года столичные застройщики увеличили портфель высоток почти на 38%. Если сложить высоту небоскребов 10 крупнейших застройщиков такого формата, то получится здание высотой 4,9 км.

По суммарной площади застройки небоскребов лидирует компания MR Group. С 2017 года она поднялась в рейтинге с третьего на первое место. Тогда совокупная жилая площадь высотных корпусов в проектах компании составляла 266 тыс. кв.м. а сейчас она достигла 731 тыс. кв.м. Самый большой комплекс высоток компании – «Селигер Сити» (141 тыс. кв.м., высота – 127,5 м), а самое высокое здание – D1 (191 м, 53,5 тыс. кв.м).

На вторую строчку рейтинга переместился предыдущий лидер высотного строительства – «Донстрой». Однако и эта компания за три года увеличила объем строительства небоскребов (с 407 тыс. до 438 тыс. кв.м.). Крупнейший проект такого формата – жилой комплекс «Огни» (103 тыс. кв.м, максимальная высота – 122 м). Самое высокое здание – «Дом на Мосфильмовской» (213 м, площадь – 85 тыс. кв.м).

На третьей позиции оказалась компания Capital Group, которая три года назад была на втором месте рейтинга, хотя она также увеличила портфель небоскребов – с 378 тыс. до 427 тыс. кв.м. Крупнейшее высотное здание компании – комплекс «Триколор» (166 тыс. кв.м. и 192 м в высоту), а самый высокий небоскреб – ОКО (354 м в высоту, 77,8 тыс. кв.м.).

На четвертой позиции «новичок» рейтинга – компания «Кортрос». Два высотных проекта девелопера имеют общую жилую площадь 346 тыс. кв.м. Крупнейший проект, как по высоте, так и по общей жилой площади корпусов свыше 99,5 м – Headliner (175 м и 225 тыс кв.м). Это партнерский проект с Capital Group.

На пятом месте также новый участник рейтинга – компания Level Group. Суммарная жилая площадь высотных корпусов этого девелопера – 265 тыс. кв.м. Самый большой проект высоток – жилой комплекс «Level Амурская» (120 тыс. кв.м., а максимальная высота – 130 м). Самое высокое здание Level Group строит вместе с лидером рейтинга MR Group. Это комплекс «Павелецкая Сити» высотой 165 м и общей площадью 37 тыс. кв.м.

«Высотное строительство становится нормой для Москвы, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С одной стороны, такой формат застройки позволяет эффективно оптимизировать издержки, адаптировать продукт к постоянному росту себестоимости строительства. С другой стороны, небоскребы пользуются спросом у покупателей, поскольку раньше такой формат жилья был большой редкостью, а затем долгие годы ассоциировался только с элитными высотками в Москве-Сити. Сейчас застройщики предлагают такие объекты в разных, в том числе и “демократичных” сегментах рынка жилья. Полагаю, в будущем объемы высотного строительства будут нарастать».

Рейтинг девелоперов небоскребов Москвы 2020

|

|

Девелопер |

Название |

Высота[1], м |

Класс |

Статус |

Жилая площадь

|

Общая жилая площадь |

|

1 |

MR Group |

Пресня Сити |

156 |

Бизнес |

Апартаменты |

100 098 |

731 152 |

|

Савеловский Сити |

155,6 |

Комфорт |

Квартиры |

164 930 |

|||

|

Апартаменты |

|||||||

|

Fili City (1 очередь) |

144,3 |

Бизнес |

Квартиры |

70 080 |

|||

|

Discovery |

99,7 |

Бизнес |

Квартиры |

21 574 |

|||

|

Discovery Park |

100,0 |

Бизнес |

Квартиры |

68 742 |

|||

|

Hide |

151,7 |

Премиум |

Квартиры |

55 566 |

|||

|

D1 |

191,0 |

Бизнес |

Квартиры |

53 502 |

|||

|

Селигер Сити |

127,5 |

Бизнес |

Квартиры |

141 168 |

|||

|

City Bay (1 очередь) |

177,0 |

Бизнес |

Квартиры |

39 962 |

|||

|

Павелецкая Сити (1 очередь)[2] |

164,8 |

Бизнес |

Квартиры |

37 104 |

|||

|

2 |

Донстрой |

Огни |

122 |

Комфорт |

Квартиры |

103 197 |

437 983 |

|

Fresh |

99,5 |

Комфорт |

Квартиры |

89 992 |

|||

|

Долина Сетунь |

144,9 |

Премиум |

Квартиры |

66 596 |

|||

|

Алые Паруса |

113,9 |

Премиум |

Квартиры |

59 485 |

|||

|

Дом на Мосфильмовской |

213 |

Премиум |

Квартиры |

84 564 |

|||

|

Символ |

99,5 |

Бизнес |

Квартиры |

34 149 |

|||

|

3 |

Capital Group |

Триколор |

192 |

Бизнес |

Квартиры |

165 941 |

426 987 |

|

Небо |

176,0 |

Бизнес |

Квартиры |

103 241 |

|||

|

Capital Towers |

272,0 |

Премиум |

Квартиры |

79 949 |

|||

|

ОКО |

354 |

Элит |

Апартаменты |

77 856 |

|||

|

4 |

Кортрос |

ILOVE |

119,8 |

Бизнес |

Квартиры |

121 768 |

346 321 |

|

Headliner |

175,4 |

Бизнес |

Квартиры |

224 553 |

|||

|

5 |

Level Group |

Level Амурская |

130,0 |

Комфорт |

Квартиры |

119 575 |

264 556 |

|

Апартаменты |

|||||||

|

Level Причальный |

109,9 |

Бизнес |

Квартиры |

107 877 |

|||

|

Павелецкая Сити (1 очередь) |

164,8 |

Бизнес |

Квартиры |

37 104 |

|||

|

6 |

Центр-Инвест |

Фестиваль Парк (1 и 2 очередь) |

127,6 |

Бизнес |

Квартиры |

245 998 |

245 998 |

|

7 |

Optima Development |

Prime Park |

147,0 |

Премиум |

Квартиры |

159 484 |

159 484 |

|

8 |

МФС-6 |

Загорье |

152,7 |

Комфорт |

Квартиры |

151 594 |

151 594 |

|

9 |

ГК ПИК |

Амурский парк |

99,9 |

Комфорт |

Квартиры |

40 916 |

186 838 |

|

Бусиновский парк |

99,8 |

Комфорт |

Квартиры |

28 300 |

|||

|

Руставели 14 |

99,6 |

Комфорт |

Квартиры |

20 391 |

|||

|

Дмитровский парк |

99,5 |

Комфорт |

Квартиры |

97 231 |

|||

|

10 |

Эталон |

Крылья |

137,0 |

Бизнес |

Квартиры |

118 134 |

118 134 |

Источник: «Метриум»

[1] При наличии нескольких корпусов высотой более 99 метров указана максимальная отметка.

[2] «Павелецкая Сити» – совместный проект MR Group и Level Group, поэтому учтён в портфелях обеих компаний.

- Объем ввода офисных площадей в Петербурге согласно предварительным итогам 2020 года составит 196 тыс. кв. м, что на 55% выше показателей 2019 года. Из них около 150 тыс. кв. м приходится на объекты класса А, еще 46 тыс. кв. м относятся к В-классу. В прошлом году на рынке отмечался дефицит офисных площадей, особенно в классе А, поэтому ряд компаний приняли решение о строительстве новых проектов, которые сейчас или почти готовы, или уже ввелись.

- «Тем не менее, в текущем году был перенесен ввод целого ряда офисных зданий. Девелоперы, понимания существующую на рынке неопределенность, замедлили темпы ввода объектов», - отмечает Николай Пашков, генеральный директор Knight Frank St Petersburg.

- При этом, если посмотреть на поглощение (разницу между объемом занятых и объемом высвободившихся площадей), по предварительным итогам 2020 года оно почти нулевое. С одной стороны, это тревожный симптом. С другой стороны, на рынке пока сохраняется баланс, и большая часть объектов, которые работают или введены, были заполнены арендаторами. Кроме того, формируется отложенный спрос, поскольку в текущий момент арендаторы не могут определить ни свои перспективы, ни штатный состав, ни кадровую политику, и откладывают принятие решений до прояснения экономической ситуации.

- В этом году офисный рынок столкнулся с серьезными вызовами. Ограничительные меры привели к тому, что многие компании переходят на удаленный формат работы, в связи с чем сокращают занимаемые площади или переезжают в менее дорогие объекты. В результате по прогнозам доля вакантных площадей в классе А по итогам 2020 г. вырастет до 6,5%, в классе В - до 8,7%. В следующем году по предварительным данным, в классе В вакансия будет продолжать расти, поскольку в этом сегменте намечен ввод в эксплуатацию целого ряда объектов. В бизнес-центрах класса А вакансия, скорее всего, останется на текущем уровне.

- «С одной стороны, рост вакансии нельзя назвать позитивной тенденцией, особенно с точки зрения собственников бизнес-центров. С другой стороны, как показывает и зарубежный, и российский опыт, при вакансии менее 10%, рынок является рынком арендодателя, а не арендатора. И многочисленные примеры это подтверждают. Когда в период пандемии и перехода на удаленную работу наши клиенты обращались к собственникам бизнес-центров за пересмотром условий по арендным ставкам, то в подавляющем большинстве случаев получали либо отказ, либо незначительную скидку. Все-таки собственники пока уверены, что на место одного выехавшего арендатора придут другие», - комментирует Николай Пашков.

- Высвобождение офисных площадей класса А повлекло за собой снижение ставок, по итогам 2020 года средневзвешенный показатель уменьшился на 3,6%. В классе В, куда преимущественно переезжали арендаторы, средневзвешенный показатель увеличился на 6% в сравнении с итогами 2019 г. В результате средневзвешенная ставка в бизнес-центрах класса А составила 2100 руб./кв. м/мес. (включая НДС и эксплуатационные расходы), в классе В – 1400 руб./кв. м/мес. (включая НДС и эксплуатационные расходы). В следующем году рост ставок в классе В продолжится, в классе А ставки если и вырастут, то незначительно.

- На фоне пандемии выросла популярность коворкингов, которые обеспечивают гибкость офисных пространств в зависимости от нужд компании. При этом изначально коворкинги позиционировались как рабочие места для фрилансеров – людей, которые не привязаны к конкретной компании и жесткому графику. Сейчас в Петербург пришла тенденция, которая уже несколько лет существует на зарубежных рынках, когда коворкинги переориентируются на корпоративных клиентов. Для последних на первый план выходят два фактора – удобство и экономия. Аренда коворкинга дает возможность в кратчайшие сроки разместить сотрудников, без вложений в отделку помещений, закупку мебели, оргтехники и пр. Кроме того, компания снимает с себя задачи по обслуживанию офиса и сервису.

- Изменяется соотношение между площадью рабочих мест, переговорных, зон для отдыха, зон для совместной работы, — вот те тренды, которые будут оказывать серьезное влияние на функционирование офисного рынка и концепцию офисных зданий в ближайшие несколько лет. Текущая ситуация с пандемией и удаленной работой активно стимулировала их внедрение. Даже те арендаторы, которые пока не собираются делать в своем офисе перепланировку, все активнее задумываются о принципах использования офисных пространств.

- Суммарный объем офисных центров, запланированных к вводу в 2021 г., по предварительным расчетам ожидается на 22% ниже к прогнозным итогам в 2020 г., при этом на офисные здания класса В придется 82% всех площадей, что является следствием переноса сроков ввода таких объектов общей арендопригодной площадью 61,8 тыс. м².