Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

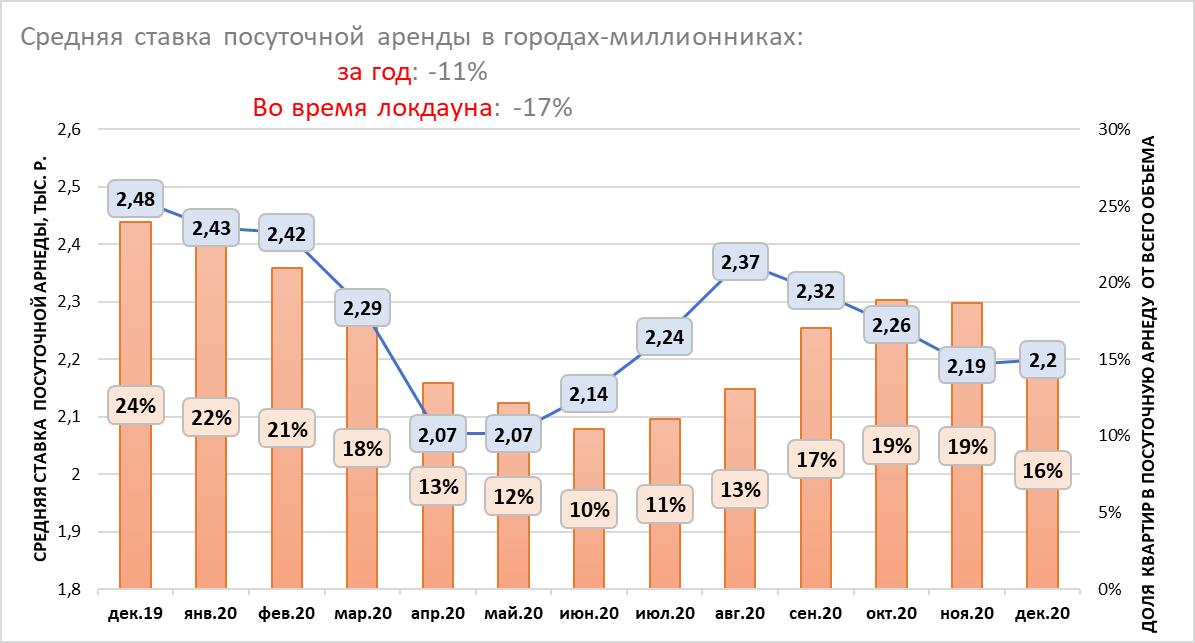

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

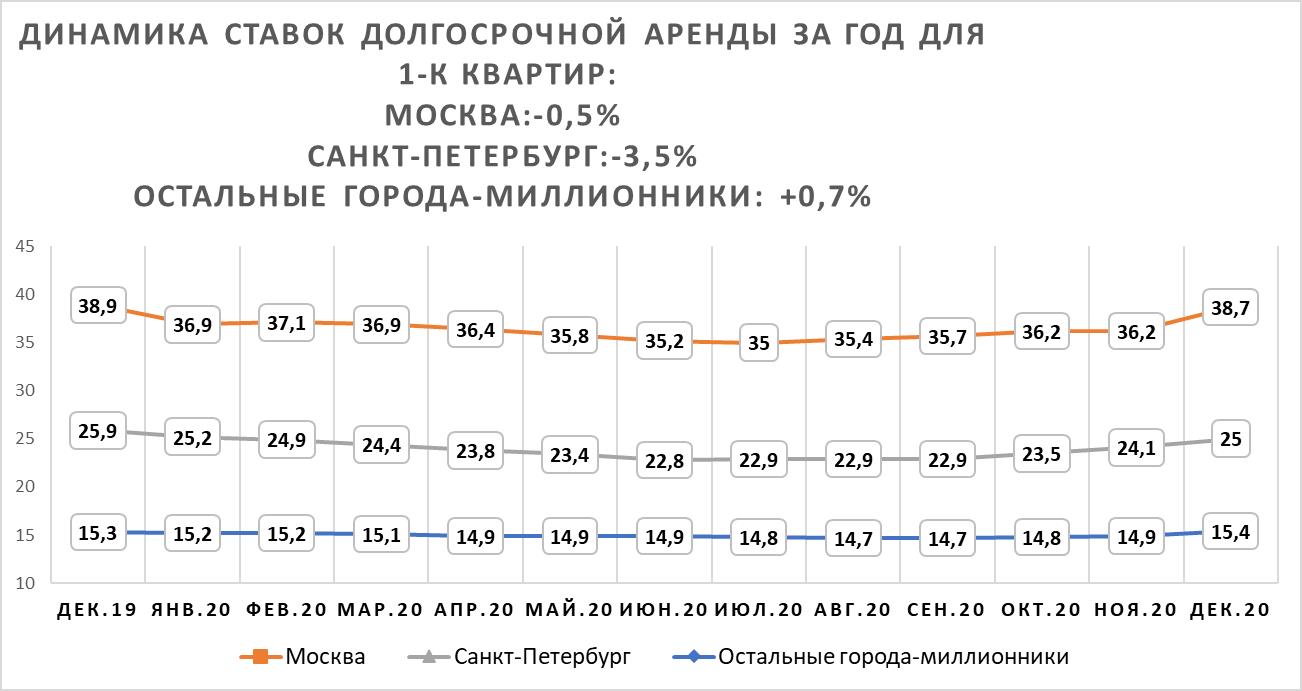

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

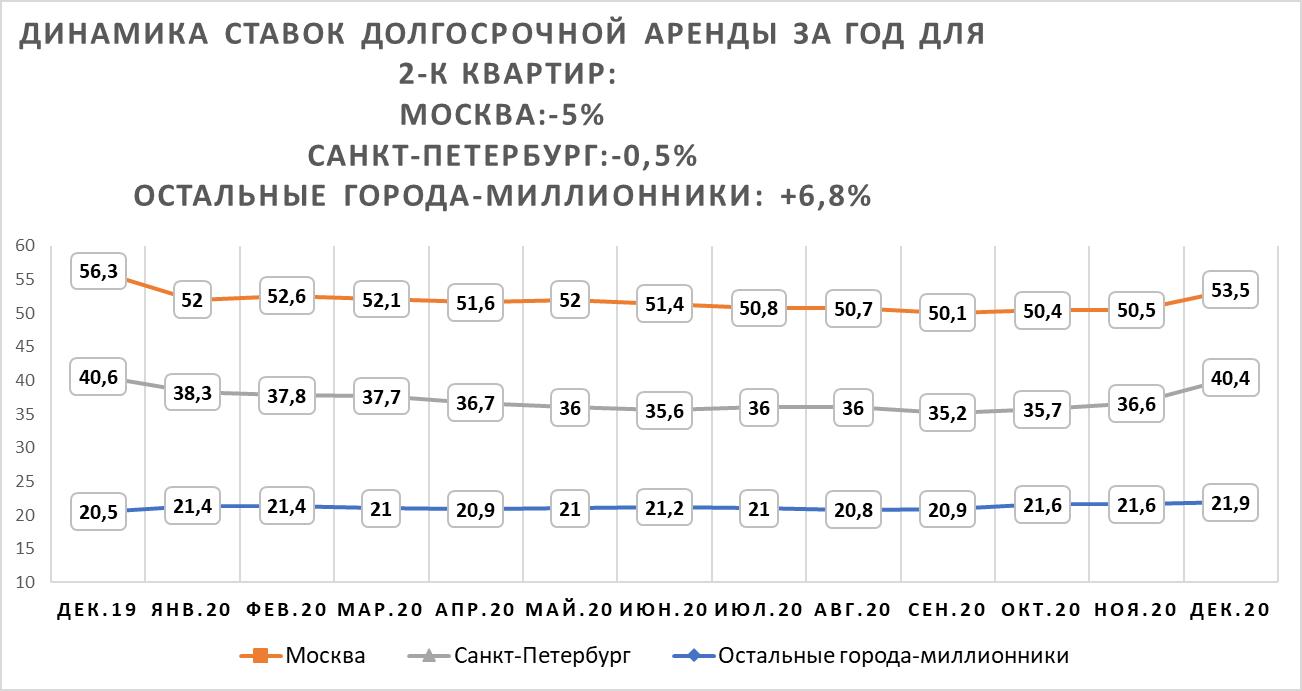

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

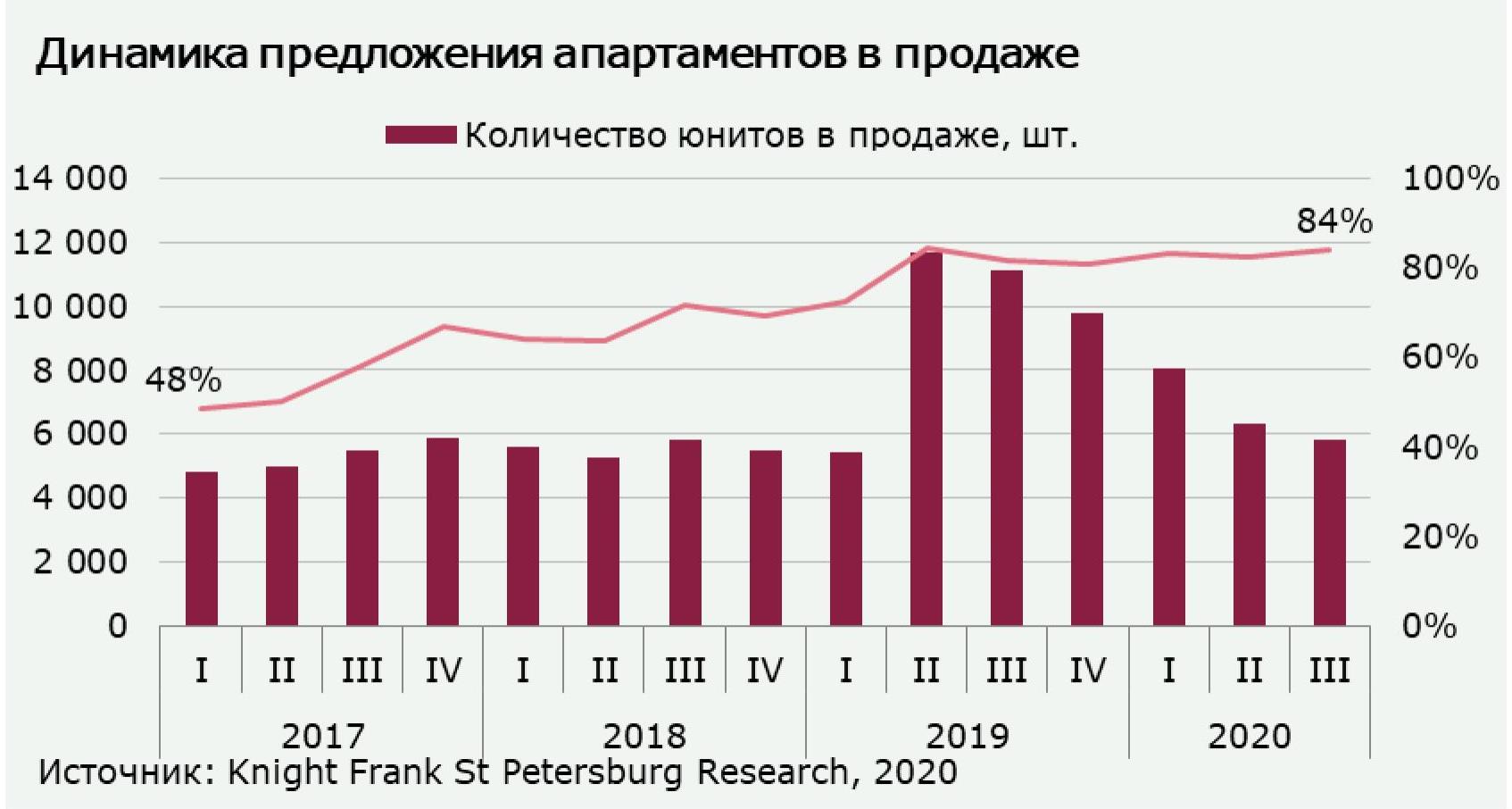

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

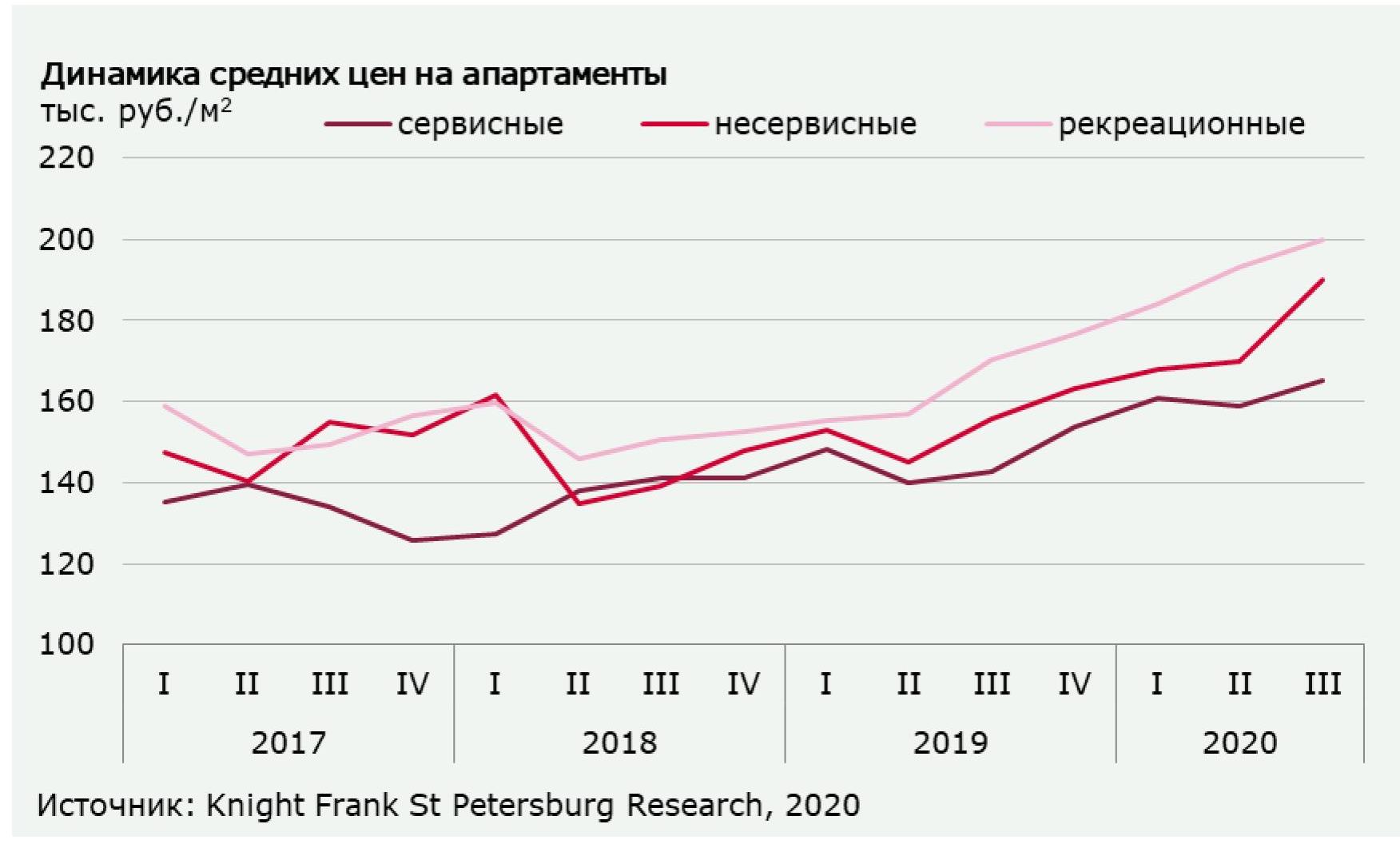

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.