Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

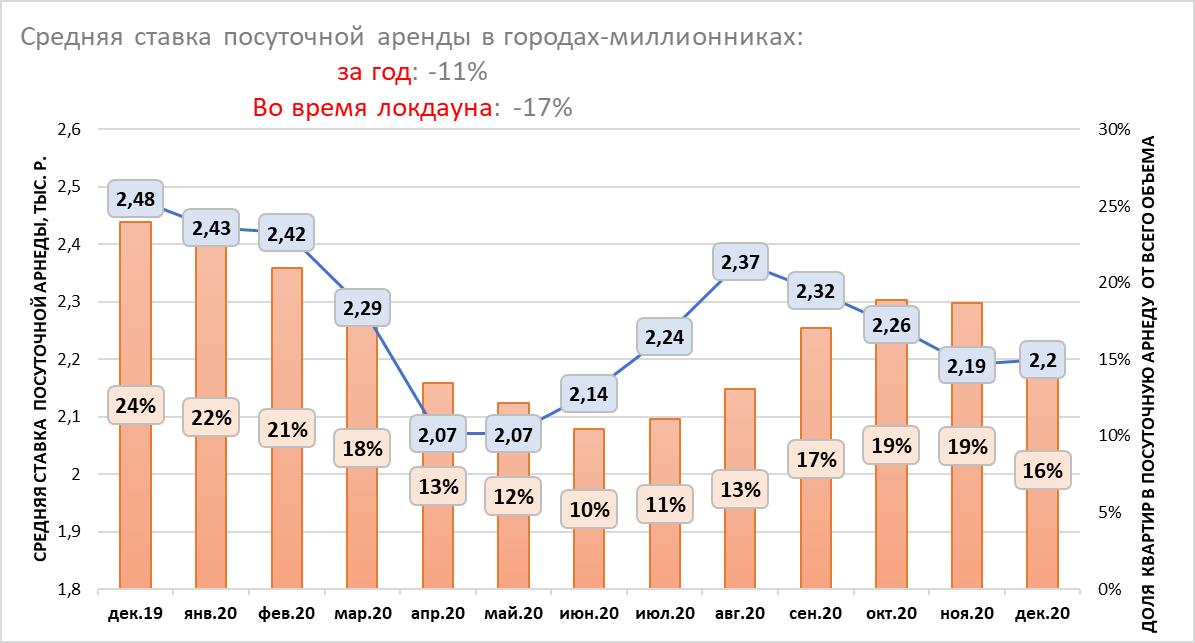

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

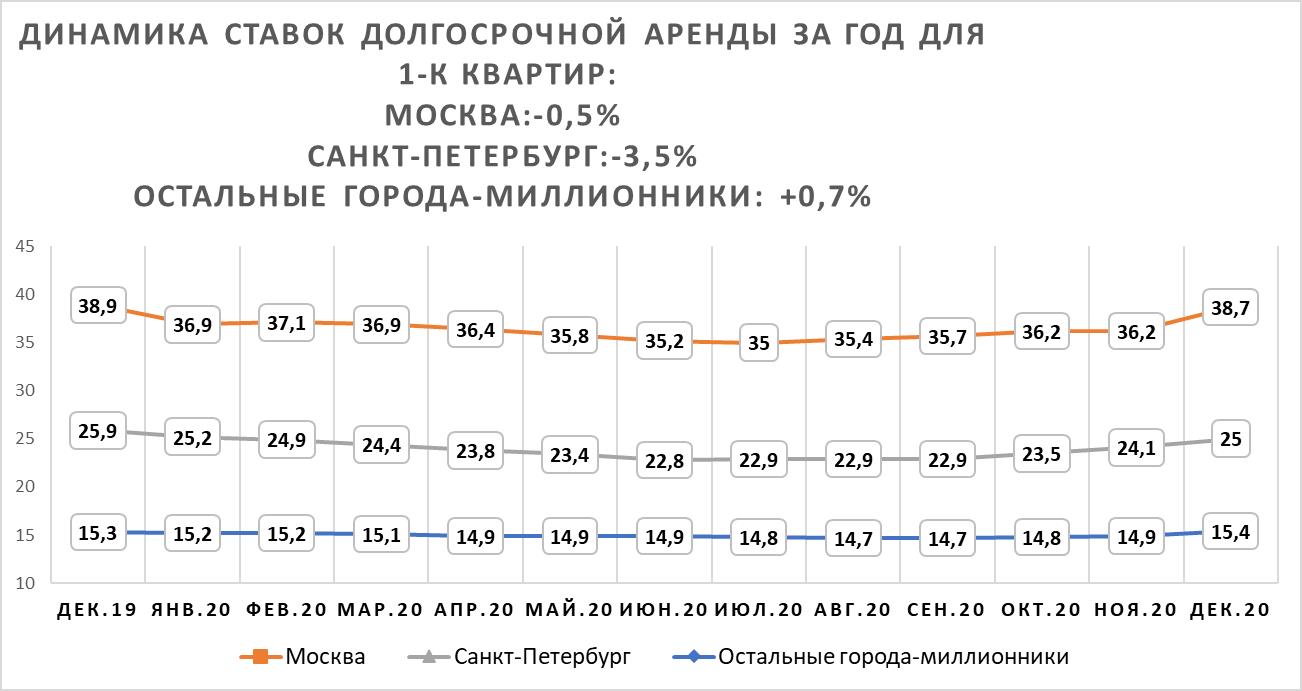

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

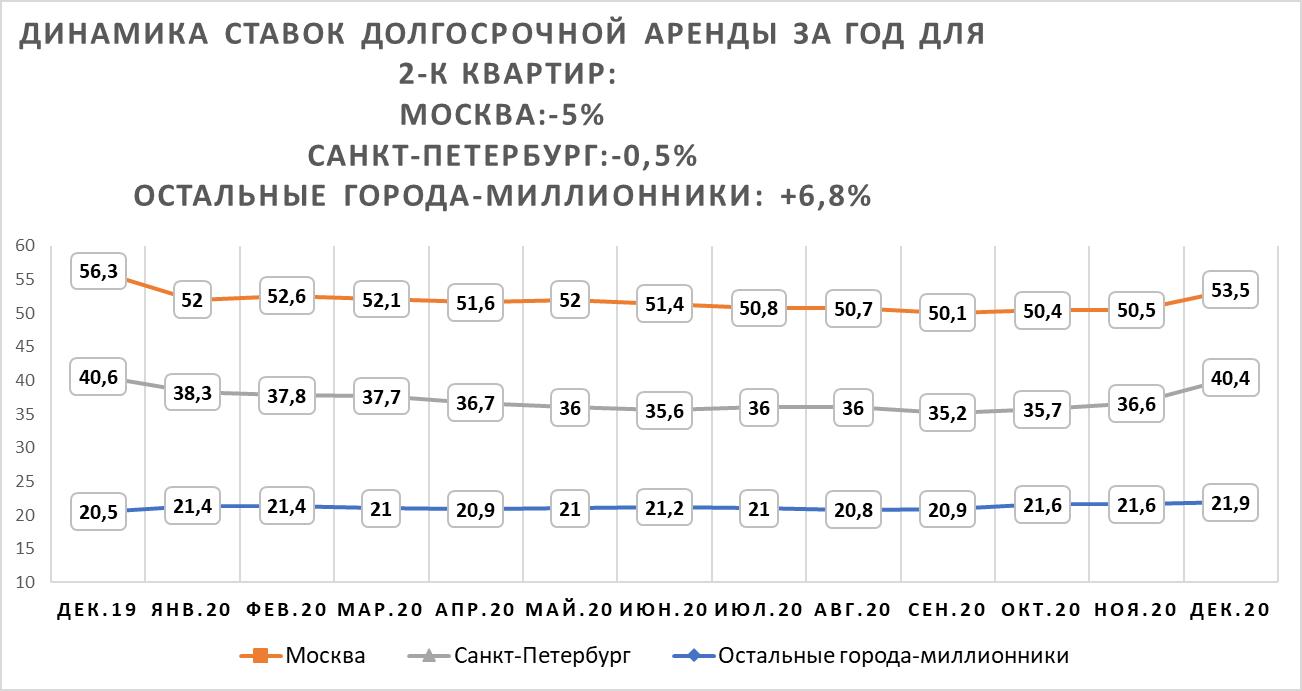

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Аналитики считают, что требования покупателей к строящемуся жилью в условиях кризиса будут меняться. Более всего пострадает жилье в классах комфорт и эконом. Но причины падения для каждого сегмента будут разные.

Жилье с лишними опциями станет невостребованным, а потому некоторые проекты, позиционирующиеся в классе комфорт, могут оказаться неуспешными. Отчасти это уже заметно. Екатерина Бармашова, ведущий аналитик АН «Итака», говорит: «По данным нашей компании, в общей структуре покупательского спроса на первичном рынке доля квартир комфорт-класса в 2014 году составила 16,6%. В январе этот показатель снизился до 13,9%, по неполным данным февраля – немного вырос до 14,4%».

Марк Лернер, генеральный директор компании «Петрополь», полагает, что в нынешний кризис все сегменты рынка жилья пострадают одинаково и эконом, и комфорт, и бизнес. «Разве что элита, как обычно, будет стоять особняком. Для страданий класса эконом – один десяток причин, для комфорт-класса – другой, для бизнес – третий. Поэтому все они будут в одинаково сложной позиции», – рассуждает он.

Сильнее всего, по мнению господина Лернера, пострадают проекты-миллионники на границах города, за КАД, а хороший грамотный «комфорт» в городской черте будет пользоваться спросом. «Покупатель станет более рациональным в своем поведением. Это уже не инвестор, а «сохранятор». Его требования к покупке будут высоки. Должно быть удобно, безопасно и недорого. Никто не станет переплачивать за красивые и модные опции. Если надежный застройщик, имеющий проекты с хорошей концепцией и в хорошем месте, не попытается заработать сверхприбыли, предлагая клиенту премиальный продукт, а установит умеренные цены, у него есть шанс сохранить спрос на свои проекты», – уверен господин Лернер.

«Кризис вынуждает людей внимательней относиться к деньгам и более рачительно их использовать. Сейчас если сравнивать по соотношению цена – качество, то жилье комфорт-класса выигрывает у жесткого эконома. Мы видим тенденцию, что покупатели начинают оценивать проекты не только по стоимости квадратного метра, но и по качеству инфраструктуры, качеству жизни. Плюс надо не забывать, что жилье в комфорт-классе продается с отделкой, имеет лучшую локацию», – говорит Роман Мирошников, исполнительный директор ЗАО «Ойкумена».

«В отличие от покупателей эконома, покупатели, приобретающие комфорт- и бизнес-класс, менее завязаны на ипотеку, у них больше собственных средств. А значит, на них ипотечная остановка сказалась меньше. Кроме того, они как квалифицированные специалисты изначально более защищены от кризиса, потери доходов, работы», – уверена Светлана Петрова, директор УК Docklands.

Директор по маркетингу и продажам компании «ЮИТ Санкт-Петербург» Екатерина Гуртовая полагает, что колебания спроса в большей степени затрагивают новостройки эконом-класса. «В сегменте комфорт покупатели чаще всего приобретают жилье для собственного проживания, доля инвестиционных покупок не превышает 15-20%.

Ажиотаж, связанный с покупками жилья в 2014 году, на классе комфорт отразился не так явно, но и большого провала в 2015 году специалисты не ожидают. Массовый переход в эконом из остальных сегментов рынка может случиться только в случае долгосрочного и глубокого кризиса, считает руководство нашей компании, поэтому в этом году вряд ли произойдет какое-то заметное изменение доли «комфорта» на рынке строящегося жилья», – сообщила госпожа Гуртовая.

Начальник отдела продаж ИСК «Отделстрой» Николай Гражданкин считает, что сегмент комфорт-класса «просядет», но не настолько сильно, как эконом-класс. «Изначально сегмент эконом очень зависим от ипотеки, доля ипотечных сделок здесь составляет 50-60%. С ужесточением требований банков к заемщикам и ростом ставок этот ресурс оказался недоступным для покупателей. Соответственно, и количество сделок в эконом-классе уменьшилось в разы.

В то же время квартиры в комфорт-классе приобретают в основном из собственных сбережений либо с использованием рассрочки на несколько лет. Здесь меньше инвесторов и больше тех, кто покупает квартиру для себя и своей семьи на долгие годы», – считает господин Гражданкин.

Дмитрий Котровский, партнер девелоперской компании «Химки Групп», при этом напоминает, что в текущих экономических условиях именно жилье эконом-класса в какой-то мере получит поддержку государства за счет размещения госзаказов на социальное жилье и субсидирование ипотечной ставки. «У жилья комфорт-класса гораздо меньше шансов попасть под критерии доступного жилья, социальной ипотеки: действительно, этому ценовому классу придется сложнее, так как выживать придется в сложных рыночных условиях», – резюмирует он.

Мнение:

Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент»:

– По опыту глобального экономического кризиса 2008-2010 годов, самым инертным по скорости восстановления оказался рынок комфорт-класса. Там процесс регенерации происходит медленнее, потому что покупатели в этом сегменте – в основном наемные специалисты. Они обретают уверенность и готовность совершать сделки на рынке недвижимости только после того, как ситуация в отрасли стабилизируется, когда они вернулись к прежнему уровню доходов, могут прогнозировать свою занятость.

За 2014 год в элитном сегменте в продажу поступило 130 тыс. кв. м новых площадей – 1,29 тыс. квартир. Это на 18% больше, чем в 2013 году, в квадратных метрах и на 61% больше в штуках, что свидетельствует о значительном снижении средней площади квартиры.

Как говорят аналитики, средняя площадь элитного жилья снизилась до 102 кв. м в 2014 году против 135 кв. м в 2013 году.

По данным Colliers International, с точки зрения квартирографии первичного предложения 3-комнатные квартиры по-прежнему формируют существенный объем экспозиции – их доля по итогам года составляет 42% в общем предложении. Доля 2-комнатных квартир составляет четверть первичного предложения.

Яна Долотова, директор направления «Новое строительство» АН «Итака», указывает, что при общей тенденции к снижению метражей элитного жилья наблюдается тенденция к укрупнению объектов элитного строительства. «Элитные объекты из отдельно стоящих малоквартирных домов, расположенных в престижных районах города, превращаются в целые жилые комплексы, состоящие из множества корпусов и секций с большим количеством квартир с разнообразными планировками», – констатирует она.

По данным консалтингового центра «Петербургская недвижимость», на 01.01.2015 на рынке Санкт-Петербурга представлено 38 объектов класса элит (включая дополнительные очереди), в которых осуществляются продажи квартир, из них 27 жилых комплексов и 11 очередей. Объем рынка по классу на конец IV квартала 2014 года равен 0,38 млн кв. м, из них в предложении находится 0,19 млн кв. м. Объем спроса за 2014 год составил 107 тыс. кв. м (на 23% больше, чем в 2013 году), реализовано около 0,86 тыс. кв. м (на 30% больше сделок, чем в 2013-м).

Екатерина Немченко, директор департамента жилой недвижимости Knight Frank St Petersburg, подсчитала, что в 2014 году было реализовано рекордное за последние несколько лет количество элитных квартир – 660 (86,3 тыс. кв. м).

Knight Frank St Petersburg отмечает, за год свободное предложение пополнилось восемью новыми элитными объектами. Кроме того, завершились продажи в одном из самых крупных жилых комплексов Центрального района – «Парадном квартале». В результате на данный момент основной объем предложения элитного жилья сосредоточен в Петроградском районе. Лидерами стали популярные локации – Крестовский остров и Петроградская сторона, общая доля которых в предложении составила 61%.

Наибольший объем предложения приходится на жилые комплексы следующих девелоперов: «Газпромбанк-Инвест Девелопмент Северо-Запад», «Возрождение Санкт-Петербурга», «Еврострой», «Леонтьевский мыс» и «ЮИТ Санкт-Петербург».

Елизавета Конвей, директор департамента жилой недвижимости компании Colliers International в Санкт-Петербурге, перечисляет некоторые крупные проекты: ЖК «Крестовский de luxe» (359 квартир), ЖК «Привилегия» (334 квартиры), «Морской пр., 29» (80 квартир).

«Появление на рынке таких крупных жилых комплексов, как «Привилегия» и «Крестовский de luxe», привело к росту доли Крестовского острова в общем объеме предложения на первичном рынке. Если в начале 2014 года объем предложения на Крестовском острове не превышал 8% от всего предложения в городе, то сейчас доля квартир, расположенных в этой локации и предлагаемых в продажу на первичном рынке, выросла до 42%. В то же время в центральной зоне мы наблюдаем сокращение предложения на первичном рынке (63% год назад против текущих 40% первичного предложения). Новое предложение будет также сформировано оставшимися очередями проекта «Смольный парк» компании «Возрождение Санкт-Петербурга», что сместит баланс в обратную сторону», – резюмирует госпожа Конвей.