Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

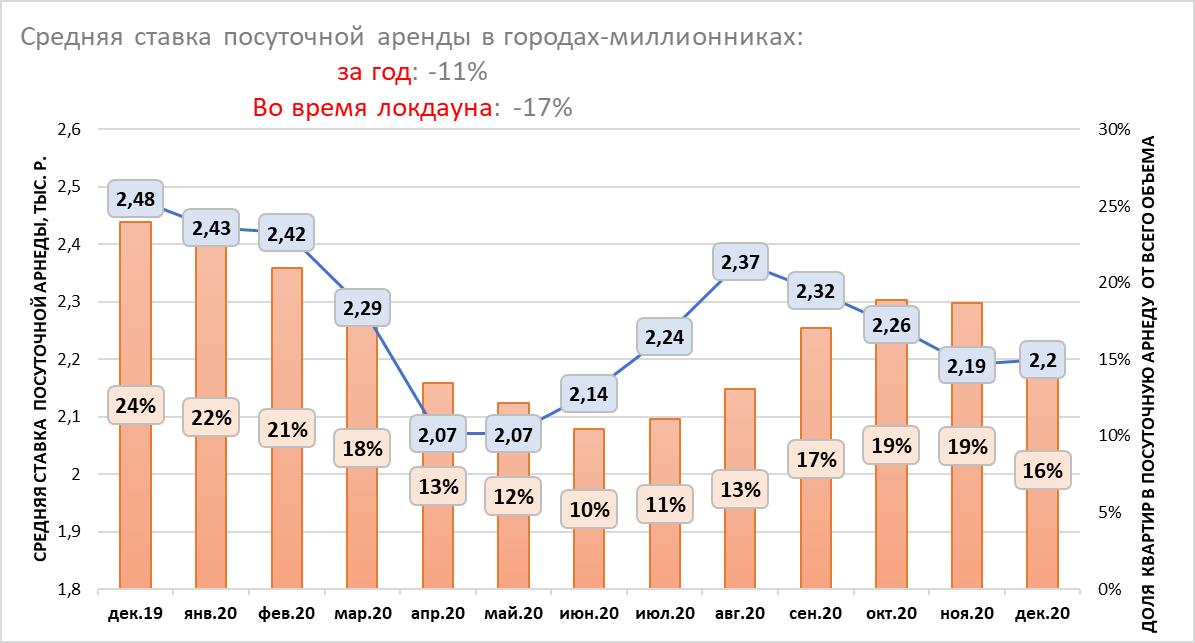

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

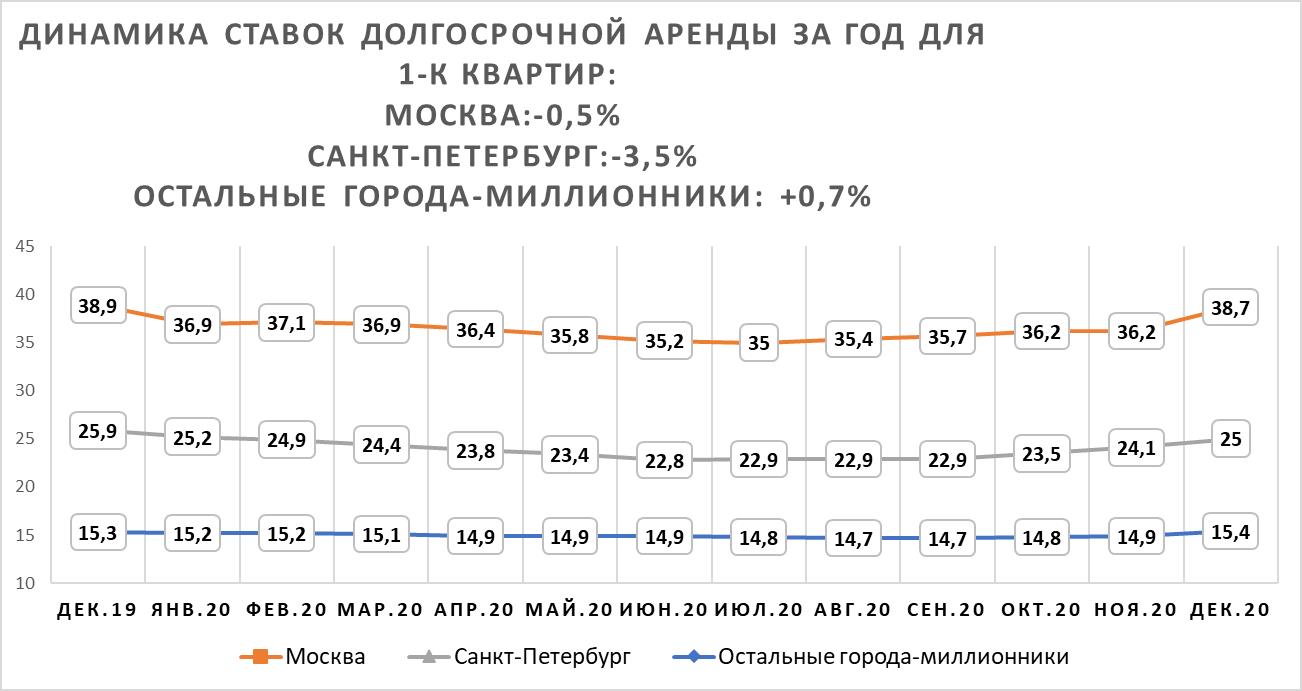

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

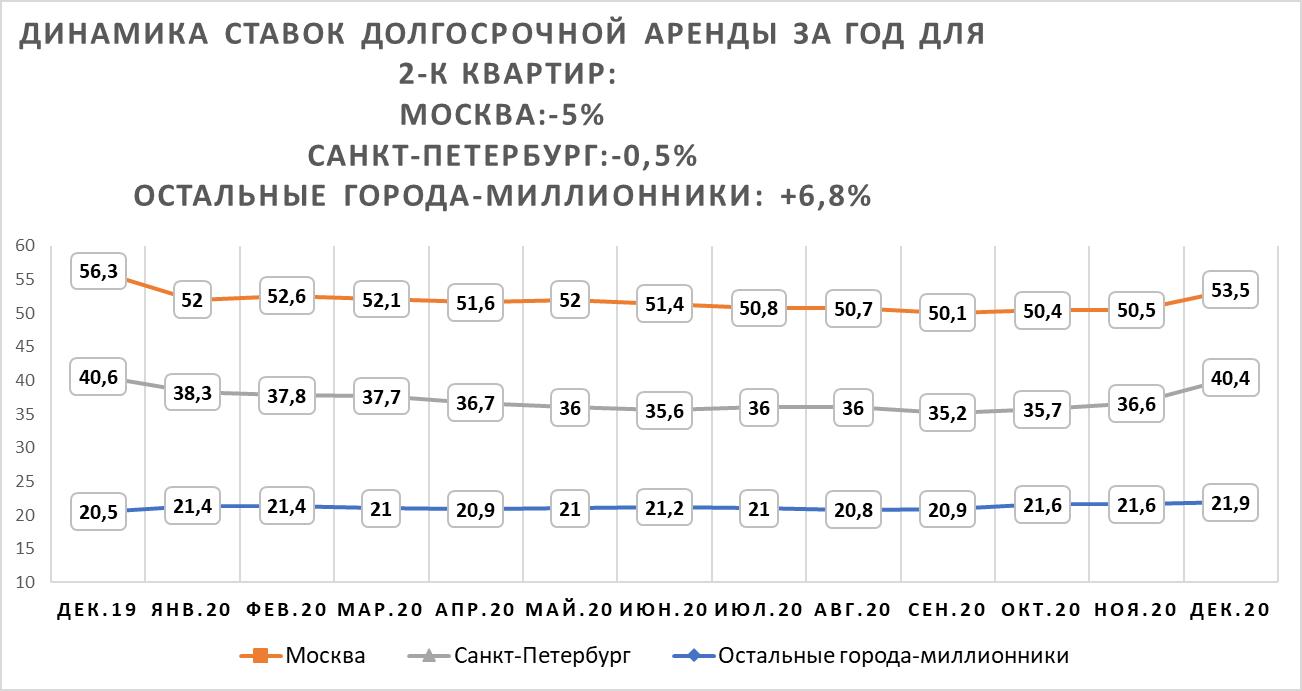

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Падение, которое началось на рынке металлопроката в начале 2015 года, продолжается. Представители отрасли по-разному характеризуют темпы спада, но в одном единогласны – в отрасли сокращается количество зарубежной продукции, что дает возможность местным игрокам расширять рынки сбыта.

Эксперты говорят, что на рынок металлопроката прямое влияние оказывает сложная геополитическая и экономическая ситуация. Снижение ВВП на 5-7%, уменьшение объема инвестиций минимум на 10%, снижение активности в строительном секторе приводят к сокращению объема потребления металлопродукции.

В компании «А групп» утверждают, что в этом году сезон на российском рынке строительства оказался самым провальным за последние десять лет. «Недостаток инвестиций в реальном секторе экономики, сокращение ипотечного кредитования, удручающая ситуация в машиностроении не в последнюю очередь сказываются и на уровне спроса на металл», – констатируют они.

В ОАО «Северсталь» рассказали, что в конце 2014 года и в начале этого в России прошел существенный рестокинг – создавались запасы в ожидании повышения внутренних цен. Это же явление привело к появлению потенциала для падения спроса в течение всего года, но все же начало строительного сезона способствует очередному пополнению запасов. «В перспективе ожидается сокращение спроса на металл на фоне ухудшения макроэкономической ситуации из-за негативного влияния валютных колебаний и роста тарифов, а также из-за неопределенной международной обстановки, экономических санкций и так далее. Например, аналитики Worldsteel прогнозируют, что в этом году потребление проката в России снизится почти на 7% – до 40 млн тонн», – заключили в ОАО «Северсталь».

Эксперты говорят, что с местного рынка исчезает продукция западных стран и Украины, но в то же время российских производителей теснят китайские металлурги, которые не только импортируют сталь на наш отечественный рынок, но и вкладывают средства в запуск своих собственных производств в различных регионах нашей страны. Однако новые производства, несмотря на кризис, открывают и российские компании.

Еще весной текущего года Александр Романов, президент Российского союза поставщиков металлопродукции, говорил, что, несмотря на кризис в российской экономике, новые металлургические мощности как вводятся, так и будут вводиться. Особенно в той связи, что значительная часть из этих заводов ориентирована на экспорт. Так, в 2014 году компания «Северсталь» открыла металлургический комбинат в городе Балаково под Москвой, также начали свою работу электрометаллургические комбинаты в Калуге и Тюмени. Летом в городе Набережные Челны запущен завод на 0,5 млн тонн арматуры, а в 2016 году в Туле заработает производство мощностью 1,5 млн тонн металлопроката в год.

По мнению аналитиков ОАО «Северсталь», если в нефтегазовой отрасли будут реализованы все запланированные проекты, трубная отрасль может стать одним из драйверов стального рынка. Положительное влияние на объем металлопотребления в России могут оказать государственные программы поддержки ипотечного кредитования и развития автопрома и машиностроения, заключили в компании.

Несмотря на слабый строительный сезон и очевидный недостаток инвестиций, рынок металлопроката и профильных труб в июле все же перешел в фазу сезонной активности, констатируют в «А групп». Например, увеличился спрос на потребление трубной продукции со стороны частных домовладений, а вот потребление трубной продукции в «большой» стройиндустрии падает вместе с объемами строительства. Заметно сократился объем предложения со стороны мелких «трубников», не сумевших подготовиться к сезону из-за недостатка оборотных средств.

По словам аналитиков, стабилизация наметилась в сегментах плоского и фасонного проката. Большинство производителей профильных труб в условиях повышенного сезонного спроса незначительно подняли цены на свою продукцию (в среднем на 1%). Этому способствовало и июньское повышение стоимости штрипса. В то же время на вторичном рынке, за исключением отдельных типоразмеров профилей, цена осталась на прежнем уровне, и рынок не испытывает существенного недостатка предложений, говорят в «А групп».

Со своей стороны аналитики «Брок-Инвест-Сервиса» констатируют, что всплеск сезонного спроса в мае и июне не превратился в устойчивый повышающий тренд в экономике в целом, и в июле рост потребления приостановился. «Спрос в сегменте арматуры достаточно высокий, однако он не поддерживается достаточным финансированием. Примерно такая же ситуация и в фасонном прокате на вторичном рынке. При этом положительную динамику продемонстрировал спрос на балку, что положительно сказалось и на ценообразовании самых востребованных позиций. Наконец, во второй декаде июля устранен дефицит на рынке мелких профилей и круглых труб малого диаметра. И, хотя формально вторичный рынок отреагировал на это снижением цен, фактически они просто вернулись к нормальным рыночным значениям, и на сегодняшний день цены являются экономически обоснованными», – рассказали в «Брок-Инвест-Сервисе».

Мнение:

Мирослав Августинович, директор УПТК филиал ОАО «Метрострой»:

– Если говорить о сегодняшнем рынке металлопроката, то мы не наблюдаем сильного спада. Конечно, финансирование как государственных, так и частных проектов несколько осложнилось, но это не значит, что все стройки замерли. Просто происходит перераспределение и более тщательное планирование средств и ресурсов. Соответственно, потребление металлопроката на рынке Санкт-Петербурга не меняется. За последний год количество импорта снизилось, и этот пробел был восполнен открытием нескольких высокотехнологичных мини-заводов; таким образом, рынок оказался сбалансирован.

Что же касается уровня конкуренции в Санкт-Петербурге, то все ведущие производители металлопроката (ОАО «Северсталь», ЕВРАЗ, НЛМК, ММК и др.) сохранили свои розничные сети. При этом основную роль в поставках металлопроката традиционно оставляют за собой комбинаты, расположенные в относительной близости от Санкт-Петербурга, что связано с лучшей системой логистики и, соответственно, ценообразованием.

Управление производственно-технологической комплектации ОАО «Метрострой» (УПТК) обеспечивает металлопрокатом, электрооборудованием, кабельно-проводниковой продукцией и строительными материалами строительство не только метрополитена, но и зданий и сооружений промышленного и общегражданского назначения. При нашем участии реализуются такие важные для города и его жителей проекты, как строительство новых станций метрополитена «Проспект Славы», «Южная», «Дунайский проспект», Ленинградской АЭС-2, стадиона «Зенит-Арена», депо «Южное» и др.

Производственные мощности многопрофильного складского комплекса в сочетании с применением современных логистических систем управления позволяют УПТК предлагать клиентам широкий ассортимент услуг и материалов.

Хорошо налаженные партнерские отношения с основными крупными заводами-производителями, собственный парк техники и наличие железнодорожной ветки с несколькими подъездными путями дают возможность успешно работать на рынке строительных материалов и предлагать конкурентные цены и выгодные условия поставки.

Наличие складов и специально оборудованных площадок позволяет оказывать услуги по обработке грузов, а также поддерживать широкую линейку металлопродукции и строительных материалов, электрооборудования, кабельно-проводниковой продукции.

Комитет по строительству Петербурга подвел итоги объемов сданного жилья в результате нового строительства и реконструкции по итогам июля и семи месяцев (январь-июль) 2015 года.

Согласно данным ведомства в городе в июле было введено 121 966,7 кв. м жилья – 80 домов на 2216 квартир. Лидером по вводу стал Московский район, где было сдано 44 871,6 кв. м жилья – 1 дом на 978 квартир. На втором месте стоит Центральный район с объемами ввода 37 084,30 кв. м жилья – 2 дома на 592 квартиры. На третьем месте находится Калининский район с показателем 25 929,8 кв. м – 1 дом на 570 квартир.

Ни одного квадратного метра по итогам июля 2015 года не было введено сразу в нескольких районах Петербурга: в Василеостровском, Кировском, Адмиралтейском, Фрунзенском, Петроградском, Кронштадтском.

По итогам семи месяцев (январь – июль) 2015 года в Петербурге было сдано 1 566 814,8 кв. м жилья – 861 дом на 273 384 квартиры. В данном случае тройка лидеров выглядит следующим образом: Приморский район с показателем 236 164,4 кв. м (84 дома на 4085 квартир), Московский район с объемом ввода 217 800 кв. м (11 домов на 4542 квартиры) и Центральный район с данными в 139 597 кв. м (9 домов на 2049 квартир).

Среди застройщиков, чьи объекты были введены в строй в июле 2015 года можно отметить ЗАО «ССМО «ЛенСпецСМУ», ООО «ЛСР.Недвижимость-Северо-Запад», ООО «КВС-Калининский». Кроме этого, был построен и реконструирован целый ряд общегражданских объектов, среди которых можно отметить многофункциональный спортивно-оздоровительный комплекс в Приморском районе, здание для центра социальной реабилитации инвалидов и детей-инвалидов в Невском районе, автоматизированная газовая котельная в Петродворцовом районе и другие.