Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

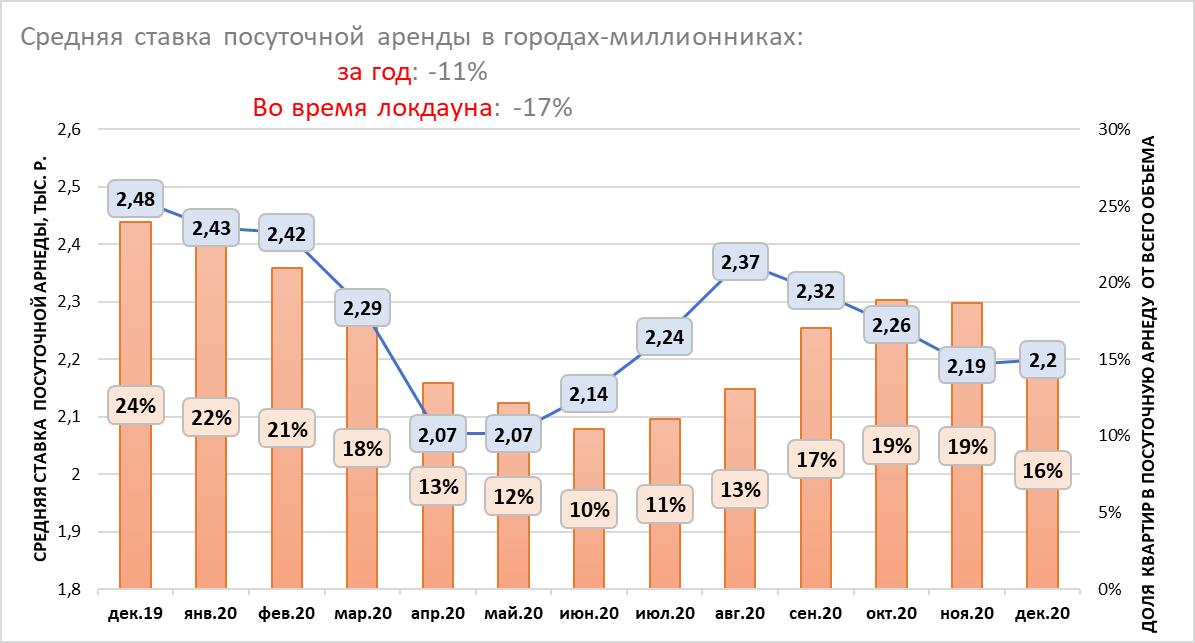

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

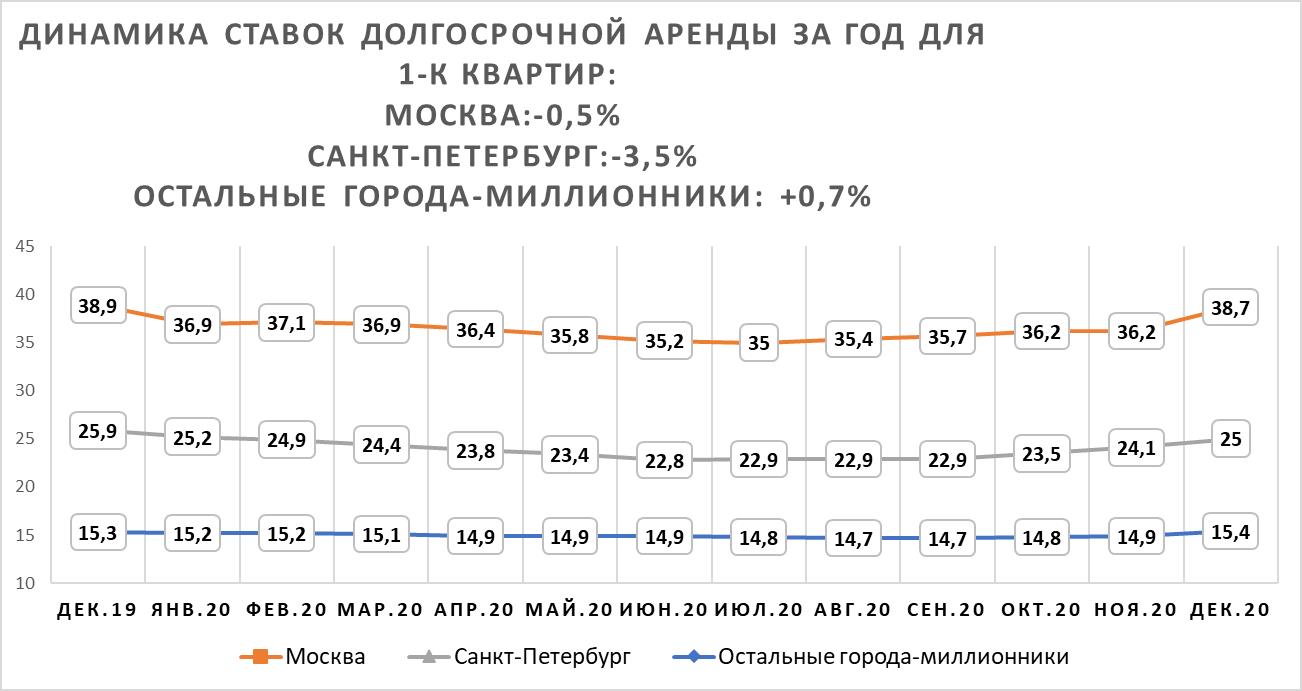

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

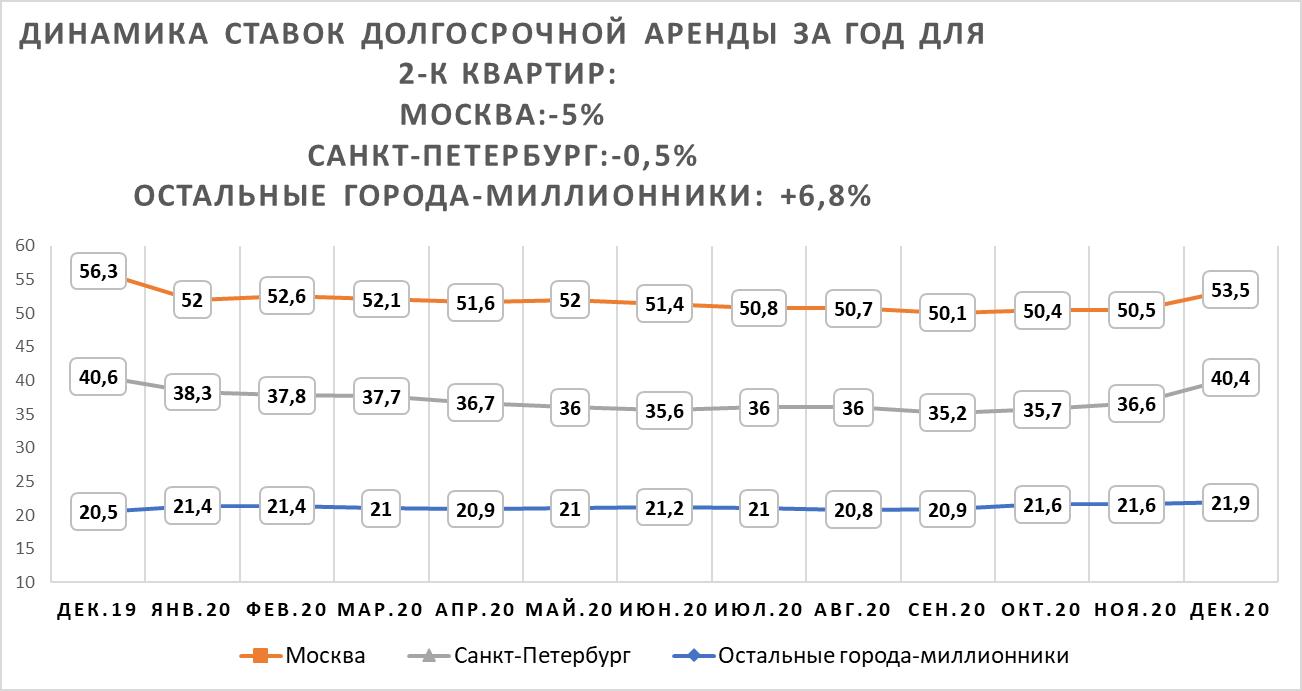

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

По данным департамента аналитики компании «БОН ТОН», по итогам октября 2020 г. совокупный объем предложения апартаментов на первичном рынке жилья в старых границах Москвы составил 447,3 тыс. кв.м и 6,2 тыс. лотов. За месяц объем предложения снизился на 10% лотов и на 13% площади, за год – на 14% площади и 18% лотов. На долю предложения апартаментов приходится 22% от совокупного предложения на первичном рынке старой Москвы.

Большая доля предложения приходится на премиум-класс (43%), которая за год выросла на 10%. На долю бизнес-класса приходится 38%, которая за год практически не изменилась, а доля комфорт-класса сократилась на 11%, а его объем - на 53%.

Рынок апартаментов все больше становится рынком премиального сегмента точечной застройки. В реализации в премиум-классе находится 28 проектов в 39 корпусах.

Почти 70% предложения апартаментов концентрируется в 3 округах Москвы: ЦАО (30%), САО (20%) и СВАО (14%). За месяц во всех округах объем предложения сократился. Больше всего в 4 округах: в ЗАО – на 40%, в САО, ВАО и СЗАО – по 11%. По классам прослеживается четкое распределение по округам. Так, стандарт-класс представлен в ЮВАО (62%), комфорт-класс – в СВАО (45%) и ЗАО (25%), бизнес-класс – САО (33%), СВАО (17%) и СЗАО (14%), премиум-класс – ЦАО (63%).

50% предложения премиум-класса приходится на 2 района: Пресненский (ЦАО) - 38% и Дорогомилово (ЗАО) -16%, комфорт-класса- в районах Ясенево (ЮЗАО) и Останкинский (СВАО) по 25%, стандарт-класс – 63% в районе Марьино (СВАО. Исключение в четкой локализации по классам составляет бизнес-класс, половина которого распределяется по 5 районам: Беговой (САО)-15,4%, Алексеевский(СВАО)-9,8%,Черемушки(ЮЗАО)-8,6%,Покровское-Стрешнево(СЗАО)-8,2% и Донской(ЮАО) 7,3%.

Две трети предложения апартаментов находится на заключительной стадии строительной готовности: на стадии фасадно-отделочных работ (ФОР) – 29,2% (+3,1%), на стадии благоустройства – 9,1% (+1,4%) и на стадии введения – 29,6% (-0,8%). Объем предложения на этой стадии сократился на 8%, а доля выросла на 4%.

Таже во всех классах предложение в большей части находится на заключительной стадии строительной готовности: в стандарт-классе – 100%, в комфорт-классе – 88% (+15% за месяц), в премиум-классе – 75% (+4%), в бизнес-классе - 55% (-1%).

По итогам октября 2020 г. средневзвешенная цена за квадратный метр (СВЦ) составила 364,2 тыс. руб. (+0,5% за месяц). За год СВЦ апартаментов выросла на 23%. Больше всего за месяц выросла СВЦ в комфорт-классе – на 6,2%, за год – на 11,5%. За год больше всего выросла СВЦ в премиум-классе – на 14,5%.

Структура предложения по стадии строительной готовности и классам, кв.м., %

Международная консалтинговая компания Knight Frank обновила данные Индекса цен на элитную недвижимость Prime Global Cities Index (PGCI) за III квартал 2020 года. Так, к сентябрю текущего года в 45 анализируемых городах цены выросли в среднем на 1,6% в годовом исчислении. Рейтинг возглавил Окленд с ростом показателя на 12,9% за год. Манила (+10,2%) и Шэньчжэнь (+8,9%) заняли оставшиеся места в тройке лидеров. Москва за период со Il по IIl квартал 2020 года переместилась с 4 на 22 позицию (+1,3% за год), демонстрируя отрицательную динамику стоимости в квартальном исчислении (-1,4%). Санкт-Петербург поднялся с 36 на 31 строчку – за год падение цен составило -0,6% и -1,4% за квартал.

- Несмотря на пандемию, Prime Global Cities Index Knight Frank продолжает фиксировать рост стоимости элитного жилья. Всплеск спроса после всеобщей изоляции увеличил продажи и поддержал цены на нескольких ключевых рынках. В целом рост показателя в мире составил 1,6% за год, при этом в 62% городов цены продолжают расти по сравнению с предыдущим периодом. Доля городов, наблюдающих годовое снижение цен, увеличилась с 23% в конце 2019 года до 38% в III квартале 2020 года.

- В первую десятку городов по росту цен на элитное жилье вошли Окленд (12,9%), Манила (10,2%), Шэньчжэнь (8,9%), Торонто (8,4%), Сеул (7,4%), Цюрих (7,3%), Ванкувер (6,6%), Лос-Анджелес (6,2%), Женева (6,1%) и Шанхай (5,7%). Напомним, кварталом ранее Окленд с показателем -0,7% занимал лишь 33 место рейтинга. Париж, входивший в топ-10 списка, опустился на 29 строчку по итогам III квартала 2020 года. При этом следует отметить устойчивость показателей ряда других городов, в том числе Манилы, Сеула, Цюриха и Женевы, Стокгольма, а также восстановление китайских городов, таких как Шэньчжэнь и Шанхай.

- «Тихие гавани» – страны, которые эффективно справились с пандемией или применили менее строгие ограничительные меры, а также рынки, на которых уже наблюдается экономический подъем, поднялись в рейтинге на более высокие позиции. В условиях ограничений на путешествия, действующих во многих странах, укрепляется внутренний спрос.

- Северная Америка не только занимает три места в первой десятке рейтинга – Торонто (8%), Ванкувер (7%) и Лос-Анджелес (6,2%), – но и по итогам III квартала опережает Австралазию и становится одним из сильнейших регионов мира.

- Восстановление Ванкувера продолжается: после введения 20% налога для иностранных покупателей он занимал последние позиции рейтинга в течение четырех лет. Однако низкие ставки по ипотечным кредитам и рост спроса после периода изоляции привели к тому, что к сентябрю продажи рядом с Большим Ванкувером достигли уровня в 3 643 сделки, увеличившись на 56% за год.

- Во времена неопределенности покупатели относятся к элитной недвижимости с большим интересом – подобная ситуация наблюдалась и в 2008 году. Сейчас, в условиях волатильности на фондовых рынках, нависшим над Европой Brexit, последствиями президентских выборов в США, а также в связи с ожиданием новых волн пандемии, на первый план выходит качество недвижимости как безопасного и материального актива.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank, отмечает, что в III квартале 2020 года на рынке элитной жилой недвижимости Москвы было зафиксировано техническое снижение средневзвешенной цены. Дело в том, что по большинству проектов и районов отмечался рост цен на уровне 5-7% за квартал, но выход масштабного проекта Victory Park Residences по стартовым ценам, которые существенно ниже средних по рынку, привел к снижению среднего показателя на 1,4% за квартал, практически обнулив годовой прирост. Без учета этого проекта средневзвешенная цена выросла на 9% в годовом выражении. На конец сентября цена предложения для элитных новостроек составила 852 тыс. руб./кв. м. До конца года планируется выход нового довольно крупного проекта в высоком ценовом сегменте, что, по оценке консультантов компании Knight Frank, позволит Москве вернуться в лидеры рейтинга.

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank: «Мы видим превалирование азиатских городов среди лидеров рейтинга, обусловленное тем, что рынки данного региона начали восстановление после карантина уже с февраля этого года. Так, был реализован отложенный спрос со стороны инвесторов, активно вкладывающихся в сектор недвижимости, поступления в который составляют значительную часть ВВП стран Азии. В Европе, напротив, за лето спрос не успел полностью восстановиться, а затем началась «вторая волна» пандемии, поэтому большинство европейских городов не вошли в десятку лидеров рейтинга. При этом наиболее востребованным направлением при покупке жилой недвижимости для наших клиентов остается именно Европа – благодаря возможности участия в программах ВНЖ и наличию излюбленных курортных локаций, а также возможности получить наиболее привлекательные условия покупки жилья, в том числе дисконт. Европейская недвижимость имеет хороший инвестиционный потенциал, а также отличается географической доступностью ввиду коротких перелетов. Среди участников рейтинга наиболее популярными для россиян являются Цюрих и Женева – это стабильные локации Швейцарии, обладающие инвестиционным потенциалом. Многие клиенты отправляют туда учиться своих детей, а также рассматривают для переезда. Кроме того, среди наших клиентов традиционно пользуются спросом такие направления, как США и ОАЭ».

- Николай Пашков, генеральный директор Knight Frank St Petersburg:

«В Санкт-Петербурге индекс цен на элитную недвижимость показал слабо отрицательную динамику (-0,6% за год и -0,1% за квартал). Инвестиционный характер сделок, а именно приобретение квартиры с целью сохранения денежных средств, способствовал смещению спроса в сторону первичного рынка, где был зафиксирован существенный прирост цен (+9% за год и +3% за квартал). Вторичный рынок показал меньший спрос, а также сокращение ликвидного предложения в продаже. В условиях неопределенности и кризиса в экономике собственники не стремились к продаже своей недвижимости. В III квартале 2020 года дисконт на элитные квартиры вторичного рынка, особенно с длительным периодом экспозиции, составил в среднем 2-3% относительно прошлого периода».

Индекс Knight Frank Prime Global Cities, итоги IlI квартала 2020 года, %

|

Город |

Мировой регион |

Изменение за год (III квартал 2019-III квартал 2020), % |

Изменение за 3 месяца (II квартал 2020-III квартал 2020), % |

||

|

1 |

Окленд |

Австралазия |

12,9% |

0,1% |

|

|

2 |

Манила |

Азия |

10,2% |

0,0% |

|

|

3 |

Шэньчжэнь |

Азия |

8,9% |

2,2% |

|

|

4 |

Торонто |

Северная Америка |

8,4% |

3,8% |

|

|

5 |

Сеул |

Азия |

7,4% |

3,9% |

|

|

6 |

Цюрих |

Европа |

7,3% |

1,9% |

|

|

7 |

Ванкувер |

Северная Америка |

6,6% |

1,8% |

|

|

8 |

Лос-Анджелес1,3 |

Северная Америка |

6,2% |

2,7% |

|

|

9 |

Женева |

Европа |

6,1% |

1,6% |

|

|

10 |

Шанхай |

Азия |

5,7% |

2,1% |

|

|

11 |

Сан-Франциско1,3 |

Северная Америка |

5,5% |

1,9% |

|

|

12 |

Майами1,3 |

Северная Америка |

4,9% |

1,9% |

|

|

13 |

Стокгольм |

Европа |

4,6% |

4,3% |

|

|

14 |

Эдинбург |

Европа |

4,0% |

2,3% |

|

|

15 |

Франкфурт |

Европа |

3,8% |

1,8% |

|

|

16 |

Сидней |

Австралазия |

2,3% |

-1,5% |

|

|

17 |

Перт |

Австралазия |

2,2% |

-1,3% |

|

|

18 |

Голд-Кост |

Австралазия |

1,8% |

-0,7% |

|

|

19 |

Гуанчжоу |

Азия |

1,6% |

1,7% |

|

|

20 |

Вена |

Европа |

1,5% |

0,1% |

|

|

21 |

Токио2 |

Азия |

1,3% |

-0,2% |

|

|

22 |

Москва |

Россия и СНГ |

1,3% |

-1,4% |

|

|

23 |

Брисбен |

Австралазия |

1,1% |

-1,4% |

|

|

24 |

Берлин |

Европа |

0,9% |

1,4% |

|

|

25 |

Тайбэй |

Азия |

0,7% |

0,0% |

|

|

26 |

Мельбурн |

Австралазия |

0,3% |

-0,7% |

|

|

27 |

Дели |

Азия |

0,2% |

-0,1% |

|

|

28 |

Бухарест |

Европа |

0,1% |

0,1% |

|

|

29 |

Париж |

Европа |

-0,5% |

-2,1% |

|

|

30 |

Пекин |

Азия |

-0,5% |

0,6% |

|

|

31 |

Санкт-Петербург |

Россия и СНГ |

-0,6% |

-0,1% |

|

|

32 |

Джакарта |

Азия |

-1,0% |

0,0% |

|

|

33 |

Мумбаи |

Азия |

-1,3% |

-0,7% |

|

|

34 |

Бангалор |

Азия |

-1,4% |

-1,5% |

|

|

35 |

Монако |

Европа |

-3,3% |

0,0% |

|

|

36 |

Мадрид |

Европа |

-3,5% |

-1,6% |

|

|

37 |

Куала-Лумпур |

Азия |

-3,6% |

-1,1% |

|

|

38 |

Дубай |

Ближний Восток |

-3,7% |

-1,7% |

|

|

39 |

Дублин |

Европа |

-4,1% |

-0,3% |

|

|

40 |

Нью-Йорк |

Северная Америка |

-4,1% |

-1,3% |

|

|

41 |

Лондон |

Европа |

-4,5% |

0,2% |

|

|

42 |

Найроби |

Африка |

-5,3% |

-1,1% |

|

|

43 |

Гон-Конг |

Азия |

-5,4% |

-1,5% |

|

|

44 |

Бангкок |

Азия |

-6,0% |

0,0% |

|

|

45 |

Сингапур |

Азия |

-6,1% |

-1,1% |

Таблица ранжирована по годовой динамике

Источник: Knight Frank Research, 2020

1Основывается на показателях элитных рынков в окрестностях метрополитена

2Основывается на сделках стоимостью более 100 млн йен

3Прогноз