Итоги 2020 года на рынке долгосрочной и краткосрочной аренды

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

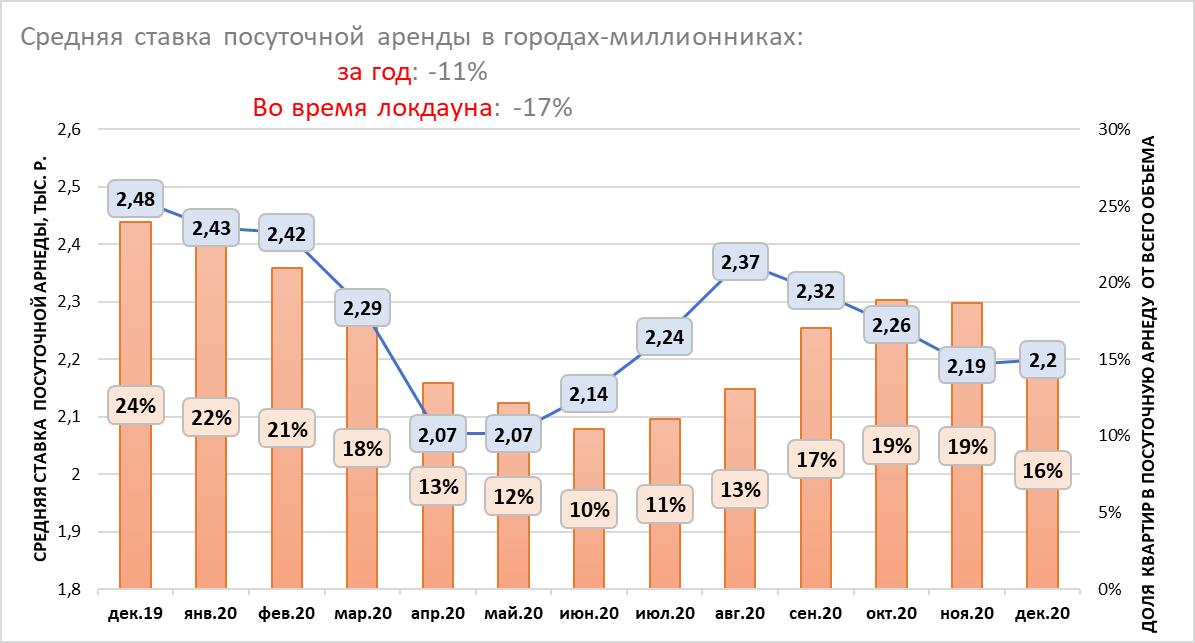

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

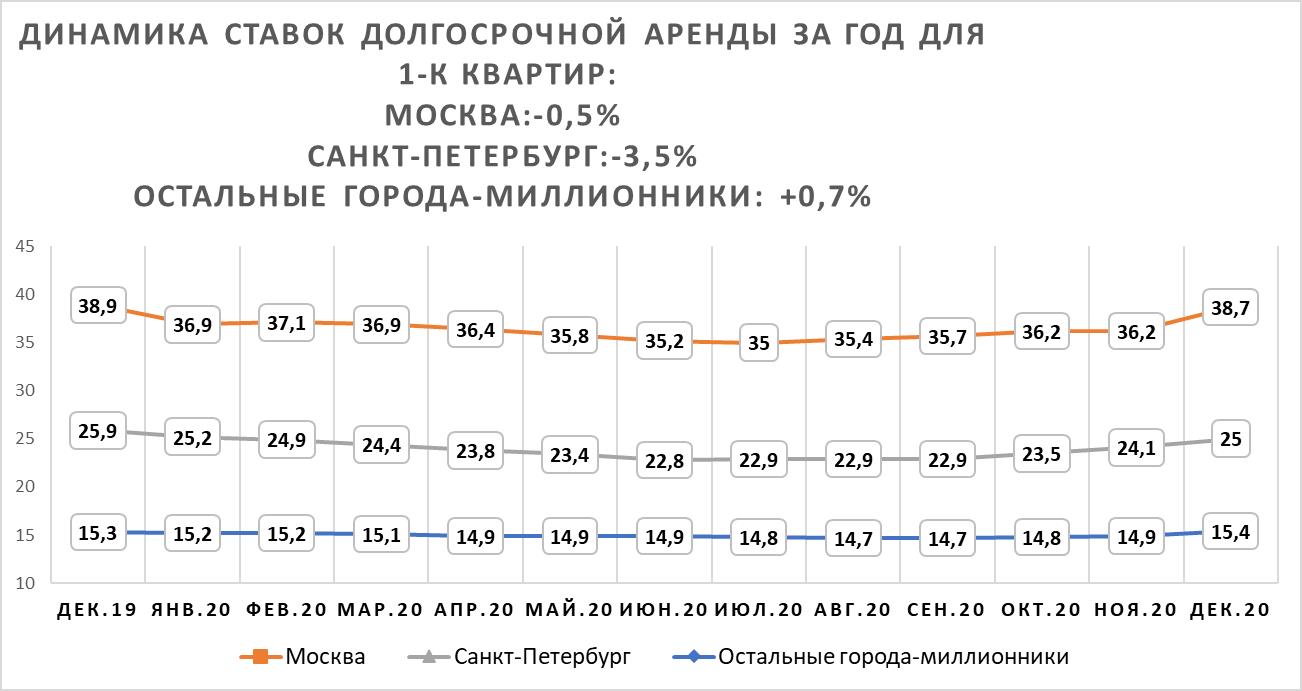

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

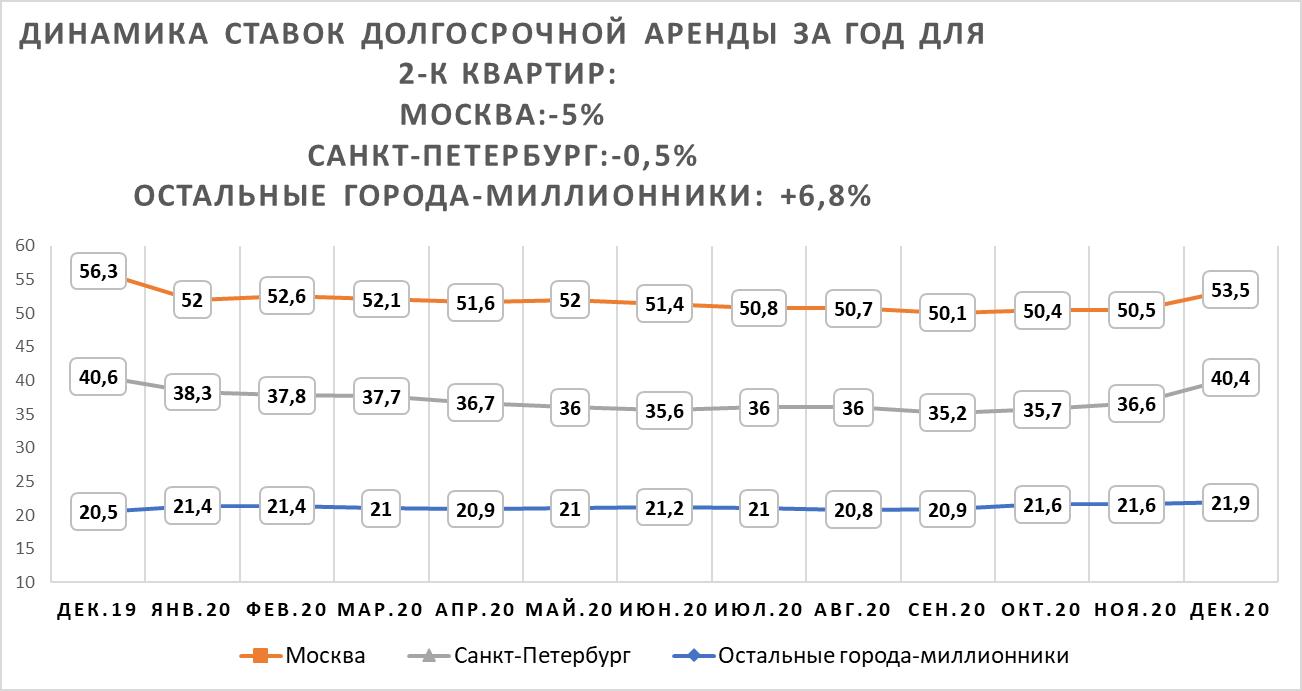

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

Игроки рынка стали охотнее браться за новые проекты, пустующие площади сокращаются, хотя некоторые сегменты все еще «на дне».

О ключевых событиях и тенденциях в 2016 году на рынке торговой, складской, офисной недвижимости, а также инвестиционных сделках в Петербурге сообщили эксперты компании Colliers International.

В этом году значительно улучшилась ситуация в стрит-ретейле, говорят эксперты. По сравнению с первым полугодием прошлого года пустующих помещений на центральных улицах города стало вдвое меньше. По словам руководителя департамента стрит-ретейла Colliers International в Петербурге Александра Просенкова, ротация арендаторов сократилась более чем в два раза. Сейчас этот показатель составляет 3-5% против прошлогодних 8-11%. Основными арендаторами выступают операторы общественного питания, продуктовые супермаркеты и fashion-ретейл. Правда, несколько сетей общепита не смогли благополучно пережить кризис: «Чайная ложка», Pizza Hut и Hesburger были вынуждены пойти на оптимизацию и закрыли несколько точек.

В среднем за «квадрат» в помещениях от 100 кв. м на Невском пр. запрашивают 5-12,5 тыс. рублей, Загородном пр. – 2-4,5 тыс. рублей, Большом пр. П.С. – от 2 до 10 тыс. рублей. Помещения меньше 100 кв. м сдаются дороже, арендная ставка может доходить и до 20 тыс. рублей за «квадрат».

По оценкам экспертов, рынок торговой недвижимости Петербурга – это 3,66 млн кв. м современных торговых площадей, или 512 кв. м на 1 тыс. человек.

Вакансии на офисном рынке несколько сократились. В прошлом году пустовало 12% площадей, в этом – 10%, или более 278 тыс. кв. м в 185 бизнес-центрах города. В этом году объем занятых площадей офисов достиг 135 тыс. кв. м, что в 2,7 раза превышает аналогичный период прошлого года (50 тыс. кв. м). Со складской недвижимостью все сложнее – «дно еще не пройдено». С начала текущего года суммарный объем сделок оказался почти вдвое ниже прошлогодних показателей. С начала 2016 года – 50 тыс. кв. м, и 97 тыс. кв. м. за первое полугодие.

Как сообщила директор департамента исследований Colliers International Россия Вероника Лежнева, доминирующими игроками на рынке остаются ретейлеры. По ее словам, в данном сегменте становится все более популярной схема built-to-suit. Если в первом полугодии 2015 года в городе строилось 57 тыс. кв. м складов и из них 30% приходилось на built-to-suit, то за аналогичный период 2016 года данные показатели уже составили 133 тыс. кв. м и 81% соответственно.

А вот инвестиционный рынок Петербурга, по мнению генерального директора Colliers International в Петербурге Андрея Косарева, начал оживать. Так, в этом году объем сделок, реализованных в инвестиционных целях, в полтора раза увеличился, по сравнению с аналогичным периодом прошлого года: 143 млн USD против 100 млн. «Ситуация наконец-то стабилизируется. Спад по большинству показателей завершился, где-то еще проходим дно, где-то идем на восстановление», – сказал Андрей Косарев.

Одна из крупнейших сделок на инвестрынке Петербурга первого полугодия – приобретение за 1 млрд рублей финским концерном Kesko гипермаркета «Метрика» на Выборгском шоссе. По объему приобретенных площадей лидером стал складской комплекс «Шушары» площадью 41 тыс. кв. м, который купила американская компания Blackstone у австрийской Immofinanz. На инвестиционном рынке города продолжает преобладать российский капитал, на долю иностранного приходится 11%. Общий объем инвестиций в текущем году составил 238 млн USD, что сопоставимо с результатами первого полугодия 2015 года – 250 млн USD.

«По итогам 2016 года мы ожидаем значительный объем инвестиций в коммерческую недвижимость – 460 млн USD, что будет являться наибольшим показателем с 2014 года. Есть все основания полагать, что эта цифра достижима», – уверен Андрей Косарев. Основными причинами активности на инвестиционном рынке он назвал стабилизацию макроэкономической ситуации, сближение ожиданий продавцов и покупателей.

Кстати:

На рынке торговой недвижимости наметилась интересная тенденция – успешные петербургские проекты начали активно осваивать Москву и регионы, сообщила старший консультант департамента торговой недвижимости компании Colliers International в Петербурге Ирина Царькова. Так, в Москве недавно открылся первый ресторан сети Marketplace. Усиливают свои позиции за пределами Северной столицы сети «Юлмарт», «Детский мир».

Для небольших производителей тротуарной плитки грядут перемены, способные обернуться потерями госзаказов или полным закрытием производств.

Главный аргумент сторонников перемен – устаревшие требования к производству тротуарной плитки. ГОСТ 17608-91 «Плиты бетонные тротуарные. Технические условия» был принят в 1991 году, когда материал только входил в перечень номенклатуры для строителей и архитекторов. Разработчики поправок утверждают, тогда не было практики эксплуатации бетонной тротуарной плитки. Как следствие, используемый отделочный материал зачастую не отвечает современным реалиям.

Можно сказать, что нововведения касаются разделения элементов мощения на классы. Теперь каждый производитель обязан будет указывать класс выпускаемой продукции и требования, которые ей будут предъявлены.

Инициатором ужесточения требований выступила Ассоциация производителей мелкоштучных бетонных изделий. Недавно созданная общественная организация объединяет четырех крупных производителей тротуарной плитки и других элементов ландшафтного дизайна: ГК «Выбор», «Браер», «Каменный век» и Shteingot.

Как рассказал генеральный директор компании «Выбор-С» Евгений Пашко, общаясь с подрядчиками по благоустройству, в компании часто слышат о дешевой, но недолговечной продукции поставщиков. «Практика показывает, что плитка, сделанная по ГОСТу 1991 года, не только не оправдывает ожиданий, но и приводит к последующей нагрузке на бюджеты по причине частой ее замены на объектах, – уточняет Евгений Пашко. – Мы не только всецело приветствуем изменения в ГОСТе, но и выступали активными их инициаторами».

Новые реалии

По словам эксперта, ужесточение технических требований к тротуарной плитке скажется благотворно на отрасли в целом и на качестве благоустройства российских городов и поселков. «Теперь поставить суррогат на муниципальный, да и добротный коммерческий объект, не нарушив закон, будет практически невозможно», – заключает эксперт. Что же касается частных объектов, здесь потребитель уже успел приобрести серьезный опыт в выборе продукции и способен отличить подделку очень быстро.

Директор Ассоциации производителей вибропрессованных изделий для строительства, мощения и благоустройства (АПВИ) Юрий Костиков поддерживает инициативу московских коллег. Однако считает, для коренного изменения ситуации в отрасли требуется провести еще большую работу. «За последние 10-15 лет развития отрасли мощения появились новые виды изделий, методики испытаний, которые как раз и требуют фиксации в новом документе. Хочется отметить, что один нормативный документ не сможет кардинально повлиять на рынок и отрасль. Нужен целый комплекс актуальных работающих документов, подкрепленных научно-исследовательской работой», – говорит Юрий Костиков.

Он уточнил, что работу над актуализацией стандартов проводит АПВИ. По его словам, уже разработаны Рекомендации по применению мощения. Документ был подготовлен по поручению Комитета по строительству Администрации Петербурга. Весной состоялось совещание в Комитете по благоустройству Санкт-Петербурга по вопросам ремонта и содержания мощения. «Исполнительные органы городской власти с вниманием относятся к вопросам мощения и благоустройства производителей вибропрессованных изделий», – добавляет Юрий Костиков.

В 2016 году в Петербурге был введен в действие стандарт ассоциации «Плиты и камни мощения бетонные вибропрессованные». В обсуждении документа приняли участие представители ведущих компаний из различных городов России. Эксперт рассказывает, что «на настоящий момент это самый актуальный и проработанный стандарт на изделия для мощения в Петербурге и России».

Немаловажная часть проблемы качества мощения связана с ошибками при проектировании, некачественном строительстве и восстановлении мощения после ремонта подземных коммуникаций. «Важная проблема – качество исходных материалов для производства изделий. Производители иногда вынуждены работать с тем материалом, который есть на рынке в наличии. А этот материал не всегда имеет требуемые для производства стабильные свойства. В планах ассоциации – сформулировать и предъявлять поставщикам требования к материалам, которые нужны для производства качественных изделий», – подытожил Юрий Костиков.

Эксперты уверены, что новый норматив свяжет понятия «цена – качество». «Ужесточение требований повлияет на конечную стоимость и себестоимость тротуарной плитки. Теперь невозможно будет использовать продукт с низкими эксплуатационными свойствами на объектах, к которым предъявляются высокие требования по качеству», – говорит заместитель генерального директора ЗАО «Экспериментальный завод» Станислав Стерин. Как следствие, производителям придется поднять уровень качества продукции, перейти на производство более низких классов или уйти с рынка.

На пороге перемен

По мнению экспертов, по сравнению с прошлым годом объем рынка увеличился. Рост потребления тротуарной плитки поддерживается за счет объектов с бюджетным финансированием. Таким образом, для получения госзаказа производители обязаны исполнять нормативы. Все это происходит на фоне снижения доходности. «Основная проблема – это повышение стоимости сырья и обслуживания оборудования при постоянно растущей конкуренции. При этом себестоимость растет при падающих отпускных ценах. Стратегия может быть только одна: удержание уровня качества за счет оптимизации производства, снижение издержек и увеличение выпуска», – резюмирует Станислав Стерин.

Мнение:

Станислав Стерин, заместитель генерального директора ЗАО «Экспериментальный завод»:

– Современный стандарт на производство тротуарных изделий необходим. Старый ГОСТ не соответствует современным способам производства. Принципиально важно разделение элементов мощения на классы по предъявляемым к ним требованиям. Каждый производитель обязан будет указывать класс выпускаемой продукции и выполнять его требования. Сегодня в производстве используются новые технологии. Их применение напрямую связано с запросом от потребителя. К сожалению, многие отечественные производители выпускают детали и оснастку для импортного оборудования крайне низкого качества.